- Mucho más de la mitad del aumento inflacionario que se ha registrado en Canadá obedece a factores globales y dificultades en las cadenas de suministro. El impacto de estos factores es principalmente transitorio, pero también se ha manifestado en las expectativas de inflación y la política monetaria.

- Los factores exclusivamente propios de la dinámica canadiense son responsables de un porcentaje pequeño, aunque relevante, del panorama inflacionario. Los programas de apoyo pandémico dirigidos a empresas y hogares crearon el exceso de demanda que existe ahora en el país. Si no fuera por estas medidas de apoyo, Canadá estaría todavía en una situación de oferta excedentaria.

- El incremento resultante de la brecha del producto solo representa menos de medio punto porcentual del alza de la inflación desde 2019, pero se traduce en hasta 125 puntos básicos del endurecimiento total previsto por parte del Banco de Canadá.

- En otras palabras, la tasa de política monetaria del Banco de Canadá no tendría que ser superior a la tasa neutral si no fuera por estos programas.

Existe un cierto debate en torno a las causas de la inflación en Canadá y, por extensión, sobre hasta qué punto el Banco de Canadá será capaz de disminuirla. Para algunos, la inflación es en gran medida temporal y el resultado de factores que están más allá del alcance de las autoridades monetarias canadienses. De ser así, los intentos de la institución para hacer frente a estas presiones inflacionarias estarían imponiendo una carga innecesaria a las empresas y hogares canadienses al enfriar la actividad económica para reducir la inflación.

Utilizamos nuestro modelo de proyección macroeconométrica para determinar las causas del aumento de la inflación desde finales de 2019 y la respuesta monetaria requerida. Nuestro trabajo arroja una serie de observaciones clave:

a. Aproximadamente el 50% del alza de la inflación observada desde finales de 2019 puede atribuirse a factores globales o extranjeros. Estos incluyen la inflación en Estados Unidos, el precio de las materias primas y las fluctuaciones del tipo de cambio.

b. Las dificultades de las cadenas de suministro que en gran medida se debieron a la situación a nivel global representan un 35% del aumento inflacionario.

c. El oportuno, pero posiblemente exagerado, apoyo fiscal que brindó el gobierno federal de Canadá en respuesta a la pandemia (formado específicamente por una serie de programas que incluyeron beneficios directos de emergencia, beneficios de recuperación, subsidios salariales para empresas y programas de alivio de alquileres) tuvo un impacto considerable en la brecha del producto. Estimamos que estos programas hicieron que la brecha aumentara en cerca de 1.3 puntos porcentuales, lo que significa que el exceso de demanda que ahora se observa en Canadá no existiría sin estos apoyos.

d. Aunque el impacto de estos programas en la brecha del producto es grande, el impacto empírico es moderado, lo que nos lleva a estimar que los subsidios directos del gobierno representan alrededor de 0.45 puntos porcentuales del alza inflacionaria registrada desde finales de 2019.

e. Este 0.45% es pequeño debido al tamaño de los otros factores impulsores de la inflación, pero aun así exige una respuesta monetaria sustancial. Estimamos que hasta 125 pb del aumento total de 400 pb de la tasa de política monetaria que actualmente esperamos (desde 0.25% al inicio de la fase de endurecimiento monetario hasta nuestra tasa término prevista de 4.25%) derivan de las medidas de apoyo tomadas frente a la pandemia.

Nuestras perspectivas apuntan a una disminución gradual de la inflación en los próximos 12-18 meses. La inflación debería situarse en un promedio de 6.8% en 2022 y disminuir a 4.0% en 2023 para regresar a la meta de 2% del Banco de Canadá en 2024. Gran parte de esta reducción de la inflación será consecuencia de la reversión de los factores globales que han alimentado el alza de los precios en Canadá y el resto del mundo. Estos factores (principalmente el precio de las materias primas y los cuellos de botella en las cadenas de suministro) están perdiendo una buena parte del impulso que cobraron en este último año y ello parece estar ya reflejándose lentamente en la inflación. Se espera que esta tendencia continúe. La restricción de la política monetaria tendrá también un impacto en la inflación al desacelerar la economía del país, que se encuentra claramente en una situación de exceso de demanda. Según nuestras proyecciones más recientes, el Banco de Canadá terminará su ciclo de endurecimiento monetario con las tasas de interés en 4.25%. Esta trayectoria de aumento de las tasas de interés, aunada a los obstáculos significativos que provienen de Europa y China, debería provocar una recesión muy suave, más parecida a un estancamiento económico, en el primer semestre de 2022. Esperamos que luego la economía retome su expansión a una velocidad muy lenta, con una tasa de crecimiento cercana al 0.5% en 2023.

MÉTODO EMPÍRICO

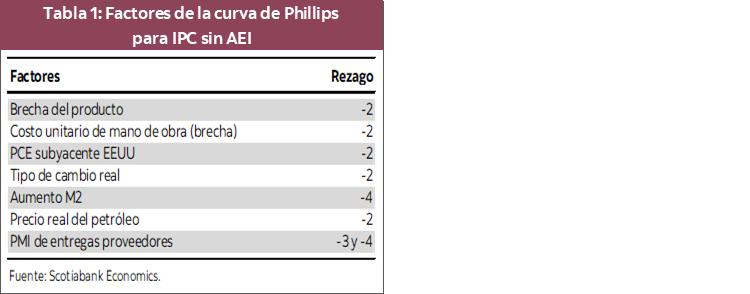

En el modelo macroeconómico de Scotiabank para Canadá y Estados Unidos, la función de cálculo de la inflación subyacente de Canadá (IPC sin alimentos, energía e impuestos, o IPC sin AEI1) incorpora un rezago para reflejar las rigidices nominales, un adelanto para representar las expectativas a futuro y siete factores clave que son fuentes de shocks en la economía. Estos factores figuran en la tabla 1 e incluyen variables internas como la brecha del producto, el costo unitario de la mano de obra y la masa monetaria (M2). Además, las limitaciones de la oferta y los cuellos de botella del suministro (reflejados por el índice PMI de entregas de proveedores), las presiones internacionales sobre la inflación subyacente (a través de la inflación subyacente de Estados Unidos según el indicador del gasto de consumo personal, o PCE), el tipo de cambio y el precio del petróleo también juegan un papel2. En “épocas normales”, los factores más importantes son la brecha del producto, el costo unitario de la mano de obra, el tipo de cambio y el precio del petróleo. En épocas de grandes presiones inflacionarias y limitaciones de la oferta a nivel global como las que hemos estado enfrentando, el índice PMI de entregas de proveedores y la inflación subyacente de Estados Unidos se convierten en determinantes clave de la inflación. En nuestro modelo, la inflación según el IPC total se pronostica combinando la proyección del IPC sin AEI con el precio del petróleo.

FUENTES DEL AUMENTO DE LA INFLACIÓN

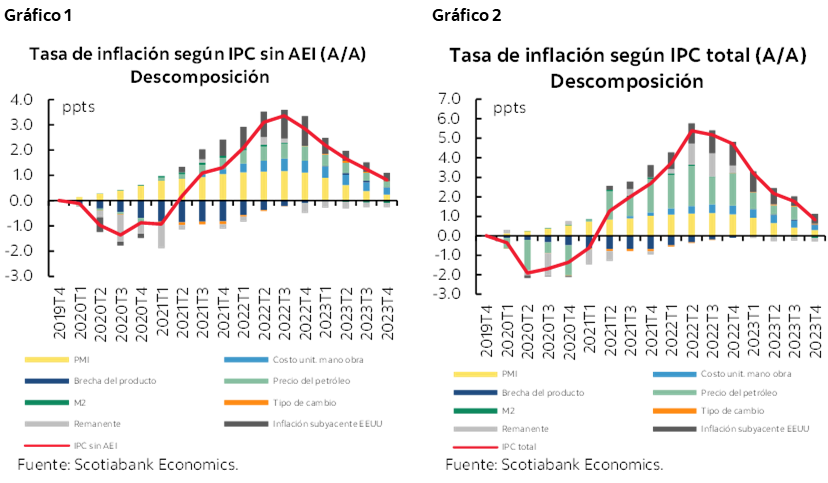

Podemos descomponer la trayectoria histórica y prevista del IPC sin AIE y el IPC total para ver el peso que tienen los siete factores inflacionarios clave simulando nuestro modelo3. Los gráficos 1 y 2 muestran el impacto acumulado de los factores en el IPC sin AEI y el IPC total desde el 4T2019 hasta finales de 2023. Las tasas de inflación indican las desviaciones respecto a la meta de inflación del banco central (2%). Obviamente, el modelo no puede explicar todos los movimientos de la inflación y, a veces, hay un remanente considerable. Los efectos identificados en los gráficos reflejan el impacto directo de cada variable en la inflación a través de la curva de Phillips, así como también el impacto indirecto de algunas variables en las perspectivas macroeconómicas. Por ejemplo, el precio del petróleo tiene un impacto directo en la inflación y también afecta en última instancia la brecha del producto, que a su vez repercute en la inflación a través de este canal indirecto adicional.

DE LA DESCOMPOSICIÓN DEL IPC SIN AEI, LLEGAMOS A LAS SIGUIENTES CONCLUSIONES:

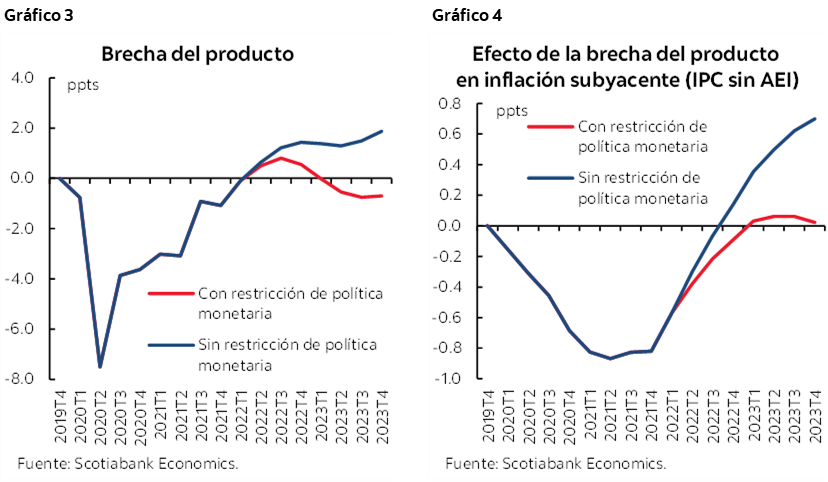

- Durante la fase de cierres y confinamientos de la pandemia y los meses siguientes, la economía estuvo en exceso de oferta y, por lo tanto, la brecha del producto actuaba reduciendo la inflación. En 2022, la economía entró en demanda excedentaria (+0.75% en el 3T2022) y el efecto de la brecha del producto se volvió levemente positivo. Este efecto positivo es pequeño y pasajero porque la recesión suave prevista para principios de 2023 hará que la economía vuelva a un exceso de oferta. Esto es principalmente el resultado del endurecimiento de la política monetaria. Si el Banco de Canadá no hubiera restringido su política, la magnitud y la persistencia del ciclo de demanda excedentaria habrían sido mucho mayores (ver gráfico 3) y estaríamos proyectando una tasa de inflación persistente y mucho más alta, tanto en los últimos meses como para 2023 (ver gráfico 4).

- A medida que los salarios se han ajustado gradualmente a la inflación, el efecto del costo unitario de la mano de obra ha aumentado y debería seguir siendo positivo durante 2023.

- Las restricciones de la oferta y los cuellos de botella de las cadenas de suministro han tenido también una influencia considerable. Desde la pandemia, se observa un efecto positivo creciente del índice PMI de entregas de proveedores que alcanzó un pico a mediados de 2022. La mejora reciente de las limitaciones de la oferta que refleja el PMI explica por qué su impacto en la inflación subyacente está disminuyendo y desaparecerá en 2023. Esta mejora contribuye a explicar por qué prevemos una caída del IPC sin AEI en 2023.

- Las presiones inflacionarias mundiales juegan un papel muy importante en el análisis del alza reciente de la inflación y su persistencia durante el próximo año. El efecto de la inflación subyacente de Estados Unidos alcanzó un máximo en el segundo semestre de 2022 y seguirá ejerciendo una presión alcista pero cada vez menor durante 2023.

- El alza del precio del petróleo también tiene una incidencia, porque incrementa el costo de producción de bienes y servicios.

- Cabe destacar el remanente positivo que obtenemos en el 2T2022 y el 3T2022, justo después del estallido de la guerra en Ucrania. Probablemente no sea una coincidencia, puesto que la guerra aumentó el precio de insumos de producción no incluidos en el modelo, como el precio de los metales. Puede también atribuirse al efecto positivo de la política monetaria sobre los alquileres, que es un factor no representado totalmente en el modelo.

El gráfico de descomposición del IPC total es en gran medida similar al del IPC sin AEI, salvo por dos excepciones notables. En primer lugar, como era de esperar, el efecto del precio del petróleo es más pronunciado que en el IPC sin AIE. Segundo, los remanentes del 2T2022 y 3T2022 son más grandes. Esto también se esperaba porque la guerra en Ucrania incrementó el precio de los alimentos, excluido del indicador de inflación subyacente que utilizamos.

En la inflación subyacente del 3T2022, los factores exclusivamente internacionales (inflación de Estados Unidos, el precio del petróleo y el mayor remanente) explican casi el 50% de la desviación de la inflación respecto a su meta, mientras que las limitaciones de la oferta (PMI) representan el 35% y los factores internos solo el 15%. Como sabemos que la mayoría de las limitaciones de la oferta que afectan a las empresas canadienses son de naturaleza global, esto significa que la proporción de la inflación alimentada por factores internacionales llega a mucho más del 50%.

Para el Banco de Canadá, el efecto de los shocks en los precios internacionales y de los cuellos de botella en las cadenas de suministro es difícil de controlar por medio de la política monetaria canadiense. En el contexto actual, la importancia relativa de estos shocks es mucho más alta de lo que se ha observado a lo largo de la historia. Por lo tanto, las funciones de reacción de la política monetaria que se calibran basadas en datos históricos tal vez no resulten apropiadas u óptimas para enfrentar estos shocks. De hecho, nuestras simulaciones muestran que, si se utiliza esta función de reacción para luchar contra el impacto de estos shocks en la inflación, esto podría provocar una contracción importante de la actividad económica a cambio de una reducción relativamente pequeña de la inflación. Desde hace tiempo hemos reflejado esto en nuestras proyecciones, como también parecen haberlo hecho los mercados, dado que el aumento total de las tasas de interés que prevemos es mucho menor del que sería si el Banco de Canadá respondiera a todos los factores que están impulsando la inflación. Dicho esto, los factores extranjeros y relacionados con la oferta han tenido un impacto en las expectativas de inflación y esto ha requerido una respuesta por el lado de la política monetaria. En líneas generales, estimamos que este factor justificó el retiro de la extraordinaria expansión monetaria y el regreso a una postura monetaria neutral (estimamos la tasa de política monetaria neutral en 2.5%).

EL IMPACTO DE LAS MEDIDAS DE APOYO DE LA PANDEMIA EN LA INFLACIÓN Y LAS TASAS DE INTERÉS

El gobierno federal de Canadá brindó un apoyo generoso a las empresas y hogares para ayudarlos a enfrentar el impacto de la pandemia. El beneficio canadiense de respuesta de emergencia (CERB, por sus siglas en inglés) y su sucesor beneficio canadiense para la recuperación (CRB, por sus siglas en inglés) proporcionaron $98,000 millones en asistencia a los hogares, según lo compilado en el Sistema de Cuentas Macroeconómicas de la Dirección de Estadísticas de Canadá. Por el lado empresarial, el subsidio salarial de emergencia canadiense y el subsidio salarial temporal ofrecieron $97,000 millones en apoyo a las empresas. Nuestro análisis se centra en estos programas, aunque otros mecanismos más pequeños ofrecieron también un apoyo adicional moderado.

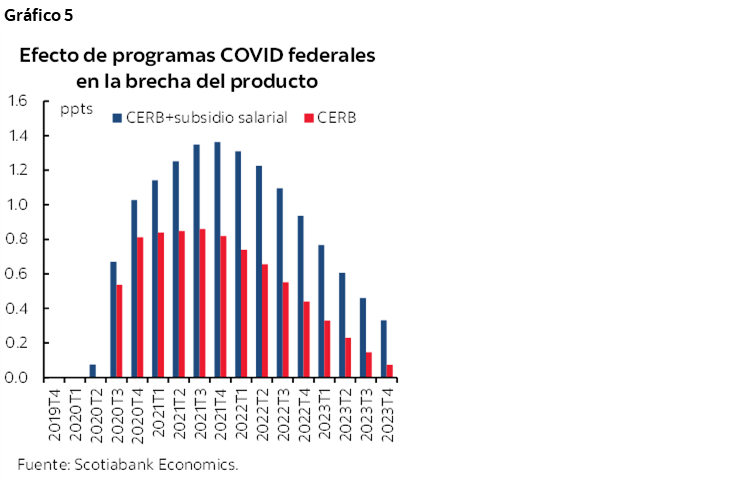

Los programas tuvieron un impacto considerable y oportuno en la economía. Simulamos este impacto usando datos sobre desembolsos y gastos hasta el 2T2022 y estimamos que los subsidios aumentaron la brecha del producto en 1.3 puntos porcentuales en su nivel máximo (gráfico 5)4. Esta fue, claro está, la consecuencia que principalmente se esperaba con estos programas, pero la respuesta económica y laboral creó más presiones inflacionarias de las que habrían existido sin ellos. Cabe mencionar que, sin estos programas, la economía canadiense estaría todavía en situación de exceso de oferta, lo que significa que estaría operando por debajo de su capacidad.

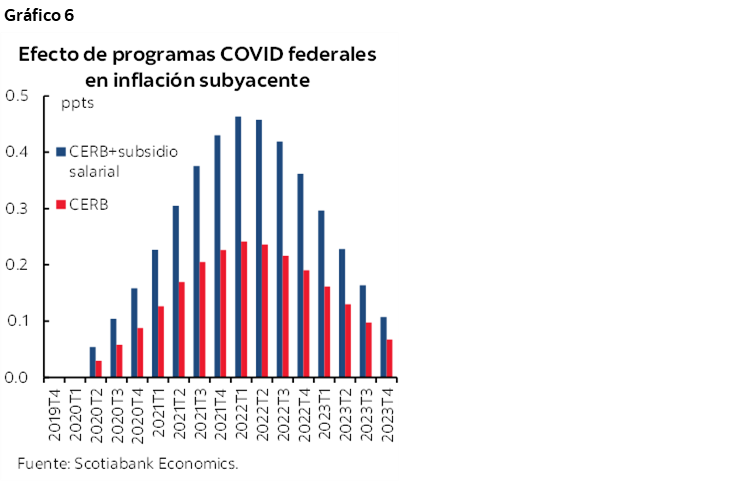

Este impacto en la brecha de producto generó un impulso inflacionario que ahora el Banco de Canadá intenta controlar. De acuerdo con nuestro análisis, el aumento de la brecha del producto atribuible a estos programas sumó 0.45 puntos porcentuales al nivel de inflación subyacente en comparación con el 4T2019 (gráfico 6). Es evidentemente una fracción mínima del aumento de 3.4 puntos porcentuales que registró la inflación subyacente en este periodo, pero sigue siendo significativa. Conviene aclarar que posiblemente estamos sobreestimando el impacto, ya que no tenemos forma de calcular el impacto que hayan podido tener los subsidios salariales en el costo unitario de la mano de obra. Es razonable pensar que un costo unitario temporalmente menor reduciría el costo unitario de la mano de obra, pero no podemos estimar el impacto. Como indica el gráfico 6, el impacto de los subsidios salariales es relativamente bajo en comparación con las transferencias directas de fondos a los hogares, aun cuando creemos que está sobreestimado.

Consideramos que para contrarrestar el impacto inflacionario de las medidas de apoyo pandémico se necesitarían hasta 125 puntos básicos de aumento de las tasas de interés del banco central al término del ciclo de endurecimiento. Puesto que pronosticamos que la tasa de interés final será de 4.25%, la respuesta ante estas medidas de apoyo representa el 30% del incremento total de las tasas de interés previsto en este ciclo. Si a esto le sumamos el efecto de las nuevas ayudas directas anunciadas recientemente por el gobierno federal o los gobiernos de ciertas provincias para ayudar a los hogares a enfrentar la inflación, este porcentaje sube a 38%.

CONCLUSIÓN

La inflación de Canadá está siendo principalmente alimentada por las presiones inflacionarias globales y las limitaciones de la oferta. El origen de esta inflación implica que la reacción de la política monetaria debería ser más suave que la necesaria para enfrentar un alza de la inflación asociada a factores propios de la dinámica económica interna. Como mínimo, estos shocks inflacionarios y su impacto en las expectativas de inflación obligan a normalizar la política monetaria, entendiéndose esto como el regreso a tasas de interés neutrales. Estimamos que esta tasa de interés neutral es de 2.5%, mientras que el Banco de Canadá la sitúa entre 2% y 3%.

En vista del aumento de la brecha del producto debido a los programas de apoyo introducidos en respuesta a la pandemia, el Banco de Canadá debe subir la tasa de política monetaria en unos 125 pb más que el umbral superior a su estimado de tasa de interés neutral.

1 En un trabajo anterior, concluimos que el IPC sin alimentos, energía e impuestos indirectos es el mejor indicador de la inflación futura, entre toda una serie de indicadores de inflación.

2 Los resultados son robustos en la estimación de una muestra previa a la pandemia.

3 En las simulaciones suponemos que la tasa de política monetaria se mantuvo en el extremo inferior del rango previsto hasta que el banco central comenzó a subir las tasas de interés, que de allí en adelante pudieron fluctuar.

4 Para estimar el impacto económico de estos programas, incorporamos los pagos del CERB y CRB en el ingreso disponible en nuestro modelo. Para los subsidios salariales, utilizamos los datos de impacto sobre el empleo de Statistics Canada con el fin de estimar el impacto sobre la tasa de desempleo, que afecta a una amplia gama de variables en nuestro modelo.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.