- ¿Cuántos indicadores de inflación subyacente realmente se necesitan para definir bien la política monetaria canadiense? Al parecer, resulta que no tantos.

- Tras examinar una serie de indicadores “subyacentes” de inflación, comprobamos que el IPC sin alimentos, energía e impuestos indirectos es el mejor parámetro para pronosticar la inflación total. Este indicador inflacionario no solo es el que mejor se explica en el marco de la curva de Phillips, sino que además ha superado, y por un margen amplio, a otros indicadores a la hora de predecir la inflación total desde 2017.

- El Banco de Canadá utiliza actualmente una amplia gama de indicadores de inflación cuando evalúa su postura monetaria. Nuestros resultados sugieren que el organismo debería hacer menos hincapié en los indicadores que desarrolló en 2017 y volver a lo básico, concentrándose en el IPC sin alimentos, energía e impuestos indirectos en sus comunicaciones y deliberaciones sobre la política económica.

MOTIVACIÓN

La pandemia del COVID-19 que sacudió a Canadá a principios de 2020 ha tenido un impacto en todas las facetas de la economía del país. Obligó a las autoridades a tomar medidas de salud pública sin precedentes, que provocaron el desplome más fuerte de la actividad económica y del empleo en toda la historia. Generó también una respuesta fiscal y monetaria formidable, dirigida a apoyar a los hogares y empresas canadienses durante la crisis sanitaria.

En lo que se refiere a la política monetaria, el estímulo masivo que introdujo el Banco de Canadá en forma de una expansión cuantitativa y de anticipos sobre la orientación futura de la política económica estuvo intrínsicamente ligado al objetivo de permitir que la inflación alcanzara de manera sostenida la meta del 2.0%. La magnitud del estímulo pasó a depender, por lo tanto, de una comprensión de la dinámica inflacionaria y de proyecciones exactas, en medio de la “niebla de la guerra” que rodeó esta emergencia de salud pública.

En general, para entender la evolución de los precios al consumidor, el Banco de Canadá utiliza varios indicadores que miden la inflación subyacente o “básica”. Dichos indicadores buscan captar los grandes movimientos de los precios, excluyendo gran parte de la volatilidad inevitable y transitoria de un mes a otro1. La serie de indicadores de inflación subyacente basada en la media truncada (IPC-truncado), la mediana ponderada (IPC-mediana) y el componente común (IPC-común) se introdujo oficialmente cuando se revisó y renovó el marco de meta explícita de inflación para el periodo 2017−212. Existen otros indicadores de inflación subyacente que se han utilizado en el pasado, como el IPC sin alimentos y energía y el IPC sin alimentos, energía y el efecto de los impuestos indirectos. ¿Cuál de estos conjuntos de indicadores ha logrado captar mejor la tendencia inflacionaria subyacente? En otras palabras, ¿qué indicador tiene más posibilidades de producir una proyección exacta de la inflación total del IPC, sobre la cual se basa el marco de control de la inflación del Banco de Canadá? Asimismo, ¿cuál de estos indicadores es el que mejor se pronostica con el modelo de la curva de Phillips? Son las preguntas que abordamos en este informe.

MARCO DE MODELADO DE LA INFLACIÓN Y RESULTADOS DE LA ESTIMACIÓN

Para comenzar, estimaremos la relación entre la inflación subyacente y la inflación total, por un lado, y los fundamentos económicos, por otro lado, utilizando un marco de modelado estándar. Una vez que hayamos definido los estimados, el modelo se puede usar para pronosticar la inflación total y la inflación subyacente, y podemos comparar la exactitud de las proyecciones con respecto a diversas especificaciones.

La tabla 1 muestra las ecuaciones que vinculan la variación porcentual interanual en la inflación subyacente con distintos indicadores de capacidad ociosa en la economía y otros fundamentos económicos3, o lo que se conoce como la curva de Phillips aumentada. La principal característica de la curva de Phillips aumentada es su naturaleza prospectiva, como se observa al haberse incluido el indicador de inflación subyacente con dos trimestres de adelanto debido a las rigideces de los precios que obligan a las empresas a tomar en cuenta las variaciones previstas de los precios al momento de establecerlos. La curva incluye también los factores de demanda y aumento de costos que inciden en la inflación (inflación de costos e inflación de demanda).

Las ecuaciones de la tabla 1 se han calculado con métodos bayesianos en un modelo de equilibrio general completamente especificado que relaciona los fundamentos económicos, la inflación subyacente y total, y la definición de la política monetaria a través de la llamada regla de Taylor. Esta técnica nos permite emplear unas expectativas de inflación subyacente que son congruentes con el modelo al estimar las ecuaciones, lo que representa el principal beneficio del enfoque.

Estimamos seis versiones del modelo para cada uno de los indicadores de inflación subyacente que hemos incluido en el análisis: los tres indicadores más recientemente privilegiados por el Banco de Canadá (IPC-truncado, IPC-mediana, IPC-común); su promedio aritmético simple; el IPC sin alimentos, energía y el efecto de impuestos indirectos (IPC sin AEI); y el promedio de este último y el IPC-común.

La tabla 1 muestra los coeficientes de cada estimación en la curva de Phillips aumentada. Aunque son relativamente similares entre los modelos, observamos varias diferencias notables. En primer lugar, los indicadores de inflación subyacente privilegiados por el Banco de Canadá muestran una gran diferencia en la persistencia, como se observa en el peso del rezago sobre ciertos indicadores, que es más alto para el IPC-común en 0.67, mientras que para el IPC sin alimentos, energía y el efecto de impuestos indirectos viene a ser el más bajo, en 0.57.

En segundo lugar, los fundamentos económicos tienen un impacto significativo en todos los indicadores de inflación subyacente, pero este impacto es mayor en el IPC sin alimentos, energía e impuestos y el IPC truncado: los coeficientes con un desfase de dos trimestres en la brecha del producto (la diferencia entre el nivel del PIB y su potencial a largo plazo) son superiores a 0.03, en comparación con menos de 0.02 para el IPC-común. Finalmente, los coeficientes del costo unitario de la mano de obra, que mide el costo de la mano de obra necesaria para producir una unidad del PIB, son más altos en el caso de los indicadores subyacentes privilegiados por el Banco de Canadá. El costo unitario de la mano de obra refleja el impacto de la inflación de costos proveniente del mercado de trabajo, en contraste con el factor de la demanda, cuya acción se ejerce a través de la brecha del producto.

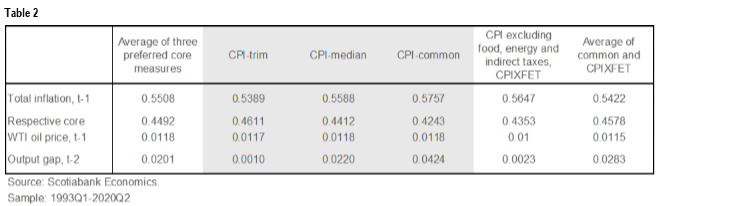

Para cada indicador subyacente, estimamos también una ecuación puente que lo vincula con la inflación total del IPC (ver tabla 2), con un desfase en la inflación total del IPC, la inflación subyacente, el precio real del petróleo y la brecha del producto. El peso en la inflación subyacente oscila entre 0.42 y 0.46 en todos los casos, lo que demuestra que los indicadores de inflación subyacente están fuertemente correlacionados con el IPC total, como se esperaba.

Las ecuaciones de las tablas 1 y 2 se utilizarán como punto de partida para las simulaciones que presentamos en la sección siguiente, que nos permitirán determinar qué indicadores de inflación subyacente son los más útiles como señales de las presiones inflacionarias subyacentes.

DESEMPEÑO DE LAS PROYECCIONES

Para los seis indicadores de inflación subyacente descritos en la sección anterior, evaluamos si son un buen barómetro de la inflación fundamental, utilizando los dos criterios siguientes:

i) ¿La curva de Phillips aumentada es un buen marco para pronosticar algún indicador de inflación subyacente en particular?

ii) ¿El indicador de inflación subyacente es útil para pronosticar el IPC total?

En nuestra evaluación usamos los modelos estimados en la sección anterior y realizamos simulaciones dinámicas en las cuales la inflación subyacente y la inflación total del IPC se pronostican conjuntamente a lo largo de diversos periodos históricos.

La tabla 3 muestra la raíz del error cuadrático medio (RECM) correspondiente al pronóstico de los seis indicadores de inflación en distintos periodos de previsión4. En el periodo 2003–2020, los resultados muestran que el marco de la curva de Phillips aumentada es útil para predecir el indicador del IPC-común y el promedio de los indicadores subyacentes del Banco de Canadá, pero relativamente deficiente cuando se trata de pronosticar el IPC sin alimentos, energía e impuestos indirectos (ver gráficos 1–6). El resto de los indicadores de inflación subyacente se sitúa entre estos dos casos.

Desde que en 2017 el Banco de Canadá introdujo los tres nuevos indicadores de inflación subyacente (es decir, el IPC-truncado, el IPC-mediana y el IPC-común), la situación ha cambiado considerablemente. De hecho, desde 2017 y en particular durante la pandemia actual, el modelo de la curva de Phillips aumentada produjo proyecciones más exactas del IPC sin alimentos, energía y impuestos en comparación con las proyecciones de todos los demás indicadores de la inflación subyacente, incluido el IPC-común.

La tabla 4 muestra cuán exactas han sido las proyecciones del IPC total a partir de distintos indicadores de inflación subyacente y otros determinantes (gráfico 7). En el periodo 2003–2020, el desempeño de las seis ecuaciones de inflación subyacente en términos de previsión solo es un poco mejor que el pronóstico de una tasa constante de 2%. Los seis indicadores muestran resultados similares en el periodo 2003–2020, pero desde 2017 y en especial durante la pandemia, el IPC sin alimentos, energía e impuestos se destaca como claro ganador5. Durante este periodo, el IPC sin alimentos, energía e impuestos arroja resultados mucho mejores al pronosticar el IPC total que todos los demás indicadores de inflación subyacente o la simple previsión de una inflación del 2%. En su mayor parte, esto se debe a la gran compatibilidad entre el IPC sin alimentos, energía e impuestos y el modelo de la curva de Phillips aumentada en este periodo.

ANÁLISIS DE SENSIBILIDAD

En vista de la incertidumbre que existe en torno al PIB potencial, los resultados podrían ser sensibles a la medida de la brecha del producto que usemos en las curvas de Phillips. Los resultados que se presentan en la última sección se basan en una brecha del producto calculada internamente en nuestro departamento, que combina el criterio de nuestros especialistas, el marco del filtro multivariante general elaborado por el Banco de Canadá y el marco integrado, producido también por este organismo. Estimamos igualmente otras curvas de Phillips con la brecha del producto basada en el método del filtro multivariante general y la brecha del producto basada en el método del marco integrado. Los resultados sobre el desempeño en términos de capacidad predictiva de estas curvas de Phillips, que se presentan en el Apéndice, demuestran que nuestras conclusiones con respecto al indicador de la brecha del producto que usamos en las curvas son sólidas. Por ejemplo, desde 2017, el IPC sin alimentos, energía e impuestos indirectos (y el IPC sin alimentos y energía) sigue arrojando resultados mejores o igual de precisos que los demás indicadores de inflación subyacente. Además, observamos que nuestros resultados son robustos en lo que se refiere a la estructura de desfase seleccionada en la especificación de la curva de Phillips.

CONCLUSIÓN

El IPC sin alimentos, energía y el efecto de los impuestos indirectos ha vuelto a pasar a primer plano. Hasta cierto punto, es como “volver al futuro” con los indicadores de inflación subyacente. De hecho, en vista de nuestros resultados, pensamos que el Banco de Canadá debería reevaluar su metodología para privilegiar el IPC sin alimentos, energía y el efecto de los impuestos indirectos y, en menor medida, el IPC-común al momento de estimar el nivel de presiones inflacionarias fundamentales.

El IPC sin alimentos, energía e impuestos indirectos no solo es por lo menos tan exacto como los otros parámetros para pronosticar la inflación total en general (es decir, la meta del banco central canadiense) y mucho mejor desde 2017, sino que además es un indicador más intuitivo, compatible con el marco de la curva de Phillips y más fácil de comunicar a los mercados y de ser analizado por los agentes. Por su parte, el IPC-truncado y el IPC-mediana que utiliza el organismo son equiparables a una caja negra en términos de calidad, lo que hace que sean opacos y difíciles de explicar.

Con respecto a los modelos, a partir de ahora usaremos el IPC sin alimentos, energía e impuestos en el modelo macroeconómico de Scotiabank para anclar el pronóstico del IPC total (combinado con el precio del petróleo y la brecha del producto). Introduciremos también el promedio de la tasa de inflación del IPC sin alimentos, energía e impuestos y el IPC-común en la función de reacción del Banco de Canadá. Hasta este momento, utilizábamos la inflación basada en el promedio del IPC-común, IPC-truncado e IPC-mediana.

1 Ver Lao, H. y Steyn, L., “A Comprehensive Evaluation of Measures of Core Inflation in Canada: An Update”, documento de análisis del personal técnico del Banco de Canadá, 2019-9. Enlace

2 Ver Renewal of Inflation-Control Target (octubre de 2016), Banco de Canadá. Enlace

3 Nos vimos obligados a seleccionar el crecimiento interanual (%) de la inflación subyacente porque es el único formato disponible públicamente para los indicadores subyacentes privilegiados por el Banco de Canadá. Esto nos limita a la hora de descomponer la fluctuación de los indicadores subyacentes en las variaciones mensuales de precios subyacentes.

4 Para dar cuenta de las diferencias en las desviaciones estándar de los indicadores subyacentes, escalamos las RECM por el ratio de la desviación estándar del promedio de los tres indicadores del BoC respecto a la desviación estándar de cada indicador subyacente considerado.

5 Cabe destacar que la ecuación que basa la previsión del IPC total en el IPC sin alimentos, energía y el efecto de impuestos indirectos da mejores resultados que la curva de Phillips aplicada directamente al IPC total. Esta conclusión demuestra que el concepto de inflación subyacente es útil para pronosticar el IPC total.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.