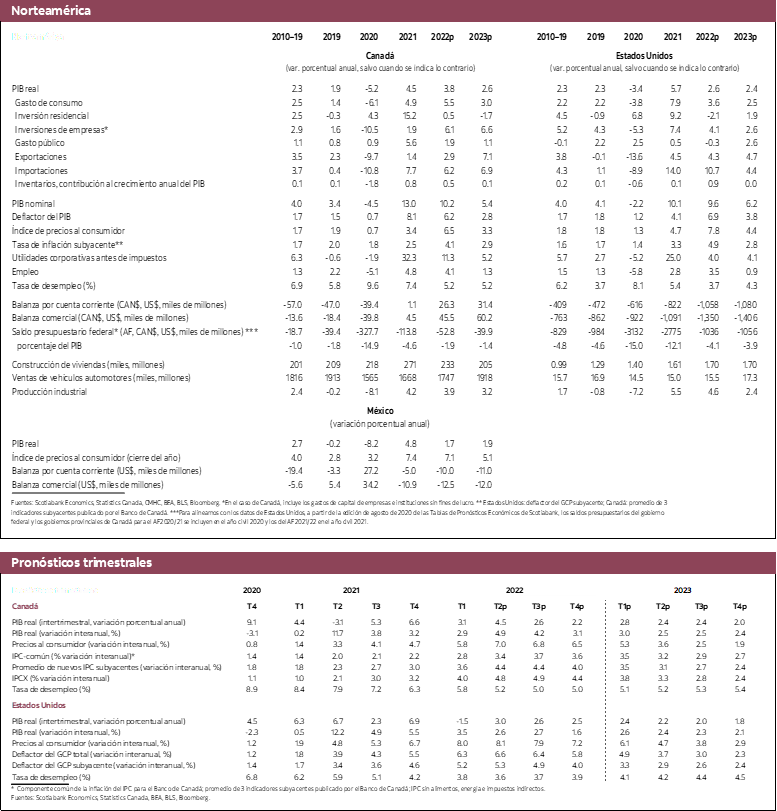

- Seguimos esperando un crecimiento económico sólido y por encima del potencial en Canadá este año, incluso aunque el alza de las tasas de interés y la inflación disminuyan la velocidad de la expansión económica.

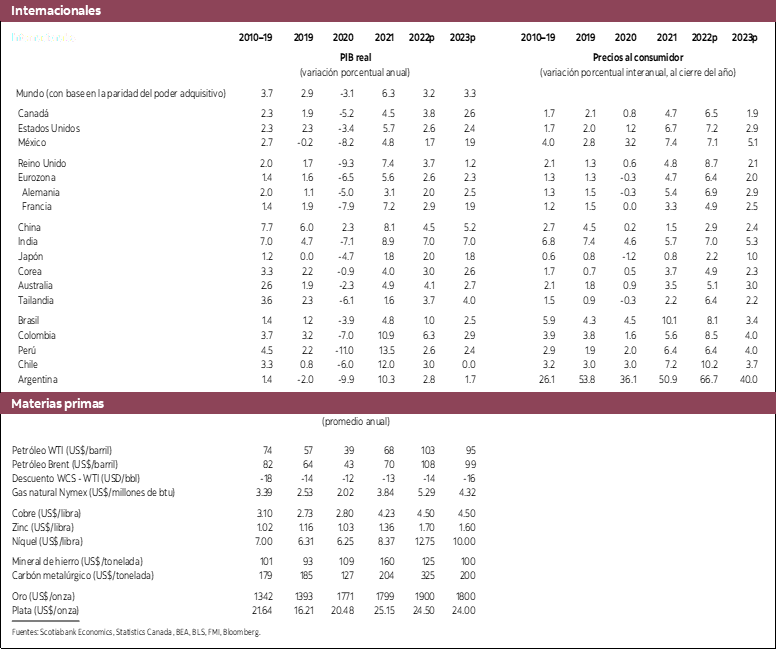

- La inflación sigue siendo problemáticamente alta, pero esperamos que poco a poco vaya perdiendo impulso en el segundo semestre de 2022 y en 2023, a medida que el impacto desfasado del encarecimiento de los insumos se diluya en la dinámica inflacionaria. Prevemos una inflación promedio de 6.5% para este año y de 3.3% para el próximo año. Si la historia reciente sirve de guía, los riesgos para este perfil inflacionario se inclinan probablemente al alza.

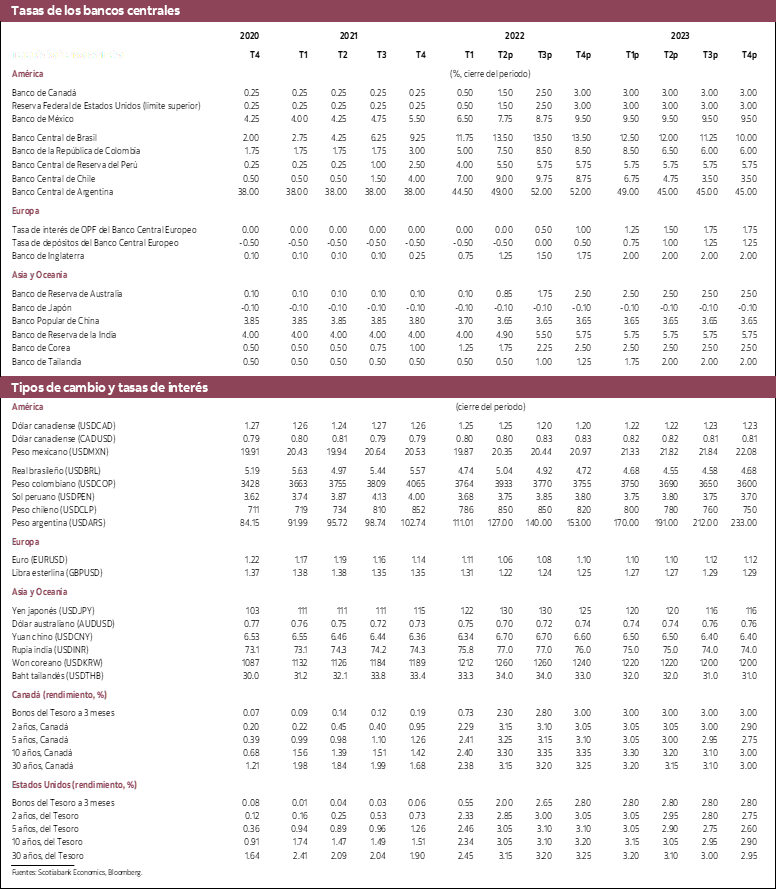

- El Banco de Canadá se encuentra aún en las primeras etapas de una serie de aumentos sustanciales de las tasas de política monetaria este año. Proyectamos que la tasa de interés de referencia llegará a 3.00% para el cierre de este año, es decir, el doble del valor actual. El banco central debería proceder con incrementos de 50 pb como mínimo en las dos próximas reuniones de política monetaria. Debido al riesgo de un incremento mayor de la inflación, creemos que los riesgos están también sesgados al alza para las tasas de política monetaria.

- El riesgo de recesión nos parece todavía bajo, en vista de los factores sólidos y generalizados que están impulsando el crecimiento canadiense, pero ese riesgo existe. En nuestra opinión, una inflación más alta y prolongada de lo que se pronostica actualmente sigue siendo el elemento que tiene más probabilidades de desencadenar una recesión.

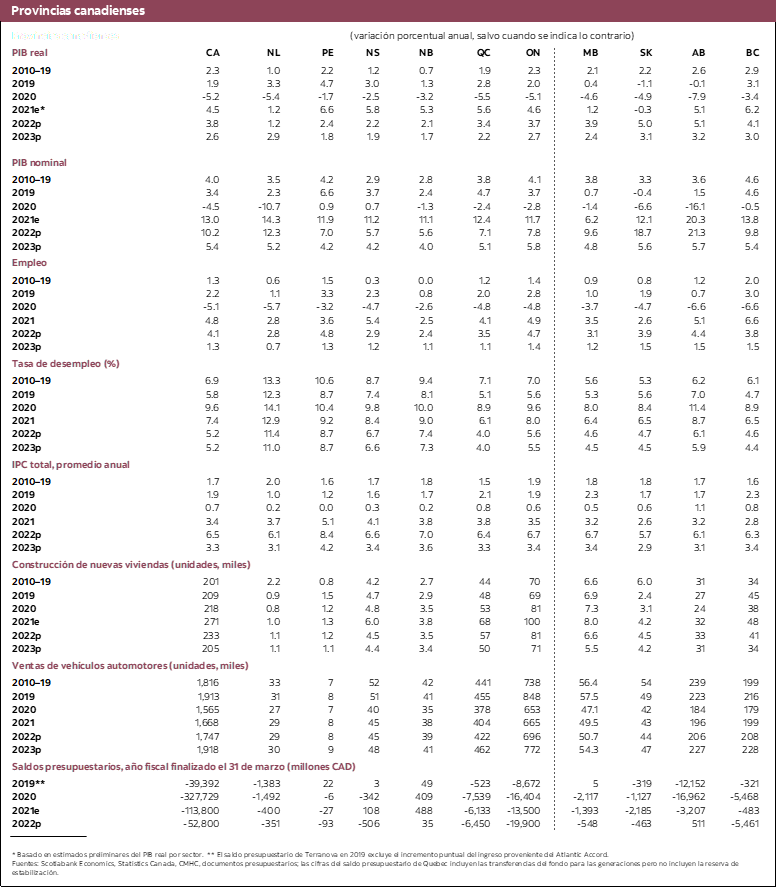

La evolución reciente del panorama económico nos lleva a hacer solo ajustes menores a las proyecciones para Canadá. Los últimos datos indican que la economía sigue en una posición sólida, pero las exportaciones han sido inferiores a lo esperado. Además, la caída que han sufrido los mercados bursátiles desde nuestra última proyección, atribuible en gran medida a la incertidumbre sobre las perspectivas globales y la trayectoria prevista de alza de las tasas de interés en Estados Unidos, ensombrece un poco también el panorama en comparación con el último análisis. El alza del precio del petróleo, que en términos netos es positiva para Canadá, contribuye a contrarrestar parte de la evolución negativa. En síntesis, las revisiones nos llevan a pronosticar un crecimiento económico de 3.8% en 2022 y 2.6% en 2023.

En nuestro análisis hemos incluido como una fuerza impulsora clave el gasto de consumo que aún se mantiene sólido, pues la economía está ahora totalmente abierta y los hogares están volviendo a realizar todas las actividades que eran comunes antes de la pandemia. Tal como se esperaba, la transición está moderando levemente el consumo de bienes a favor de los servicios. El mercado de la vivienda se está también desacelerando debido al alza de las tasas de interés. Esto es en realidad una buena noticia, y hasta ahora la moderación de la actividad en el sector de la vivienda corresponde con nuestras expectativas anteriores, de modo que las proyecciones no se ven muy afectadas por el cambio de tendencia.

Para las empresas, la escasez de mano de obra sigue siendo un reto considerable. Aunque ni esto ni la dinámica inflacionaria han provocado todavía un aumento a gran escala de los salarios, estimamos que de aquí al próximo año la tasa de crecimiento salarial se acelerará con fuerza. Mientras tanto, estamos observando un repunte de la inversión de las empresas, dada la situación económica aún favorable, y obviamente una mejora sustancial de los términos de intercambio comercial del país gracias a la apreciación de las materias primas. La inversión empresarial debería mantener este impulso por varios trimestres, debido a las limitaciones de capacidad que enfrentan las empresas en este momento.

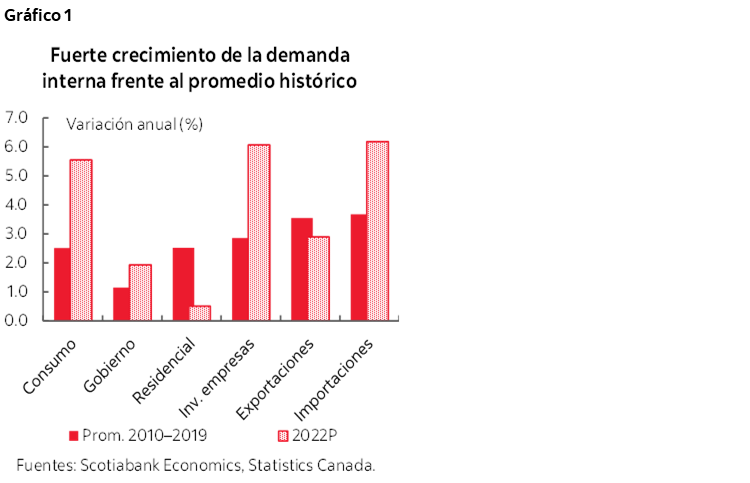

En su conjunto, estos factores siguen apuntando a un crecimiento económico muy vigoroso en este año. De hecho, se espera que la mayoría de los componentes de la demanda interna se expandan a un ritmo mucho más rápido en 2022 que en los 10 años anteriores a la pandemia (gráfico 1).

La inflación continúa muy lejos de nuestra zona de confort y la del Banco de Canadá. Algunas señales incipientes parecen indicar que los cuellos de botella de la oferta se estarían aliviando poco a poco, y es posible que el precio de algunos artículos se modere a medida que la demanda se reorienta al sector de servicios, pero lo cierto es que el costo de la materia prima sigue siendo problemático para muchas empresas. Además, es probable que el alza acelerada del precio de los alimentos continúe durante los meses del verano, de modo que la inflación total solo debería disminuir muy gradualmente más adelante este año. Es poco lo que el Banco de Canadá puede hacer para responder a esta coyuntura que principalmente es de naturaleza exógena, pero al mismo tiempo varios indicios permiten suponer que la inflación interna ejercerá también una presión alcista sobre la inflación total por el resto del año. Ya está sucediendo con los alquileres, y esperamos que los salarios aumenten, con lo que la presión salarial hará que los costos de operación sigan siendo elevados para las empresas. En suma, prevemos una tasa de inflación promedio de 6.5% para este año, que ha de bajar a 3.3% el próximo año. Como acabamos de mencionar, la fuente de inflación debería pasar de condiciones principalmente extranjeras a factores más internos a medida que avance el año. Un factor preocupante en la dinámica inflacionaria es el aumento de casi 7% del costo unitario de la mano de obra en el primer trimestre de 2022. Esto, aunado a la tendencia reciente de subestimación de las presiones inflacionarias por parte de la comunidad de economistas en los últimos trimestres, permite suponer que los riesgos para la inflación se inclinan todavía al alza.

En vista de este panorama inflacionario, seguimos pensando que el Banco de Canadá debe subir las tasas de interés en forma enérgica y esperamos que el aumento sea de 50 pb en las dos próximas reuniones. Estimamos todavía también que la tasa de política monetaria llegará a 3.00% al cierre de 2022 y se mantendrá en ese nivel, aunque es evidente que en esta trayectoria existen riesgos al alza.

Consideramos aún que el riesgo de recesión es bajo no solo porque las condiciones económicas son sólidas, sino también porque el balance de los hogares y empresas es saludable, la demanda reprimida sigue siendo alta y el número elevado de puestos de trabajo vacantes posiblemente implique que el empleo seguirá creciendo aunque la economía caiga en un pequeño bache. Ahora bien, por supuesto, el riesgo de recesión sigue estando allí. En nuestra opinión, esto dependerá principalmente del comportamiento de la inflación. Si la inflación termina siendo muy superior a las proyecciones en el segundo semestre del año, el riesgo de recesión aumentará de manera considerable. Otro riesgo es que el miedo a la recesión termine provocándola: las preocupaciones por el precio de la gasolina y los alimentos, el estado de los mercados financieros y una posible recesión en Europa podrían incitar a los hogares y empresas canadienses a ser cada vez más prudentes en su patrón de consumo e inversión, con lo que la economía del país también se desaceleraría.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.