- La resiliencia que muestra la economía al alza de las tasas de interés está manteniendo la inflación en un nivel incómodamente alto.

- Se espera aún una cierta desaceleración económica, aunque con el sólido inicio del año esta moderación solo se manifestará posiblemente en el segundo semestre del año.

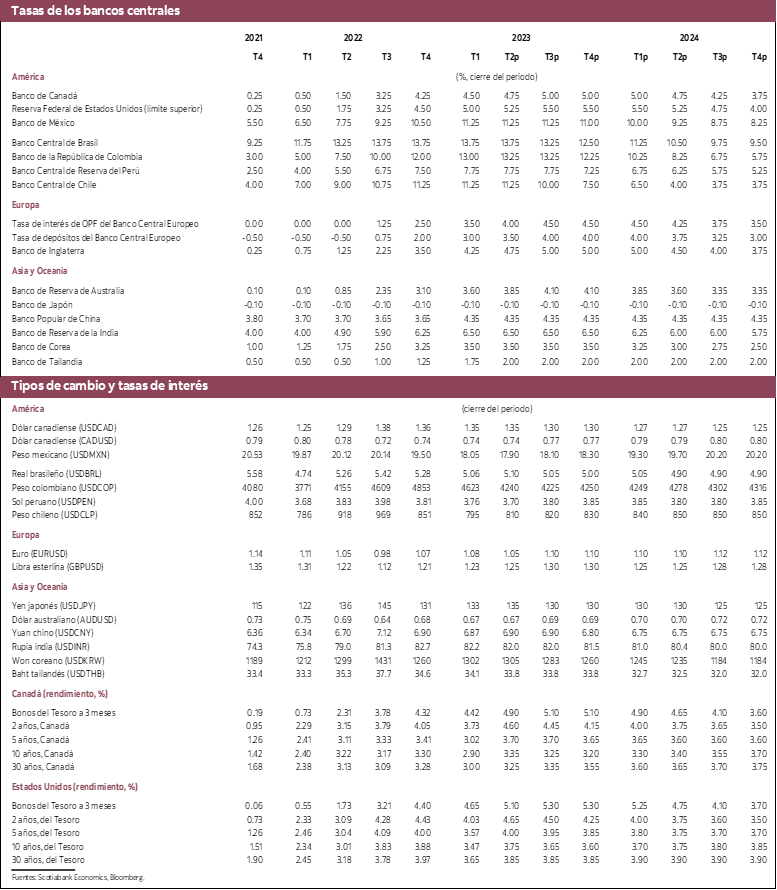

- Los riesgos para la inflación siguen inclinados al alza y exigen una vigilancia continua por parte de los bancos centrales. Se espera un aumento más de las tasas de interés en Canadá y Estados Unidos y hemos postergado al segundo trimestre de 2024 el primer recorte.

La resiliencia que están mostrando las economías de Canadá y Estados Unidos al aumento drástico de las tasas de interés que tuvo lugar el año pasado ha sido sencillamente increíble. Los pronósticos sucesivos, tanto de los economistas como de las autoridades gubernamentales, de una desaceleración inminente todavía no se han materializado de manera palpable. Para algunos, esto podría interpretarse como una buena noticia, pero no es una buena noticia para las empresas y hogares que deben lidiar con los intereses más altos requeridos para enfriar esta actividad económica tozudamente vigorosa y la consecuente inflación. Resulta ahora evidente que se necesitan unas tasas de política monetaria un poco más altas en Canadá y Estados Unidos para lograr una moderación que pueda frenar la inflación y llevarla nuevamente al 2% en los dos próximos años. El Banco de Canadá lo dejó claro en su última intervención, cuando decidió volver a subir la tasa de política monetaria en 25 puntos básicos sin descartar otros incrementos. Por su parte, la Reserva Federal de Estados Unidos, que optó por mantener intactas las tasas de interés en su última reunión, indicó que a su parecer se requieren por lo menos otros 50 puntos básicos de endurecimiento monetario este año para alcanzar el objetivo. Sin duda alguna, las autoridades creen que aún queda algo más de trabajo por hacer, y nosotros estamos de acuerdo.

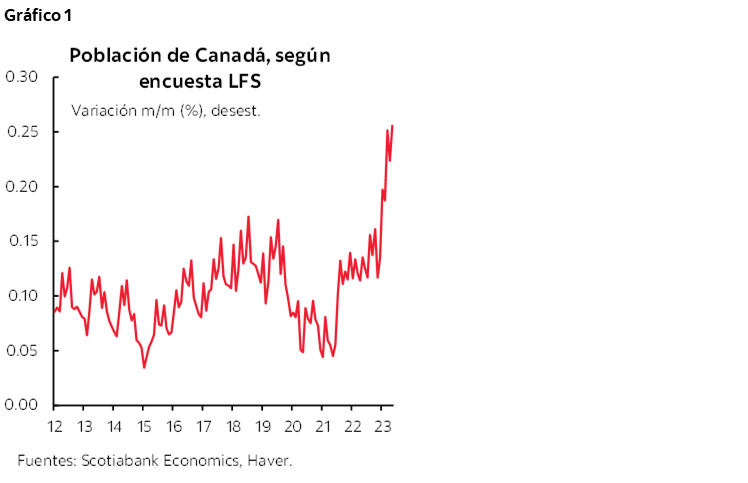

Seguimos pensando que el endurecimiento monetario de este ciclo provocará una disminución leve de la actividad económica en Canadá, aunque la economía comenzó el año en posición sólida. De acuerdo con nuestras proyecciones, el crecimiento económico bajará de 1.3% este año a 0.6% el próximo año, con una pequeña contracción de la actividad en el segundo semestre de 2023. El gasto de los hogares sigue siendo increíblemente resiliente a los esfuerzos que las autoridades están haciendo por limitarlo, como demuestra el incremento del consumo real per cápita registrado en el primer trimestre del año. Otra fuerza impulsora ha sido el sólido crecimiento de la población, que ha actuado como fuerte viento de cola mientras el Banco de Canadá ha intentado frenar el avance de la economía aumentando aceleradamente las tasas de interés. Un crecimiento más rápido de la población debería permitir que la economía se expanda sin un impacto inflacionario, pero a corto plazo las repercusiones de la inmigración en la demanda son innegables. Los estimados de la encuesta de la fuerza laboral (LFS) arrojan que la población de más de 15 años ha aumentado a la tasa más rápida de la historia este año, con un impulso notable en mayo (gráfico 1). Es posible que este crecimiento fuerte de la población esté conteniendo un poco el alza de los salarios, al hacer que a las empresas les resulte más fácil encontrar trabajadores, pero probablemente esté reduciendo también la productividad.

En el mercado de trabajo, la situación sigue estando muy apretada. El mercado de trabajo está siempre rezagado en el ciclo económico, por lo que no deberíamos esperar una corrección antes de la desaceleración económica, pero ya deberíamos estar observando algunos indicios de atenuación. El informe de empleo del mes de mayo dio cuenta de una reducción leve del empleo, que inusitadamente estuvo concentrada en los trabajadores más jóvenes. De cualquier forma, los distintos indicadores demuestran en general que la escasez de mano de obra sigue siendo aguda. Según el barómetro mensual de la Federación Canadiense de Empresas Independientes (CFIB), el porcentaje de empresas que prevén despedir trabajadores en los próximos tres a cuatro meses se encuentra en su nivel más bajo desde junio de 2022. La escasez de mano de obra es todavía el principal obstáculo para el desempeño de las empresas, revela esta misma encuesta. Sin embargo, cabe esperar que los recortes de personal aumenten a medida que el impacto del alza de las tasas de interés se manifiesta en la economía, si bien serán modestos en términos históricos debido al todavía alto número de vacantes. Prevemos un incremento leve de la tasa de desempleo del actual 5.2% a 5.6% para el cierre del año y a 6.2% para el cierre de 2024. Se trata de una gran diferencia con las correcciones de los ciclos anteriores, en que la tasa de desempleo ha aumentado en varios puntos porcentuales.

La evolución del mercado de la vivienda continuará siendo también un motivo de preocupación para el Banco de Canadá. En la primavera, el mercado registró un gran dinamismo, lo que nos permite suponer que el sector de la vivienda podría convertirse en un estímulo más para la economía y dejar de ser el lastre que ha representado desde que las tasas de interés comenzaron a subir. Después del esfuerzo considerable que el banco central ha hecho para enfriar la economía, esto es algo que el gobernador Macklem difícilmente podría permitirse. El incremento más reciente de las tasas de interés tendrá algún impacto desfavorable en la actividad del mercado de la vivienda, pero hay límites en lo que se puede lograr con la política monetaria en este ámbito debido al enorme desequilibrio estructural entre la oferta y la demanda de vivienda.

El inicio más vigoroso de año y el aumento tenue de la productividad dan a entender que los riesgos al alza para la inflación dominarán el manejo de la política monetaria. La inflación subyacente debería situarse en poco menos de 4% este año y mantenerse por encima de 2% durante el próximo año. De esto se desprende que los riesgos para las tasas de interés se inclinan también al alza. Por lo tanto, creemos que el gobernador Macklem y sus colegas aumentarán las tasas de interés una última vez en el tercer trimestre de 2023 antes de dar por terminado su trabajo. Estimamos ahora también que el primer recorte de las tasas de interés se realizará en el segundo trimestre del próximo año y ya no en los primeros meses de 2024 como pronosticamos antes. Para Estados Unidos cabe esperar una dinámica similar, dado que la Fed ha indicado muy claramente que no ha terminado de subir las tasas de interés. Consideramos que se necesitará otro incremento de 25 puntos básicos, con un riesgo evidente de alzas adicionales. A estas alturas, nos parece inconcebible que alguno de estos dos bancos centrales recorte las tasas de interés este año.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.