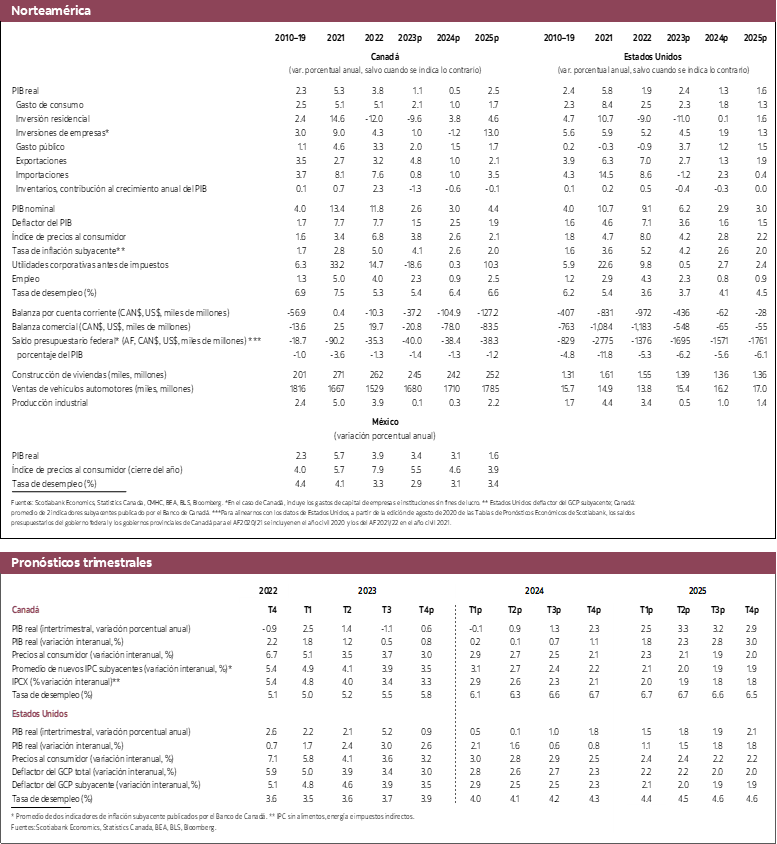

- El crecimiento económico se está desacelerando, pero lo más probable es que se evite la recesión tradicional. La economía de Canadá está perdiendo evidentemente fuerza a medida que el efecto acumulado de todos los aumentos de las tasas de interés se hace sentir, mientras que en cambio la economía de Estados Unidos sigue siendo muy resiliente. Como resultado, rebajamos el crecimiento esperado para Canadá a 0.5% para 2024, pero incrementamos la previsión para Estados Unidos a 1.3%.

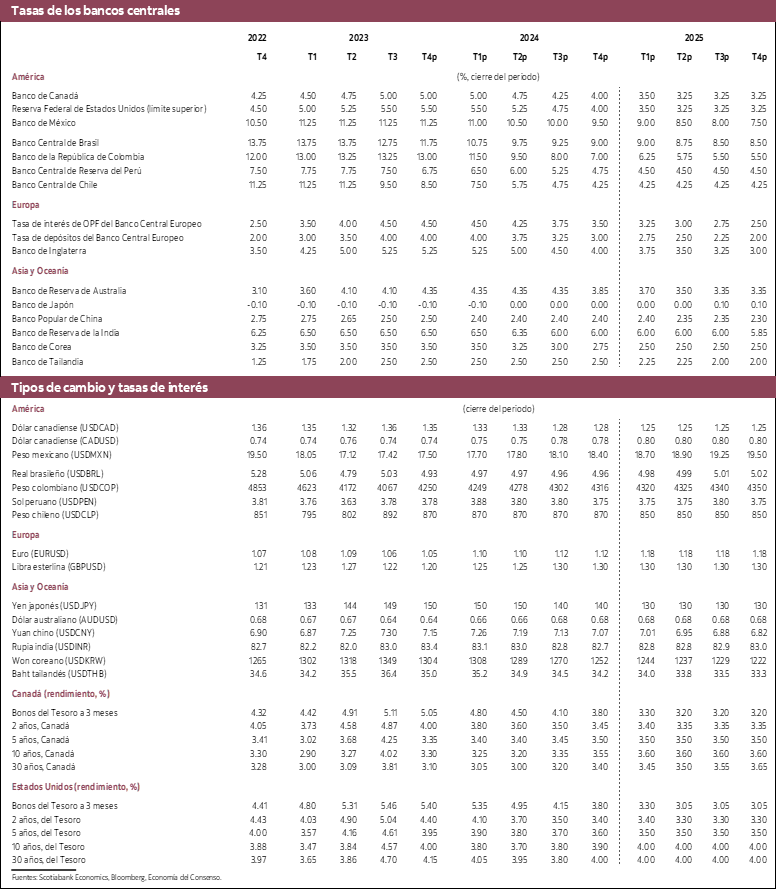

- Prevemos que la Reserva Federal de Estados Unidos recorte las tasas de interés en mayor medida que el Banco de Canadá el próximo año, aun cuando la economía estadounidense está mostrando un mejor desempeño. Estimamos que, entre mediados y fines de 2024, el Banco de Canadá reducirá su tasa de política monetaria en 100 pb y que la Reserva Federal la recortará en 150 pb.

- El mayor recorte en Estados Unidos se debe a la tasa mucho más alta de productividad, que permite que el aumento sustancial de los salarios en la economía resulte menos inflacionario que en Canadá.

Al analizar la economía, las dos grandes preguntas para 2024 son: ¿Qué tan rápido disminuirán las tasas de interés? ¿Entrarán Estados Unidos o Canadá en recesión? La incertidumbre que aún existe en torno a estas preguntas dificultará posiblemente las decisiones y tendrá un impacto en el apetito por el riesgo de los inversionistas hasta que se aclare más el panorama con relación a estos temas. De acuerdo con nuestro análisis, las dos economías registrarán lo que podría considerarse un estancamiento económico en el primer semestre de 2024, pero evitarán una verdadera recesión con todas sus consecuencias. La inflación está más bajo control en Estados Unidos que en Canadá y pensamos que por ello la Reserva Federal recortará las tasas de interés en 150 pb a partir de mediados de 2024. Para Canadá, en cambio, prevemos que el banco central reduzca las tasas de interés en 100 pb durante el mismo periodo.

Las economías de Estados Unidos y Canadá han mostrado una resiliencia increíble frente al endurecimiento intensivo de la política monetaria. El resultado de este ajuste, que repiten a saciedad muchos fatalistas, es que las tasas de interés se encuentran actualmente en 5% en Canadá y 5.5% en Estados Unidos. No hay duda de que, en ese nivel, las tasas de interés están frenando la actividad económica. Tampoco hay duda de que el impacto de la política monetaria aumentará en 2024 a medida que todo el efecto del alza de las tasas de interés se refleje en la economía, no solo porque el mecanismo de transmisión actúa con cierto retraso, sino también porque las tasas reales están subiendo ahora que la inflación se modera. El meollo de la cuestión es saber si este nivel de las tasas de interés provocará una recesión o permitirá que las economías logren su aterrizaje suave.

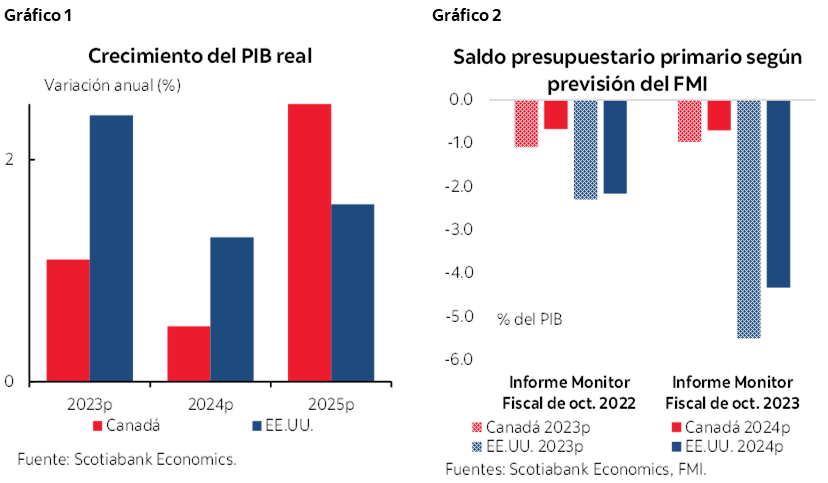

Seguimos pensando que el aterrizaje suave será el resultado para ambas economías (gráfico 1). Si las tasas se encuentran en el nivel actual, es porque existe una resiliencia subyacente en la actividad económica que debería brindar un cierto colchón protector contra un resultado más perjudicial. Esta resiliencia tiene distintas explicaciones en cada país. En Estados Unidos, tanto hogares como empresas siguen teniendo un balance razonablemente sólido, pero la verdadera fuente de resiliencia en los últimos 12 meses ha sido la política fiscal. El déficit primario ajustado cíclicamente en relación con el producto potencial aumentó de un estimado de 3.1% en 2023, según cifras publicadas por el FMI en octubre de 2022, a 6.0%, de acuerdo con el estimado más reciente. En otras palabras, el impulso fiscal se incrementó en tres puntos porcentuales del PIB potencial en espacio de un año (gráfico 2). Es un apoyo fiscal masivo para una economía, que el banco central está intentando contener. Afortunadamente, ese impulso disminuirá en 2024, aunque el estímulo fiscal posiblemente seguirá siendo considerable en Estados Unidos, con un déficit primario ajustado cíclicamente en relación con el producto potencial de 4.7%, según las previsiones.

Además del impacto fiscal, si examinamos la dinámica de la economía estadounidense, el vigor del segundo semestre de 2023, particularmente en el gasto de consumo, nos da entender que el impulso al inicio de 2024 será más fuerte de lo que estimamos anteriormente, por lo que hemos ajustado al alza las proyecciones de 2023 y 2024 para Estados Unidos. Asimismo, debido al aumento de la productividad, incrementamos también el estimado de crecimiento del producto potencial, es decir, el límite de velocidad no inflacionario de la economía, de 2.0% a 2.2%. A medida que siguen llegando los datos económicos, la recesión luce cada vez menos probable, a pesar de la debilidad evidente en los indicadores de confianza, que contradicen en gran medida los recientes datos económicos.

La desaceleración del crecimiento económico parece ser más palpable en Canadá que en Estados Unidos. Hay señales claras de un aumento de las dificultades financieras, si bien todavía son leves, para los hogares. Los 475 pb de alza de las tasas de interés que hasta ahora ha aplicado el banco central están provocando una disminución moderada del gasto de consumo, aunque donde más se percibe el impacto del incremento de las tasas es en el mercado de la vivienda y los rubros de gasto asociados. Pese a esta desaceleración, nuestros estimados indican que aún existe un volumen considerable de demanda reprimida en los hogares, lo que permite suponer que la contracción de sus gastos será menos drástica que en otros ciclos anteriores de endurecimiento monetario. Esto, junto con los balances todavía razonablemente saludables de los hogares y la tasa récord de crecimiento de la población, sugiere que los grandes riesgos para el gasto de los hogares canadienses son exagerados. Además, el número de puestos de trabajo vacantes sigue siendo relativamente alto, lo que ha llevado a las empresas a mantener su ritmo sólido de contratación de personal según los datos más recientes. El gasto de las empresas se está moderando a medida que la confianza se debilita, con lo que la inversión también está cayendo. De hecho, la inversión de empresas debería ser un factor que lastre la actividad económica en los próximos trimestres.

Existe un alto grado de ansiedad entre algunos observadores con respecto a la posibilidad de un aterrizaje forzoso o una recesión en el verdadero sentido de la palabra en Canadá. No nos sumamos a esta perspectiva, en parte, por las razones anteriormente expuestas. Gran parte de la preocupación de quienes tienen una visión más negativa se centra en el choque entre el nivel actual de las tasas hipotecarias con el mayor número de créditos hipotecarios que deberán renovarse en 2024 y 2025. Cuando las hipotecas se renueven a tasas de interés que superarán en varios puntos porcentuales las tasas contratadas al suscribir el crédito, sin duda alguna esto tendrá un impacto en el presupuesto y el gasto de los hogares. Sin embargo, creemos que la mayoría de los hogares tendrán un buen control sobre este impacto, pues las viviendas se han revalorizado desde la suscripción de las hipotecas, lo que les permitirá refinanciar y ampliar el periodo de amortización si lo desean. Además, un tercio de las hipotecas se reembolsa a cuotas aceleradas de un promedio mensual de $611, según la Asociación de Profesionales Hipotecarios de Canadá, de modo que los deudores tienen aún más flexibilidad para manejar el aumento grande de los pagos. Dos tercios de los clientes de Scotiabank tienen todavía un saldo más elevado en sus cuentas de depósitos que antes de la pandemia. Si suponemos que esto es representativo del promedio de hogares canadienses, existe todavía un colchón financiero sustancial para asumir los gastos de consumo. Y, finalmente, cerca del 60% de los hogares alquila su vivienda o no tiene su vivienda hipotecada. Como dijimos, no hay duda de que el gasto de consumo se moderará de aquí en adelante, pero nos parece difícil afirmar que el repliegue será fuerte.

En Canadá, dos factores podrían hacer que el crecimiento económico sea más sólido de lo esperado el próximo año. El primero es la política fiscal, si los gobiernos toman medidas expansivas o de apoyo directo para hogares y empresas en sus próximos presupuestos. La confluencia entre un nivel de confianza bajo, la situación financiera difícil para muchos hogares y empresas y el bajo nivel de satisfacción con el partido liberal federal y con muchos primeros ministros de las provincias en las encuestas implica que este riesgo de un estímulo fiscal adicional no se puede descartar. El segundo factor puede provenir del mercado de la vivienda, que actualmente está muy flojo debido a lo que probablemente sea ya el máximo del costo del crédito. La brecha entre oferta y demanda es todavía enorme y posiblemente esté aumentando. Sabemos que los hogares están aplazando su decisión de comprar vivienda esperando que las tasas hipotecarias bajen el próximo año. A medida que se acerque el recorte previsto, podría repetirse la situación que vivimos en la primavera de 2023, cuando el mercado repuntó después de que el banco central interrumpiera su ciclo de alza de las tasas de interés. No estamos pronosticando esto, pero parece existir una probabilidad no desdeñable de que el mercado de la vivienda repunte con fuerza en la primavera si los hogares liberan esa demanda reprimida. En ese caso, podríamos ver una aceleración del crecimiento económico en el primer y el segundo trimestre de 2024.

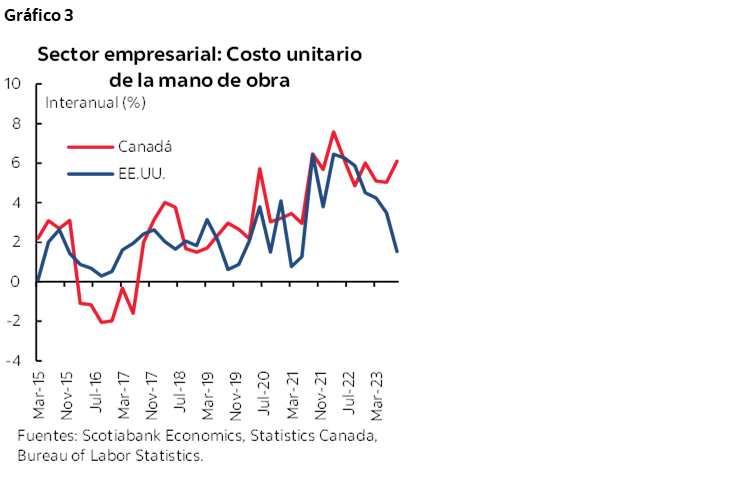

El principal reto para las perspectivas económicas sigue siendo la dirección futura de las tasas de interés. Todo movimiento alcista adicional en cualquiera de los dos países generará desafíos para las empresas y los hogares. En este sentido, la evolución de la inflación será determinante para la trayectoria de la economía. Tanto en Estados Unidos como en Canadá, la inflación se ha atenuado notablemente en los últimos meses. Consideramos que hay más razones para ser optimistas con respecto a Estados Unidos que a Canadá. El mercado de trabajo sigue estando mucho más apretado en Canadá que en Estados Unidos, con un aumento más fuerte de los salarios en el primer país. Por ello, así como por la disminución de la productividad en Canadá en contraste con el aumento sólido de la productividad en Estados Unidos, el aumento salarial resulta mucho más inflacionario en Canadá. Esto se observa muy claramente en el costo unitario de la mano de obra (gráfico 3). Los últimos datos de Canadá sitúan el aumento salarial en la zona del 5%, mientras que el crecimiento de la productividad es negativo.

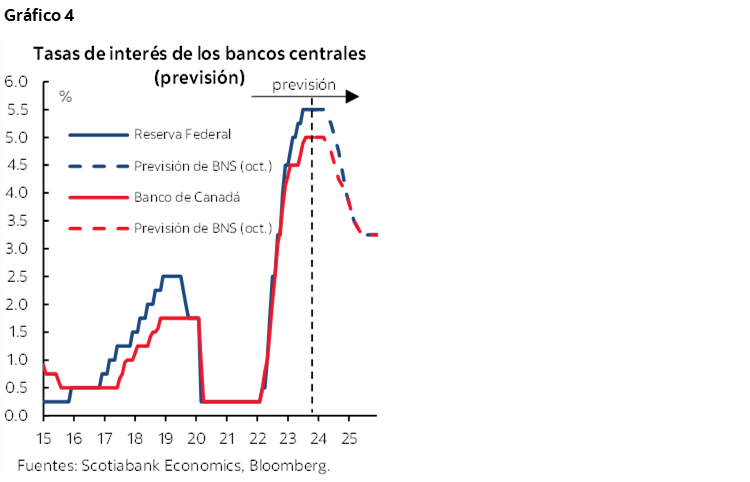

Por consiguiente, estimamos que la Reserva Federal recortará la tasa de política monetaria de una manera más intensa que el Banco de Canadá (gráfico 4) en 2024. Esperamos que los dos bancos centrales comiencen los recortes hacia mitad de año, aunque existe la posibilidad de que esto ocurra un poco antes en Estados Unidos. Actualmente, proyectamos recortes de 150 pb en Estados Unidos y 100 pb en Canadá. Lógicamente, los riesgos en torno a la velocidad y el momento de los recortes dependen de la evolución de las perspectivas económicas e inflacionarias. Nos preocupa más el riesgo de alza de la inflación en Canadá que en Estados Unidos, debido a la velocidad problemática de los aumentos salariales en Canadá. El Banco de Canadá tendrá un menor umbral de tolerancia ante cualquier desviación adicional de la meta del 2% que la Reserva Federal. Como resultado, seguimos pensando que, en las próximas reuniones de las autoridades monetarias, hay más posibilidades de que el Banco de Canadá suba las tasas en vez de recortarlas anticipadamente. Un factor que respalda este punto de vista es la reducción marcada que se ha registrado en el costo del crédito de más largo plazo a ambos lados de la frontera, que está creando en sí un relajamiento sustancial de las condiciones monetarias en un momento en que ninguno de los dos bancos centrales debe considerarlo adecuado.

La posibilidad de nuevos aumentos de las tasas de interés a corto plazo, por más remota que pueda parecerle a algunos, es lo que en nuestra opinión entraña el mayor riesgo de recesión. En Canadá, las tasas de política monetaria se acercan al punto de inflexión para hogares y empresas. Cualquier otro aumento adicional provocado por una tasa de inflación más alta de lo esperado prolongaría las dificultades y podría provocar mucha más debilidad en la economía. Por ahora, las empresas y hogares albergan la esperanza de que las tasas de interés hayan tocado techo y se recorten. Unas tasas más altas darían al traste con esas esperanzas y podrían tener impactos no lineales en el gasto de empresas y hogares.

Los riesgos políticos seguirán muy presentes el próximo año. Los de Estados Unidos serán probablemente los que tengan más impacto. Las elecciones presidenciales podrían imprimir una fuerte dosis de volatilidad a los mercados financieros y las perspectivas económicas. Una segunda presidencia de Trump puede ser muy perturbadora para Estados Unidos y sus socios comerciales. Aunque el expresidente no ha presentado todavía una agenda clara, parece apoyar la idea de imponer aranceles unilaterales a todos los productos importados por Estados Unidos, sea cual sea el país de origen. Ahora bien, para que esto suceda, aún habría que franquear varias etapas: primero Trump tendría que ganar la nominación republicana, lo que parece asegurado, y luego ganar la elección presidencial, en la que puede pasar cualquier cosa, y después implementar su política, lo que está lejos de estar asegurado. Por lo tanto, si bien esto parece un riesgo lejano por ahora, es innegable que tendría un gran impacto e implicaciones fundamentales para todo el sistema de comercio mundial y las empresas que operan bajo este marco. Para un país como Canadá, que está particularmente expuesto a Estados Unidos, la imposición de aranceles generalizados a sus exportaciones hacia dicho país provocaría graves trastornos.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.