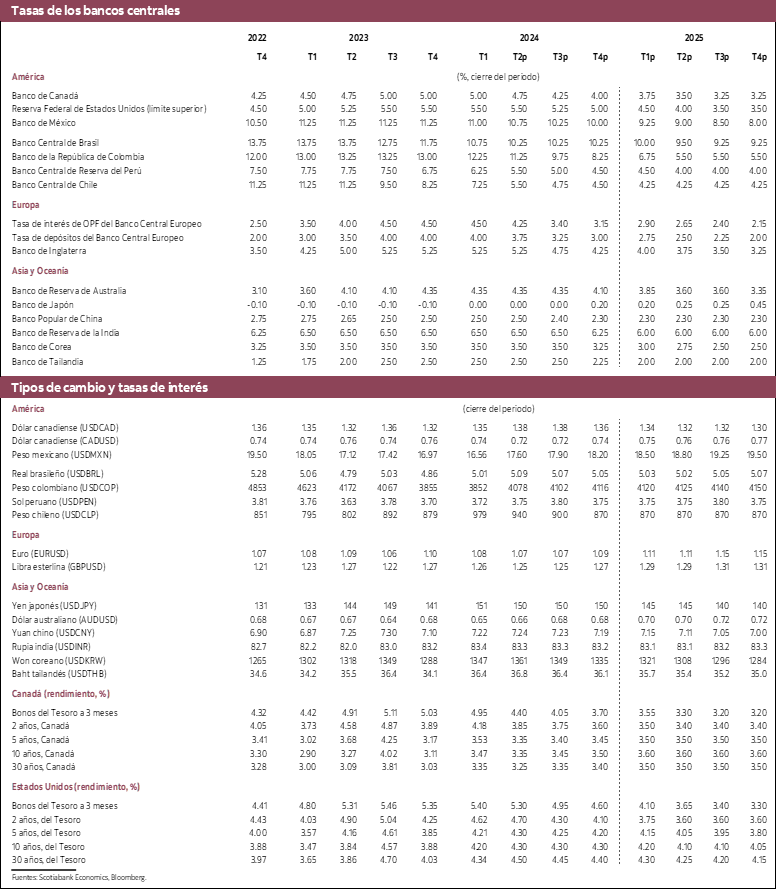

- Esperamos que el Banco de Canadá recorte las tasas de interés en 25 pb en cada una de sus próximas tres reuniones.

- La inflación está bien encaminada en una trayectoria bajista, aunque el crecimiento de los sectores sensibles a las tasas de interés de la economía sigue siendo inusitadamente fuerte.

- Se mantienen los riesgos alcistas para las perspectivas de crecimiento económico e inflación a medida que disminuyen las tasas de interés. Estamos particularmente atentos a la respuesta del mercado de la vivienda y del gasto de consumo. Si estos riesgos al alza se materializan, los recortes futuros podrían verse amenazados.

El recorte de las tasas de interés ha comenzado finalmente en Canadá. Con la esperanza de que la inflación continúe por su trayectoria descendente aun cuando los sectores sensibles a las tasas de interés se muestran sorpresivamente vigorosos, está ahora claro que el Banco de Canadá ha decidido que un alivio era necesario. Es una excelente noticia para quienes han contraído créditos, si el banco central sigue en este camino con recortes adicionales. Creemos que lo hará, aunque nos preocupan los riesgos de repunte de la inflación debido al aumento de los salarios en paralelo a la caída de la productividad, la fortaleza inusitada del consumo, el sobreestímulo en serie de la economía por parte del gobierno federal y los gobiernos de las provincias y la posibilidad de reactivación del mercado de la vivienda. Como resultado de la última decisión y las comunicaciones respectivas, hemos modificado nuestros pronósticos para el Banco de Canadá y esperamos ahora que el gobernador Macklem recorte la tasa de política monetaria en las tres próximas reuniones, con un total de 100 pb de reducción este año.

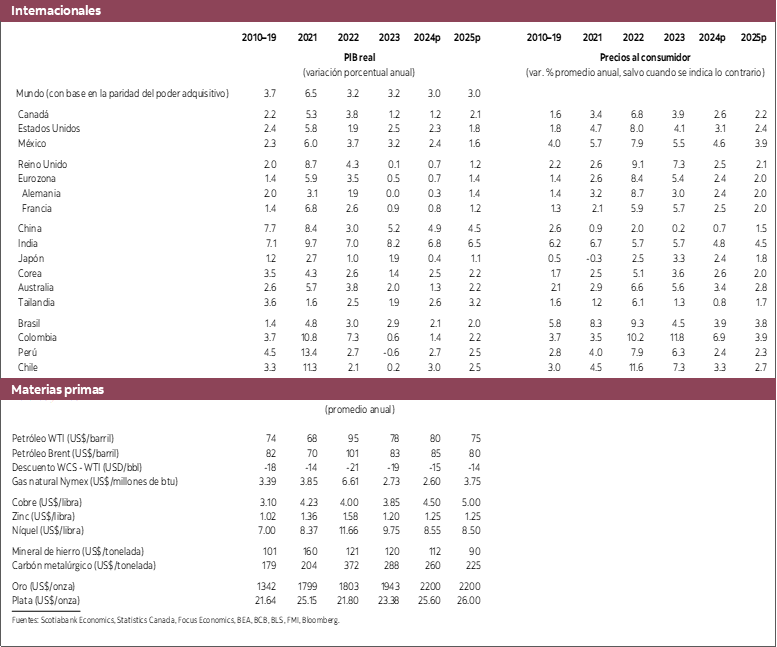

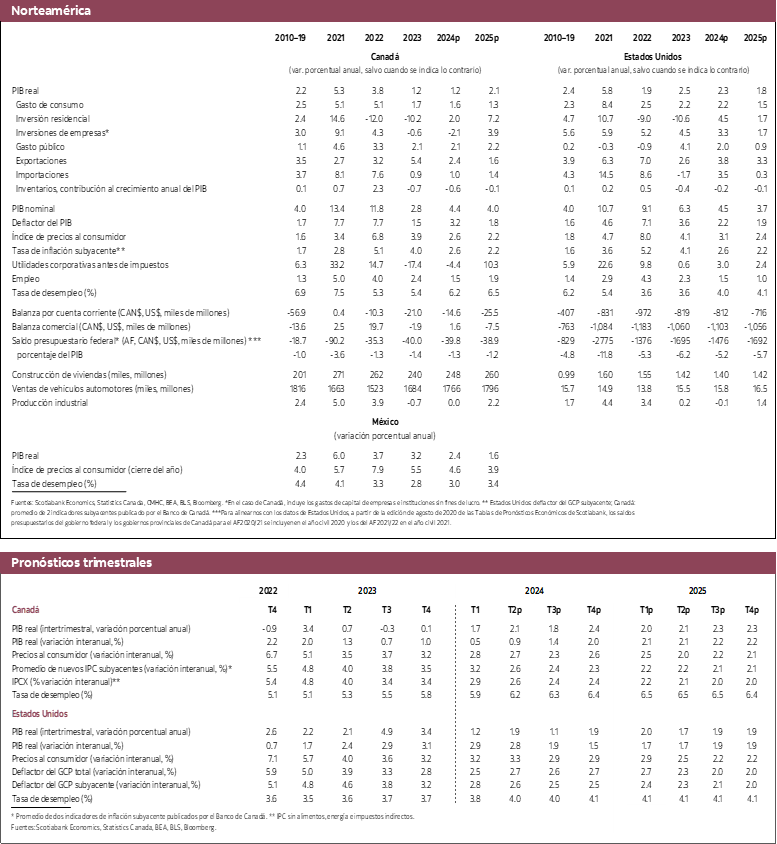

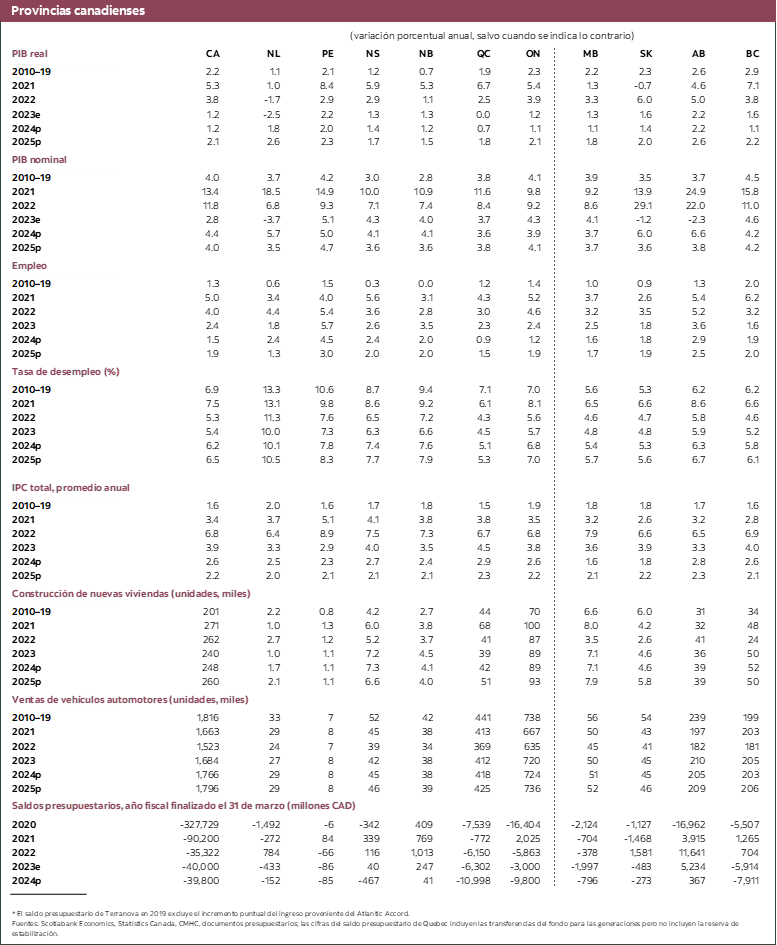

Para este año, prevemos ahora un crecimiento económico de 1.2%, muy inferior al potencial de la economía. Es menos que nuestra previsión anterior de 1.5% a causa de una serie de factores que se oponen entre sí: la demanda interna final (que incluye el consumo y la inversión junto con otros componentes del PIB) es mucho más alta de lo esperado, pero esa fortaleza está provocando un agotamiento de los inventarios. Los inventarios restaron 1.5% al crecimiento en el primer trimestre. Al final, el rezago de los inventarios contrarresta con el vigor de los otros componentes del PIB, y esto explica en gran parte la revisión a la baja de las perspectivas de crecimiento económico para este año. En particular, para el resto del año, suponemos que la actividad del mercado de la vivienda repuntará gradualmente, mientras que el consumo se irá moderando, tras el dinamismo actual. Ello a pesar de la reducción esperada de la tasa de ahorro, dado que el impacto del alza previa de las tasas de interés sigue manifestándose en la economía. Como reflejo de este incremento anterior de las tasas de interés, creemos también que la tasa de desempleo subirá un poco en el resto del año y esto debería ejercer una presión bajista sobre el aumento de los salarios y, por ende, de los ingresos, restringiendo así el gasto de consumo.

Ahora que las tasas de interés han comenzado a bajar, los riesgos para estas previsiones son considerables. A corto plazo, el sector de la vivienda será el más favorecido con este movimiento del banco central. Los compradores de vivienda han estado esperando que las tasas de interés disminuyan en un mercado profunda y estructuralmente poco abastecido. Aunque el recorte de 25 pb no implica una gran reducción en el costo del crédito, los costos dictados por el mercado han caído mucho más. Por ejemplo, en las dos últimas semanas, el rendimiento del bono de Canadá a cinco años disminuyó en casi 40 pb. La expectativa de más recortes provocará un repunte de las ventas. La única interrogante es cuándo se producirá y qué tan intenso será el rebote. Tenemos la esperanza de que sea relativamente suave, tan solo porque si las ventas de viviendas y sus precios se disparan con fuerza, esto podría comprometer los recortes futuros del Banco de Canadá. Dicho esto, el riesgo de una sólida reactivación del mercado de la vivienda es evidente, debido a la demanda acumulada y el temor lógico que sienten los compradores de perder la oportunidad de acceder a la propiedad.

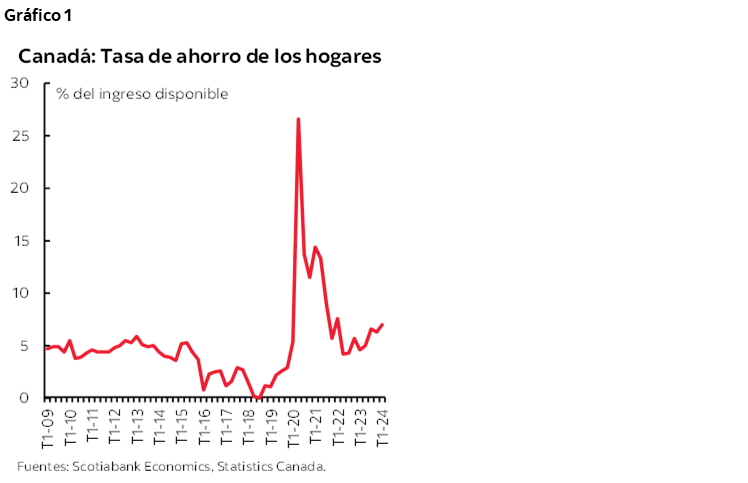

Otra área de atención será el gasto de consumo. Durante los dos últimos trimestres, el crecimiento del consumo ha sido bastante superior a lo esperado. Esto puede atribuirse a muchas razones, como la situación financiera aún razonablemente saludable de los hogares, la creación sólida de empleo, el aumento robusto de los salarios y, por supuesto, el crecimiento récord de la población. Lo sorprendente es que, si bien el consumo ha aumentado más de lo previsto, el ingreso disponible se ha incrementado aún con más rapidez, lo que se ha traducido en una tasa de ahorro personal muy elevada (gráfico 1). La tasa de ahorro se sitúa ahora en casi 7%, más del doble del promedio histórico. Esto se debe a que el aumento del gasto ha sido inferior al de los ingresos, e indica que los consumidores estaban acumulando una cierta demanda reprimida. A medida que las tasas de interés disminuyan, prevemos que este comportamiento cambie y que poco a poco se libere parte de esta demanda reprimida. Un rubro en que esta evolución se nota particularmente es la venta de vehículos, que en los últimos tres meses se había desacelerado porque los compradores estaban postergando la compra a la espera de la reducción de las tasas de interés. Al igual que en el mercado de la vivienda, un repunte pronunciado del gasto podría retrasar los próximos recortes del Banco de Canadá.

El crecimiento poblacional sigue siendo un motor clave de la actividad económica y, pese a los compromisos por aminorar el ritmo de llegada de los inmigrantes, la tasa de crecimiento poblacional se ha acelerado este año. No es una gran sorpresa, porque sin duda muchos estudiantes extranjeros y residentes no permanentes se han apresurado para adelantarse a la entrada en vigor de los nuevos límites y reglas de inmigración. En consecuencia, es posible que sigamos observando un crecimiento vertiginoso de la población en los próximos meses. Esto impulsará el aumento del gasto de los hogares y el PIB, aunque quizá nos obligue también a revisar al alza el producto potencial de la economía.

La reducción de las tasas de interés puede tener también un impacto en el dólar canadiense. No hemos modificado nuestras previsiones sobre la Reserva Federal de Estados Unidos. Seguimos previendo 50 pb de recorte, con los primeros 25 pb en septiembre. Esto significaría que el diferencial de tasas de interés entre Canadá y Estados Unidos aumentaría a 100 pb si el banco central de Canadá recorta nuevamente en julio. Este creciente diferencial entre las tasas de interés debería afectar en cierta medida al dólar canadiense, que según nuestros pronósticos caerá ahora a 72.5 céntimos por dólar americano. Aquí también existe un riesgo: si el Banco de Canadá actúa como prevemos, pero la Reserva Federal aplaza sus recortes, el diferencial de tasas de interés podría ampliarse aún más y ejercer más presión bajista sobre la moneda canadiense. El gobernador del Banco de Canadá ha señalado que no se preocupará por el diferencial de tasas de interés porque su efecto sobre la inflación es bajo, pero la depreciación del dólar aumenta el costo de la importación de bienes de capital, lo cual actuará como un viento contrario adicional para el aumento de la productividad.

Los factores anteriores dan a entender que los riesgos de repunte de la inflación siguen siendo significativos, incluso aunque los indicadores inflacionarios se hayan moderado en los datos más recientes. Está claro que el Banco de Canadá se siente bastante cómodo con la evolución reciente de la inflación, como debería. Esa comodidad y la observación de que las tasas de interés continuarán disminuyendo, siempre y cuando la economía y la inflación evolucionen como se espera, refleja que existe un verdadero compromiso por rebajar el costo del dinero. De ahí que consideremos que el Banco de Canadá recortará las tasas de interés en cada una de las siguientes reuniones, a menos que algún acontecimiento, como los que mencionamos anteriormente, nos desvíe del camino.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.