- Una recesión global es inevitable, ya que toda una serie de factores está golpeando las distintas economías. Las perspectivas económicas dependen cada vez más del rumbo que tome la política monetaria, y las medidas de política monetaria se han convertido en obstáculos importantes en la mayoría de los países.

- El alto nivel de incertidumbre que existe aún en torno a la inflación y el precio a pagar por controlarla están teniendo un impacto pronunciado en los mercados y han lastrado el valor de los activos a nivel global.

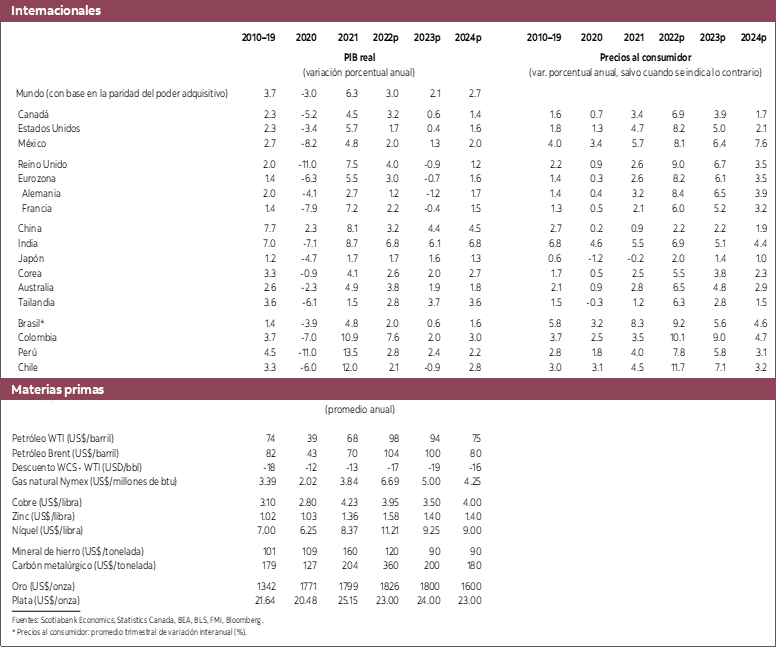

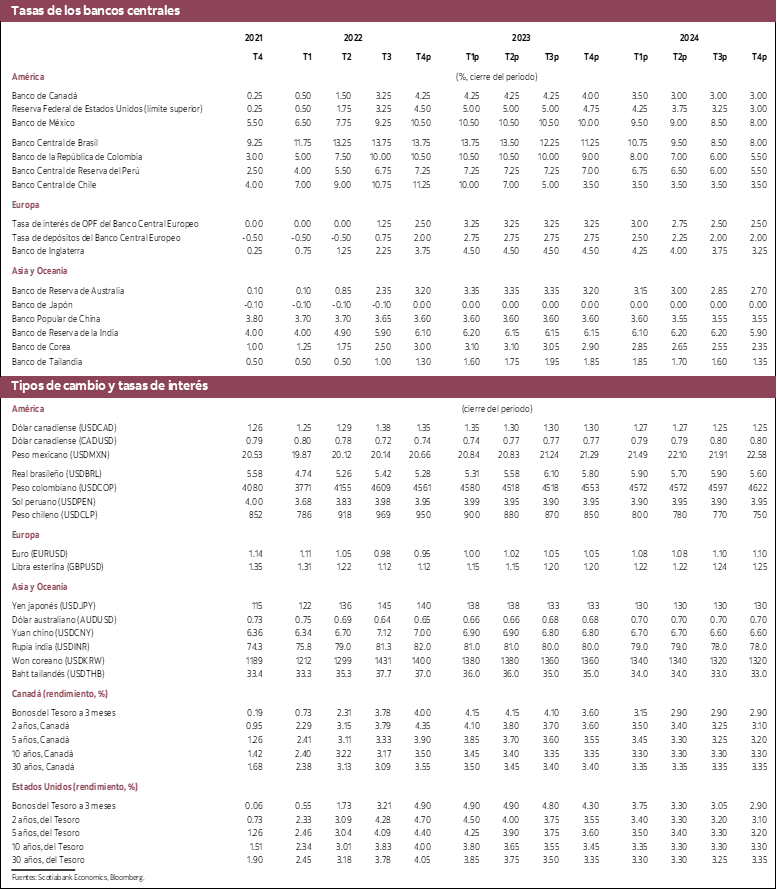

- Esperamos ahora que la Reserva Federal de Estados Unidos suba su tasa de interés de referencia a 5% para principios del próximo año. Esto provocará una suave recesión. Los riesgos para las tasas de interés se inclinan al alza, en vista del vigor persistente de la inflación. Las expectativas de aumento de las tasas de interés en Estados Unidos y la incertidumbre generalizada ejercen también una fuerte presión alcista sobre el dólar estadounidense.

- El crecimiento de la economía canadiense se estancará en el primer semestre del próximo año, cuando el país sufrirá una recesión técnica. El Banco de Canadá tendrá que subir las tasas de interés a 4.25% de aquí a finales de este año y mantenerlas en ese nivel por buena parte de 2023. Esto, aunado a la moderación del crecimiento de la economía de Estados Unidos, explica en gran parte la rebaja de las perspectivas.

- El panorama global sigue dependiendo fundamentalmente de la evolución de la inflación. Si la inflación no da señales de moderarse en los próximos meses, es probable que las autoridades deban provocar una desaceleración mayor de la actividad económica para lograr controlar el alza de los precios.

La economía global no puede evitar la recesión. Las perspectivas económicas para China y Europa, la segunda y tercera potencia económica mundial, no deberían dejar prácticamente lugar a dudas. Las dos grandes economías ya están registrando una desaceleración drástica o lo harán en los próximos meses. En China, esto obedece a la respuesta todavía agresiva frente a la pandemia del COVID-19, las perturbaciones provocadas por el mal tiempo, las dificultades del sector de la vivienda y la disminución aguda de las exportaciones. En Europa, la debilidad es resultado de las repercusiones que está teniendo la guerra en Ucrania sobre el suministro y el costo de la energía, el impacto rezagado del alza del precio de los insumos, las interrupciones causadas por el mal tiempo en la actividad industrial y, obviamente tarde o temprano, las consecuencias del aumento de las tasas de interés para contener la inflación.

Estos fuertes vientos contrarios se han agravado con una serie de traspiés en la aplicación de la política monetaria, relacionados principalmente con el control de la inflación. Los tropiezos comenzaron cuando las autoridades monetarias y, en menor medida fiscales, tardaron en reaccionar ante lo que evidentemente se había convertido en una inflación más persistente. Los bancos centrales se demoraron en aceptar que la dinámica inflacionaria estaba reflejando fuerzas más persistentes, debido a que sobreestimaron el argumento de los cuellos de botella en las cadenas de suministro. Esto agravó los retos actuales que plantea la inflación en dos formas importantes, como mínimo. Hizo que los bancos centrales perdieran credibilidad, lo que llevó a un cierto desanclaje de las expectativas de inflación, que ya era evidente desde marzo de 2022. Retrasó también la respuesta de las autoridades, que esperaron demasiado para comenzar a normalizar la política monetaria. Las decisiones explican en gran medida la carrera acelerada que los bancos centrales se han visto obligados a correr en todo el mundo, es decir, los ajustes rápidos de las tasas de interés hasta niveles que casi seguramente son más altos de lo que habría sido necesario si hubieran tomado medidas más enérgicas mucho más temprano.

Por el lado fiscal, resulta también bastante obvio que las medidas de apoyo introducidas frente a la pandemia pudieron haberse retirado con mucha más premura a nivel global. Aunque es cierto que el equilibrio fiscal ha estado mejorando rápidamente en gran parte gracias al rápido aumento de los ingresos, el resultado inflacionario nos da a entender que la consolidación debió haberse realizado a mayor velocidad. Recientemente, los gobiernos han intentado proteger a los más vulnerables contra los daños de la inflación. Sin duda alguna, la inflación afecta mucho más a los hogares de menores ingresos que al resto de la población, por lo que es natural que los gobiernos quieran atenuar el impacto de la pérdida de poder adquisitivo de esos hogares. Ahora bien, por diseño, este apoyo fiscal tiene el desafortunado efecto secundario de entorpecer los esfuerzos que están desplegando los bancos centrales contra la inflación, al punto que podría terminar obligándolos a subir aún más las tasas de interés para bajar la inflación. En Canadá, por ejemplo, estimamos que las medidas fiscales anunciadas a nivel federal y a nivel de las provincias se traducirán en un aumento adicional necesario de 25 puntos básicos de las tasas de interés. El desafío que implica coordinar las políticas monetaria y fiscal quedó claramente ilustrado con el reciente intento del Reino Unido de reactivar el crecimiento económico por medio de un plan fiscal al que los mercados reaccionaron con violencia porque estaba claro que impulsaría la inflación y pondría en peligro la estabilidad financiera. Gran parte de los componentes de ese paquete ya han sido retirados, pero el episodio nos recuerda que las medidas económicas y los riesgos que implican son un factor determinante para la evolución del panorama económico.

El impacto de este y otros retos asociados a la política económica, así como toda la amplia gama de circunstancias mencionadas anteriormente, se está haciendo sentir de manera significativa en los mercados y las perspectivas económicas. A lo largo de toda la curva de rendimientos, las tasas de interés han mostrado mucha volatilidad en las últimas semanas, y las bolsas de valores han estado generalmente de capa caída. Es la consecuencia de la coyuntura en la que nos encontramos. A estas alturas, son pocos los analistas que emiten proyecciones con gran convicción, por lo que el valor de los activos experimenta grandes altibajos cada vez que los nuevos datos contradicen un análisis o tendencia, o cuando se percibe que las autoridades se han equivocado. La caída del valor de los activos y el endurecimiento de las condiciones financieras intensifican los vientos contrarios globales que enfrentan las empresas, los hogares y los gobiernos.

En Estados Unidos, creemos ahora que la Reserva Federal tendrá que subir la tasa de política monetaria a 5% de aquí a principios de 2023, es decir, 150 puntos básicos más que en nuestra previsión anterior. Varias razones explican este cambio en nuestro análisis. Es evidente que la Reserva Federal es menos prospectiva y más dependiente de los datos de lo que suelen asumir las funciones de reacción. La inflación ha seguido siendo obstinadamente alta en Estados Unidos, y los datos mensuales más recientes no dejan entrever que las presiones se están enfriando, pese a la gran reducción de algunas de las fuerzas inflacionarias aguas arriba. La confianza en las proyecciones de inflación es baja. Como resultado, la Reserva Federal ha indicado a través de sus “gráficos de puntos” que prevé subir las tasas de interés a 4.5% para el cierre de este año. Aunque por lo general no prestamos mucha atención a los gráficos de puntos, el hecho de que la Fed está comunicando la necesidad de un tal endurecimiento en poco menos de tres meses no le deja mucho margen de maniobra para no seguir adelante con la indicación. Este endurecimiento adicional y una caída sustancial del mercado de valores (que repercute en la riqueza de los hogares) son suficientes para desencadenar la recesión. Según nuestra previsión actual, esta recesión debería ser razonablemente suave, pues los balances siguen siendo sólidos. Se espera que el crecimiento del PIB se reduzca de 1.7% en 2022 a 0.4% en 2023, con una contracción moderada en el cuarto trimestre de 2022 y el primer trimestre de 2023. El desempleo subiría del nivel de 3.5% que tenía en septiembre a 4.7% para finales del próximo año.

Toda esta situación tiene también un impacto en las perspectivas para Canadá. La disminución del precio de las materias primas, el nivel alto de incertidumbre, la pérdida de valor de los índices bursátiles y la desaceleración de la economía de Estados Unidos están frenando a su vez la expansión de la economía canadiense. Prevemos que el crecimiento disminuya de 3.2% en 2022 a 0.6% el próximo año y que la economía entre en recesión técnica en el primer semestre de 2023. Estos obstáculos se complican con nuestra proyección para el Banco de Canadá, que ahora necesitará aumentar la tasa de política monetaria a 4.25% para el cierre de este año. El cambio en nuestro pronóstico sobre las tasas de interés (en nuestra última proyección habíamos estimado que el máximo sería de 3.75%) obedece en proporciones iguales a las medidas de apoyo fiscal que se están introduciendo en el país y al impacto de la depreciación rápida del dólar canadiense. Ambos factores ejercerán presión alcista sobre la inflación, aunque nos tranquiliza ver algunas señales que apuntan a una moderación de la inflación en Canadá, a diferencia de lo que ocurre en Estados Unidos. Esperamos ahora que la inflación se sitúe en un promedio de 6.9% en 2022 y 3.9% en 2023. Es muy poco probable que la inflación regrese a la meta del banco central antes de 2024, al punto que apenas debería ubicarse levemente por debajo de la meta en el segundo semestre de 2024.

Si bien esperamos ahora lo que podría llamarse una recesión técnica en Canadá, creemos que la economía básicamente se estancará en el primer semestre de 2023. La contracción de la actividad económica debería ser suave y de corta duración, debido a la resiliencia subyacente de la economía. Los balances de empresas y hogares siguen siendo sólidos y el mercado laboral todavía está lidiando con una gran escasez de trabajadores. Más allá de los vientos contrarios que soplan fuera de nuestras fronteras, la realidad es que las empresas canadienses tienen graves dificultades para incrementar su producción debido a esta falta de mano de obra. La desaceleración que prevemos debería aliviar parte de la presión en el mercado de trabajo, pues esperamos que la tasa de desempleo suba del 5.2% registrado en septiembre a 6.3% para el cierre de 2023.

Seguimos pensando que los riesgos para el panorama económico se relacionan principalmente con la evolución de la inflación y las medidas de política monetaria que puedan necesitarse para responder a un aumento más fuerte del esperado en los precios. Si la inflación no da pronto señales de enfriarse en Estados Unidos, la Reserva Federal se verá obligada a subir las tasas de interés a mucho más de 5%, lo cual provocará una contracción mucho más aguda de la actividad económica de lo que se prevé actualmente. Los riesgos no son desdeñables, en vista del comportamiento obstinado de la inflación y el fuerte incremento observado en los salarios. Esto tendría un gran impacto en la economía global y en Canadá, aun cuando los riesgos inflacionarios parecen estar mucho más equilibrados en este país.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.