- La drástica escalada de la guerra comercial de Estados Unidos contra la mayoría de las economías del mundo está provocando un deterioro marcado de las perspectivas económicas, los mercados financieros y el precio de las materias primas.

- En Estados Unidos, los aranceles más altos de los últimos 100 años ya han frenado considerablemente la actividad económica. Esta desaceleración continuará hasta bien entrado el próximo año a medida que los aranceles vayan permeando en toda la economía.

- Afortunadamente, poco ha cambiado en los aranceles impuestos por Estados Unidos a Canadá desde su anuncio a principios de marzo. Sin embargo, las perspectivas son más sombrías debido a la rebaja sustancial de las proyecciones de crecimiento económico de Estados Unidos. Consideramos que a corto plazo se requiere una cierta dosis de estímulo fiscal para mitigar el impacto en la actividad económica.

- Los bancos centrales tienen poca capacidad de respuesta en el corto plazo. Prevemos ahora que la Reserva Federal mantendrá las tasas de interés en su nivel actual durante el resto del año, en vista de las repercusiones de la política arancelaria en la inflación. Por el momento, esperamos que el Banco de Canadá mantenga las tasas de interés en 2.75% por el resto del año, pero esta previsión podría cambiar a medida que analicemos la evolución de la inflación y el crecimiento económico en los próximos meses.

El costo de las políticas comerciales erráticas y equivocadas del presidente Trump se está propagando por toda la economía y los mercados globales. El daño causado por estas políticas es tal que una de las principales preguntas que se hacen ahora los pronosticadores y analistas económicos es si van a provocar una recesión en Estados Unidos, ante todo, y luego posiblemente también en Canadá y el resto del mundo. No hay duda de que las economías estarán al borde de la recesión debido a los aranceles y el correspondiente clima de incertidumbre. Por el momento, creemos que se evitará la recesión, pero no podemos afirmarlo con mucha convicción y confianza. En realidad, nadie tiene experiencia reciente en el análisis de estos cambios tan profundos y erráticos de las políticas económicas, ni las autoridades de los bancos centrales, ni las sofisticadas empresas que manejan las grandes cadenas de suministro internacionales, o las pequeñas empresas que dependen de unos cuantos insumos o exportaciones clave y los hogares que se preguntan cómo les afectará la situación actual. Además, tampoco existe ninguna experiencia previa para estudiar el caso de una gran economía avanzada tan decidida a autoinfligirse de esta forma un sacrificio a corto plazo para conseguir el ansiado, pero poco probable, santo grial de un beneficio a largo plazo.

Las dificultades de operar en estas condiciones se manifiestan con claridad en la fuerte disminución de la confianza de las empresas y los hogares en un gran número de países, a lo cual se suma el aumento considerable de las expectativas de alza de inflación de estas mismas personas encuestadas. Se observan en las teleconferencias de resultados financieros de las empresas, en las que algunas grandes compañías ahora declaran que no pueden presentar previsiones por el momento. Y son dolorosamente palpables en los mercados financieros, donde los índices bursátiles se han desplomado en las últimas semanas debido a las preocupaciones por el impacto económico de este shock arancelario.

Para complicar este entorno ya de por sí complejo, el desconcertante manejo de las políticas por parte del gobierno estadounidense podría estar mermando la confianza que los inversionistas siempre han depositado en los activos denominados en dólares americanos. Se observan varias primeras señales de un cambio de percepción sobre el papel del dólar como moneda de reserva, con la correspondiente disminución de la percepción de seguridad de la que goza la deuda pública estadounidense. Esto podría explicar por qué han bajado simultáneamente las cotizaciones del dólar americano y de la deuda del gobierno estadounidense la semana pasada, un fenómeno poco común que más bien suele observarse en los mercados emergentes. Esa divergencia no necesariamente se debe a que se prefieren menos los activos estadounidenses, como explicó nuestro colega Derek Holt la semana pasada, pero el mero hecho de que ello se esté cuestionando refleja el nivel de preocupación que sienten los participantes del mercado por la política económica y la política exterior de Estados Unidos.

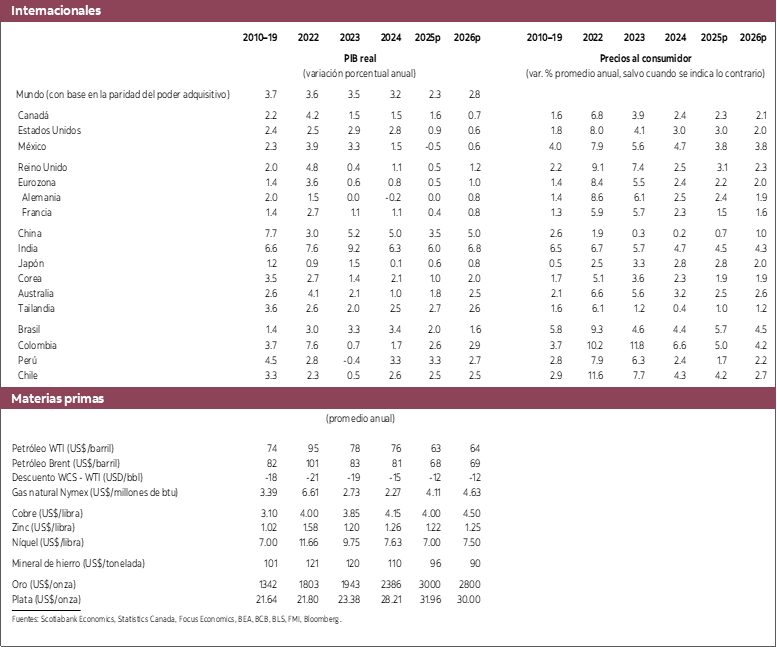

Con la aplicación de los aranceles, de 145% para China, 25% a los automóviles, acero y aluminio, 10% al petróleo, gas y la potasa de Canadá, 25% para los bienes de México y Canadá no conformes al TMEC y 10% de aranceles recíprocos para todos los demás países, la tasa arancelaria efectiva de Estados Unidos se disparará a su nivel más alto en 100 años, sin prácticamente ningún periodo de ajuste para las empresas. Utilizamos nuestro modelo para evaluar el impacto de estos aranceles, asumiendo que serán permanentes, como hemos convenido al preparar todas las proyecciones. Esperamos realmente que no sea así, debido a lo perjudiciales que resultan estas medidas para la economía de Estados Unidos, y albergamos la esperanza de que se negocie una política comercial más racional en las próximas semanas. Si bien pensamos que el daño es insostenible, hemos optado por tomar la palabra al presidente Trump y sus asesores, para quienes parece estar claro que los aranceles serán permanentes.

Nuestro modelo arroja que los aranceles entrañarán un enorme costo económico para Estados Unidos a medida que se integran en la economía, con lo que el crecimiento económico sería de apenas 1% este año y de 0.6% el próximo año. Son las peores tasas consecutivas de crecimiento desde la crisis del petróleo de 1974. La amplia gama de encuestas que han publicado los grupos empresariales, los distintos bancos de la Reserva Federal y otras organizaciones presentan ejemplos notables de la preocupación y la parálisis que sienten las empresas y los hogares en Estados Unidos y apuntan a un crecimiento débil en los próximos trimestres. Si a esto se le suma el impacto negativo sobre el efecto riqueza atribuible a las correcciones y ajustes del mercado financiero, las perspectivas se deterioran aún más. Por el momento, no pronosticamos una recesión, aunque es bastante posible que ocurra.

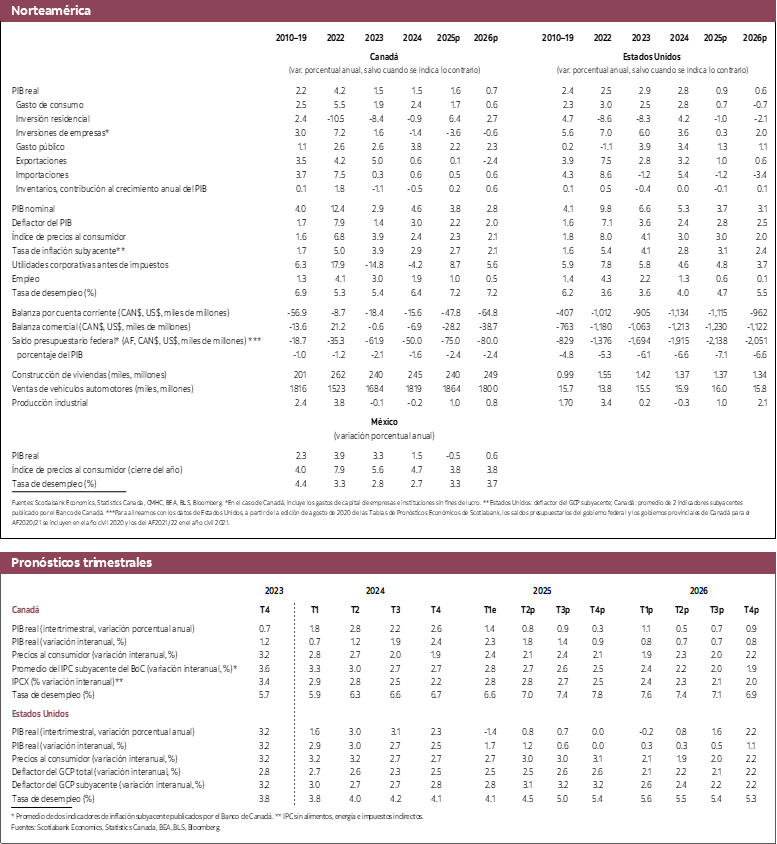

Además de perturbar las cadenas de suministro y reducir el gasto de hogares y empresas, el shock arancelario aumentará considerablemente la inflación. Este incremento de la inflación deja muy poco margen a la Reserva Federal para recortar las tasas de interés y estimular la economía. El banco central no tiene, en pocas palabras, mucha flexibilidad para responder a la caída del crecimiento en 2025, debido al panorama inflacionario y los riesgos de un alza aún mayor. De hecho, según nuestro modelo, el impacto conjunto de más inflación y menos crecimiento económico, como actualmente planteamos, podría traducirse en unas tasas de interés más altas de lo que se había previsto. Las autoridades de varios bancos centrales ya han señalado que no permitirán que el shock arancelario se convierta en un shock inflacionario. Por lo tanto, estimamos que la Reserva Federal mantendrá las tasas de interés en el nivel actual de 4.5% durante este año, antes de reanudar los recortes en 2026. Se trata de un cambio con respecto a nuestras últimas previsiones, en las que esperábamos que la Reserva Federal redujera las tasas de interés en 50 puntos básicos en el segundo semestre de este año.

Para Canadá, las principales repercusiones en relación con nuestro pronóstico más reciente incluyen un mayor aumento de la incertidumbre, el deterioro considerable de las perspectivas de Estados Unidos y el impacto que han tenido las medidas comerciales contra China en el precio de las materias primas. El panorama arancelario de Canadá ha coincidido asombrosamente con nuestros primeros supuestos y no presenta grandes cambios este mes. A corto plazo, seguimos observando una moderación sustancial del gasto de consumidores y empresas, pues la incertidumbre sobre los aranceles afecta las decisiones a la hora de comprar o invertir. Al igual que en Estados Unidos, esto se comprueba tanto en los datos de encuestas como en los datos económicos cuantitativos. Las cifras disponibles sobre las ventas minoristas en febrero arrojan una disminución de los gastos. En marzo se registró una pérdida de empleos. Las ventas de viviendas en el mercado secundario han bajado. Son indicios inequívocos de las preocupaciones que sienten los canadienses ante la situación actual. Dicho esto, las ventas de vehículos siguen siendo altas, pues los compradores se apresuran para evitar la aplicación de los aranceles. El número de horas trabajadas fue también elevado en el primer trimestre. Así pues, la evolución trimestral del PIB reflejará posiblemente una cierta solidez al inicio del año, seguida de un crecimiento débil en el resto de 2025.

Las proyecciones y estimados sobre la política económica y monetaria desempeñan un papel más grande de lo normal en esta actualización de los pronósticos. Como hemos convenido, solo incluimos las políticas arancelarias actualmente vigentes. Aun cuando pensamos que un cierto alivio es bastante probable, a juzgar por algunas de las declaraciones y decisiones del presidente Trump en días recientes, suponemos que algunos aranceles serán permanentes.

Debido al menor crecimiento económico que se deriva de los aranceles, la incertidumbre, la desaceleración de la economía estadounidense y la disminución del precio de las materias primas, nuestro modelo indica que se requerirá un cierto apoyo fiscal. Los dos principales aspirantes al cargo de primer ministro de Canadá han prometido reducir los impuestos de los particulares. Ambos se han comprometido a eliminar el impuesto federal de ventas (GST) a las nuevas viviendas recién construidas. Suponemos que se implementarán más medidas en respuesta a la moderación del crecimiento económico que en total tendrán un impacto equivalente a casi el 1% del PIB. A corto plazo, serán en su mayor parte transferencias directas de fondos o rebajas de impuestos, ya que es la forma más inmediata de apoyar a los hogares (aunque no muy efectiva), seguidas de un incremento leve del gasto público que comenzará a acelerarse a finales de 2025. Un apoyo de esta magnitud resulta bastante pequeño en términos históricos, así lo que lo estamos manejando como supuestos temporales hasta que se anuncien los detalles de todas las medidas (si acaso se adoptan).1 Sin embargo, cabe mencionar que estas medidas que contemplamos son fundamentales para protegerse contra un panorama económico aún más débil. La aplicación de nuestros modelos demuestra claramente que la política fiscal puede jugar un papel importante a corto plazo, porque la política monetaria no tiene un impacto tan rápido y directo como se necesita en la situación actual. Además, en vista del daño permanente que ya han causado los aranceles y las cadenas de suministro reconfiguradas, un aumento leve de la inversión del gobierno durante los dos próximos años podría ayudar a la economía a adaptarse a las transformaciones estructurales resultantes de la política comercial estadounidense. De acuerdo con nuestro análisis, una mayor inversión pública podría incluso revertir parte de la disminución del PIB potencial provocada por las políticas del presidente Trump. En un artículo futuro, presentaremos una serie de consideraciones empíricas para el diseño de un programa de apoyo fiscal en las circunstancias actuales.

Tomando en cuenta todo lo anterior, consideramos que la economía canadiense puede evitar la recesión. Prevemos un crecimiento económico de 1.6% para este año, seguido de una tasa muy leve de 0.6% el próximo año. Si bien distan de ser sólidas, estas cifras son considerablemente mejores que las de Estados Unidos. Esto se explicaría por varios factores:

- Aun cuando Canadá está mucho más expuesto al comercio internacional que Estados Unidos, la tasa arancelaria efectiva impuesta a los bienes en este último país (cercana al 17%) es varias veces superior a la de Canadá (la estimamos en poco menos de 4%).2

- La economía estadounidense es mucho más sensible al efecto de la riqueza financiera que la canadiense.

- Suponemos que el gobierno desplegará un cierto estímulo fiscal en Canadá, pero ninguno en Estados Unidos (dado que el presidente Trump ha reconocido que se necesita un sacrificio a corto plazo para un beneficio a largo plazo).

- En 2025, el punto de partida de la economía parece ser mucho más sólido en Canadá que en Estados Unidos, con lo cual la trayectoria de este año ya sería mejor, pese al debilitamiento futuro.

El trabajo del Banco de Canadá es, en cierta medida, más difícil que el de la Reserva Federal. Como indicamos, creemos que el camino futuro de la Reserva Federal ya está razonablemente trazado. En Canadá, suponemos que el gobernador Macklem no modificará las tasas de interés por el resto del año, pero esto dependerá mucho de la evolución de la guerra comercial, la magnitud de la desaceleración de la actividad económica en Estados Unidos y la respuesta del gobierno canadiense. Si, como dijimos, los gobiernos recurren a una cierta compensación fiscal para hacer frente a la debilidad económica, el Banco de Canadá debería poder mantener las tasas de interés en el nivel actual. Si las economías de Estados Unidos o de Canadá se repliegan más de lo esperado, entonces es probable que el banco central canadiense recorte las tasas de interés. Vale la pena mencionar aquí una diferencia clave con los desafíos que plantea la política monetaria en Estados Unidos: puesto que gran parte del impacto para el crecimiento en Canadá provendrá de los canales más tradicionales de la demanda (disminución del crecimiento estadounidense y del precio de las materias primas), el Banco de Canadá debería tener más capacidad para responder al debilitamiento económico que la Reserva Federal.

Dicho esto, nos preocupan las consecuencias inflacionarias de la trayectoria en la que se encuentra encaminada la economía global. Es probable que los aranceles sean generalmente inflacionarios en Canadá y el resto del mundo, aunque la tasa final de inflación de Canadá dependerá de la confluencia entre la inflación importada, las medidas de represalia canadienses, el tipo de cambio, los aranceles comparativos entre Estados Unidos y Canadá y el impacto en el crecimiento económico. Ya estamos observando un incremento considerable de las expectativas de inflación en las encuestas. Resultará complicado, para los bancos centrales, entre ellos el de Canadá, lograr que la naturaleza puntual del shock arancelario no alimente la inflación. Esto será aún más difícil con la experiencia reciente de la pandemia y el último shock inflacionario, en el que la credibilidad de los bancos centrales se vio muy afectada cuando aseguraron que el alza de la inflación sería temporal.

Cabe destacar también que, si la guerra comercial se alivia en las próximas semanas (por ejemplo, el presidente Trump ha evocado la posibilidad de eliminar los aranceles a los automóviles), la economía podría repuntar rápidamente en el segundo semestre del año. De igual modo, si la guerra comercial recrudece con una escalada de los aranceles desde los ya elevados niveles actuales, el panorama económico empeoraría de manera considerable.

1 De acuerdo con nuestro modelo macroeconométrico, se requeriría un programa de estímulo fiscal temporal de aproximadamente 2.5% del PIB para contrarrestar el impacto negativo de los aranceles actuales.

2 Nuestro modelo calcula aranceles a los bienes y servicios importados y no solo los bienes importados. Además, suponemos que los aranceles sobre las importaciones chinas a Estados Unidos se vuelven irrelevantes después de determinado umbral, por lo que limitamos el arancel efectivo a los bienes y servicios importados a 17%.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.