EL BANCO DE CANADÁ NO PUEDE YA DARSE EL LUJO DE CONFIAR EN EL CRECIMIENTO ECONÓMICO Y EL DESEMPEÑO DEL MERCADO LABORAL COMO CONTRAPESOS

- En vista del nuevo marco de política monetaria del Banco de Canadá que toma en cuenta más explícitamente la evolución del mercado laboral, desarrollamos un índice de prioridades en la política monetaria, variable en el tiempo, que mide cuándo y cómo el banco central ha puesto más énfasis bien sea en el control de la inflación o en la tasa de desempleo a lo largo de la historia. Descubrimos que la prioridad ha variado significativamente entre la inflación y el mercado laboral durante la historia.

- Calculamos también un índice de anclaje de las expectativas de inflación para determinar cuándo se desanclan dichas expectativas debido a que la inflación se desvía en forma persistente de su meta y cómo esto afecta al banco central a la hora de cambiar sus prioridades entre la inflación y el desempeño del mercado laboral.

- Los resultados indican que desde finales de 2021, la prioridad del Banco de Canadá ha debido ser firmemente el control de la inflación. Descubrimos también que las expectativas de inflación se han desanclado completamente de la meta del 2% desde finales de 2021. Este desanclaje reciente implica que la política monetaria del banco central tendrá que ser más agresiva para lograr que la inflación regrese a su meta.

Las economías de todo el mundo se han estado enfrentando a un alza persistente y continua de la inflación, con una capacidad excedentaria que disminuye rápidamente mientras se multiplican los cuellos de botella y limitaciones de la oferta en las cadenas de suministro. Al mismo tiempo, la pandemia del COVID-19 y las tensiones geopolíticas dominan el panorama económico global.

En Canadá, el mercado laboral ha recuperado por completo todo lo que perdió debido al COVID-19, pero esa recuperación ha sido desigual, ya que el empleo en los sectores de alto contacto social sigue estando considerablemente por debajo del nivel prepandemia. Pese al aumento marcado de la inflación, el Banco de Canadá decidió esperar y no subir la tasa de interés de referencia en su reunión de enero, para terminar incrementándola ahora en marzo. Desde el inicio de la pandemia, a medida que las presiones inflacionarias se fueron acumulando y resultaron ser más permanentes, muchos se preguntaron si el banco central prefería dar prioridad a la recuperación del mercado laboral en vez de mantener la inflación bajo control. De hecho, durante gran parte del año pasado, el gobernador Macklem y sus colegas reiteraron que consideraban la holgura del mercado laboral como un factor que frenaría la inflación y, por ende, el ajuste en la postura de política monetaria.

El recién anunciado nuevo marco del Banco de Canadá establece más formalmente que se usará el esquema flexible de meta explícita de inflación para conseguir y respaldar un nivel de empleo máximo y sostenible cuando las circunstancias lo justifiquen. En este informe, postulamos que en realidad el organismo ya ha estado aplicando ese enfoque en su conducción de la política monetaria, cambiando una y otra vez de prioridad entre la inflación y la tasa de desempleo a lo largo del tiempo y dependiendo de las condiciones económicas. Para probar nuestra hipótesis, desarrollamos un índice de prioridades en la política monetaria, variable en el tiempo, que fluctúa en la medida en que el banco central pone más o menos énfasis en la inflación o la brecha de desempleo. Este índice podría servir de apoyo al compromiso del Banco de Canadá de informar cuándo y cómo el desempeño del mercado laboral ha influido en las decisiones de política monetaria, puesto que nos indica la ponderación otorgada a cada factor a lo largo del tiempo.

Analizamos también el papel que juegan las expectativas de inflación al brindar al banco central la flexibilidad necesaria para cambiar su prioridad entre un indicador y otro. En teoría, cuando las expectativas de inflación están bien ancladas en la meta del banco central, la inflación debería reaccionar menos a los shocks de demanda, con lo que el organismo tiene más margen de maniobra para desviar su atención de la inflación y concentrarla en la brecha de desempleo y en el cálculo del valor de la tasa de desempleo de equilibro (como la tasa de desempleo no aceleradora de la inflación, o NAIRU). Al igual que en el caso anterior, ponemos a prueba esta teoría estimando un índice de anclaje de expectativas de inflación, que varía en función de si las expectativas están más ancladas en la meta o se basan en el comportamiento reciente y previsto de la inflación.

METODOLOGÍA

I) ÍNDICE DE PRIORIDADES EN LA POLÍTICA MONETARIA

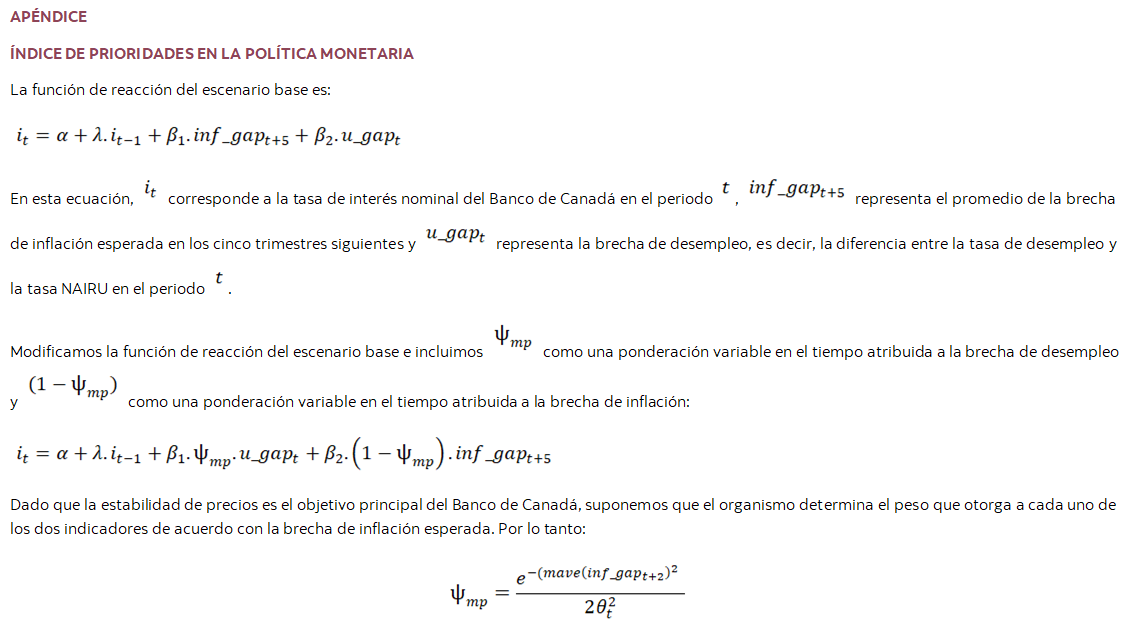

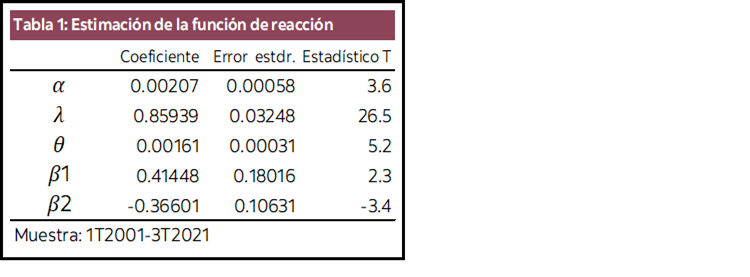

Calculamos una función de reacción prospectiva que sigue una simple regla de Taylor, en la que el banco central puede reaccionar a un indicador de actividad económica (en este caso la brecha de desempleo) y a la brecha de inflación esperada. Como en Lalonde 2006, dejamos que las ponderaciones de las dos brechas respectivas varíen en el tiempo agregando un índice de prioridades en la política monetaria, no lineal y variable en el tiempo, que fluctúa entre 0 y 1. Por consiguiente, en cualquier momento, el banco central puede decidir dar prioridad al control de la inflación o buscar la tasa mínima de desempleo que asegure una estabilidad en la inflación. Puesto que el control de la inflación es el objetivo principal del organismo, se distribuye la ponderación de acuerdo con la brecha de inflación esperada. Cuanto más se aleje la inflación esperada de la meta, más peso se atribuirá a la brecha de inflación y más alto será entonces el índice de prioridades.

Conviene mencionar aquí dos dificultades que pueden complicar nuestros resultados. Primero, la naturaleza compleja de una estimación no lineal. Segundo, la tasa de interés de referencia del Banco de Canadá ha estado en el extremo inferior efectivo por un largo tiempo durante el periodo de estimación. Como resultado, la variable dependiente no siempre se ha movido en respuesta a la inflación y el desempleo. Esto limita la variabilidad que el modelo podría reflejar y explicar. A pesar de estas dificultades, nuestros resultados son estadísticamente significativos y proporcionan una herramienta útil para comprender las prioridades del banco central y su conducción de la política monetaria.

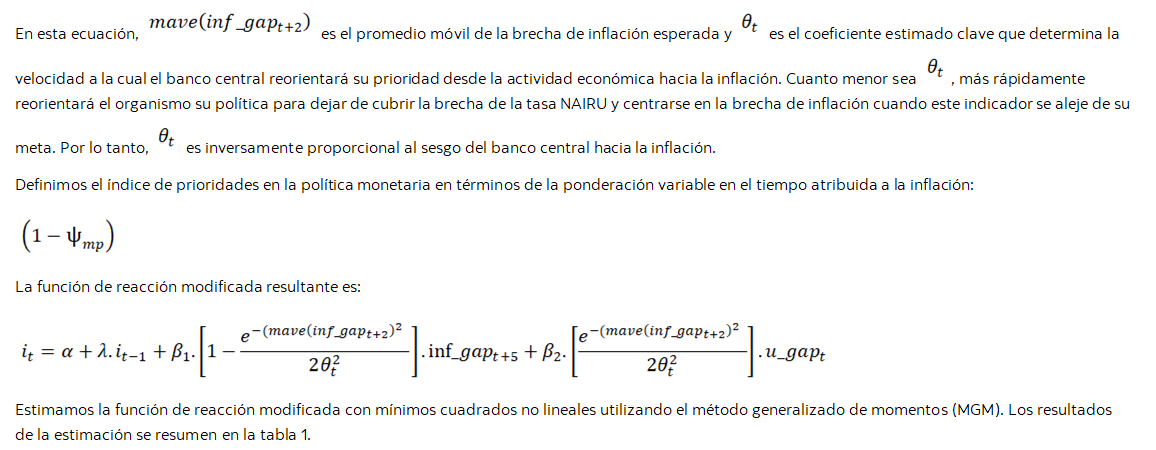

El índice de prioridades depende de un coeficiente estimado clave, que puede ser interpretado como el sesgo del banco central hacia la inflación. Cuanto más pequeño sea este coeficiente, más rápidamente redirigirá el organismo su prioridad desde la brecha de desempleo hacia la brecha de inflación, en respuesta a la desviación de las expectativas inflacionarias de la meta. En otras palabras, la desviación debe disminuir para que el banco central vuelva a enfocarse en la brecha de inflación, su objetivo definitivo. El modelo y sus principales parámetros estimados se presentan en el apéndice.

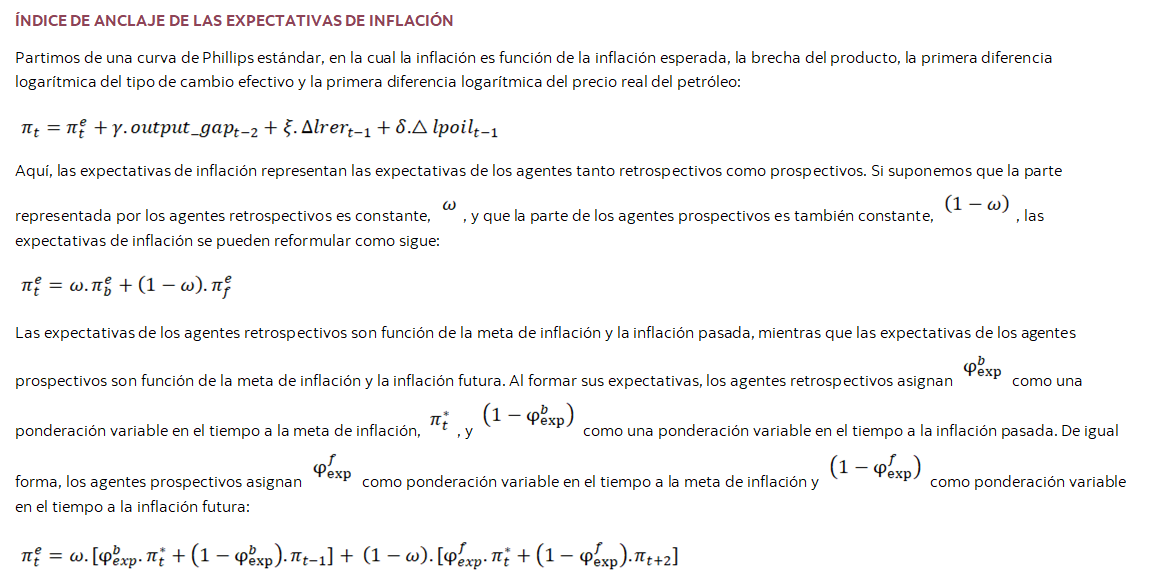

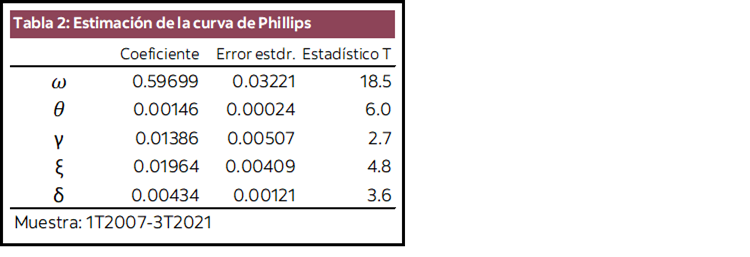

II) ÍNDICE DE ANCLAJE DE LAS EXPECTATIVAS DE INFLACIÓN

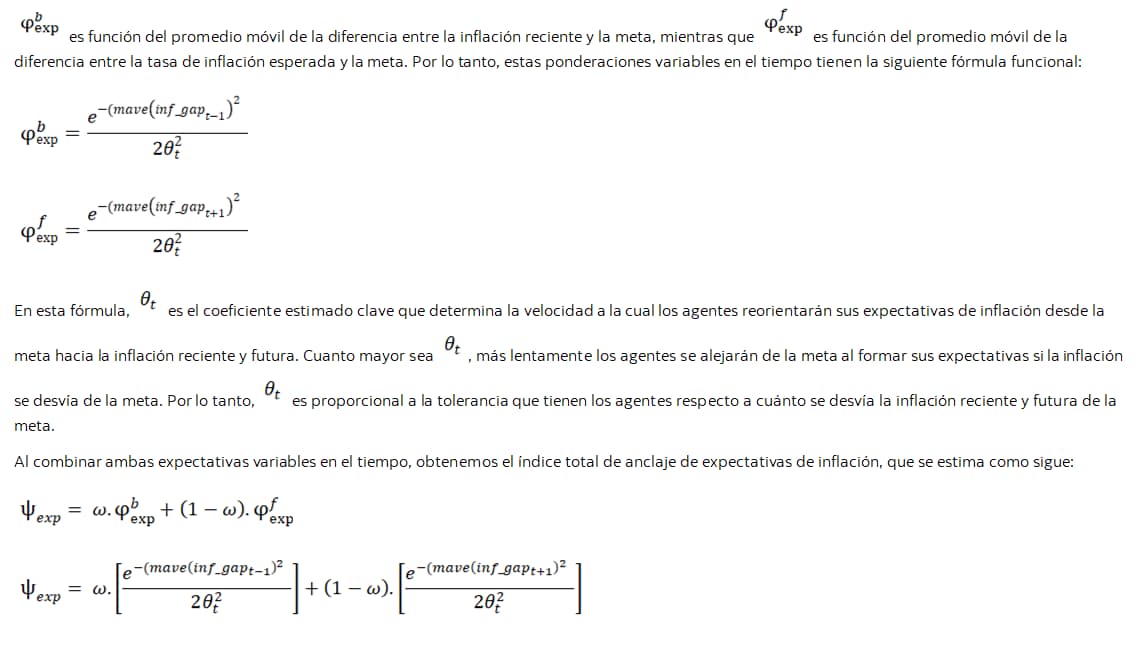

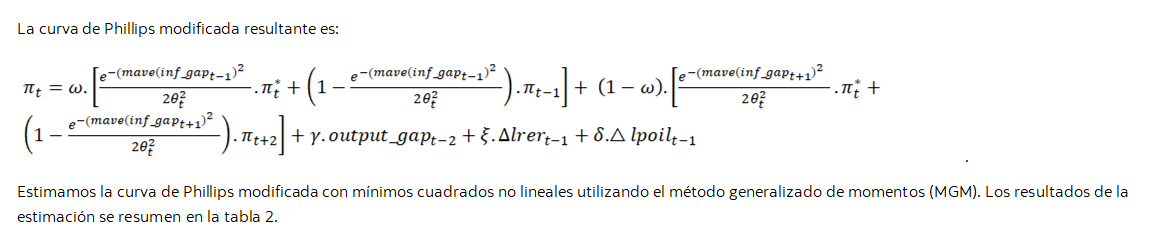

Empleamos una curva de Phillips en la que las expectativas de inflación son función de la meta de la inflación, la inflación pasada y la inflación futura. Como en Lalonde 2005, dejamos que la ponderación de la meta de inflación varíe agregando un índice de anclaje de expectativas de inflación, variable en el tiempo, que fluctúa entre 0 y 1, dependiendo del comportamiento reciente y esperado de la inflación. Cuanto más cerca se encuentre la inflación pasada y futura de la meta, más cerca estará el índice de 1, y más alta será la probabilidad que atribuyan los agentes económicos a la capacidad del banco central de llegar a la meta de inflación en los dos próximos años. Dicho de otra manera, cuanto más ancladas estén las expectativas de inflación en la meta, más alto será el índice y menos sensible será la inflación a los shocks de demanda. Cabe destacar que el índice no ofrece ninguna información sobre la credibilidad ni el éxito que pueda tener el banco central a largo plazo respecto al control de la inflación. Es simplemente un coeficiente de ponderación, variable en el tiempo, que tiene la meta de inflación en las expectativas inflacionarias.

Al igual que el índice de prioridades, el índice de anclaje de expectativas de inflación depende de un coeficiente estimado clave. Cuanto mayor sea este coeficiente, más tolerarán los agentes que la inflación se desvíe en mayor medida de la meta antes de desanclar sus expectativas. Observamos que desde 2007 este coeficiente estimado ha aumentado sustancialmente, lo que significa que la credibilidad del banco central se ha incrementado en los últimos años.

III) RESULTADOS Y CONSECUENCIAS PARA LA POLÍTICA MONETARIA

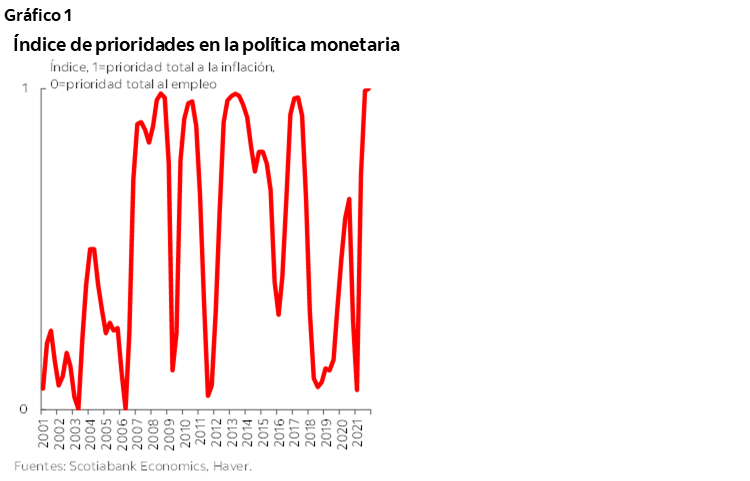

El gráfico 1 muestra la evolución del índice de prioridades en la política monetaria. El comportamiento de este índice indica que el banco central ha estado cambiando su prioridad entre la inflación y la tasa de desempleo durante las dos últimas décadas, dando más peso a la brecha de desempleo cuando la brecha de inflación esperada ha sido relativamente pequeña, lo que ha permitido que la política monetaria se concentre en el empleo e intente llegar al valor de la tasa de desempleo de equilibrio.

El índice cambió su prioridad para concentrarse en la inflación por un corto periodo en el primer semestre de 2020, cuando comenzó la pandemia y las restricciones resultantes frenaron la demanda y ejercieron una presión bajista sobre los precios y la brecha de inflación esperada (en términos absolutos). Una vez que la actividad económica y las expectativas de inflación rebotaron rápidamente, el índice volvió a centrarse en el desempleo, antes de que las cada vez mayores preocupaciones por una inflación constantemente superior a la meta lo llevaran a 1 a finales de 2021. Según este índice de prioridades y la norma histórica, y en vista del nivel actual de la brecha de inflación esperada, el banco central debió haberse centrado inequívocamente en el control de la inflación a partir de mediados de 2021. Sin embargo, logró esperar antes de intervenir porque contaba con otras herramientas, como el programa de compra de bonos públicos, que terminó en noviembre del año pasado, y los preanuncios monetarios.

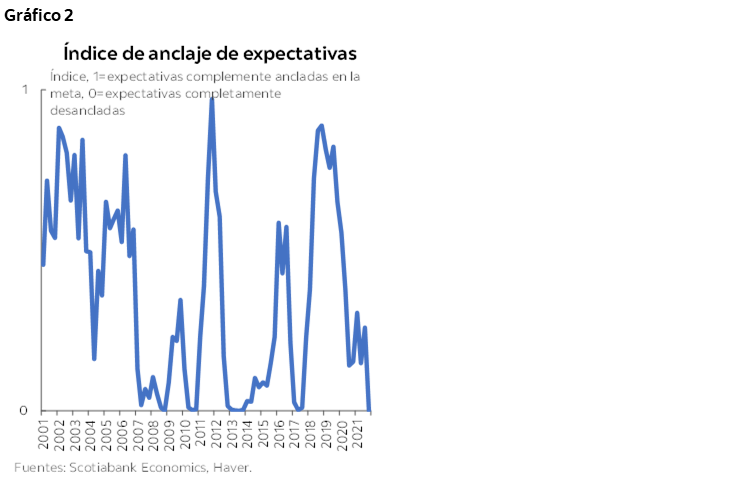

El gráfico 2 muestra la evolución del índice de anclaje de expectativas de inflación. Vemos una clara relación inversa entre los dos índices, cuando las expectativas inflacionarias están bien ancladas en la meta, la inflación es menos sensible a los shocks de demanda, con lo que el banco central tiene más margen de maniobra para calcular e intentar cerrar la brecha de desempleo. Las expectativas de inflación estuvieron bien ancladas en la meta en los dos años anteriores a la pandemia y, durante ese periodo, el índice de prioridades se inclinó también hacia la brecha de desempleo. No obstante, desde que comenzó la pandemia, las expectativas de inflación se han ido desanclando gradualmente, a medida que los agentes económicos han dado más peso al comportamiento reciente de este indicador que a la meta de 2%. Esto no resulta sorprendente si tomamos en cuenta el comportamiento reciente de la inflación y el tiempo que se ha demorado el banco central para subir la tasa de interés de referencia. Cuando el índice de anclaje de expectativas bajó a 0 en el tercer trimestre de 2021, el banco central ha debido actuar rápidamente y volver a poner énfasis en la inflación a fin de anclar de nuevo las expectativas.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.