- La inflación es un problema mundial, dado que su nivel actual supera en gran medida la meta de muchos bancos centrales. Por ahora, los únicos que la están combatiendo son los bancos centrales. En circunstancias normales, esto sería lo más adecuado, pero la coyuntura actual no tiene nada de normal. Una mayor coordinación entre la política monetaria y la política fiscal podría ayudar a los bancos centrales a lograr su objetivo de disminución de la inflación a un menor costo para la demanda privada.

- En Canadá, como en otros países, el banco central está luchando contra el impacto desfasado y persistente de las medidas de apoyo fiscal y toda una serie de factores estimulantes de la inflación. Como resultado, el impacto sobre el producto que la institución debe calibrar cuidadosamente para contener la inflación está recayendo de manera desproporcionada sobre el sector privado. De hecho, con el alto nivel de gasto fiscal, se requerirá un desplazamiento innecesariamente significativo del gasto privado. Si el consumo del gobierno disminuye, la trayectoria de la tasa de política monetaria puede a su vez ser menos elevada y reducir así parte de la carga impuesta al sector privado.

Los bancos centrales de todo el mundo están lidiando con las consecuencias inflacionarias de las medidas adoptadas para afrontar la pandemia, el exceso de demanda y la guerra en Ucrania. La lucha contra la inflación y el impacto del conflicto bélico en el precio de los insumos y las cadenas de suministro tendrán probablemente un gran costo para los países donde el crecimiento económico se desacelerará con fuerza mientras la inflación sigue subiendo. Encontrar el equilibrio entre este costo económico y la necesidad de controlar la inflación no es tarea fácil. El reto que enfrentan todos los bancos centrales, sin embargo, es que no pueden hacer mucho respecto a la inflación alimentada por una coyuntura global. Creemos que gran parte del vigor actual de la inflación puede atribuirse a lo que constituyó efectivamente un estímulo fiscal coordinado a nivel global con el objetivo de proteger las economías contra lo peor de las repercusiones económicas y financieras de la pandemia. Aunque la normalización de la política monetaria terminará reduciendo las presiones inflacionarias en Canadá y el resto del mundo, el Banco de Canadá está luchando también contra el impacto desfasado y persistente de las medidas de apoyo fiscal. Como resultado, el impacto sobre el producto que la institución debe calibrar cuidadosamente para contener la inflación está recayendo de manera desproporcionada sobre el sector privado. De hecho, el alto nivel de gasto fiscal está provocando inevitablemente un efecto de desplazamiento (crowding out) del gasto privado. Una política fiscal menos estimulante no solo podría aligerar parte de la carga del ajuste para el sector privado, sino que también tendría un impacto mucho más inmediato sobre la inflación. De esta manera, el Banco de Canadá y los otros bancos centrales podrían reducir la cantidad total de alzas de las tasas de interés y distribuir el peso del ajuste para que en vez de recaer totalmente sobre el sector privado esté más equitativamente dividido entre el sector público y privado. Por ello nos parece evidente que un enfoque más coordinado ante el shock inflacionario resulta conveniente y necesario.

MÁS COORDINACIÓN ENTRE LA POLÍTICA MONETARIA Y FISCAL EN CANADÁ

“Finalmente, en vista de los límites de la política monetaria, el Gobierno y el Banco de Canadá reconocen también que comparten la responsabilidad de alcanzar la meta de inflación y apuntar al pleno empleo sostenible”. Declaración conjunta del Gobierno de Canadá y el Banco de Canadá con motivo de la renovación del marco de política monetaria, 13 de diciembre de 2021.

Como se reafirma en el mandato renovado de control de la inflación del Banco de Canadá, llegar a la meta del 2% es una responsabilidad que comparten el gobierno y el banco central. Actualmente, el Banco de Canadá está asumiendo por sí solo la carga de reducir la inflación excepcionalmente elevada, incluso aunque está claro que buena parte de la dinámica inflacionaria desde la pandemia se debe a las políticas fiscales adoptadas en Canadá (así como en otros países) para proteger a las empresas y los hogares contra el impacto económico del virus. Es justo decir que actualmente las autoridades a cargo de la política fiscal en Canadá no están haciendo nada significativo para contener la inflación. Algunas provincias están introduciendo medidas con el fin de aliviar parte de la presión financiera del aumento del costo de la vida para los hogares, pero en realidad esas medidas terminan generando más presión alcista sobre la inflación en vez de disminuirla.

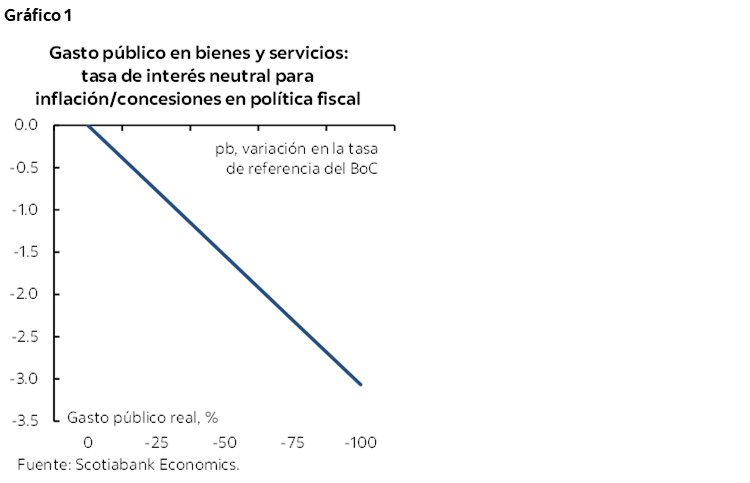

Un menor gasto público en bienes y servicios podría contribuir a reducir la inflación. De acuerdo con nuestro modelo macroeconómico, si se reduce el gasto del gobierno canadiense en bienes y servicios, disminuye la brecha del producto y, por ende, la inflación. Por consiguiente, el Banco de Canadá no tendría que subir tanto las tasas de interés para llegar a la misma trayectoria de inflación, siempre y cuando el gobierno disminuya de manera sostenida su gasto de consumo (gráfico 1). Así, se podría trasladar parte de la carga del ajuste desde el sector privado hacia el sector público, con una mejor coordinación entre las autoridades monetarias y fiscales.

Para ilustrar lo anterior, usamos nuestro modelo y estimamos cuánto debe el gobierno moderar su consumo para limitar el alza de las tasas de interés a 2.25% y lograr la misma trayectoria de inflación que en nuestra proyección actual. El valor de 2.25% no es un número mágico, simplemente lo usamos como punto estimado para demostrar el impacto que podría tener una combinación diferente de políticas. En realidad, según nuestra proyección actual, el Banco de Canadá debería subir la tasa de política monetaria hasta 3.00% para el cierre de este año. Por otro lado, en nuestras previsiones asumimos que el consumo real del gobierno aumentará en 4.8% de aquí a 2024. En sí, se trata de un incremento relativamente suave del gasto público en comparación con el periodo posterior a 2015. Sin embargo, nuestro análisis da a entender que un aumento total más moderado del gasto público real de aquí a 2024, por el orden de 2.5%, permitiría al Banco de Canadá culminar su ciclo de endurecimiento monetario con las tasas de interés en 2.25%.

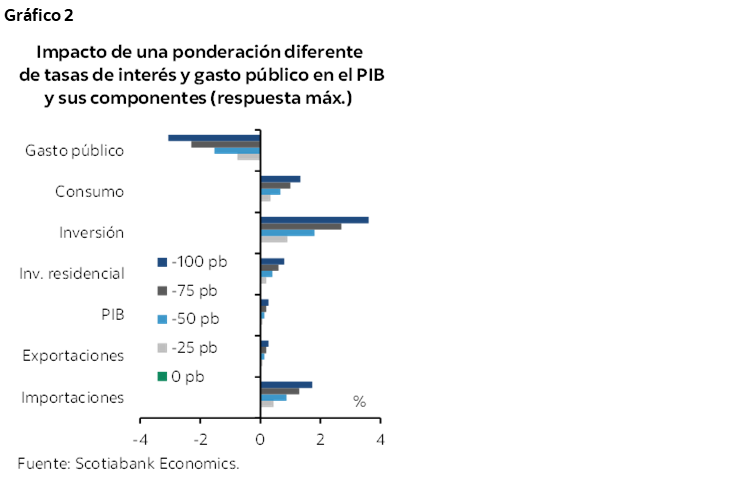

Este enfoque coordinado tendría un impacto significativo en la composición del crecimiento económico futuro, con una mayor demanda privada y una menor demanda pública. Sería, por supuesto, un resultado muy deseable. En el gráfico 2 se puede observar el impacto que tendría, en los principales componentes del PIB, la reducción de la trayectoria de las tasas de interés correspondiente a distintos niveles de recortes del gasto público. Por ejemplo, en la lucha contra la inflación, una reducción del 2.3% del consumo del gobierno equivale a una reducción de 75 pb de la tasa máxima de política monetaria. El efecto positivo en el consumo, la inversión de las empresas y la inversión residencial es obvio. Además, este cambio en la ponderación de las políticas económicas aumenta el PIB potencial (el límite de velocidad natural de la economía) y limita también, sin eliminarla, la corrección del precio de la vivienda derivada del alza de las tasas de interés. Finalmente, la trayectoria menos elevada de las tasas de interés ejercerá algo de presión bajista sobre el dólar canadiense, con un efecto favorable para las exportaciones del país.

Evidentemente, lo contrario también se aplica. Si el gobierno aumenta su gasto, el sector privado tendrá que hacer un ajuste mayor para reducir la inflación. En nuestro modelo de pronóstico de la inflación basado en la brecha del producto, existe una relación lineal entre los ajustes potenciales del gasto del gobierno y el endurecimiento monetario requerido para controlar la inflación. A su vez, esto implica una relación directa entre la reducción del gasto del gobierno y la magnitud del ajuste requerido por parte del sector privado.

Como alternativa, el gobierno podría reducir sus transferencias directas en vez de su gasto en bienes y servicios. Esto podría parecer tentador en la medida en que gran parte del estímulo inyectado por el gobierno que ha causado la dinámica inflacionaria global consistió en transferencias directas de dinero a las empresas y hogares. No obstante, el impacto de estas transferencias en el PIB equivale a cerca de 30% del impacto del gasto público directo, porque un buen monto de las transferencias se ahorra. En cambio, un efecto útil de este enfoque es que incrementa la tasa de participación de la fuerza laboral en situación de equilibrio, lo que también aumenta el producto potencial. Ahora bien, por más atractivo que parezca este enfoque, es muy poco probable que los gobiernos lo consideren, a juzgar por las decisiones que han tomado algunos de proveer una asistencia financiera directa a los hogares para ayudarlos a enfrentar el impacto de la inflación.

Este análisis se acompaña de varias salvedades importantes. Los gobiernos deben siempre compaginar múltiples prioridades. Sabemos que el mero hecho de identificar las áreas donde recortar gastos es políticamente complejo. Sabemos también que, tarde o temprano, los recortes del gobierno terminan reflejándose en el sector privado. Además, muchos rubros del gasto público son primordiales para la economía y el potencial de crecimiento, como la inversión en el cuidado de niños y la educación, que sin duda alguna tiene un impacto positivo en el potencial de crecimiento económico si se canaliza en forma eficaz y eficiente. No propugnamos un enfoque de austeridad radical, sino más bien recortes cuidadosos y específicos del gasto. La realidad es que las empresas y hogares harán concesiones y sacrificios al tomar en cuenta el alza de la inflación y del costo del financiamiento en sus presupuestos. Sería poco razonable que los gobiernos no pusieran también su granito de arena y que, al hacerlo, disminuyeran así el ajuste exigido al sector privado.

CONCLUSIÓN

El Banco de Canadá no debería ser el único en luchar contra la inflación, pese a su mandato de control explícito de la inflación. Una mejor coordinación de la política monetaria y fiscal en Canadá podría lograr que la inflación regrese a su meta con un impacto menor en el sector privado. Resulta difícil ver cómo esto no sería un resultado deseable.

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.