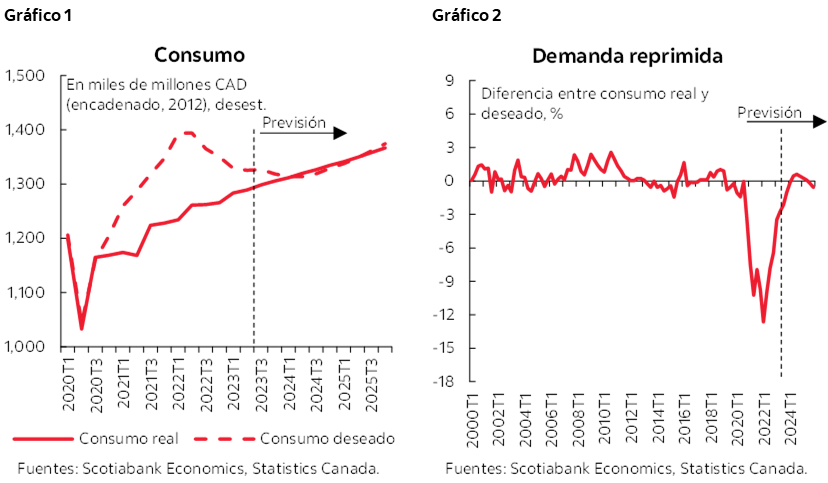

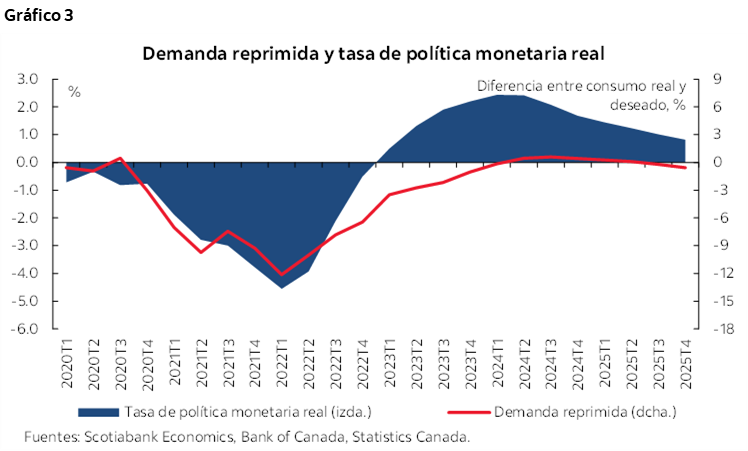

- Desde el segundo trimestre de 2020, el consumo real ha sido inferior al nivel deseado. La diferencia entre ambos, que es una medida de la demanda reprimida, explica en gran parte la increíble resiliencia de la economía de Canadá al aumento acelerado de las tasas de interés.

- Unas tasas de interés reales que fueron por mucho tiempo bajas y estimulantes y un nivel de desempleo en mínimos sin precedentes, conjugado con un mayor patrimonio neto resultante del aumento del valor de la vivienda, el exceso de ahorro y el precio alto del petróleo, dieron lugar a un incremento sustancial del nivel de consumo deseado por los canadienses. A medida que todos estos factores han empezado a normalizarse y revertirse, el consumo deseado también ha disminuido, y gran parte del ajuste puede atribuirse hasta el momento al endurecimiento de la política monetaria y unas tasas de interés reales que se han tornado restrictivas.

- Por otro lado, los cuellos de botella de la oferta han impedido que los canadienses consuman más hasta llegar al nivel deseado. Ahora que las limitaciones de la oferta se están resolviendo, el consumo real ha aumentado y la diferencia entre el consumo real y el consumo deseado se está reduciendo.

- El Banco de Canadá necesita eliminar esta demanda reprimida para que la economía entre en una situación de oferta excedentaria y se alivien las presiones inflacionarias. Esperamos que esto ocurra en el segundo trimestre de 2024, momento en que el banco central podrá reducir gradualmente la tasa de política monetaria.

La economía de Canadá ha mostrado una resiliencia impresionante al aumento vertiginoso de las tasas de interés. Gran parte de esta fortaleza inusitada se puede atribuir a la demanda reprimida, que expresa la diferencia entre lo que se consume realmente y lo que se desea consumir, así como a un conjunto amplio de factores, entre ellos el aumento de la riqueza y el crecimiento de la población. Aun cuando estos tres factores están relacionados, en este trabajo nos enfocamos en la demanda reprimida como fuente de resiliencia económica. Analizamos los factores determinantes del consumo real y el consumo deseado, su evolución a lo largo del tiempo y del horizonte de previsión, y el impacto neto en la demanda reprimida. El consumo deseado se define como nuestra estimación del nivel de consumo óptimo de los hogares, que calculamos a partir de una serie de fundamentos económicos como el ingreso, las tasas de interés y la riqueza (véase la lista completa en el Apéndice).

Durante la pandemia, la diferencia entre el consumo real y el consumo deseado se amplió (gráficos 1 y 2). Unas tasas de interés bajas y estimulantes, el acceso fácil al crédito, la recuperación sólida del mercado de trabajo con un nivel mínimo de desempleo, conjugado con un mayor patrimonio neto resultante del aumento del valor de la vivienda, el exceso de ahorro y el precio alto del petróleo, dieron lugar a un incremento sustancial del nivel de consumo deseado por los canadienses. Por otro lado, las limitaciones de la oferta y las pautas de salud pública les impidieron aumentar su consumo real hasta satisfacer el nivel deseado.

Pese a todo el trabajo que ha hecho el Banco de Canadá para frenar la economía y aliviar las presiones inflacionarias, con un aumento intenso de la tasa de política monetaria, la diferencia entre el consumo real y el consumo deseado sigue siendo negativa (cuanto más negativa sea esta diferencia, más demanda reprimida existe). Esta demanda reprimida persistente explica en gran medida por qué la economía ha sido tan resiliente frente a toda una serie de vientos contrarios, como la restricción de la política monetaria. Por consiguiente, la tasa de política monetaria real debe seguir siendo restrictiva hasta que la demanda reprimida y la presión alcista que genera sobre la brecha del producto y la inflación se atenúen.

Cabe mencionar que en nuestra ecuación del consumo deseado no incluimos la riqueza financiera, que aumentó durante la pandemia debido a la acumulación de ahorros y depósitos a medida que los gobiernos ofrecieron distintas medidas de apoyo fiscal y limitaron el gasto a través de los confinamientos y cuarentenas. Este “efecto riqueza” puede influir en el nivel de consumo deseado, puesto que algunos hogares poseen un volumen considerable de ahorros y liquidez para continuar con sus gastos a pesar del aumento de las tasas de interés, lo cual implica que la demanda reprimida podría ser incluso más amplia y persistente de lo estimado por nuestro modelo.

FACTORES QUE GENERAN Y SOSTIENEN LA DEMANDA REPRIMIDA

1. Tasas de interés

La irrupción de la pandemia trajo consigo unas tasas de interés reales sumamente bajas, pues los gobiernos y los bancos centrales de todo el mundo reaccionaron para apoyar a los hogares y los mercados financieros durante los confinamientos y otras medidas de lucha contra la propagación del virus. Estas tasas de interés tan bajas y estimulantes aumentaron lógicamente el nivel de consumo deseado, ya que los hogares tuvieron un acceso más fácil al crédito.

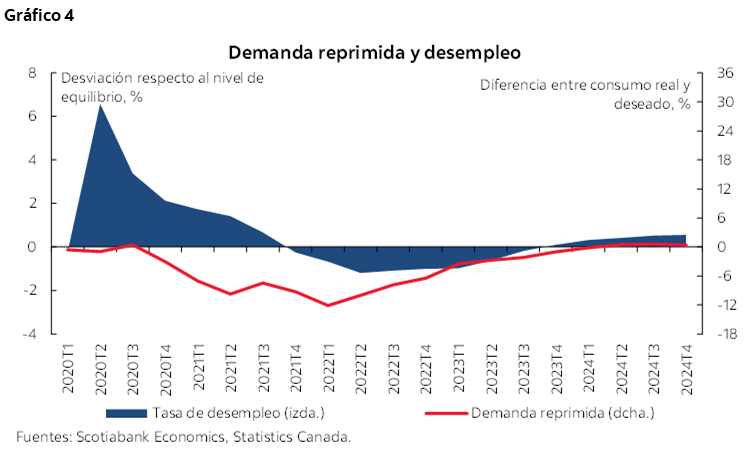

Incluso cuando el Banco de Canadá empezó a subir la tasa de política monetaria a principios de 2022, con un aumento total de 400 pb en ese mismo año solamente, la tasa de interés real (la que importa para el crecimiento económico y se expresa como la tasa de interés nominal menos la tasa de inflación prevista) siguió siendo negativa en todo 2022 debido a que la inflación se disparó. Tan es así que, para el primer trimestre de 2023, esta tasa de interés real era todavía estimulante y solo superó el nivel neutral de 0.5% en el segundo trimestre de 2023.

Solo cuando las tasas de interés reales comenzaron a subir, la demanda reprimida inició también una cierta moderación, porque el aumento de las tasas de interés fue reduciendo el nivel de consumo deseado (gráfico 3). De hecho, gran parte de esta eliminación de la demanda reprimida puede explicarse por la caída del consumo deseado resultante del alza de las tasas de interés reales. Sin embargo, como aún sigue existiendo un cierto nivel de demanda reprimida, se necesita un periodo largo de tasas de interés reales positivas para eliminarla por completo, debido al desfase entre la transmisión de las tasas reales al consumo deseado. Como se observa en el gráfico 3, estimamos que las tasas de interés reales comenzarán a disminuir cerca del momento en que se elimine la demanda reprimida, es decir, alrededor del segundo trimestre de 2024.

2. Recuperación sólida del mercado de trabajo

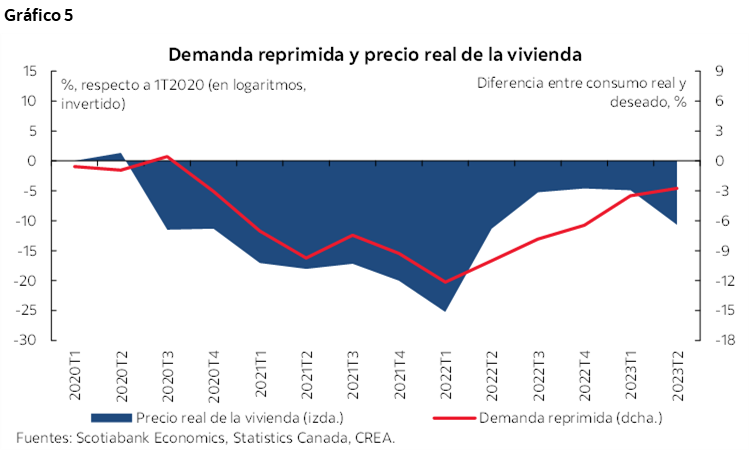

La recuperación del mercado de trabajo tras la pandemia ha sido sencillamente increíble. Canadá ha creado casi un millón de puestos de trabajo (en términos desestacionalizados) desde el inicio de la pandemia, y la tasa de desempleo ha llegado a mínimos sin precedentes. Esta solidez del mercado de trabajo y el bajo desempleo han brindado apoyo a la economía canadiense, puesto que los hogares han podido conservar sus trabajos y su ingreso en unas condiciones de incertidumbre y alza de las tasas de interés.

El nivel de consumo deseado fue aumentando a medida que se crearon más empleos en la economía, y la tasa de desempleo se fue acercando a su nivel de equilibrio hasta caer por debajo de ese nivel, lo que suele llamarse la tasa de desempleo no aceleradora de la inflación, incrementando a su vez la demanda reprimida y, obviamente, las presiones inflacionarias (gráfico 4). Una vez que la brecha entre la tasa de desempleo y el nivel de equilibrio empezó a cerrarse de nuevo, se observa que lo mismo está ocurriendo con la diferencia entre el consumo deseado y el consumo real.

3. El precio de la vivienda y el efecto riqueza

Para nadie es secreto que, desde el inicio de la pandemia y hasta el primer trimestre de 2022, el precio de la vivienda se disparó en Canadá, en términos no solo nominales sino también reales (es decir, ajustados a la inflación). Dado que gran parte de la riqueza de los canadienses proviene de la vivienda, esta revalorización se ha traducido en un incremento del patrimonio neto, que también ha influido directamente en el nivel de consumo deseado y, por lo tanto, en la demanda reprimida, con un impacto alcista en ambos (gráfico 5, nótese que el precio de la vivienda respecto al primer trimestre de 2020 está invertido; un número negativo significa que el precio es más alto que en el primer trimestre de 2020). El precio real de la vivienda solo comenzó a bajar en comparación con el inicio de la pandemia cuando el Banco de Canadá dio inicio a su ciclo de alza de las tasas de interés en el primer trimestre de 2022, lo que ha reducido igualmente el consumo deseado y la demanda reprimida.

4. El precio del petróleo y el efecto riqueza

Una de las grandes fuerzas impulsoras de la inflación que se ha registrado después de la pandemia ha sido el repunte del precio del petróleo, provocado primero por la escasez de la oferta y agravado luego por la guerra entre Rusia y Ucrania que se desató en febrero de 2022. El impacto para Canadá ha sido distinto al que han sufrido otras economías, ya que este país es uno de los principales productores y exportadores netos de petróleo.

Si bien es cierto que los hogares tuvieron que lidiar con la subida del precio de la gasolina y de la energía, el aumento del precio del petróleo fue en términos netos positivo para la economía canadiense, pues mejoró los términos de intercambio y creó un efecto riqueza positivo, además de estimular las inversiones y el empleo en las provincias productoras de petróleo. Esto a su vez elevó el consumo deseado y la demanda reprimida (gráfico 6, nótese que el precio del petróleo respecto al primer trimestre de 2020 está invertido; un número negativo significa que el precio es más alto que en el primer trimestre de 2020). A medida que el precio del petróleo se ha ido normalizando, el consumo deseado y la brecha con el consumo real se han reducido.

EL PAPEL DE LAS LIMITACIONES DE LA OFERTA

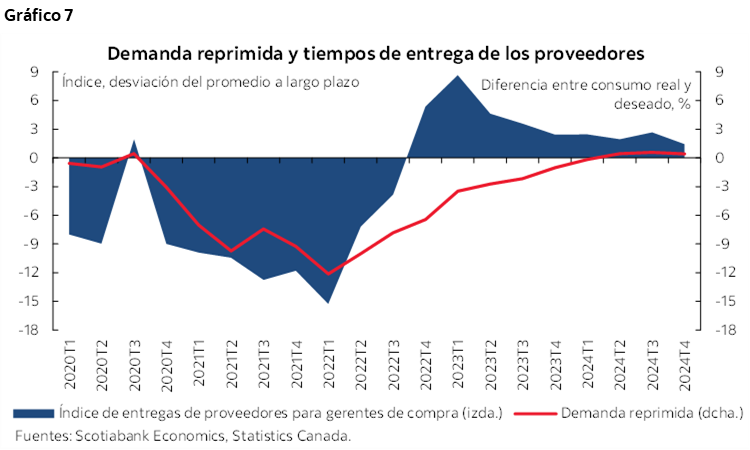

Otra situación que marcó la época de la pandemia fueron los problemas del suministro. La pandemia trastornó las cadenas de suministro globales y provocó escasez de prácticamente todos los bienes de consumo, debido a los confinamientos y cierres de fronteras. Esto significó que, incluso si los canadienses deseaban consumir más, no podían comprarlo porque faltaba inventario de todo, desde muebles hasta bicicletas y vehículos. Como resultado, el nivel de consumo real disminuyó, mientras que los factores anteriormente mencionados impulsaron el consumo deseado, con lo que se amplió aún más la diferencia entre ambos y se acentuó la demanda reprimida (gráfico 7; cuanto más alto sea el índice de entregas de proveedores, más rápidos serán los tiempos de entrega, mientras que cuanto más bajo sea el índice, más lentos serán los tiempos de entrega y más retrasos y cuellos de botella se registrarán en la cadena de suministro).

Una vez que las limitaciones de la oferta empezaron a mejorar, la demanda reprimida se fue moderando, pues los canadienses pudieron consumir más para satisfacer el nivel deseado.

Debido al alto nivel de consumo deseado que surgió al principio de la pandemia, y puesto que el consumo real no pudo avanzar al mismo ritmo y se fue quedando rezagado por las limitaciones de la oferta, la demanda reprimida se ha mantenido por más tiempo, incluso a pesar del aumento de las tasas de interés y otros factores desfavorables. Esto es lo que explica en gran parte la resiliencia que ha mostrado hasta ahora la economía y que ha postergado una y otra vez las previsiones de recesión. Consideramos que esta demanda reprimida se disipará para principios del próximo año, principalmente porque el consumo deseado irá disminuyendo a medida que el consumo real avanza y se equipara con el nivel deseado, aunque a un ritmo más lento de lo que se observó desde la mejora de los cuellos de botella.

CONSECUENCIAS PARA LA POLÍTICA MONETARIA

El Banco de Canadá debe eliminar la demanda reprimida, que es la causa principal de la resiliencia reciente de la economía canadiense, para entrar en una situación de oferta excedentaria y aliviar las presiones inflacionarias, lo que con el tiempo permitirá que la inflación vuelva a la meta de 2%. Según nuestras proyecciones, la demanda reprimida desaparecerá para el segundo trimestre de 2024, en gran parte porque el nivel de las tasas de interés reales será más alto y el consumo deseado bajará. Solo cuando se llegue a este punto es que el Banco de Canadá podrá comenzar a recortar gradualmente la tasa de política monetaria sin que su esfuerzo por controlar la inflación se vea afectado.

APÉNDICE

Estimamos el nivel actual de consumo deseado utilizando una serie fundamentos económicos como el ingreso, las tasas de interés y la riqueza. Utilizamos también una ecuación dinámica para pronosticar el consumo real, que incorpora un comportamiento futuro en el que los agentes intentan establecer óptimamente su consumo de acuerdo con la trayectoria deseada, frente a los costos de ajuste y dependiendo de la evolución prevista de muchas fuerzas económicas.

Los factores que influyen en el consumo deseado (entre paréntesis se observa el signo equivalente a su efecto):

- Ingreso disponible (+)

- Tasa de política monetaria real (-)

- Tasa de desempleo (-)

- Precio real del petróleo (+)

- Precio real de la vivienda (+)

- PIB potencial (+)

- Deuda/PIB (para reflejar el efecto de las transferencias fiscales) (+)

Los factores que influyen en el consumo real:

- Consumo deseado (+)

- Tasa de política monetaria real (-)

- Ingreso disponible (+)

- Tipo de cambio real (-)

- Precio real del petróleo (+)

- Bolsa de valores (+)

LIMITACIÓN DE RESPONSABILIDAD

Este documento ha sido elaborado por Scotiabank Economics como un recurso para los clientes de Scotiabank. Las opiniones, estimaciones y proyecciones que aquí se exponen son las nuestras a la fecha del presente y están sujetas a cambios sin previo aviso. La información y las opiniones incluidas en este documento provienen de fuentes consideradas confiables, pero no se ofrece ninguna declaración ni garantía, expresa o implícita, con respecto a su exactitud e integridad. Ni Scotiabank ni alguno de sus oficiales, directores, socios, empleados o empresas afiliadas asumen ninguna responsabilidad por cualquier pérdida derivada del uso de este documento o su contenido.

Esta publicación se elabora únicamente para fines informativos. Esta publicación no es, ni debe ser interpretada como una oferta para vender ni fue elaborada para hacer una oferta de compra de ningún instrumento financiero, ni deberá ser interpretada como una opinión que pudiera indicar que a usted le convendría efectuar un swap u operar en función de alguna otra estrategia con swaps conforme a lo definido en el reglamento 23.434 de la Comisión del Comercio en Futuros sobre Mercancía de los Estados Unidos (Commodity Futures Trading Commission) y su Anexo A. Este material no se ha diseñado pensando en sus necesidades y características individuales y específicas, y no debe ser considerado como un “llamado a la acción” o una sugerencia para que efectúe un swap u opere en función de una estrategia con swaps o cualquier otro tipo de transacción. Scotiabank podría participar en transacciones que resulten incongruentes con las opiniones planteadas en este documento y podría tomar posiciones, o estar en el proceso de adoptar posiciones aquí previstas.

Scotiabank, sus empresas afiliadas y cualquiera de sus oficiales, directores y empleados respectivos pueden ocasionalmente tomar posiciones en divisas, actuar como gerentes, cogerentes o suscriptores de una oferta pública o actuar como propietarios o agentes, operar, ser dueños o actuar como generadores de mercado o asesores, corredores o banqueros comerciales o de inversión con relación a los valores o derivados relativos. Como resultado de estas acciones, Scotiabank podría recibir cierta remuneración. Todos los productos y servicios de Scotiabank están sujetos a los términos de los contratos aplicables y reglamentaciones locales. Los oficiales, directores y empleados de Scotiabank y sus empresas afiliadas podrían desempeñar cargos de directores de empresas.

Cualquier valor mencionado en este documento podría no ser recomendable para todos los inversionistas. Scotiabank recomienda que los inversionistas evalúen de forma independiente a cualquier emisor y valor mencionado en la presente publicación, y que consulten con cualquiera de los asesores que estimen conveniente antes de realizar cualquier inversión.

Esta publicación y toda la información, opiniones y conclusiones contenidas en ella quedan protegidas por derechos de autor. No podrá reproducirse esta información sin el previo consentimiento por escrito de Scotiabank.

™ Marca de The Bank of Nova Scotia. Utilizada bajo licencia, donde corresponda.

Scotiabank, y "Banca y Mercados Globales", son los nombres comerciales utilizados para los negocios globales de banca corporativa y de inversión, y mercados de capital de The Bank of Nova Scotia y algunas de sus empresas afiliadas en los países donde operan, lo que incluye Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., todos ellos miembros del grupo Scotiabank y usuarios autorizados de la marca Scotiabank. The Bank of Nova Scotia es una sociedad de responsabilidad limitada constituida en Canadá y está autorizado y regulado por la Oficina del Superintendente de Instituciones Financieras de Canadá (OSFI). The Bank of Nova Scotia está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y está sujeto a la reglamentación de la Autoridad de Conducta Financiera del Reino Unido y regulado de manera limitada por la Autoridad de Regulación Prudencial del Reino Unido. Los detalles sobre el alcance de la reglamentación de la Autoridad de Regulación Prudencial del Reino Unido a The Bank of Nova Scotia están disponibles previa solicitud. Scotiabank Europe plc está autorizado por la Autoridad de Regulación Prudencial del Reino Unido y regulado por la Autoridad de Conducta Financiera del Reino Unido y la Autoridad de Regulación Prudencial del Reino Unido.

Scotiabank Inverlat, S.A., Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat y Scotia Inverlat Derivados S.A. de C.V. están autorizados y reglamentados por las autoridades financieras mexicanas.

No todos los productos y servicios se ofrecen en todas las jurisdicciones. Los servicios descritos están disponibles únicamente en las jurisdicciones donde lo permita la ley.