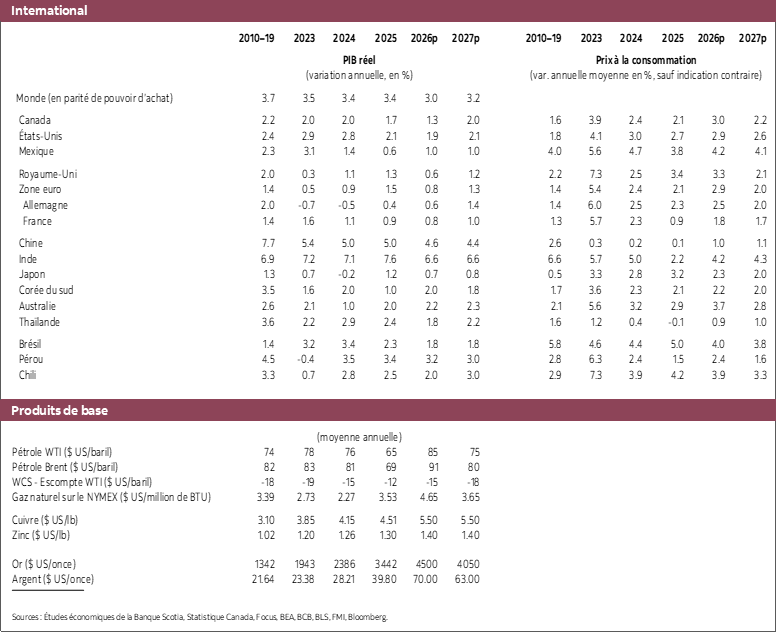

- La guerre en Iran augmente les cours du pétrole et l’incertitude; or, l’impact macroéconomique référentiel reste contenu. Nous supposons que les tensions s’apaiseront vers le milieu de l’année : les cours du pétrole resteront élevés pendant tout le T3 avant de baisser peu à peu. Si l’impact macroéconomique net sur le Canada est essentiellement neutre en raison des forces compensatoires, les cours du pétrole constituent toujours le grand motif d’incertitude et portent les risques inflationnistes à la hausse.

- La croissance de l’économie américaine se ralentit et les risques inflationnistes empêchent la Fed d’abaisser les taux. L’activité américaine continue de se décélérer à l’heure où les marchés du travail s’affaissent et que le soutien des marchés boursiers faiblit. Nous nous attendons à ce que la croissance s’établisse à une moyenne de 1,9 % en 2026 avant de s’améliorer légèrement en 2027. La hausse des cours du pétrole et les pressions inflationnistes tenaces nous amènent à nous attendre à ce que la Fed fasse preuve de prudence, en décrétant une baisse des taux cette année et une autre en 2027, avant de mettre les taux en pause aux alentours de 3,25 %.

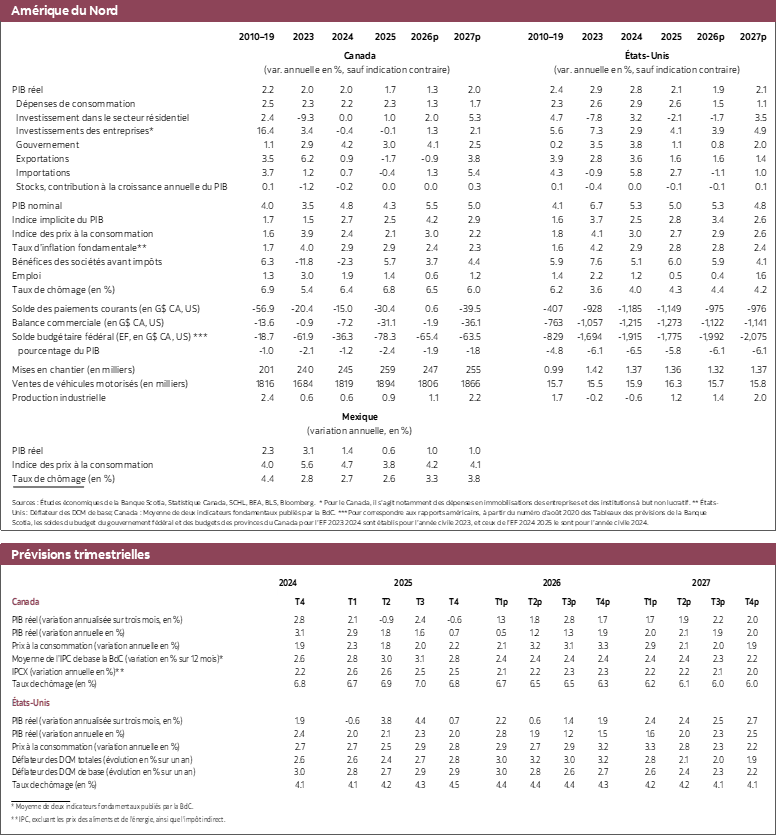

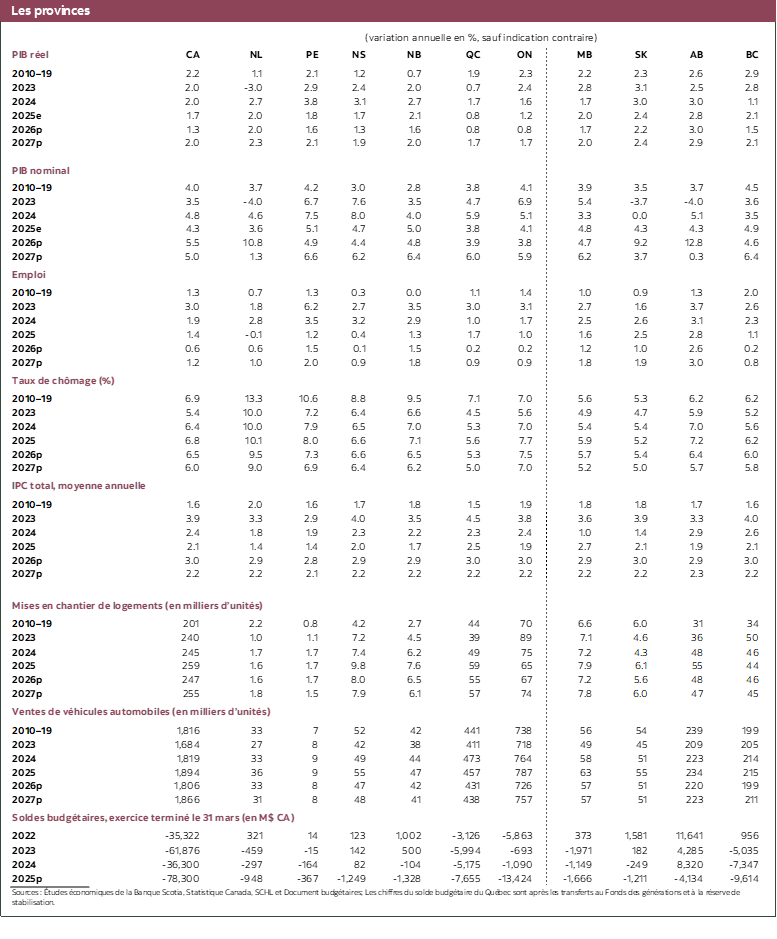

- Le Canada traverse un passage à vide au début de 2026; or, la reprise reste intacte. Nous nous attendons aujourd’hui à ce que la croissance se ralentisse au début de 2026 : la croissance moyenne du PIB a été révisée à la baisse à 1,3 % pour l’année, en raison de la léthargie du marché du travail et des données sur les échanges commerciaux du début de l’année. Selon les projections, la croissance devrait rebondir à 2,0 % en 2027, grâce à l’apaisement des vents contraires qui soufflent sur les échanges commerciaux, aux effets décalés des baisses de taux, à l’aide budgétaire et à la reprise des exportations.

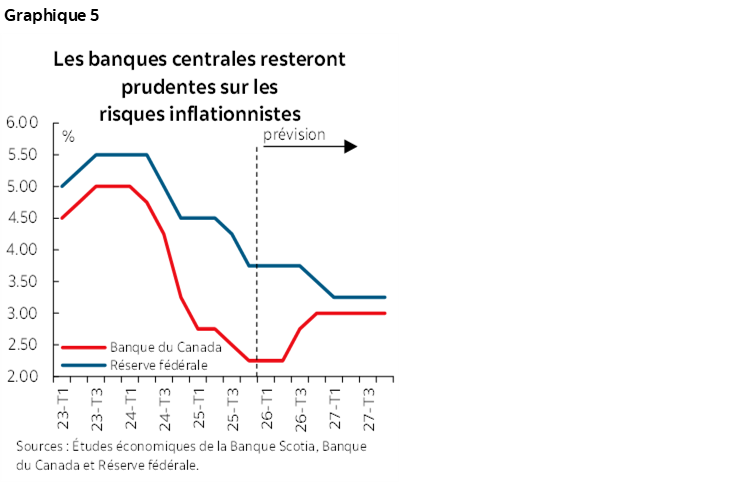

- La BdC garde un parti pris pour le durcissement sur fond de risques inflationnistes asymétriques. Si l’activité à court terme a perdu de la vitesse, la flambée des cours du pétrole fait basculer à la hausse les risques inflationnistes. Nous nous attendons à ce que la BdC s’abstienne d’intervenir dans le court terme, mais commence à révoquer la relance monétaire vers la fin de l’année, en haussant trois fois les taux dans le deuxième semestre de 2026.

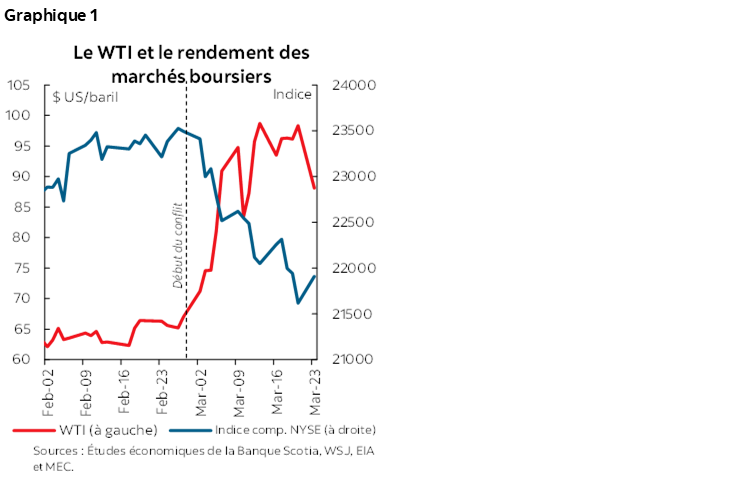

Les cours du pétrole ont explosé après que la guerre en Iran a éclaté, en portant les cours repères à des niveaux nettement supérieurs aux hypothèses de notre référentiel de janvier (graphique 1), ce qui ajoute une autre grande dose d’incertitude dans les prévisions, compte tenu de l’ensemble des parcours possibles du conflit — soit aussi bien sa durée, les blocages potentiels de l’offre et des transports, les retombées régionales et les effets structurels à plus long terme.

Dans notre référentiel de mars, nous supposons que les tensions s’apaiseront vers le milieu de l’année, mais que les cours du pétrole resteront élevés pendant une durée prolongée. Il s’agit d’une hypothèse référentielle plutôt que d’un pronostic sur la chronologie d’une fin de guerre. Selon ce profil, les cours du pétrole restent élevés au T3 avant de fléchir peu à peu, mais en se maintenant à des niveaux supérieurs à ceux que nous avions supposés auparavant. En somme, nous croyons que l’impact macroéconomique de la guerre en Iran sur le Canada sera essentiellement neutre, en raison des forces compensatoires considérables, que nous analysons plus en détail dans l’encadré Point de mire ci-après. Ceci dit, les cours du pétrole représentent toujours, à eux seuls, le plus grand motif d’incertitude qui pèse sur les prévisions.

En excluant les effets liés à la guerre et la récente volatilité des marchés, l’économie américaine a essentiellement évolué comme prévu. L’activité continue de fléchir de concert avec le ralentissement graduel du marché du travail. Au Canada, la croissance du PIB au T4 de 2025 a été au rendez-vous des attentes; or, les données sur les échanges commerciaux plus léthargiques qu’attendu et les chiffres anémiques de l’Enquête sur la population active en janvier et en février pointent la léthargie du début de 2026. L’économie a manifestement perdu son élan, ce qui pèse sur les perspectives de croissance à court terme.

Malgré tout, la dynamique de la croissance sur l’horizon prévisionnel concorde toujours, essentiellement, avec nos prévisions de janvier. Aux États-Unis, nous continuons de nous attendre à ce que la croissance se ralentisse, puisque les dépenses des ménages flanchent de concert avec la léthargie de la conjoncture du marché du travail. Au Canada, la croissance devrait reprendre du mieux après un premier semestre 2026 anémique, grâce à l’apaisement des vents contraires qui soufflent sur les échanges commerciaux, aux effets décalés des précédentes baisses de taux et au soutien continu apporté par les dépenses et les investissements de l’État.

Si les prévisions référentielles n’ont guère changé pour les deux pays, l’augmentation des cours du pétrole porte manifestement à la hausse les risques inflationnistes — surtout aux États-Unis. Nous nous attendons toujours à ce que la Réserve fédérale décrète une baisse de taux cette année et une autre au début de 2027, mais en faisant preuve de plus de circonspection compte tenu de l’embrasement des risques inflationnistes. La Banque du Canada reste elle aussi attentive à l’inflation; elle doit toutefois mettre en équilibre ces inquiétudes et le fléchissement des nouvelles données publiées. Sur cette toile de fond, nous nous attendons à ce que la BdC hausse ses taux trois fois cette année.

LA POLITIQUE COMMERCIALE ET LE CONFLIT AVEC L’IRAN PÈSENT SUR LES PERSPECTIVES AMÉRICAINES

Les perspectives américaines n’ont essentiellement pas bougé par rapport à janvier. Les marchés boursiers ont repris de la vitesse au début de l’année, en compensant une partie du dégagement plus récent lié au conflit avec l’Iran. Dans le même temps, la décision de la Cour suprême sur les droits de douane de l’IEEPA et les droits douaniers mondiaux temporaires qui ont suivi devrait avoir des effets macroconjoncturels limités. Les gains modestes apportés par la légère baisse des droits de douane effectifs seront probablement effacés par la grande incertitude que fait peser la politique commerciale, lorsqu’on lancera de nouvelles enquêtes et que les droits de douane mondiaux arriveront à expiration vers la fin de l’année.

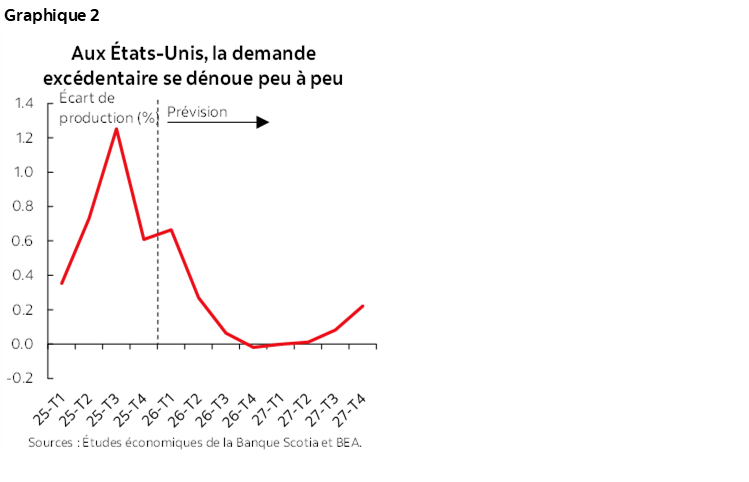

Sur cette toile de fond, nous nous attendons à ce que la croissance de l’économie américaine se modère, pour s’inscrire à une moyenne de 1,9 % en 2026, avant de remonter à 2,1 % en 2027, et l’écart de production — soit l’écart en pourcentage du PIB par rapport à son niveau potentiel — devrait se résorber en 2026 (graphique 2). Les taux d’intérêt élevés, le ralentissement du marché du travail et le durcissement de la conjoncture financière devraient peser de plus en plus sur l’activité économique. La résilience de l’économie américaine s'en remet massivement à la vigueur des marchés boursiers : puisque les cours boursiers sont aujourd’hui léthargiques en raison de l’incertitude politique et des inquiétudes que font planer les retombées plus récalcitrantes liées au pétrole, cette vigueur des marchés boursiers s’amoindrit, ce qui laisse entrevoir un ralentissement plus évident.

Les dépenses des ménages devraient se ralentir considérablement sur la prochaine année. La croissance de la consommation devrait perdre de la vitesse pour passer de 2,6 % en 2025 à 1,5 % en 2026, puis à 1,1 % en 2027, en raison de la léthargie de la conjoncture du marché du travail et de la pression exercée par la hausse des prix de l’énergie sur les revenus réels. Les investissements des entreprises — surtout dans les secteurs liés aux technologies — ont essentiellement porté la croissance dans les dernières années; or, le rythme devrait s’amoindrir en 2026, puisque les entreprises deviendront plus prudentes en raison du ralentissement de la demande.

Dans le court terme, la hausse des cours du pétrole devrait porter aux alentours de 2,9 % l’inflation de synthèse selon l’IPC. L’inflation sous-jacente selon les DCM devrait rester cantonnée entre 2,5 % et 3 % en 2026, en baissant petit à petit seulement pour s’inscrire aux alentours de 2,4 % en 2027. Il est improbable que ce ralentissement de la croissance soit suffisant pour ramener l’inflation sur la cible. Si les pressions qui s’exercent sur les coûts en raison des droits de douane se sont en quelque sorte calmées dans la foulée de la décision rendue par la Cour suprême sur les droits de douane de l’IEEPA, la situation est toujours tendue. En outre, même avant de tenir compte de la récente hausse des cours de l’énergie du fait du conflit en Iran, les pressions sous-jacentes qui s’exercent sur les prix de l’économie intérieure sont toujours aussi tenaces, ce qui s’explique par la solide croissance des salaires et par les coûts élevés des intrants.

Si les prévisions référentielles de l’économie américaine restent essentiellement les mêmes, les risques inflationnistes se font désormais plus menaçants pour la politique monétaire. Nous nous attendons à ce que la Réserve fédérale fasse preuve de circonspection, en restant fidèle à son cycle graduel d’assouplissement et en décrétant une baisse de taux cette année et une autre au début de l’an prochain, pour porter le taux des fonds fédéraux à 3,25 %, niveau auquel ce taux devrait se maintenir. L’inflation récalcitrante supérieure à la cible, de concert avec la hausse des cours du pétrole et des autres coûts, est appelée à limiter la portée de l’accélération de la baisse des taux. Dans cet environnement, il est probable que la Fed penche pour la prudence afin d’éviter d’infléchir son parcours si l’inflation reprend de la vitesse.

CANADA : PASSAGE À VIDE AU DÉBUT DE 2026 ET REPRISE TOUJOURS EN COURS

Au T4 de 2025, la croissance du PIB canadien s’est déroulée comme escompté : la demande intérieure a été légèrement plus vigoureuse qu’attendu, ce qui ne s’est toutefois pas transposé sur la nouvelle année. Les récentes données pointent un lent début d’année 2026, en raison de la léthargie généralisée des résultats de l’Enquête sur la population active en janvier et en février et du très anémique rapport sur les échanges commerciaux de janvier, qui télégraphie un ralentissement de la demande agrégée. Nous nous attendons aujourd’hui à ce qu’au T1 de 2026, la croissance du PIB soit inférieure aux précédentes attentes; elle devrait toutefois progresser à peu près au rythme de son potentiel. Si une partie de cette léthargie s’explique probablement par des facteurs temporaires et par la volatilité de la conjoncture, dans l’ensemble, le profil de la croissance de 2026 s’est détérioré, et la croissance moyenne devrait désormais se chiffrer à 1,3 %.

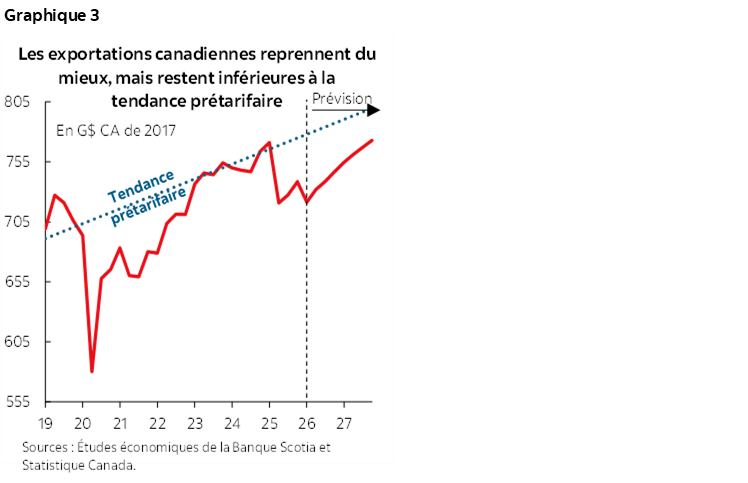

Ceci dit, plusieurs forces devraient étayer une reprise vers la fin de l’année et au début de 2027. Le poids des tensions commerciales s’estompe, les baisses de taux antérieures continuent de se répercuter sur l’économie, et les initiatives de dépenses des investissements de l’État viendront à la rescousse. Après ce passage à vide du début de l’année, la croissance devrait, selon les projections, s’accélérer pour atteindre 2,0 % en 2027. La demande intérieure devrait rebondir lorsque la confiance s’améliorera et que la relance budgétaire prendra de la vitesse — non seulement en haussant les dépenses publiques, mais aussi en étayant les investissements privés. Les exportations devraient elles aussi reprendre du mieux après un repli passager au T1; si les niveaux des exportations sont appelés à rester inférieurs à la tendance prétarifaire, leur croissance devrait se raffermir à terme (graphique 3).

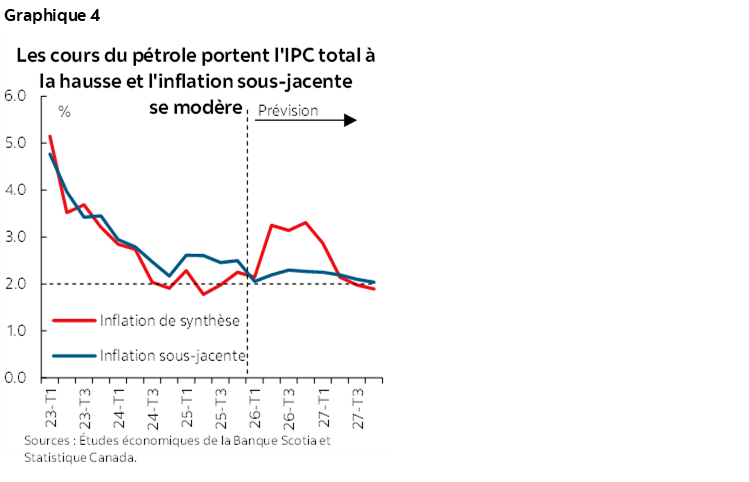

Pour ce qui est de l’inflation américaine, la dynamique de l’inflation canadienne dans le court terme sera fortement influencée par l’évolution du conflit avec l’Iran. La hausse des cours de l’énergie devrait porter l’inflation de synthèse aux alentours de 3,2 % au T2 de 2026, avant que l’inflation converge peu à peu vers le point milieu de 2 % de la fourchette cible de la Banque du Canada dans le courant de 2027. Puisque l’économie tourne en deçà de sa pleine capacité depuis quelques trimestres, l’excédent de l’offre pèse sur l’inflation sous-jacente (graphique 4). Toutefois, les cours élevés du pétrole continueront de faire bondir les coûts des intrants, en faisant basculer à la hausse les risques inflationnistes même lorsque la demande se ralentit.1

Dans cette conjoncture, la Banque du Canada est aux prises avec un compromis familier. Si la croissance à court terme s’est ralentie, nous considérons que ce ralentissement est temporaire, et nous ne nous attendons pas à ce que la BdC y réagisse. Nous ne nous attendons pas non plus à ce qu’elle réagisse à l’impact direct de la hausse des cours du pétrole sur l’inflation de synthèse; or, la mutation dans l’ensemble des risques inflationnistes plaide en faveur de la prudence — surtout en raison de l’incertitude qui règne sur la persistance du choc pétrolier. Une nouvelle détérioration du conflit obligeait probablement à adopter une réaction monétaire plus restrictive pour s’assurer que les attentes inflationnistes restent bien arrimées.2

C’est pourquoi nous nous attendons à ce que la BdC commence à révoquer peu à peu les mesures de relance monétaire et adopte un discours plus neutre d’ici la fin de l’année. Conformément à ce point de vue, nous nous attendons à ce que la Banque du Canada continue de faire preuve d’attentisme dans le court terme — jusqu’au dénouement de la renégociation de l’ACEUM — avant de hausser trois fois les taux dans le deuxième semestre de 2026 (graphique 5).

RISQUES

Les prévisions sont soumises à plusieurs risques importants, dont le plus pertinent est celui de la durée et de l’intensité des hostilités en Iran et dans les régions environnantes, de concert avec un certain nombre de risques intérieurs au Canada et aux États-Unis.

- Risques haussiers et baissiers des cours du pétrole. Les incidences du conflit avec l’Iran créent un lourd climat d’incertitude, et nous considérons que les risques pourraient évoluer essentiellement à la hausse comme à la baisse. Or, les banques centrales doivent être particulièrement attentives au risque d’une nouvelle escalade. De nouveaux blocages dans la production ou le transport du pétrole feraient probablement bondir les cours des matières de base, en plus d’accroître la volatilité des marchés financiers et d’exercer une pression à la hausse sur les attentes inflationnistes. I l s’agirait d’un risque haussier considérable pour l’inflation de synthèse selon l’IPC.

- Risque de hausse en raison de nouvelles mesures de relance budgétaires aux États-Unis. La nouvelle relance budgétaire continue de représenter un important risque de hausse pour l’économie américaine, surtout si les dépenses militaires augmentent plus que les hypothèses actuelles en raison du conflit prolongé avec l’Iran. En outre, les transferts proposés qui sont destinés aux ménages pourraient permettre de mieux étayer les dépenses de consommation s’ils étaient mis en œuvre. Dans l’ensemble, une impulsion budgétaire plus importante qu’attendu compliquerait les prévisions inflationnistes et pourrait transformer considérablement le parcours monétaire de la Réserve fédérale.

- Risque que la léthargie de l’économie canadienne devienne plus chronique. La récente léthargie de l’activité économique du Canada pourrait s’étendre au-delà d’un passage à vide temporaire, en raison des effets décalés des droits de douane et de la montée de l’incertitude monétaire. Dans ce scénario, la reprise de la croissance serait plus anémique que supposé, les pressions inflationnistes s’apaiseraient plus rapidement, et les taux d’intérêt s’inscriraient probablement à des niveaux inférieurs à ceux de notre référentiel.

- Rupture des négociations portant sur l’ACEUM. La rupture complète des négociations de l'ACEUM reste un fait peu probable, mais représenterait quand même un risque baissier important. Ce dénouement serait une mauvaise nouvelle pour les deux pays et ferait probablement plonger le Canada en récession, compte tenu de sa forte exposition aux échanges commerciaux avec les États-Unis.

1 Dans une précédente note, nous avons affirmé que la hausse des coûts servait à amplifier les risques de hausse de l’inflation. Dans ce contexte, la brusque augmentation des cours du pétrole fait encore plus basculer à la hausse l’ensemble des risques.

2 Comme l’a fait observer la sous-gouverneure Sharon Kozicki dans sa dernière allocution, plus un choc sur l’offre s’inscrit dans la durée, plus la réaction monétaire doit être vigoureuse. En particulier, les attentes inflationnistes pourraient se désarrimer si les pressions inflationnistes continuent de se donner libre cours.

POINT DE MIRE : L’IMPACT DE LA GUERRE EN IRAN SUR NOS PRÉVISIONS ÉCONOMIQUES

L’escalade du conflit avec l’Iran représente un nouveau facteur d’incertitude pour l’économie mondiale. Malgré le degré élevé d’incertitude qui règne sur l’évolution du conflit, notre scénario de base suppose que ce conflit se résoudra assez rapidement, mais que l’instabilité perdurera dans la région, ce qui donnera lieu à une prime de risque chronique sur les cours du pétrole. C’est pourquoi nous supposons que le WTI restera élevé dans le court terme et qu’il se normalisera peu à peu d’ici la fin de l’année. Nous nous attendons à ce que les cours du pétrole restent supérieurs aux projections établies avant le conflit, jusqu’à la fin de notre horizon prévisionnel.

Pour le Canada et les États-Unis, les répercussions économiques de ce conflit se matérialisent dans trois grands vecteurs distincts :

- La hausse des cours du pétrole : Un choc sur la balance commerciale. Le vecteur le plus direct est celui des cours de l’énergie. Le conflit a fait bondir les cours du pétrole sur fond d’inquiétudes à propos des blocages de l’offre et de l’accroissement des primes de risques géopolitiques. Pour les exportateurs de matières de base comme le Canada et, récemment, comme les États-Unis, il s’agit d’un choc positif pour la balance commerciale. La hausse des cours du pétrole relève la valeur des exportations par rapport aux importations, en augmentant le revenu national et en améliorant les revenus des entreprises dans le secteur de l’énergie. Cet effet muscle généralement les investissements, les recettes budgétaires et les revenus dans les régions productrices de pétrole. En définitive, la hausse des cours de l’énergie sert aussi de taxe pour les consommateurs en raison de l’augmentation des prix de l’essence et des frais de transport, ce qui masque en partie l’effet positif sur les revenus.

- Durcissement de la conjoncture financière : Le conflit a déjà été associé à un fléchissement des marchés boursiers (cf. le graphique 1) et au creusement des écarts de crédit, qui durcissent la conjoncture financière. La baisse des prix des actifs réduit la richesse des ménages et ralentit l’investissement des entreprises. Ces effets sont de mauvaises nouvelles pour l’activité économique, puisqu’ils éclipsent en partie les gains en revenus associés à l’augmentation des cours des produits de base.

- Effets sur la confiance. Enfin, la conjoncture géopolitique qui menace les perspectives de revenus conduit souvent à une détérioration de la confiance des ménages et des entreprises. Si les données de l’Enquête ne rendent pas encore parfaitement compte de cette évolution, nous avons estimé que les chocs de l’offre pétrolière sont associés à des effets négatifs sur la confiance dans notre modèle.

IMPACT NET MOINDRE, MAIS FORTE INCERTITUDE

Dans l’ensemble, nous croyons que l’impact net de la guerre en Iran est moindre pour l’économie du Canada comme pour celle des États-Unis, ce qui masque toutefois d’importantes forces qui s’annulent. Il est utile de noter que ces forces ont beaucoup d’ampleur et que l’ensemble des effets est très sensible à la récalcitrance et à l’envergure des hausses des cours du pétrole et des tensions sur les marchés financiers. Si ces hausses ou ces tensions surpassent considérablement les hypothèses actuelles, l’impact net sur la croissance pourrait basculer considérablement, dans un sens ou dans l’autre.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.