SYNTHÈSE ADMINISTRATIVE

- La réorganisation du commerce et le remaniement structurel auront probablement pour effet d’accentuer les pressions exercées par les coûts, en ravivant les inquiétudes à propos du freinage ou même de l’inversion du progrès de la désinflation. En fait, certains baromètres de coûts sont repartis à la hausse l’an dernier. La Banque du Canada a à maintes reprises signalé que la hausse des coûts est un risque haussier important et qu’elle constitue la principale pression haussière dans ses prévisions de l’inflation. Pour évaluer le sérieux de ce risque, il faut prendre du recul par rapport au bruissement et adopter une vue d’ensemble des pressions exercées par les coûts sous-jacents.

- Pour aller au-delà des limitations d’un même indicateur, nous avons mis au point, pour le Canada, le nouvel Indice des coûts sous-jacents (ICS) en faisant appel à un modèle factoriel qui distille la tendance commune dans une large suite de baromètres de coûts — dont les prix des producteurs, les coûts de la main-d’œuvre, les prix à l’importation et les cours des produits de base.

- Ce baromètre des coûts apporte une valeur incrémentielle limitée aux modèles prévisionnels standards de l’inflation qui tiennent déjà compte d’un baromètre cyclique de la production, sans toutefois révéler d’importants effets de seuil. Or, les pressions actuelles exercées par les coûts restent nettement inférieures à cette zone de danger.

- C’est pour le risque inflationniste que l’ICS a le plus d’importance : la hausse des coûts sert à amplifier les risques de hausse de l’inflation. Nous constatons qu’avec la reprise des pressions exercées par les coûts, il existe toujours d’importants risques de hausse de l’inflation.

- Dans l’ensemble, les résultats confortent notre point de vue : il est improbable que la Banque du Canada continue d’abaisser les taux dans ce cycle, en supposant que rien de majeur ne se produit sur le front douanier, entre autres risques non tarifaires.

LES SIGNAUX CONTRASTÉS DES INDICATEURS DE COÛTS

En 2022, l’explosion de l’inflation a été précédée par la hausse des coûts des producteurs, largement reconnue comme l’un des facteurs de cet emballement de l’inflation. Depuis, ces coûts se sont normalisés; ils ont toutefois recommencé à grimper, ce qui avive naturellement les inquiétudes à propos de l’inflation projetée. La Banque du Canada a même signalé que la dynamique des coûts est un motif important d’incertitude et constitue la principale force positive de ces prévisions de l’inflation.

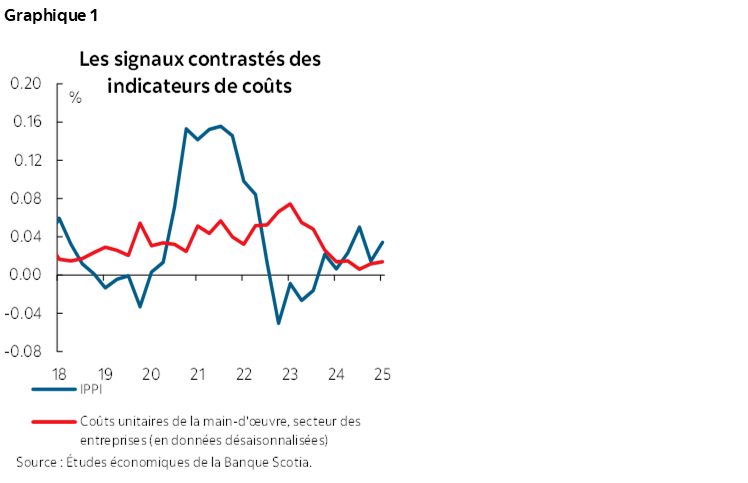

Pour savoir ce que veut dire cette dynamique des coûts pour l’inflation et pour les décisions monétaires de la BdC, il est important d’avoir une vue d’ensemble. D’une part, les prix des producteurs ont vivement rebondi après avoir atteint récemment des creux : la croissance de l’IPPI sur un an a franchi le cap des 4 %. D’autre part, les coûts unitaires de la main‑d’œuvre ont continué de se normaliser parce que la croissance des salaires s’est ralentie et que la productivité a pris du mieux (graphique 1).

Qu’en est-il donc pour l’inflation et la politique monétaire à terme? La réponse est loin d’être simple, puisque ces différents baromètres comportent de nombreuses limitations. Par exemple, il est difficile d’établir la concordance entre l’IPPI et l’inflation parce que les prix des producteurs ne se répercutent pas intégralement sur les prix à la consommation. En fait, il y a peu de preuve statistique empirique confirmant que l’IPPI permet d’établir des prévisions fiables de l’IPC hors de la période pandémique; les corrélations entre les deux indices sont essentiellement concomitantes. On peut lancer les mêmes mises en garde sur les coûts unitaires de la main-d’œuvre et les indicateurs des salaires.

Il y a une certitude : aucune mesure de coûts ne peut à elle seule révéler toute l’histoire. Établir le « bon » baromètre des coûts pour l’analyse de l’inflation est empiriquement complexe. Les entreprises sont confrontées à différentes pressions exercées par les coûts (salaires, matières premières, intrants intermédiaires, prix à l’importation et énergie), et chaque pression a sa propre dynamique. En outre, la volatilité des coûts peut être absorbée par les marges bénéficiaires ou être compensée ailleurs : autrement dit, elle ne se répercute sans doute jamais sur les prix à la consommation.

L’INDICE DES COÛTS SOUS-JACENTS

Un moyen de corriger ce problème de « dimensionnalité » consiste à construire un indice des coûts sous-jacents (ICS). Nous l’avons fait d’après un modèle factoriel standard qui fait la synthèse de l’information puisée dans un large éventail de baromètres de coûts, dont les prix des producteurs, les coûts unitaires de la main-d’œuvre, les prix à l’importation et les cours des produits de base. (Le lecteur est invité à consulter le tableau 1 de l’appendice pour prendre connaissance de la liste complète de ces baromètres).1

Les modèles factoriels sont bien établis dans l’analyse macroéconomique et sont couramment utilisés pour extraire les signaux des grands ensembles de données. L’idée veut que même si chaque série de coûts affiche des fluctuations idiosyncrasiques, un facteur commun non observé influe sur toutes ces séries. En isolant ce facteur, nous voulons capter l’ensemble du signal des pressions exercées par les coûts et en extraire, par filtrage, le bruissement spécifique aux indicateurs. L’indice ainsi calculé, soit l’ICS, fait état des mouvements communs dans l’ensemble des indicateurs de coûts, tout en éliminant la volatilité idiosyncrasique. Conceptuellement, cet indice sert de baromètre « fondamental » des coûts, comparable au baromètre de l’inflation sous-jacente utilisé par les banques centrales pour prendre la mesure de l’inflation sous-jacente.

Le graphique 2 fait état de la dynamique, dans les annales, de ce baromètre de coûts sous-jacents.2 Dans l’ensemble, cette dynamique paraît plausible : elle a fléchi brusquement pendant la crise financière mondiale et s’est reprise rapidement durant l’épisode inflationniste de 2021-2022. À une époque plus récente, les pressions exercées par les coûts se sont considérablement modérées en 2023; elles ont repris de plus belle et frôlent leur moyenne statistique. Même si nous constatons une reprise de ce baromètre des coûts, cette reprise contraste toujours avec la vigueur récente de l’IPP. Statistiquement, nous constatons que l’indice est étroitement corrélé aux cours des produits de base et au dollar canadien, ce qui s’explique par l’exposition du Canada aux chocs mondiaux des coûts. Il est aussi corrélé à l’écart de production, ce qui indique que la demande intérieure influe généralement elle aussi sur les coûts.

PEU D’INCIDENCES POUR LA DYNAMIQUE DE L’INFLATION

Reprenons notre question originelle : qu’en est-il pour l’inflation et pour les décisions monétaires de la BdC? Nous allons nous pencher sur cette question d’après deux angles : 1) sa capacité à expliquer la dynamique de l’inflation; et 2) son rôle dans le modelage des risques inflationnistes.

Pour prendre la mesure de l’importance des coûts dans la dynamique de l’inflation, nous faisons un sondage pour savoir si notre indice des coûts sous-jacents (ICS) ajoute un pouvoir explicatif dans une simple structure-cadre de la courbe de Phillips. En principe, si la hausse des coûts exerce une influence sur l’inflation qui n’est pas déjà captée dans le cycle économique (l’écart de production), l’ICS devrait améliorer considérablement la complémentarité du modèle.

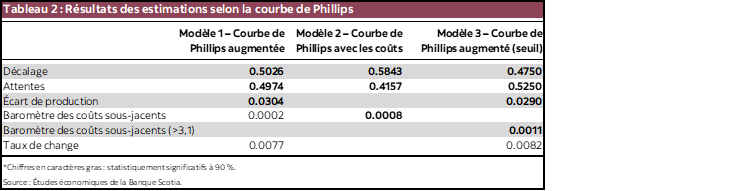

Nous commençons par une courbe de Phillips type de l’inflation sous-jacente — en tenant compte de l’inflation décalée, de l’écart de production, du taux de change et des attentes inflationnistes — et nous l’augmentons de l’ICS.3 L’indice des coûts se présente positivement, comme attendu; toutefois, le coefficient n’est pas statistiquement significatif. Or, lorsque nous retranchons l’écart de production et le taux de change et que nous nous en remettons exclusivement à l’ICS, le coefficient devient positif et statistiquement significatif. (Veuillez consulter le tableau 2 de l’appendice pour prendre connaissance des résultats de l’estimation.) Ceci indique que bien que l’ICS soit clairement corrélé à l’inflation, il n’apporte pas beaucoup d’information au-delà de celle qui est déjà intégrée dans les facteurs traditionnels porteurs de l’inflation. D’après ce point de vue, le récent raffermissement des baromètres de coûts ne devrait pas transformer considérablement les prévisions de l’inflation dans le court terme.

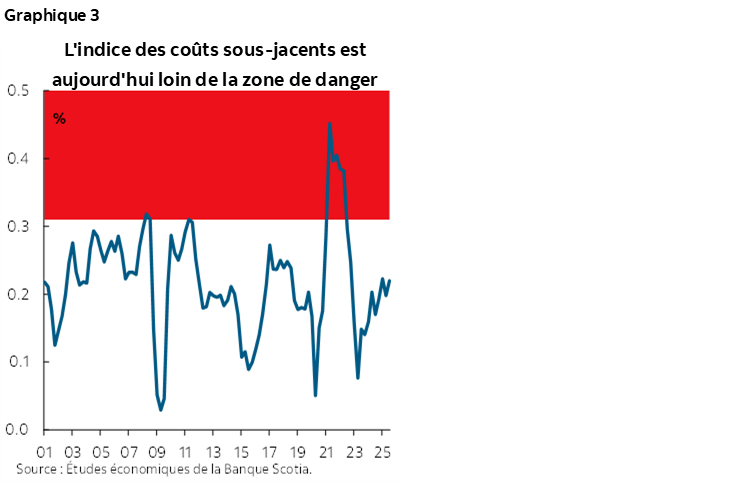

Nous constatons toutefois la confirmation des effets de seuil. Lorsque la croissance des coûts est supérieure à environ 3,1 %, la relation avec l’inflation devient statistiquement significative (graphique 3). Ce modèle est intuitif : lorsque les pressions exercées par les coûts sont modestes, les entreprises peuvent hésiter à les répercuter sur leurs prix en craignant de perdre des clients; or, lorsque les coûts augmentent brusquement, les entreprises sont effectivement obligées de rajuster leurs prix. Essentiellement, ces niveaux de coûts sont rarement observés, et les chiffres actuels s’inscrivent confortablement en deçà de cette zone de danger.

LA MISE EN GARDE CONTRE LA HAUSSE DES COÛTS

Nos premiers résultats laissent entendre que la hausse des coûts a des incidences limitées pour l’inflation lorsque nous tenons compte de la conjoncture cyclique, ce qui ne veut pas dire qu’on peut les ignorer totalement. Si les coûts apportent sans doute peu aux prévisions de l’inflation référentielles, ils peuvent quand même jouer un rôle important dans le modelage des risques inflationnistes.

Pour évaluer ce rôle, nous nous en remettons à une version quantile de la courbe de Phillips. Si les techniques de régression types mettent l’accent sur la prédiction des résultats inflationnistes moyens, la courbe de Phillips quantile évalue les incidences des facteurs sur l’ensemble des résultats inflationnistes envisageables. Autrement dit, elle nous permet de savoir si une variable donnée fait basculer les queues de la distribution plus que le centre de cette distribution, ce qui a une incidence sur la répartition du risque.4 Techniquement, nous faisons appel à une technique de prévision directe dans laquelle nous traitons la régression des quantiles de l’inflation sous-jacente au moment t+4 selon l’inflation contemporaine constante, l’écart de production et le baromètre des coûts. L’appendice 2 donne des détails plus techniques sur les régressions quantiles et sur leur mode d’utilisation dans l’évaluation des risques macroconjoncturels.

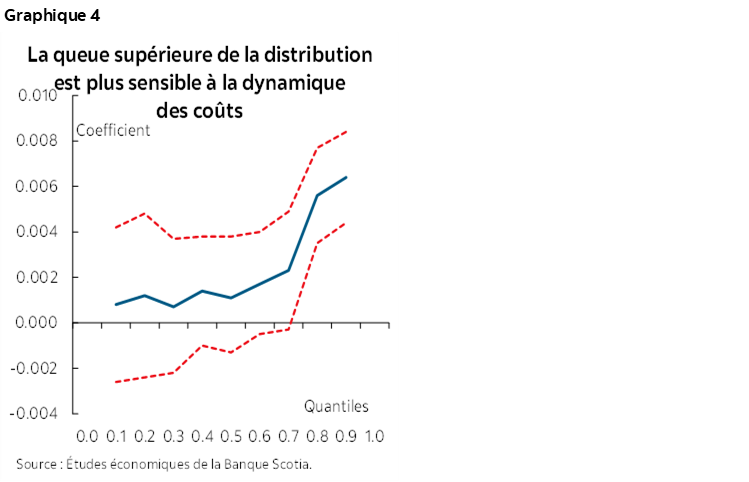

Nos estimations nous apprennent que les quantiles supérieurs de la distribution de l’inflation réagissent plus fortement aux changements du baromètre des coûts que les quantiles intermédiaires. Le graphique 4 illustre clairement cette réaction : les coefficients augmentent constamment à mesure que nous évoluons dans la queue supérieure de la distribution, ce qui veut dire que la hausse des coûts n’a pas pour effet de modifier significativement la prévision inflationniste médiane, conformément à nos premiers résultats; or, la hausse des coûts fait effectivement monter l’extrémité de droite de la distribution, en augmentant la probabilité que l’inflation soit supérieure aux attentes. Autrement dit, les coûts servent davantage d’amplificateurs des risques de hausse de l’inflation qu’un facteur stable de l’inflation même. Ils augmentent la probabilité de résultats défavorables.5

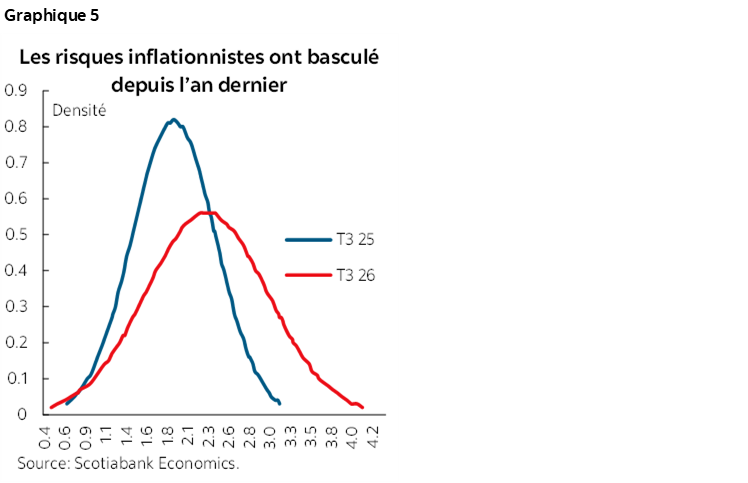

Cette distinction est particulièrement importante dans la conjoncture actuelle. Les coûts recommencent à exercer des pressions, ce qui crée des conditions dans lesquelles les risques de hausse deviennent plus saillants. Comme l’indique le graphique 5, la densité prédictive de l’inflation du T3 2026 a considérablement évolué par rapport à l’an dernier, alors que la médiane de la distribution n’a que modestement augmenté. La masse de la queue supérieure de la distribution, surtout au-delà de 3 %, a augmenté significativement. Autrement dit, la prévision centrale a à peine bougé, alors que le risque de surprise à la hausse de l’inflation est nettement supérieur à ce qu’il était il y a un an.

LES INCIDENCES SUR LA MACROCONJONCTURE ET SUR LA POLITIQUE MONÉTAIRE

Dans l’ensemble, l’analyse laisse entendre que la hausse des coûts ne justifie pas encore une forte révision à la hausse des prévisions inflationnistes. Les pressions exercées sur les coûts ont rebondi après avoir récemment atteint des creux; or, elles restent confortablement inscrites en deçà des niveaux statistiquement associés à la forte répercussion des prix.

Toutefois, la conjoncture du risque a changé. Les risques de hausse de l’inflation sont plus prévalents qu’il y a un an et restent élevés par rapport à ce qu’ils étaient avant la pandémie. Ce changement dans la répartition des risques a d’importantes incidences pour la Banque du Canada; la probabilité augmentée des surprises dans la hausse de l’inflation plaide pour une posture monétaire plus prudente.

À notre avis, cette constatation confirme qu’il est improbable que la Banque du Canada continue d’abaisser les taux dans ce cycle, à la condition que rien de majeur ne se produise sur le front douanier, d’après son effet net sur l’offre et la demande, entre autres risques non douaniers. Un discours neutre ou même légèrement réfractaire au risque paraît plus approprié compte tenu de la configuration actuelle des pressions exercées par les coûts et de l’amenuisement de la mollesse économique.

1 Bien que ces chiffres captent les coûts observés, ils ne captent sans doute pas tous les coûts auxquels les entreprises sont confrontées. Un exemple digne de mention serait la situation dans laquelle les données sous-jacentes et, partant, l’indice des coûts ne captent peut-être pas intégralement la réorganisation des chaînes logistiques et la recherche de nouveaux clients sur d’autres marchés.

2 Le facteur extrait épuré est projeté sur l’inflation pour donner des niveaux interprétables.

3 Dans cette note, l’inflation sous-jacente s’entend de l’IPC, hors alimentation et énergie.

4 Les régressions quantiles ont souvent été proposées dans la documentation pour estimer les densités prédictives dans un contexte de risques macroconjoncturels. Le lecteur est invité en particulier à prendre connaissance de l’ouvrage précurseur d’Adrian et coll. (2019) sur l’activité économique et celui de Lopez-Salido et Loria (2024) pour l’application de ce principe à l’inflation américaine. Pour connaître l’application canadienne à l’activité économique, le lecteur est invité à consulter Duprey et Ueberfeldt (2020).

5 Les coefficients de l’écart de production ne sont pas statistiquement significatifs dans cette structure-cadre.

APPENDICE 1

APPENDICE 2 : LES RÉGRESSIONS QUANTILES ET LES RISQUES MACROCONJONCTURELS

La régression OLS standard estime la moyenne conditionnelle d’une variable dépendante en fonction d’un ensemble de variables explicatives. Dans le contexte de l’inflation, une courbe de Phillips OLS décrit l’évolution de l’inflation attendue en moyenne en réaction à certains facteurs économiques. Par contre, la régression quantile priorise la relation entre les quantiles conditionnels de l’inflation et les facteurs économiques. Ainsi, au lieu de prioriser la moyenne, cette régression permet à la relation entre l’inflation et les facteurs porteurs de l’inflation de varier dans l’ensemble de la distribution de l’inflation.

Dans cette formule, τ correspond au quantile d’intérêt (soit τ = 0,5 pour la médiane, τ = 0,9 pour le quatre-vingt-dixième percentile, et ainsi de suite).6

Dans la pratique, les régressions quantiles sont estimées distinctement pour chaque quantile d’intérêt. Ainsi, nous estimons une courbe de Phillips pour la queue inférieure (τ = 0,1), pour la médiane (τ = 0,5), pour la queue supérieure (τ = 0,9), et ainsi de suite. L’ensemble de coefficients qui en découlent peut être interprété comme la relation entre l’inflation et ses facteurs parmi ces quantiles. Lorsqu’un coefficient augmente monotoniquement en fonction de τ, comme c’est le cas dans l’ICS, cela indique que la variable a une incidence sur les risques de hausse de l’inflation, plutôt que sur la tendance centrale.

Après avoir établi ces estimations, nous pouvons nous servir de l’équation ci-dessus pour projeter les quantiles et pour obtenir leurs valeurs ajustées dans les annales statistiques. Nous obtenons alors les niveaux des quantiles prédits à chaque point dans le temps, ce qui révèle l’évolution de la dynamique des risques. Enfin, ces valeurs prédites pour chaque quantile peuvent être adaptées à une distribution afin de produire des densités (comme dans le graphique 5). Dans le contexte de cette note, nous utilisons une distribution de Student.

6 Pour de plus amples renseignements sur la méthodologie de la régression quantile, veuillez consulter Koenker (2005). Dans la pratique, les techniques de régression quantile sont disponibles dans les programmes économétriques standards.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.