- Les Canadiens s’attendent, le 4 novembre 2025, à un budget transformatif, qui viendra étayer l’ambitieux programme d’investissements du gouvernement fédéral. Le premier ministre Mark Carney a télégraphié une mutation de la stratégie budgétaire — en jumelant la rigueur opérationnelle avec des dépenses d’investissement plus importantes, destinées à rebâtir la capacité de production de l’économie.

- Les chiffres sont déjà substantiels en prévision de la journée du dépôt du budget. Depuis l’élection du printemps, environ 112 G$ de dépenses nouvelles ont fait l’objet de lois, alors que le directeur parlementaire du budget (DPB) estime à 45 G$ un autre déficit attribuable à la léthargie des perspectives économiques (EF 26-EF 30). Les déclarations accrocheuses du budget viennent grossir le déficit de 10 G$ alors qu’il reste encore toute une semaine avant le dépôt du budget.

- Il se pourrait que le budget détaille la liste de plus en plus longue des mesures potentielles à adopter, dont les répercussions budgétaires les plus importantes sont probablement liées au vaste programme de sécurité et de construction. Le plan devrait aussi comprendre une stratégie sur la compétitivité climatique, les mesures pour la compétitivité fiscale des entreprises, de nouveaux chiffres sur l’immigration, et bien d’autres programmes — de concert avec les réductions compensatoires des dépenses qui permettraient d’assurer l’équilibre d’un nouveau budget opérationnel d’ici 2028.

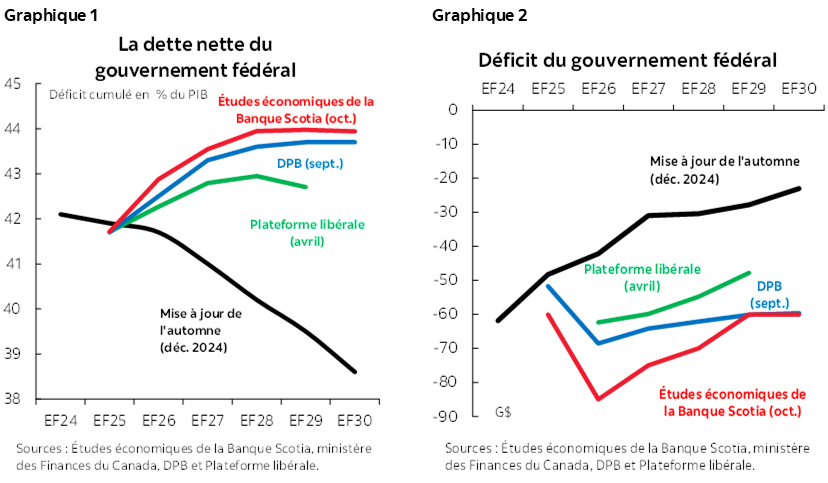

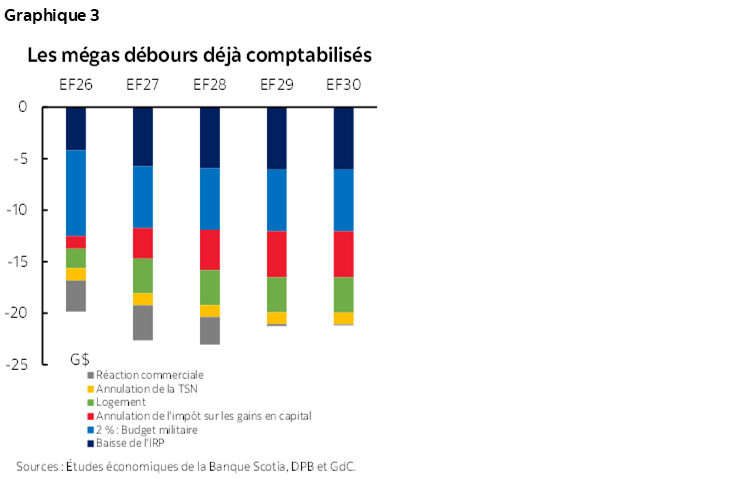

- Or, il est quasiment impossible de calculer les coûts prébudgétaires : les postes ne feront pas tous nécessairement partie du premier budget, ne respecteront pas tous le budget et ne seront pas tous superposables. Nous spéculons (sans guère de conviction) que la dette nette pourrait augmenter d’environ 2 points de pourcentage à 44 % du PIB d’ici 2027, avant de se stabiliser « à peine » sur l’horizon prévisionnel. Ce parcours met en équilibre la volonté de voir grand sans risquer d’épouvanter les marchés et le parcours de la dette sans cesse croissante avant que le programme prenne de la vitesse.

- Il faudrait ainsi comptabiliser des débours budgétaires préengagés de l’ordre 85 milliards de dollars (2,7 % du PIB) dans l’EF 2026 et 75 milliards de dollars (2,3 % du PIB) dans l’EF 2027, avant que le budget se stabilise quelque part entre 1,5 % et 2 % sur l’horizon prévisionnel (graphiques 1 et 2). Essentiellement, nous supposons aussi que le gouvernement fédéral pourrait faire appel à des outils non budgétaires qui pourraient vraisemblablement augmenter chaque année de 10 G$ à 15 G$ les emprunts supplémentaires nécessaires en sus des besoins déficitaires, ce qui aurait toutefois un impact moindre sur la dette nette.

- Le budget évoluera dans un environnement mondial volatile, dans lequel « tout peut se produire ». Le socle budgétaire du Canada reste relativement solide; or, son exposition aux sautes d’humeur de la politique américaine pourrait assombrir la stratégie de l’horizon à long terme du budget dans un sens ou dans l’autre, selon les actualités du jour.

- Dans ce contexte, le Canada n’a guère le choix : il doit établir son plan de match sur le long terme — avec patience, rigueur et en s’armant de la volonté d’échanger le confort contre la conviction en s’en remettant à un travail de défrichage pour fortifier sa croissance chemin faisant.

CARNEY À SON ZÉNITH

Les Canadiens sont sur le point de jeter un premier regard sur le plan d’action budgétaire du gouvernement fédéral. Le ministre des Finances François-Philippe Champagne déposera le 4 novembre le Budget 2025 après avoir escamoté le traditionnel budget du printemps. Les attentes sont résolument élevées : le gouvernement veut en faire un plan transformationnel pour déverrouiller les investissements à grande échelle dans la productivité du Canada en enchaînant constamment les déclarations accrocheuses en prévision du dépôt de ce budget. Il s’agit maintenant de savoir non pas si Ottawa s’en remettra à son bilan, mais plutôt comment et avec quelle rigueur il le fera.

Le budget évoluera dans un paysage très incertain. Depuis que le directeur parlementaire du budget (DPB) a publié en mars dernier ses prévisions préélectorales, les perspectives économiques annoncées pour le Canada ont été tantôt tièdes, tantôt propices à déclencher une crise avant de retomber dans un juste milieu précaire dans une conjoncture politique qui n’a pas cessé de basculer. Dans son plus récent référentiel prébudgétaire, le DPB comptabilise un déficit de 45 G$ pour la période comprise entre l’EF 2026 et l’EF 2030 en raison de la léthargie des perspectives économiques seulement. Nos prévisions internes sont marginalement plus résilientes; toutefois, un plan crédible justifie une vigoureuse provision pour éventualités dans l’environnement volatil actuel.

Le premier ministre Mark Carney — aujourd’hui responsable politique, mais économiste dans l’âme — sait qu’une structure-cadre budgétaire crédible est une feuille de route pluriannuelle, et non un plan de dépenses annuel. Nous nous attendons à ce que ce prochain budget encadre officiellement les paramètres budgétaires pour les vastes décisions à prendre pendant le déroulement du mandat de ce gouvernement. (Et nous ne nous attendons pas à ce que les autres partis viennent tout de suite entraver ce mandat minoritaire.)

UNE SURCHARGE D’INFORMATION

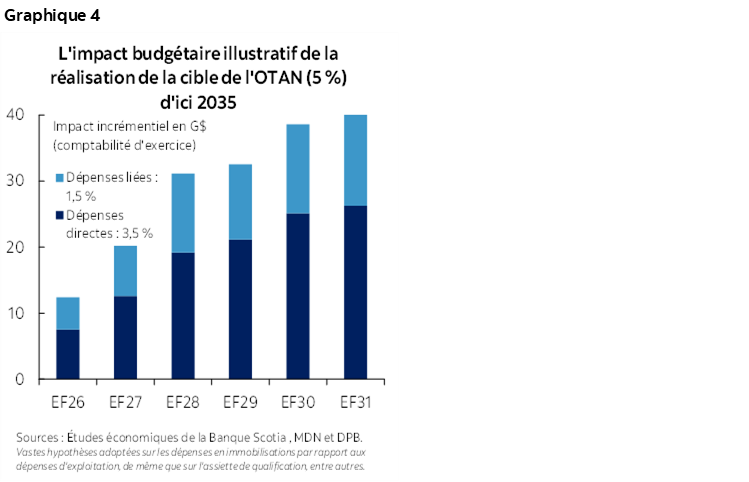

L’absence de budget n’a pas freiné les dépenses. Le nouveau gouvernement a déjà comptabilisé environ 112 G$ de dépenses nouvelles (pour la période comprise entre l’EF 2026 et l’EF 2030) d’après les estimations du DPB. Nous arrivons à des chiffres comparables en ajoutant chaque année aux déficits des prochains exercices financiers une provision incrémentielle de ~20 G$ (graphique 3). Cette provision tient compte de la baisse de l’impôt sur le revenu des particuliers de juillet, de l’augmentation à 2 % des dépenses militaires, des nouvelles mesures adoptées pour le logement et de l’annulation de la taxe sur les services numériques. Nous estimons que les deux tiers environ des promesses faites durant la campagne ont déjà été mises en œuvre dans les six premiers mois du mandat.

Des débours plus considérables ont été télégraphiés. Dans les semaines qui précèdent le dépôt du budget, le gouvernement a déjà annoncé des mesures d’abordabilité et de sécurité représentant essentiellement 10 G$ sur cinq ans. Dans le même temps, la liste des engagements non financés et des pressions budgétaires ne cesse de s’allonger. Le ministre des Finances a conditionné les Canadiens à des déficits plus considérables dans les années à venir ou, au moins, n’a pas réfuté les annonces de certains prévisionnistes qui s’attendent à des déficits dans les trois chiffres — ce qui constitue un risque, sans toutefois qu’il s’agisse de notre référentiel.

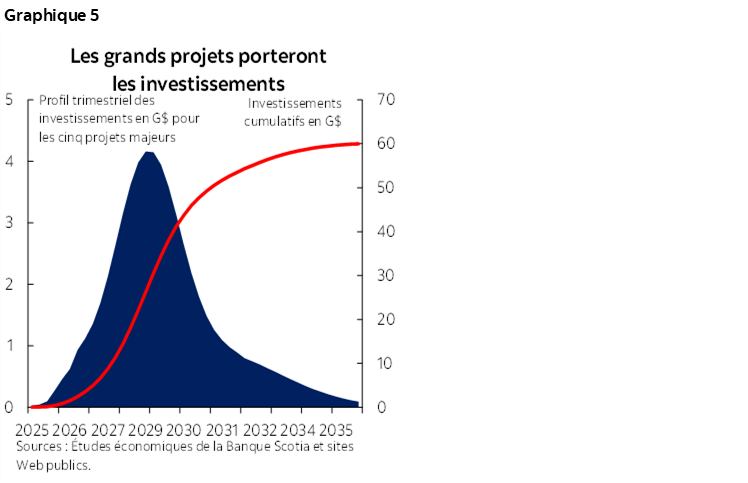

Le poste comptable potentiellement le plus onéreux pourrait correspondre à un nouvel acompte sur le nouveau programme de sécurité (qui est aussi beaucoup plus important). Ottawa voudra montrer qu’il franchit des étapes crédibles en s’acquittant de son nouvel engagement envers l’OTAN, soit 5 % du PIB par an dans la prochaine décennie (3 % pour les dépenses militaires et 1,5 % pour les débours assimilés). Pour tenir parfaitement cet engagement, il faudrait engager des coûts budgétaires incrémentiels de ~135 G$ sur les cinq prochaines années (en adoptant réfuté les annonces de certains prévisionnistes qui s’attendent, faut-il l’admettre); or, il est improbable que cette somme soit tout de suite comptabilisée (graphique 4). L’impact budgétaire du prochain budget repose sur le parcours, la composition et la captation des dépenses « attenantes » — et surtout sur un jugement politique sur « ce qui est juste assez ».

Les infrastructures liées — mais non limitées — aux projets majeurs en gestation constituent un autre point de pression. Le nouveau Bureau des grands projets devrait non seulement promouvoir les projets d’intérêt national, mais aussi permettre de structurer et de concerter le financement de ces projets dans les cas nécessaires. Le gouvernement fédéral a récemment adopté un engagement ferme pour le premier des cinq projets sélectionnés dans la liste abrégée — soit le petit réacteur modulaire de Darlington, qui coûtera 2 G$ environ — et pourrait vraisemblablement faire suivre les détails sur les quatre autres projets. Ces projets pourraient permettre de réaliser des gains rapides et permettre de faire avancer rapidement la filière d’investissement (graphique 5). Le prochain cycle de projets, qui sera annoncé à la mi-novembre, obligerait vraisemblablement le gouvernement à intervenir plus massivement, puisque ces projets se situent aux étapes embryonnaires du développement (ce qui comporte un plus grand risque).

Nous ne nous attendons pas à ce qu’Ottawa calcule l’intégralité des coûts de tout son plan d’investissements et les comptabilise dans ce budget — qui s’étendra aux infrastructures, aux projets majeurs, à la défense militaire, à la lutte contre les dérèglements climatiques et au logement; toutefois, nous serons attentifs à l’éclairage qui sera apporté au moyen de réaliser ces ambitions dans le bilan. La mécanique de la réalisation est importante : il faut savoir qui mènera les projets, comment ils seront structurés (dépenses opérationnelles ou en immobilisations et financement par le budget ou hors budget, entre autres) et si les entités existantes sont suffisamment capitalisées ou, plus vraisemblablement, à combien s’élèveront les dépenses en immobilisations incrémentielles qui pourraient s’ajouter — par rapport aux dépenses existantes ou à celles qui viennent de jaillir. Nous serons également attentifs aux nouvelles précisions apportées sur les recoupements dans les cas où les investissements pourraient cocher les cases par rapport à différentes priorités pour la même valeur en dollars.

La compétitivité est un autre thème attendu dont les incidences budgétaires (immédiates) sont imprécises. Le gouvernement a télégraphié que le budget mettra à l’honneur la compétitivité fiscale des entreprises, en affirmant qu’il adoptera une nouvelle stratégie pour la compétitivité climatique. Il est concevable qu’il puisse déclencher la révision de la fiscalité des entreprises promise pendant la campagne; dans le même temps, l’expansion possible ou la prorogation de l’engagement complet des investissements est une option tangible qui ne ferait probablement pas obstacle à ses constatations. La stratégie de la compétitivité climatique sera probablement intégrée dans l’ensemble du programme d’investissements. Déjà, le gouvernement mène une série d’incitatifs d’investissements; c’est pourquoi nous surveillerons les autres changements qui seront apportés aux politiques ou à la réglementation, par exemple l’élimination du plafond des émissions dans le secteur pétrogazier ou les changements potentiels qui seront apportés au régime des émissions industrielles de carbone.

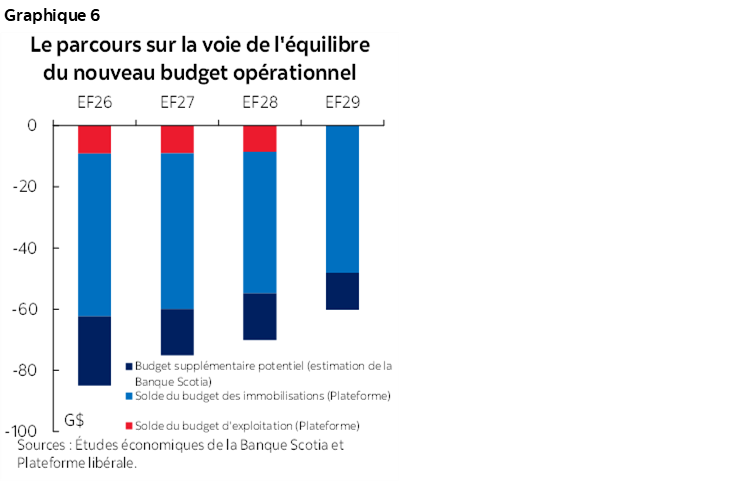

Ce ne sont pas toutes les mesures qui devraient faire plonger le gouvernement plus profondément en territoire déficitaire. Le gouvernement fractionnera le résultat final entre les comptes d’exploitation et les comptes des dépenses en immobilisations; l’intention consiste à équilibrer le « budget de fonctionnement » dans les trois prochaines années. On a défini les investissements comme des débours qui créent des actifs — publics ou privés —, soit aussi bien les dépenses en immobilisations au sens traditionnel que les outils plus discrétionnaires comme les incitatifs fiscaux, les programmes d’aide au logement et les transferts conditionnels. La plateforme électorale a dressé le portrait de confortables investissements financés par le déficit courant de l’ordre de 2 % sur l’horizon prévisionnel (graphique 6) malgré la détérioration des perspectives économiques (et du plaidoyer pour accroître les dépenses), ce qui pourrait accroître encore le déficit, du moins dans le court terme.

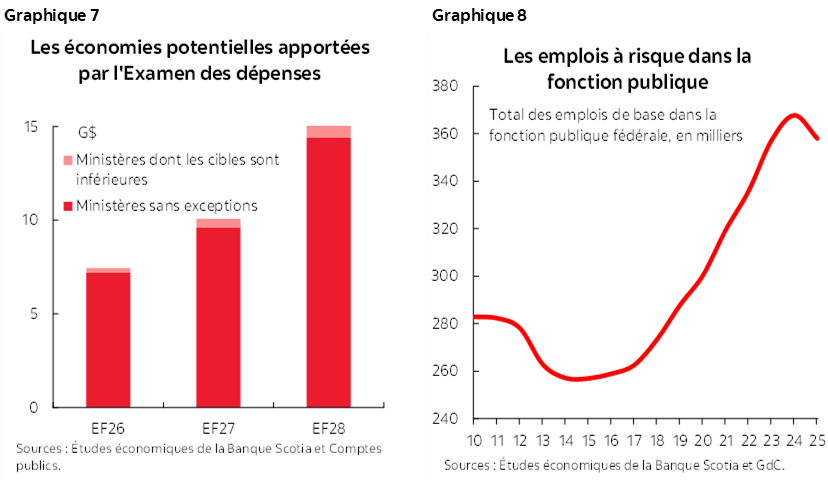

Les plans d’austérité des dépenses sont ambitieux, mais crédibles. Les propositions sur les économies obligatoires des ministères (qui commencent à 7,5 % dans l’EF 2027 pour passer à 15 % dans l’EF 2029) cadreraient avec l’engagement de la plateforme qui permettrait de les rapprocher de 15 G$ en réductions annuelles de dépenses d’ici la troisième année et qui seraient probablement comptabilisées dans ce budget (graphique 7). Le premier ministre a affirmé la volonté du gouvernement dans son discours prébudgétaire, en laissant entendre qu’il allait sacrifier « ce que l’on souhaitait » pour privilégier « ce qu’il nous faut », ce qui consisterait probablement à sabrer dans les programmes et à miser sur l’attrition des effectifs, dont les chiffres ont augmenté dans les dernières années et représentent un peu plus de la moitié des dépenses de fonctionnement du gouvernement fédéral (graphique 8).

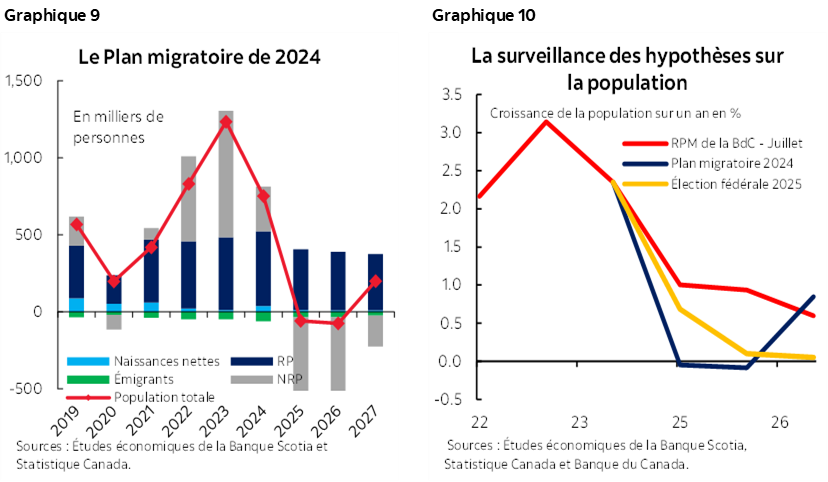

Finalement, le budget devrait comprendre un nouveau plan migratoire. Le plan de l’an dernier prévoyait une modeste baisse des cibles correspondant au nombre de résidents permanents, une cible pour l’attrition des résidents non permanents au pays, ainsi qu’une longue liste de changements à apporter aux programmes visant les résidents permanents comme les résidents non permanents. Selon les calculs du gouvernement, la croissance de la population devrait être freinée cette année et l’an prochain, avant de repartir légèrement à la hausse en 2027 (graphique 9). Nos prévisions — comme celles de la Banque du Canada — tiennent compte d’un risque d’exécution en supposant une plus lente décélération, ce qui cadre avec les données oubliées jusqu’à maintenant (graphique 10). Nous serons attentifs aux mises au point qui pourraient modifier ce parcours et, indirectement, les perspectives budgétaires.

UNE PENTE SPÉCULATIVE

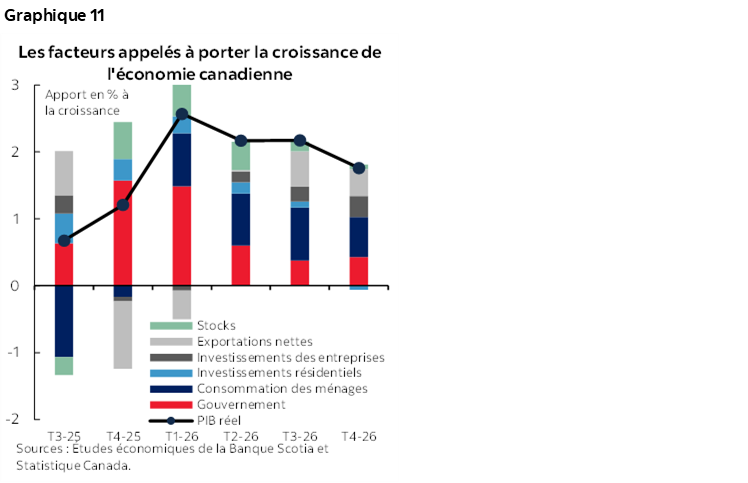

Prédire l’accroissement des déficits et de la dette dans le budget est un jeu de dupes. Le ralentissement de la croissance dans le court terme et les forts vents contraires structurels dans le moyen terme donnent au gouvernement certains motifs économiques de mener une politique budgétaire moins rigoureuse. La Banque du Canada a à juste titre confié ce rajustement à l’administration budgétaire. Nos prévisions tiennent déjà compte d’un relèvement budgétaire annuel de ~0,5% du PIB pour les investissements plus considérables à consacrer aux infrastructures publiques sur l’horizon prévisionnel, ce qui cadre essentiellement avec ce qui a été annoncé jusqu’à maintenant, puisque les dépenses de l’État devraient assurer l’essentiel du relèvement du profil de la croissance du Canada à terme (graphique 11). Nous entrevoyons dans ce budget un risque de révision à la hausse, ce que nous abordons toutefois avec une saine dose de réalisme, puisque les dépenses d’infrastructures sont bien connues pour leurs dépassements de coûts et leurs retards dans la mise en œuvre.

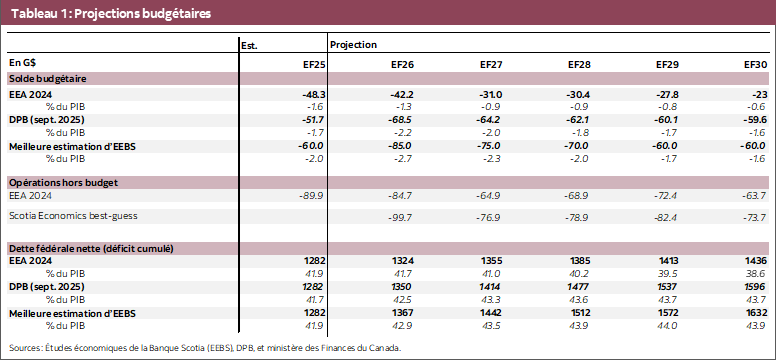

dette nette à un niveau légèrement supérieur sur l’horizon prévisionnel. Sans guère de conviction, nous ébauchons un parcours de la dette qui évolue à la hausse en 2027 — à environ 2 points de pourcentage de plus qu’aujourd’hui — avant de se tasser aux environs de 44 % du PIB sur l’horizon prévisionnel (contre une estimation de 41,7 % dans l’EF 2025). Rappelons que la Plateforme libérale comptabilisait une dette cime de 42,7 % en 2027, avant que cette dette se replie légèrement sur l’horizon de planification de cinq ans.

D’après ce calcul, la puissance de feu budgétaire est déjà engagée dès le départ; or, elle laisse encore une certaine marge de manœuvre pour des mesures complémentaires. Les déficits pourraient s’établir à 85 G$ environ cette année (2,7 % du PIB dans l’EF 2026) et essentiellement à 75 G$ (2,3 % du PIB) l’an prochain, avant de dériver à la baisse quelque part entre 1,5 % et 2 % sur l’horizon prévisionnel. Il s’agit d’une hausse de 182 G$ par rapport au référentiel préélectoral du DPB (pour la période comprise entre l’EF 2026 et l’EF 2030) et de presque 200 G$ de plus que la dernière mise à jour budgétaire du précédent gouvernement en décembre 2024. (Cf. le tableau 1 ci-après.)

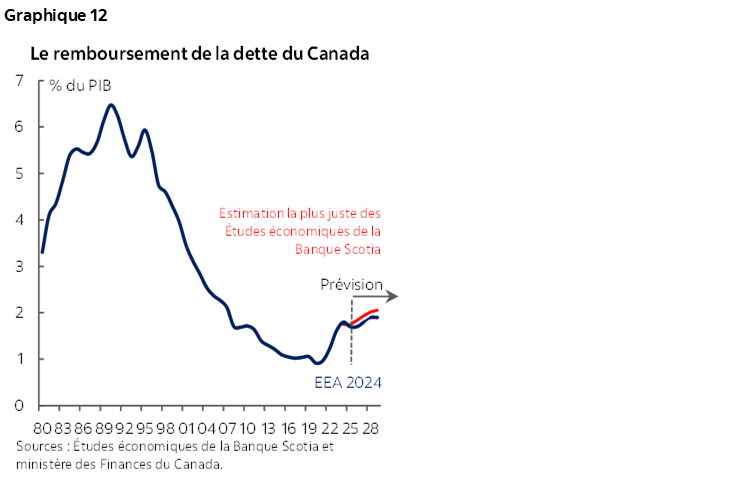

Selon ce profil, le remboursement de la dette se relèverait probablement légèrement sur l’horizon prévisionnel. Les charges de remboursement de la dette se sont probablement chiffrées à près de 54 G$ dans le plus récent exercice budgétaire (EF 2025), soit 1,8 % du PIB; le gouvernement fédéral a donc probablement dégagé un excédent primaire légèrement positif, d’ici à ce que l’on publie les détails des Comptes publics. Cette somme pourrait se hisser à 75 G$ (2,1 % du PIB) sur l’horizon prévisionnel — ce qui est peu selon les normes statistiques, mais ce qui est orientationnellement inconfortable — d’autant plus que ces estimations sont fondées sur des perspectives de taux d’intérêt relativement tièdes (graphique 12).

Il faut reconnaître que nous établissons essentiellement ce profil par triangulation. Le gouvernement fédéral vise à réaliser un plan d’investissements ambitieux, ancré sur des délais et aussi ambitieux, mais quand même plausible — sans effaroucher les marchés avec une trajectoire d’endettement potentiellement vertigineuse. Nous nous attendons aussi à ce que le gouvernement veuille adopter une structure-cadre qui permettrait de s’adapter à une détérioration économique légère (et supplémentaire) tout en se réservant une marge de manœuvre pour un autre plan budgétaire au moins.

Essentiellement, le gouvernement a d’autres outils budgétaires auxquels il peut s’en remettre pour atteindre ses objectifs ultimes qui — si le plan est bien exécuté — n’auraient pas pour effet d’alourdir dans la même mesure le fardeau du déficit et de la dette.

LES PETITS CARACTÈRES

Ottawa peut hausser ses ambitions nettement au-delà du déficit imprimé en s’en remettant à d’autres postes du bilan fédéral. On peut financer les projets majeurs grâce à des prêts, à des garanties, à des prises de participation ou à d’autres mécanismes ingénieux — souvent dans le cadre des instruments de l’État — en se servant des actifs pour adosser les accords financiers même si les fonds à engager d’emblée obligent à emprunter davantage dans le court terme. De plus, les achats de biens d’équipement comme le matériel militaire sont comptabilisés dans les actifs non financiers et sont passés dans les dépenses (ou sont amortis) graduellement selon le principe de la comptabilité d’exercice. Seule une fraction de ces coûts se répercute chaque année sur le déficit, même si Ottawa doit continuer d’emprunter d’emblée.

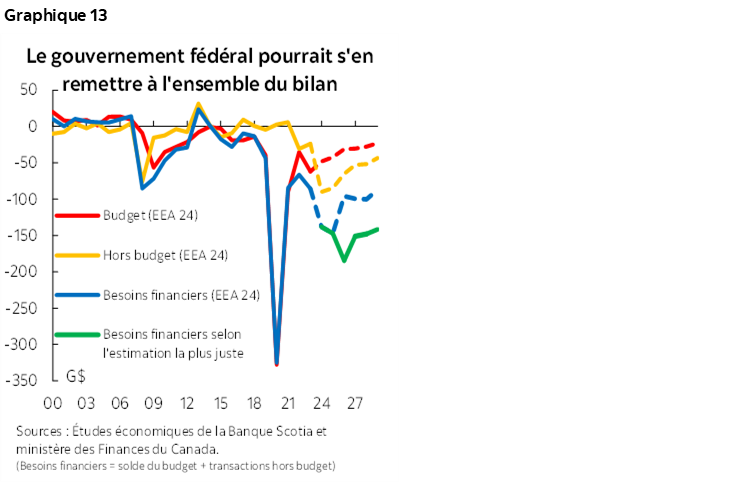

Ces dépenses seraient comptabilisées dans les « transactions non budgétaires ». Normalement, hors des périodes de crise, ces dépenses sont discrètes parce que la plupart des grandes sociétés d’État à vocation économique sont appelées à être financièrement autonomes; pourtant, l’Énoncé économique de l’automne prévoyait toujours qu’elles viendraient ajouter de 80 G$ à 90 G$ de plus dans les besoins en emprunts bruts cette année et l’an prochain, avant de s’amoindrir dans la fourchette de 60 G$ à 70 G$ (graphique 13). En référentiel, nous estimons essentiellement que ce budget pourrait prévoir un nouveau supplément de ~15 G$ cette année et de ~10 G$ à 12 G$ dans les exercices financiers suivants. Ces sommes sont inférieures à la hausse projetée des déficits; or, elles ne sont pas comparables, puisque les postes non budgétaires peuvent donner lieu à un endettement supérieur et à un plus grand potentiel pour attirer les investissements.

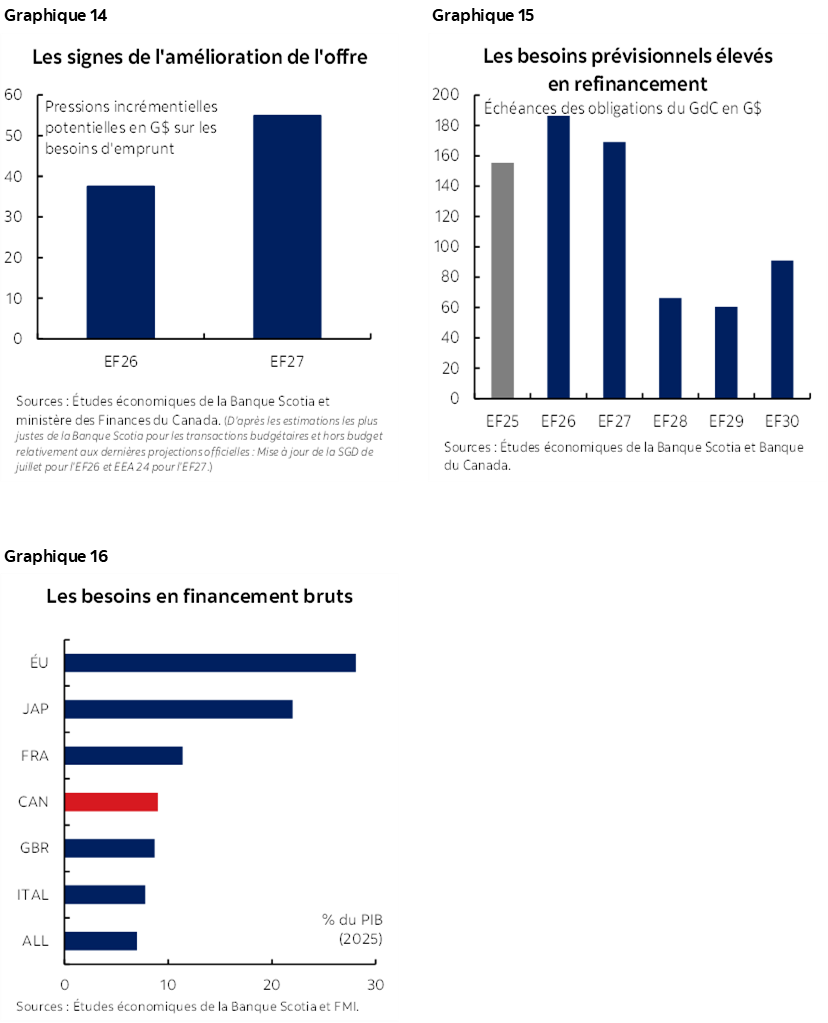

L’impact net pour les marchés obligataires pourrait augmenter considérablement l’offre dans une période au cours de laquelle les besoins en refinancement restent considérables (graphiques 14 et 15). Puisque les besoins en émissions obligataires augmentent et que la demande est incertaine, surtout pour les titres portant des échéances plus lointaines, un potentiel déséquilibre de l’offre ou de la demande pourrait amplifier le risque relatif à la durée. Les besoins en financements bruts du Canada (pour le gouvernement en général) en pourcentage du PIB sont essentiellement secondaires, mais sont privés des protections offertes par le statut de monnaies de réserve (graphique 16). Dans une économie ouverte aussi modeste que le Canada, cette dynamique accroît la sensibilité aux chocs externes et met en relief l’importance des signaux budgétaires crédibles pour ancrer la demande.

IL N’Y A PAS D’AUTRE CHOIX QU’ALLER DE L’AVANT

Un changement de régime budgétaire s’opère. La structure-cadre du budget de fonctionnement doit imposer de la rigueur dans les dépenses des programmes et dans la gestion des effectifs et réclame explicitement des « sacrifices ». Par contre, le nouveau budget des dépenses en immobilisations est destiné à dépenser — mais selon de vastes définitions et un critère promis de « résultats » qui demandera du temps avant de faire ses preuves. Le critère de la crédibilité consiste à savoir si le gouvernement s’engage non seulement à mesurer les résultats, mais aussi à s’engager à les produire.

La voie à suivre est exiguë, mais non négociable. Le modèle canadien de la hausse constante des dépenses de consommation à l’heure actuelle est intenable, surtout dans un nouveau régime mondial de plus en plus dicté par les politiques américaines. En amorçant simplement la demande à court terme sans corriger les problèmes structurels, le Canada reprendrait un modèle qui s’apparente aux pays européens comparables dont la croissance est faible, en reproduisant la dérive budgétaire et les perspectives de croissance timorée qui définissent aujourd’hui une grande partie du vieux continent. Par contre, l’austérité généralisée affaiblirait le pays aujourd’hui, et le laisserait moins bien préparé à tout ce à quoi il peut s’attendre.

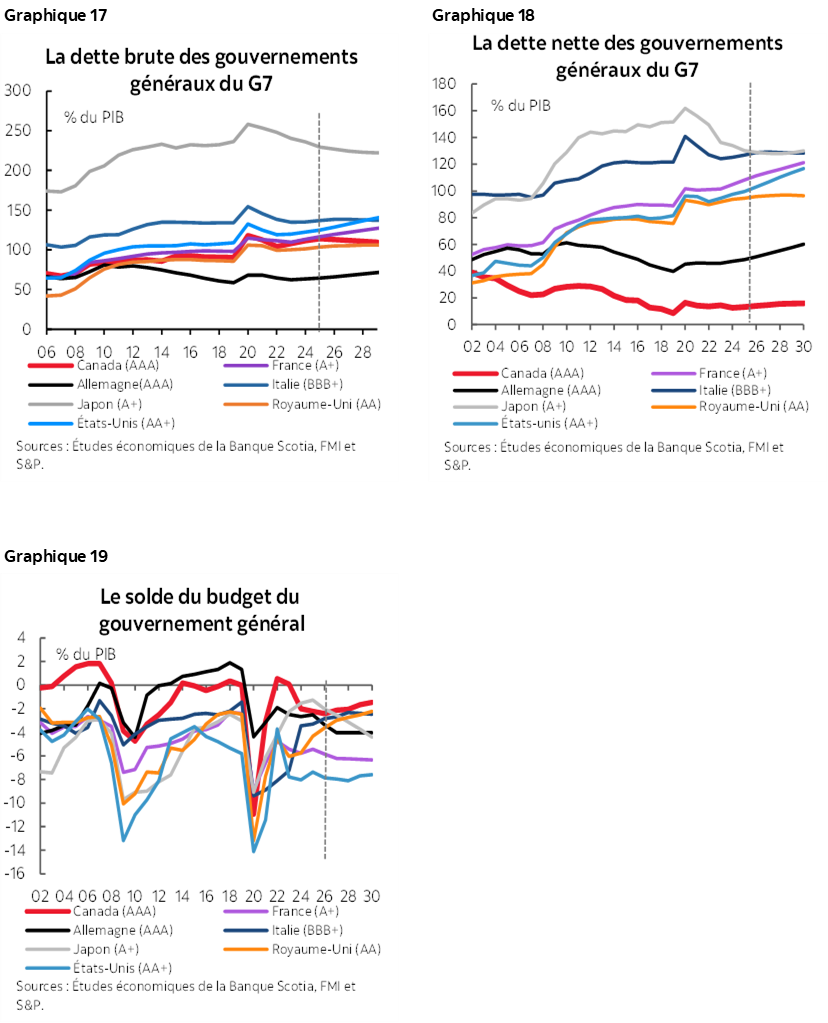

Il est improbable que les marchés décortiquent chaque poste du budget. Ce qu’ils verront, c’est un gouvernement qui tâche de faire basculer son économie pour passer de la consommation à l’offre en misant sur ses bilans relativement sains. Cette composition mérite généralement une plus grande tolérance pour l’activité financée par déficit, surtout lorsque le parcours de la dette finit par évoluer à la baisse. Les positions de la dette nette et de la dette brute du Canada par rapport aux pays comparables ne sont pas alarmantes, même si elles ne sont pas attrayantes; elles sont toutefois privées du statut de réserve de certains pays, et les liquidités moindres limitent les marges de manœuvre confortables dans le court terme (graphiques 17 à 19). De plus, nous n’avons pas encore vu de budgets provinciaux dans lesquels certaines grandes provinces sont mises très rude épreuve par les droits de douane actuels, ce qui se répercutera également sur leurs résultats.

La conjoncture à court terme est implacable. La forte exposition du Canada à la politique commerciale et à la politique de sécurité des États-Unis s’accompagne du risque douanier, de tensions bilatérales et du spectre brandi par la reconduction de l’ACEUM. Une détente entre le Canada et les États-Unis pourrait être annoncée — ou se dérouler — à tout moment. Toute surprise de Washington ferait probablement ombrage à un discours budgétaire misant sur une stratégie à long terme. Dans ce climat, la volatilité est bruyante — et que les nouvelles soient bonnes ou mauvaises, la vulnérabilité du Canada aux sautes d’humeur de la politique américaine pourrait dominer l’actualité pour l’instant.

La patience de concert avec une prise de risque disciplinée est sans doute le meilleur pari à long terme pour les Canadiens.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.