- Les Canadiens auront droit à une première mise au point sur les progrès accomplis dans le plan de mille milliards de dollars du gouvernement Carney à déposer le 28 avril 2026 en vertu de sa nouvelle structure-cadre budgétaire. L’Énoncé économique du printemps 2026 sera déposé dans une conjoncture mondiale très incertaine, qui ne fait que renforcer le plaidoyer pour une ambitieuse stratégie fédérale menée par les investissements.

- Même si l’activité économique à court terme continue de se ralentir, une reprise devrait s’installer lorsque les risques se dissiperont. Puisque le risque inflationniste paralyse la Banque du Canada pour l’instant, le fardeau à court terme bascule plus nettement dans la politique budgétaire – dans laquelle la préservation de l’optionnalité pourrait constituer le pari le plus sûr si les risques de baisses se matérialisent.

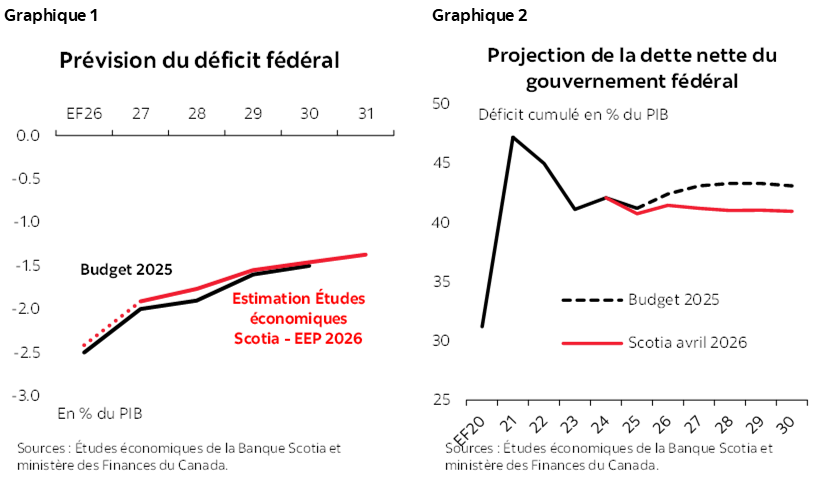

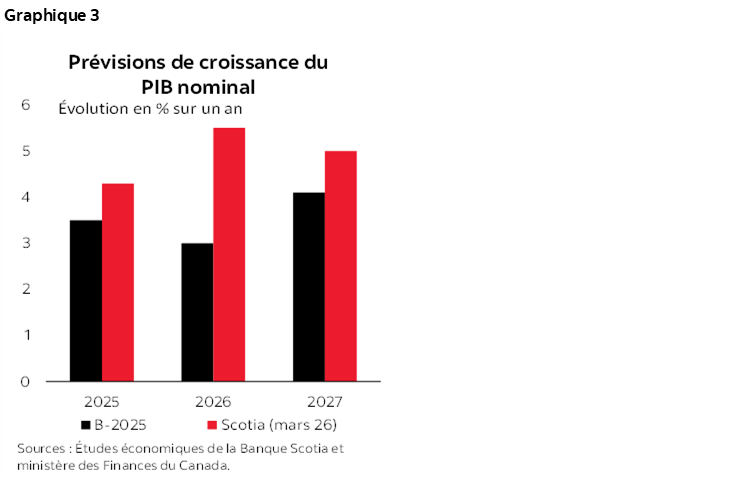

- Malgré la multitude de vents contraires, un profil de croissance nominale plus vigoureux pourrait laisser entrevoir une marge de manœuvre budgétaire supplémentaire dans ce compte rendu, ce qui pourrait ouvrir la porte à de nouvelles dépenses, même si nous supposons que l’État les engagera dans les contours du précédent profil du déficit. Les ratios d’endettement pourraient s’améliorer considérablement dans ce scénario, en tenant compte des importantes révisions rétrospectives du PIB (graphiques 1 et 2).

- Ce compte rendu interviendra dans un environnement de marchés très volatils. Il est improbable que l’intervention budgétaire bien ciblée – de concert avec un résultat qui pourrait ne pas être nettement différent – fasse bouger les marchés dans le court terme. Les signes que le programme des investissements s’accélère seront plus importants, à l’heure où certains investisseurs pourraient rester prudents du point de vue du risque de l’exécution – et du risque géopolitique.

- Dans l’ensemble, ce compte rendu portera vraisemblablement sur le maintien de la progression et sur l’affinement de sa réalisation, en préparant les assises de mesures plus audacieuses dans le budget de 2026.

PERSPECTIVES

Les Canadiens seront témoins de la nouvelle tournure des finances fédérales le 28 avril. L’Énoncé économique du printemps devrait constituer une première mise au point sur les progrès accomplis depuis que le gouvernement Carney a dévoilé, dans son budget de l’an dernier, son plan d’investissements de mille milliards de dollars dans une nouvelle structure-cadre budgétaire.

Le déploiement de la politique a été fulgurant : la plupart des engagements de la campagne avaient déjà été concrétisés après à peine un an. Le Bureau des grands projets va bon train, grâce à une florissante pépinière de projets actuellement valorisés à 126 G$. La nouvelle Stratégie industrielle de défense guide désormais la mise de fonds de 82 G$ du budget pour donner suite à l’engagement de 5 % des Alliés de l’OTAN. L’organisme consacré au logement est opérationnel, les cibles migratoires se révèlent contraignantes, et le gouvernement intervient déjà sur le front de la réduction de la voilure du secteur public.

Cet élan devrait se poursuivre. Après avoir conquis une légère majorité, le gouvernement est parfaitement en mesure de poursuivre son programme. Bien qu’il soit plus probable que le budget de l’automne fasse état d’une réinitialisation complète du mandat, ce compte rendu devrait soutenir la progression, en misant sur les vents favorables du budget dans le court terme pour renforcer les plans d’investissement sans trop déroger au parcours budgétaire de novembre.

ÉBAUCHER LES PRÉVISIONS

L’avenir reste très incertain. Les risques ont basculé depuis le dépôt du budget, et même si la croissance de 2025 est ressortie plus vigoureusement qu’attendu, l’horizon à court terme reste assombri par des risques de baisses considérables – notamment les renégociations de l’ACEUM. Les prévisions du secteur privé sont donc les meilleures estimations provisoires dans cette mise à jour, grâce au large éventail de résultats potentiels.

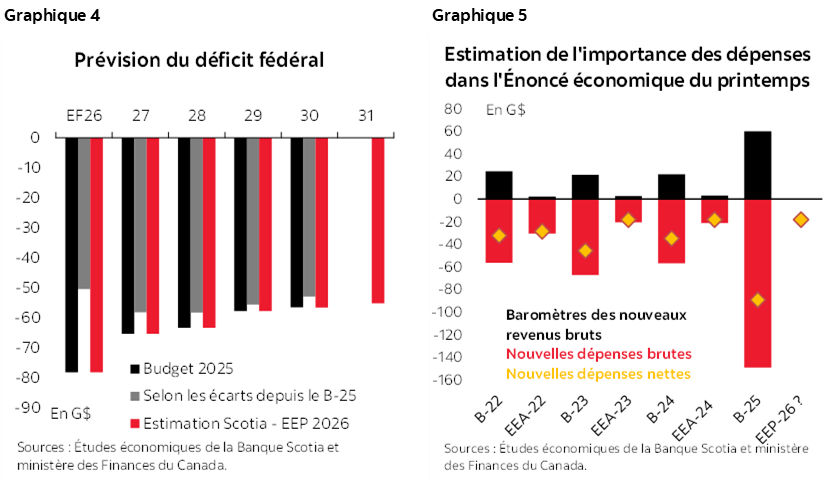

Le point de départ est au moins plus solide. En 2025, la croissance du PIB nominal a gagné près d’un point de pourcentage entier de plus qu’au moment du budget, et les révisions rétrospectives relèvent encore l’assiette de la croissance (graphique 3). Le PIB de la fin de 2025 est aujourd’hui estimé essentiellement à 63 G$ (deux points de pourcentage) de plus que ce qu’on avait supposé. À terme, un choc positif des conditions des échanges commerciaux lié au conflit avec l’Iran devrait permettre d’accroître la croissance nominale – baromètres phares pour la capacité budgétaire.

Il est peut-être prématuré de comptabiliser tout de suite l’intégralité de ces gains. Les données du début de l’année montrent que l’économie s’est ralentie, que les risques d’inflation restent élevés et que l’incertitude est grande. L’activité est toujours étayée par les précédentes baisses de taux et par les dépenses des gouvernements, même si l’économie continue de tourner au ralenti. Une reprise devrait se confirmer à mesure que l’année avance, selon les dernières prévisions des Études économiques de la Banque Scotia, à la condition toutefois que les investissements du secteur privé prennent le relais.

Nous restons prudemment optimistes pour ce qui est du plan d’investissement à plus long terme, ce qui est toutefois prématuré, puisque la preuve statistique sans appel se fait attendre. Selon le relèvement de 0,5 point de pourcentage (du PIB) dont nous tenons déjà compte dans nos prévisions pour ce qui est des investissements des gouvernements – et compte tenu des dérapages et des dépassements qui se sont produits –, Ottawa pourrait limiter ses autres engagements bilanciels, du moins pour l’instant, tant que son programme n’aura pas pris plus de vitesse. (Cf. l’encadré 1 : Allongez le pognon... ou les projets!)

Le rééquilibrage budgétaire est plus compliqué dans cet environnement. Nous serons attentifs à un discours qui cadre avec la conjoncture économique à court terme tout en renforçant la crédibilité du programme d’investissements à plus long terme. Puisqu’une aide budgétaire à court terme d’environ 4,2 G$ est déjà appelée à se matérialiser dans les prochains mois et que le risque d’inflation a basculé à la hausse, une approche circonspecte, fondée sur les risques, préserverait l’optionnalité qui permettrait de lancer d’autres mesures de relance, chemin faisant, si les risques de baisse se matérialisent.

Même dans ce cas, ce compte rendu penchera probablement légèrement en faveur d’un plus grand activisme budgétaire à la marge.

LA PIERRE D’ASSISE BUDGÉTAIRE À TERME

Le gouvernement fédéral continue de télégraphier sa volonté claire de s’en remettre à son bilan pour étayer la croissance à plus long terme. Il a fait preuve d’une réceptivité relativement contenue aux pressions qui pèsent sur l’abordabilité. Depuis le budget de 2025, Ottawa a annoncé de nouvelles mesures de relance qui se chiffrent essentiellement à 14,6 G$ (jusqu’à l’EF 2030), dont l’Allocation canadienne pour l’épicerie et les besoins essentiels, appelée à remplacer le crédit pour la TPS/TVH, la suspension temporaire de la taxe sur l’essence et des mesures d’allégement fiscales ciblées pour les primo-accédants à la propriété.

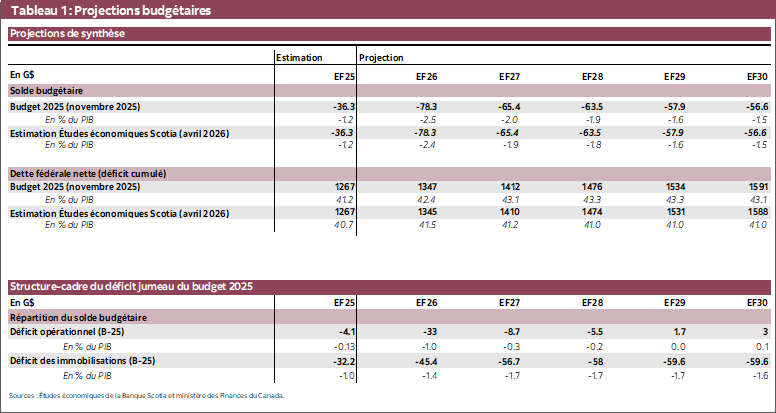

Toutes les autres dépenses devraient être essentiellement contenues dans le profil du déficit existant. Les déficits projetés dans le budget de 2025 culminent à 2,5 % du PIB dans l’EF 2026 avant de se rétrécir constamment pour s’établir à 1,5 % d’ici l’EF 2030. Depuis, l’acquis plus solide de la croissance de 2025 et les révisions rétrospectives du PIB laissent entrevoir une importante amélioration budgétaire en amont de ce compte rendu. À eux seuls, ces impacts pourraient rogner plusieurs milliards de dollars par an sur les prévisions déficitaires, avant toutes les nouvelles mesures.

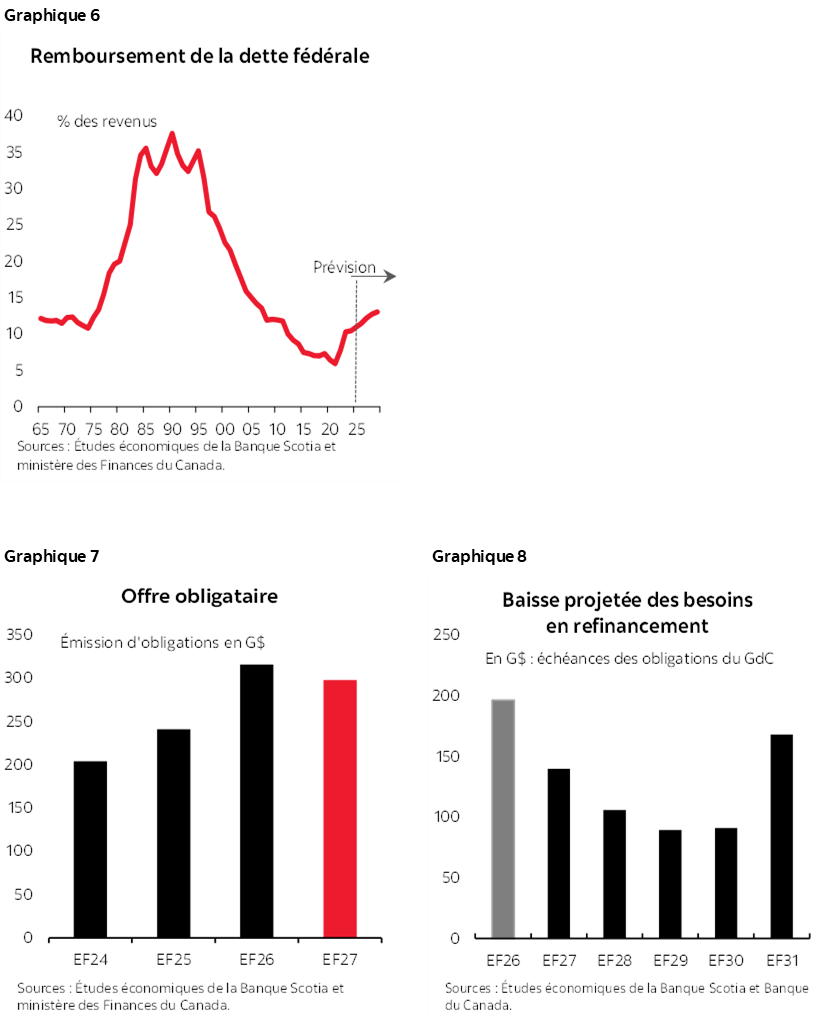

Toutefois, des détails restent incertains. Le solde budgétaire préliminaire de l’exercice clos il y a quelques semaines à peine est une inconnue, puisque les données publiées jusqu’à la fin de janvier révèlent un net durcissement par rapport aux projections : le déficit sur 10 mois s’inscrit à 31,2 G$ à peine, contre un déficit prévu de 78,3 G$ dans le rapport intitulé La revue financière. Cependant, les données plus actuelles sur les émissions obligataires anticipées laissent entendre que l’activité cadre essentiellement avec le plan précédent; ainsi, le relèvement des dépenses en fin d’exercice (ou des rajustements à la clôture de l’exercice) pourrait à juste titre réduire l’essentiel de l’écart apparent.

Selon notre estimation la plus juste, le gouvernement garde essentiellement le parcours déficitaire du budget de 2025 en dollars, en endiguant toutes les nouvelles dépenses (y compris les mesures déjà annoncées) dans la manne budgétaire potentielle (graphique 4). Nous pourrions comptabiliser, avec peu de conviction, un programme de l’ordre de 20 G$ en plus des mesures déjà annoncées de 14,6 G$ – ce qui cadre essentiellement avec les précédents comptes rendus semestriels (graphique 5). Si la manne budgétaire est plus modeste (ou plus importante) qu’escompté, nous abaisserions (ou hausserions) les nouvelles mesures potentielles en conséquence afin de veiller à ce que les déficits continuent de concorder avec le budget de 2025. Nous surveillerons attentivement les dépenses militaires, secteur qui pourrait potentiellement culminer dans les années ultérieures. (Cf. l’encadré 2 : Le coût de la sécurité.)

D’après ces hypothèses, les projections sur le remboursement de la dette resteraient essentiellement inchangées – en montant subrepticement pour devenir en quelque sorte malaisantes compte tenu de l’exposition au risque exogène (graphique 6). Dans le budget de 2025, le gouvernement avait adopté pour hypothèse un rendement des obligations du GdC à 10 ans de 3,4 %, ce qui n’est pas lointain du chiffre pisté actuellement (même s’il est volatil). La part de la dette dans le PIB pourrait afficher une amélioration considérable – et pourrait même se chiffrer à deux points de base – grâce aux importantes révisions du dénominateur. Ce scénario ne changerait pas les plans d’émission des obligations pour l’EF 2027, qui s’établissent à 298 G$ dans la Stratégie de gestion de la dette de novembre, grâce à un certain répit apporté par la baisse des besoins en refinancement à terme (graphiques 7 et 8).

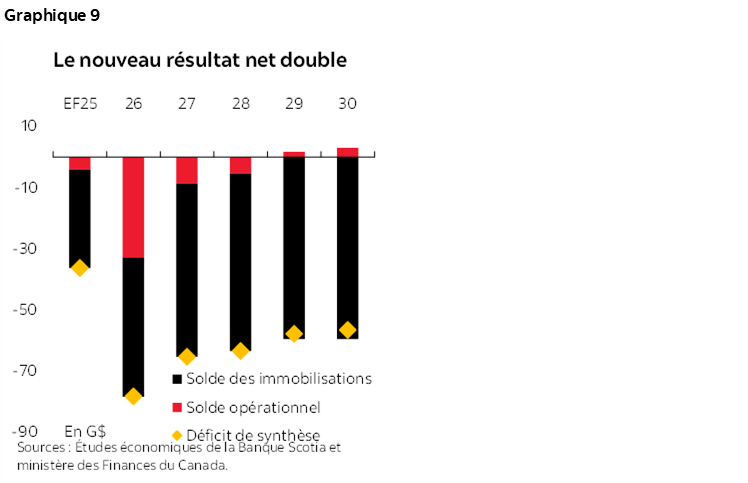

Nous nous attendons à ce que le gouvernement respecte les cibles budgétaires fixées il y a quelques mois à peine. Il s’agit entre autres des déficits qui baissent constamment en pourcentage du PIB – même si les récentes révisions rétrospectives pourraient compliquer cette trajectoire – ainsi que d’une volonté d’équilibrer le budget de fonctionnement sur un horizon de trois ans (graphique 9). Cette volonté est étayée par un examen des dépenses, qui devrait apporter des économies de 60 G$ : les premiers progrès se constatent dans les réductions annoncées des ETP et dans la portée de ces réductions, pour mieux préciser ce compte rendu. (Cf. le tableau 1 de la page 4 pour prendre connaissance des projections budgétaires.)

Si le gouvernement doit s’en remettre davantage à son bilan dans ce compte rendu, le pari le plus sûr consiste à canaliser cette capacité sur la voie des investissements à plus long terme, essentiellement dans les années ultérieures. Ainsi, la politique resterait conforme à la structure-cadre budgétaire établie en décembre dernier, en tenant compte des limites probables pour de nouveaux relèvements à court terme, tout en continuant de distancer cette approche par rapport à la tendance du précédent gouvernement de consacrer les mannes budgétaires inattendues aux dépenses opérationnelles.

RÉSERVER SON JUGEMENT

Ce compte rendu sera livré dans une conjoncture volatile. Le tumulte géopolitique avivé et le risque inflationniste relancé malmènent les marchés des obligations souveraines à l’heure où les émissions mondiales sont considérables et alors que la confiance des investisseurs est fragile. Les primes à terme restent volatiles, les corrélations entre les marchés se multiplient, et l’évolution des cours est de plus en plus portée par les actualités. Dans cet environnement, le Canada reste exposé aux répercussions du remaniement mondial des prix, même si les fondamentaux nationaux restent vigoureux.

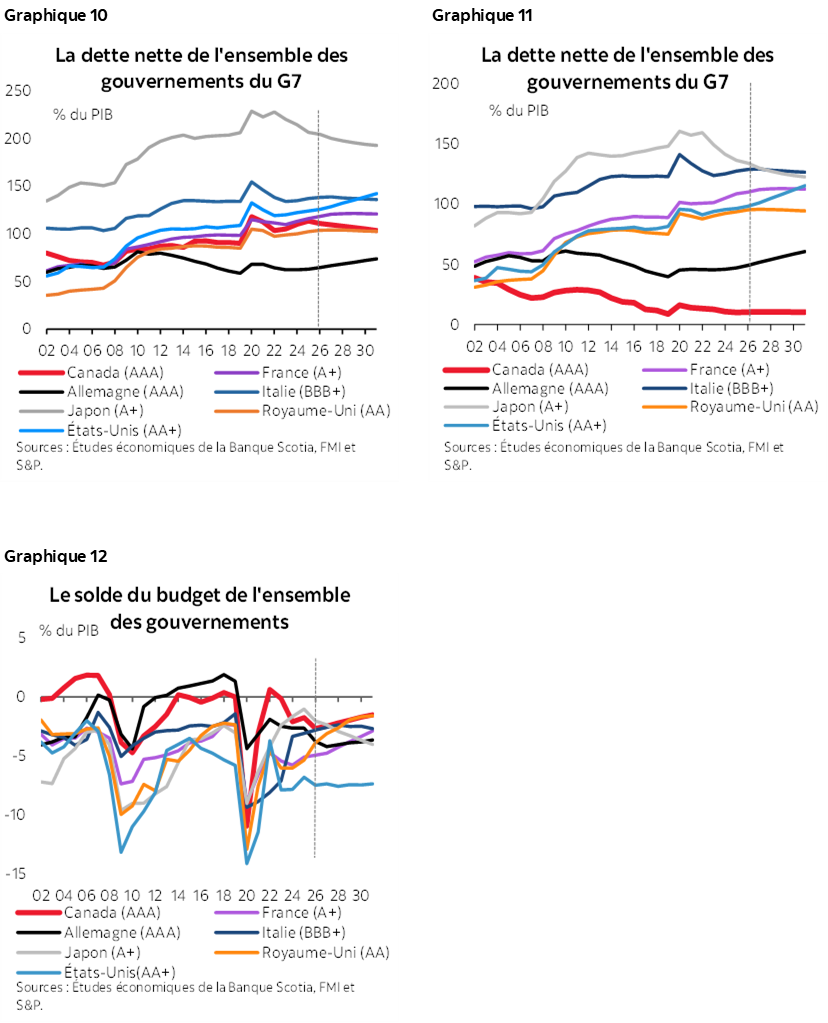

Le Canada entame cette période dans une position de solidité budgétaire relative. Dans l’ensemble des principaux indicateurs – dette générale du gouvernement en chiffres bruts et nets et solde budgétaire primaire –, il affiche une bonne tenue par rapport aux pays comparables du G7 (graphiques 10 à 12). Son statut d’exportateur net d’énergie est devenu plus prégnant malgré le choc énergétique mondial renouvelé; or, le risque d’exécution et l’incertitude liée à l’ACEUM continuent de représenter des inconvénients importants.

Dans le court terme, un profil déficitaire essentiellement inchangé – de concert avec les investissements incrémentiels – ne devrait guère avoir d’incidence sur le marché.

EN DÉFINITIVE

Les récents événements mondiaux ont renforcé – et enhardi – le programme d’investissements du gouvernement fédéral. L’intérêt augmente; or, il reste embryonnaire, puisqu’il faudra des points de preuve plus clairs pour amener les marchés à se convaincre au lieu de continuer de faire preuve d’un optimisme prudent. Il est plus probable qu’un basculement décisif de la politique ou de la stratégie budgétaire relève du budget de 2026. Ce compte rendu portera donc plutôt vraisemblablement sur le maintien de l’élan, alors que l’exécution et la réalisation devraient toujours porter le plus gros du fardeau.

ENCADRÉ 1 : ALLONGEZ LE POGNON... OU LES PROJETS!

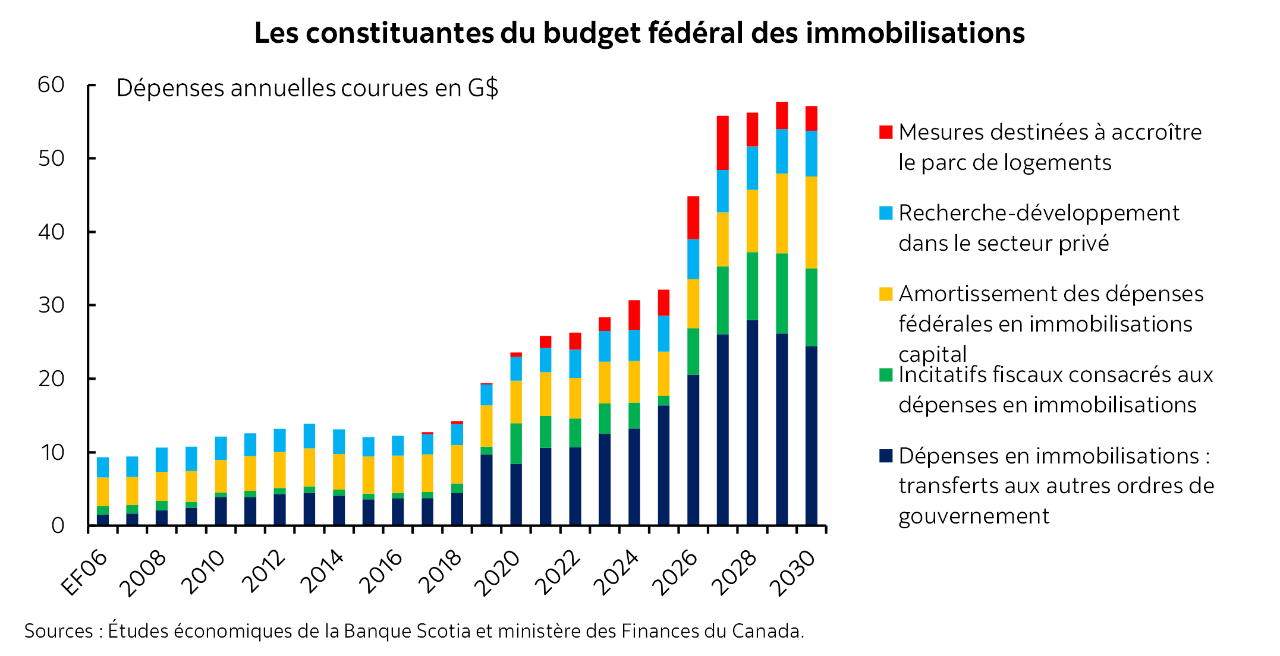

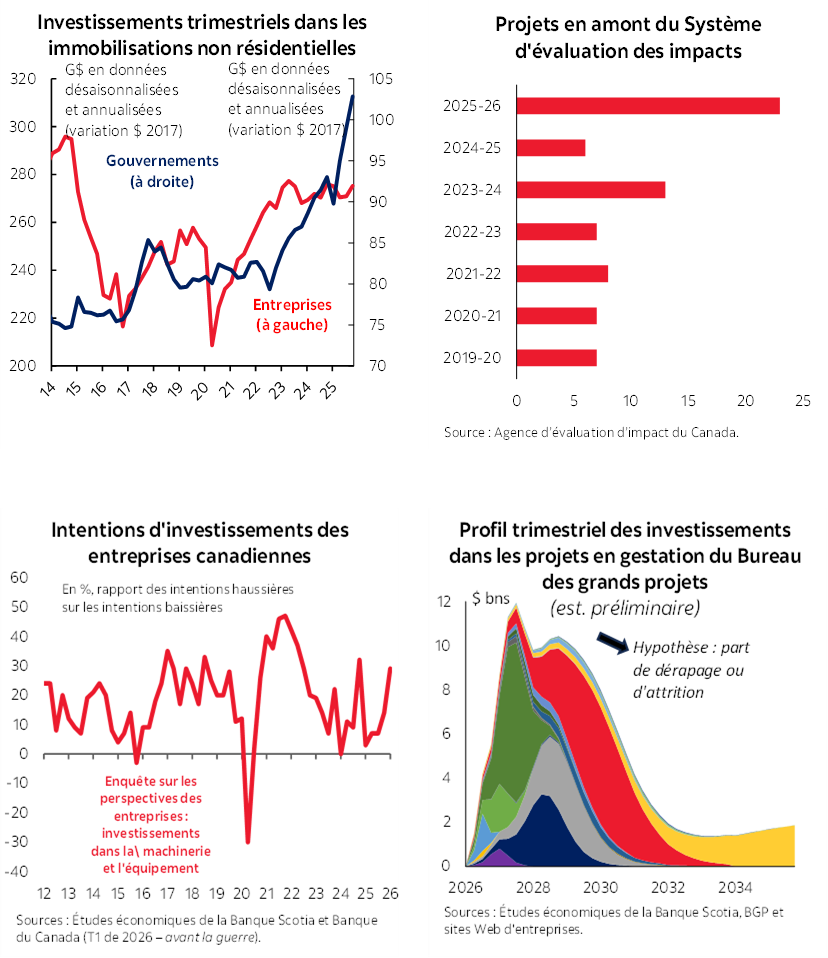

Le gouvernement a fait état d’un plan ambitieux pour se servir de son bilan afin de catalyser plus d’un millier de milliards de dollars d’investissements sur les cinq prochaines années. Les premiers signes d’un relèvement dans le secteur public sont déjà évidents dans les macrodonnées, surtout dans le bond des dépenses liées à la défense militaire et à la sécurité à la fin de 2025, de concert avec l’évolution soudaine des transferts destinés aux autres ordres de gouvernement et intégrés dans la structure-cadre budgétaire, ce qui devrait, dans l’ensemble, sous-tendre à terme la multiplication des dépenses en immobilisations du gouvernement général.

Il est encore trop tôt, selon les macrodonnées, pour assister à une importante réaction du secteur privé. Dans notre référentiel, les investissements des entreprises commencent à s’accélérer vers la fin de 2026, en culminant à partir de 2027, ce qui devrait finalement paraître dans les données sur les investissements des Comptes nationaux, qui seront précédées – imparfaitement – par les données sur les intentions d’investissements, qui sont déjà positives après avoir atteint des creux.

Nous serons également attentifs aux signaux au niveau des projets : la pépinière de projets du Bureau des grands projets totalise aujourd’hui près de 126 G$ en investissements proposés, et les projets soumis à l’Agence d’évaluation d’impact du Canada ont augmenté brusquement, puisque les délais d’approbation s’accélèrent et qu’une flopée de « décisions hâtives » sera annoncée dans les prochaines semaines. Les propositions ne seront pas toutes retenues, et ce ne sont pas non plus toutes les provinces qui ont jusqu’à maintenant souscrit à une démarche destinée à soumettre un seul projet à une seule évaluation, ce qui justifie une coupe considérable – comme en témoigne notre modélisation pour l’instant.

Même dans ce cas, et dans l’ensemble, ces indicateurs font basculer les risques légèrement à la hausse. Il s’agit d’un espace à surveiller.

ENCADRÉ 2 : LE COÛT DE LA SÉCURITÉ

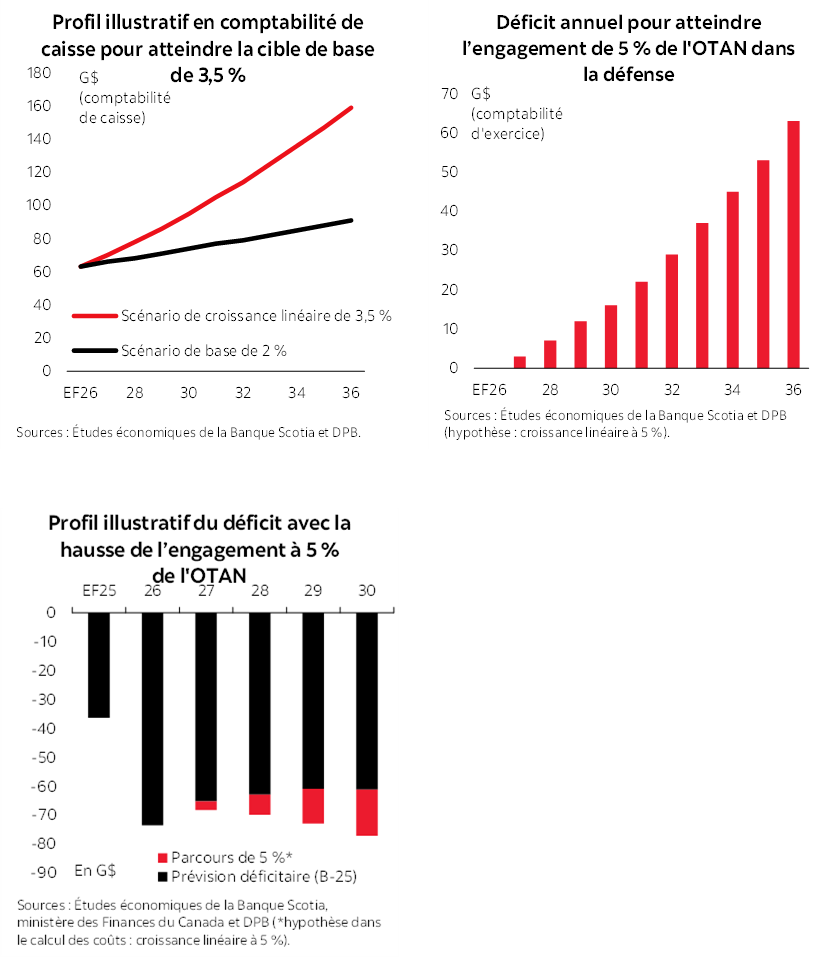

Le gouvernement fédéral s’est engagé à atteindre la cible de l’OTAN pour les nouvelles dépenses consacrées à la défense et à la sécurité, soit 5 % du PIB d’ici 2035. Ce chiffre comprend une part de 3,5 % du PIB pour les dépenses de défense militaire essentielles selon les définitions de l’OTAN, et de 1,5 % pour les postes budgétaires liés à la défense militaire et à la sécurité : dans ce dernier cas, ce chiffre sera essentiellement atteint grâce aux plans existants. Le Canada a atteint le précédent chiffre repère de 2 % dans l’EF 2026, après un brusque relèvement des dépenses consacrées à la défense militaire peu de temps après que le premier ministre Mark Carney soit entré en fonction.

Le budget de 2025 a été enrichi de 81,8 G$ sur cinq ans – dont 6,6 G$ pour le lancement de la Stratégie industrielle de défense du Canada –, sans toutefois établir de parcours budgétaire clair pour atteindre la cible essentielle de 3,5 %. La directrice parlementaire du budget estime que pour atteindre cette cible, il faudrait consacrer essentiellement 159 G$ aux dépenses annuelles de défense militaire d’ici 2035-2036, ce qui donne un écart considérable par rapport aux plans déjà spécifiés.

En raison de l’horizon de planification budgétaire relativement court, le prochain compte rendu offre la possibilité d’intégrer d’autres engagements dans les années ultérieures, comme moyen de télégraphier avec crédibilité l’intention de l’État tout en reportant l’essentiel des pressions budgétaires au-delà de l’horizon prévisionnel – en laissant entendre qu’il pourrait y avoir un fardeau supplémentaire à supporter en amont des prochaines négociations de l’ACEUM. Toutefois, dans le court terme, l’accélération sera probablement entravée par les limites de l’absorption et de la capacité, surtout après le relèvement fulgurant de l’an dernier de concert avec le basculement affirmé de la politique dans le musclage de la production intérieure, pour passer d’environ 30 % des marchés publics aujourd’hui à un objectif à long terme proche de 70 %.

La DPB estime qu’un parcours constant de l’OTAN pourrait ajouter environ 30 G$ en dépenses cumulatives de défense militaire d’ici l’EF 2030, ce qui – par rapport aux projections du budget de 2025 – ferait monter légèrement les déficits avant de comptabiliser les mannes budgétaires potentielles dans ce compte rendu. Pourtant, en raison de la classification des dépenses liées à la défense militaire et à la sécurité de l’OTAN, qui continue d’évoluer, il reste une certaine marge de manœuvre définitionnelle – ce qui fait de la défense militaire un secteur essentiel à surveiller pour les signaux à télégraphier et les compromis budgétaires à moyen terme.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.