AMÉLIORATION DE L’ACQUIS BUDGÉTAIRE POUR LE NOUVEAU PREMIER MINISTRE MALGRÉ LA HAUSSE DES DÉPENSES D’INFRASTRUCTURES

- En somme : En prévision de l’entrée en fonction d’un nouveau premier ministre le mois prochain et de l’élection provinciale à tenir à l’automne, le gouvernement du Québec a fait état d’une amélioration des projections du déficit à court terme et d’un parcours de baisse de la dette, portés par la croissance économique récemment plus vigoureuse et par les nouvelles dépenses limitées. Il avait télégraphié d’avance qu’il s’agirait d’un statu quo budgétaire assorti de quelques mesures nouvelles — bien qu’on y prévoie un nouveau financement des services essentiels et des infrastructures. Le nouveau premier ministre voudra laisser son empreinte sur le gouvernement en prévision de l’élection et verra sûrement d’un bon œil cette amélioration de l’acquis budgétaire.

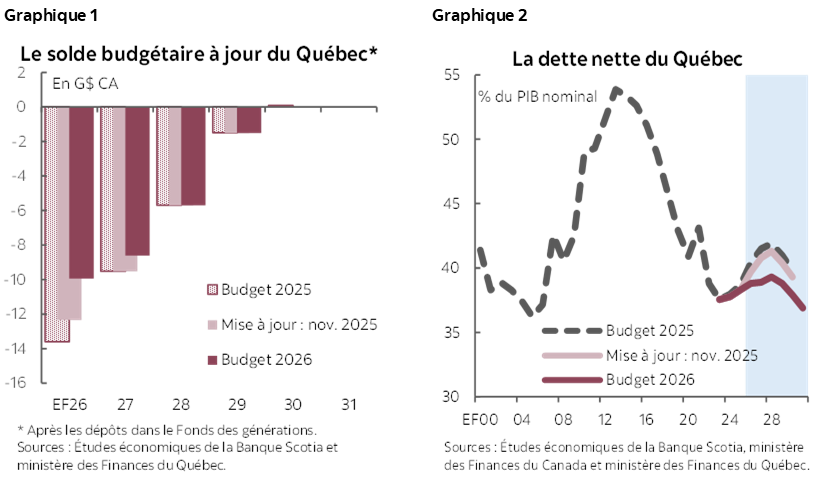

- Solde budgétaire (graphique 1) : Déficits de synthèse de 9,9 G$ (1,5 % du PIB) dans l’EF 2026 et de 8,6 G$ (1,3 %) dans l’EF 2027; améliorations graduelles soutenues par la suite, jusqu’à ce que le budget atteigne le point d’équilibre dans l’EF 2030.

- Hypothèses économiques : Croissance du PIB réel de 1,1 % pour 2026 et de 1,4 % en 2027.

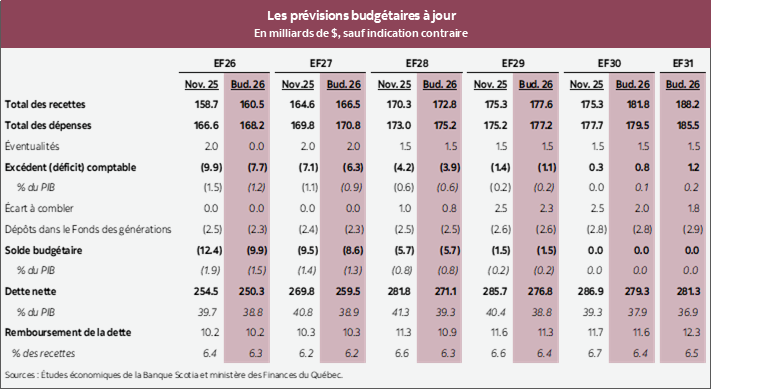

- Dette (graphique 2) : La dette nette en pourcentage du PIB devrait augmenter pour passer de 38,8 % dans l’EF 2026 à 39,3 % dans l’EF 2028, avant de baisser tendanciellement à 36,9 % d’ici l’EF 2031.

- Emprunts : Ils sont appelés à plonger pour passer de 32,1 G$ en 2025-2026 à 26,2 G$ dans l’exercice financier suivant en raison du préfinancement massif de l’exercice financier écoulé; les emprunts devraient ensuite remonter aux alentours de 30 G$ dans l’EF 2028.

NOTRE AVIS

Le compte rendu budgétaire du Québec fait état de déficits à court terme moindres, mais selon un calendrier inchangé pour le retour à l’équilibre. Pour 2025-2026 (EF 2026), l’estimation finale correspond à un déficit de synthèse de 9,9 G$ (1,5 % du PIB nominal), en baisse par rapport à l’estimation de 12,5 G$ dans le compte rendu budgétaire semestriel. Cette surperformance a été portée par l’augmentation des recettes fiscales et la limitation des nouvelles dépenses, qui sont restées inférieures à l’enveloppe budgétée de 2 G$ pour les éventualités. Le gouvernement projette pour les prochaines années une croissance modérée des revenus, qui s’établiront à une moyenne de 3,2 %; la croissance des dépenses correspondra à la moitié de la croissance des revenus, soit 1,6 %, ce qui mènera à la baisse tendancielle constante du déficit jusqu’à ce que le budget atteigne le point d’équilibre dans l’EF 2030 — soit l’échéance fixée dans la loi provinciale. Cette structure-cadre budgétaire prévoit toujours une provision pour éventualités de 2 G$ dans le court terme et de 1,5 G$ dans les années suivantes, afin d’assurer une certaine protection contre les nouvelles pressions sur les dépenses ou les risques de baisse de l’économie, même si les années ultérieures de la projection du déficit prévoient toujours des économies annuelles importantes (mais moindres qu’auparavant), à établir ultérieurement.

Selon la « méthode comptable de base », le déficit du Québec est moindre. La loi sur le budget du Québec l’oblige à atteindre l’équilibre budgétaire après les dépôts dans le Fonds des générations, même si ces fonds servent à réduire la dette. Les chiffres budgétés avant les dépôts dans le Fonds des générations (selon le principe de la « méthode comptable de base ») sont plus comparables à ceux des autres provinces. Selon ce principe, le déficit du Québec plonge pour passer de 1,2 % cette année à 0,9 % dans l’EF 2027 et se chiffre à peine à 0,2 % dans l’EF 2029.

À nouveau cette année, le gouvernement provincial s’attend à une modeste croissance économique, sur fond de risques haussiers et baissiers. Après avoir estimé à 0,8 %, en 2025, la croissance du PIB réel, il s’attend à une modeste hausse du PIB, qui s’inscrira à 1,1 % cette année avant d’augmenter à 1,4 %-1,5 % dans les années suivantes. Ces chiffres sont comparables aux hypothèses du compte rendu semestriel et correspondent essentiellement à nos attentes. Ce référentiel suppose que le taux effectif des droits de douane du Québec sur ses exportations restera relativement stable dans les prochaines années et que les droits de douane actuels resteront permanents. Le budget comporte aussi des scénarios économiques haussiers et baissiers, dont un scénario récessionniste dans lequel le déficit augmente de 2 G$ à 3 G$ par an sur l’horizon prévisionnel, ainsi qu’un scénario de plus forte croissance, dans lequel le solde budgétaire s’améliore de 0,9 G$ à 2,6 G$ par ans. Si la prévision référentielle de la croissance du PIB réel est restée stable, les attentes ont légèrement augmenté pour ce qui est du PIB nominal, ce qui donne des recettes fiscales en quelque sorte plus élevées sur l’horizon prévisionnel. Le gouvernement n’a pas annoncé de nouvelles initiatives d’augmentation des recettes.

Les nouvelles mesures de dépenses sont limitées. Si les budgets préélectoraux prévoient généralement différentes propositions portant sur de nouvelles dépenses importantes, ce budget annonce des hausses limitées dans les dépenses opérationnelles, qui sont consacrées aux services essentiels comme les soins de santé, l’éducation et la garde des enfants. Dans ce budget, le gouvernement annonce aussi une hausse de 5 G$ des investissements infrastructurels sur cinq ans par rapport au plan précédent — qui comporte essentiellement des projets accélérés. Dans l’ensemble, la croissance des dépenses est appelée à rester modeste, ce qui donnera lieu à un déficit qui se réduira peu à peu.

Le fardeau de la dette reste relativement élevé; il est toutefois appelé à s’alléger plus qu’attendu. Grâce à l’augmentation escomptée du PIB nominal pour 2025 et à la baisse des déficits à court terme, la dette nette de la province en pourcentage du PIB ne devrait plus dépasser 40 %, comme prévu dans le budget de l’an dernier et dans le compte rendu budgétaire semestriel; toutefois, il est appelé à culminer à 39,3 % dans l’EF 2028, avant de baisser tendanciellement à 36,9 % dans l’EF 2031. Même si le Québec continue de supporter une dette provinciale supérieure à la moyenne, il est encourageant d’apprendre que cette dette n’augmente pas considérablement et qu’elle n’est pas sur le point de s’alourdir de sitôt — et qu’elle se situera nettement en deçà de son niveau d’il y a 10 ans. En outre, le gouvernement provincial a haussé son objectif pour ramener le fardeau de la dette à 32,5 % d’ici l’EF 2038.

Les emprunts sont appelés à plonger pour passer de 32,1 G$ en 2025-2026 à 26,2 G$ dans le prochain exercice financier. Cette baisse en glissement annuel, qui était planifiée, s’explique essentiellement par le fait que le gouvernement provincial profite d’une conjoncture de marché favorable pour préfinancer plus de 9 G$ de fonds dès cette année pour l’exercice suivant. Les emprunts sont ensuite appelés à remonter aux alentours de 30 G$ pour les prochaines années, en raison des dépenses en immobilisations toujours aussi élevées et à la hausse des impératifs de refinancement, qui compensent les déficits opérationnels moindres qu’attendu.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.