- Le ministre des Finances du gouvernement fédéral du Canada a déposé, le 28 avril 2026, sa Mise à jour économique du printemps.

- Le premier ministre avait essentiellement télégraphié le discours la veille en annonçant l’intention de créer un fonds d’investissements souverain capitalisé initialement à hauteur de 25 G$, ce qui correspond essentiellement à l’ampleur du programme d’« investissements » de cette mise à jour; les dépenses en immobilisations incrémentielles se chiffrent par ailleurs à 1 G$ sur l’horizon prévisionnel.

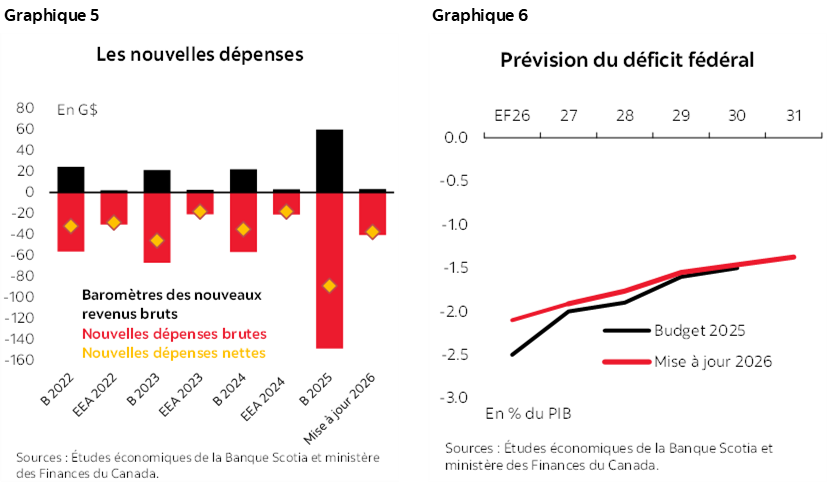

- Une grande partie de la manne budgétaire prévue – soit la colossale somme de 60,3 G$ – a été réinjectée dans un supplément de dépenses de 54,5 G$. Le tableau est en quelque sorte embrouillé par les « nouvelles mesures » (de 37,5 G$ en chiffres nets), qui englobent les postes connus comme la prestation canadienne pour l’épicerie et la suspension de la taxe sur les carburants, alors que les « politiques adoptées depuis le budget 2025 », à 17,0 G$, paraissent dresser une liste vertigineuse, dans une annexe, des prolongements et des rajustements des dépenses des ministères.

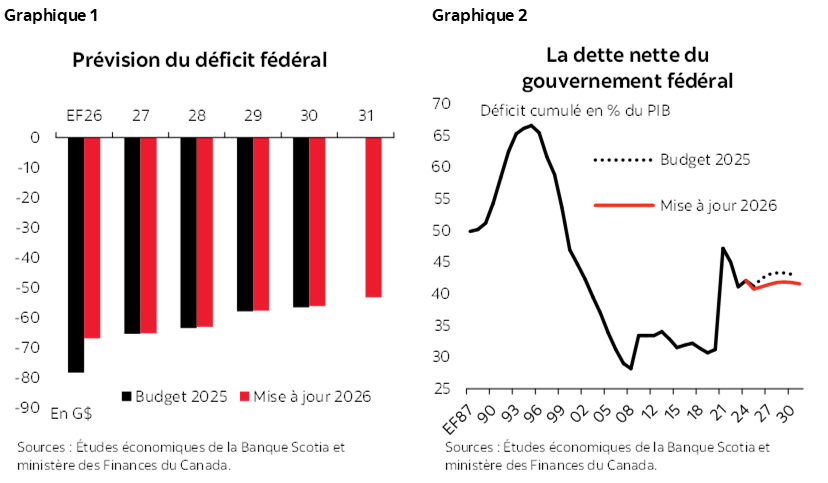

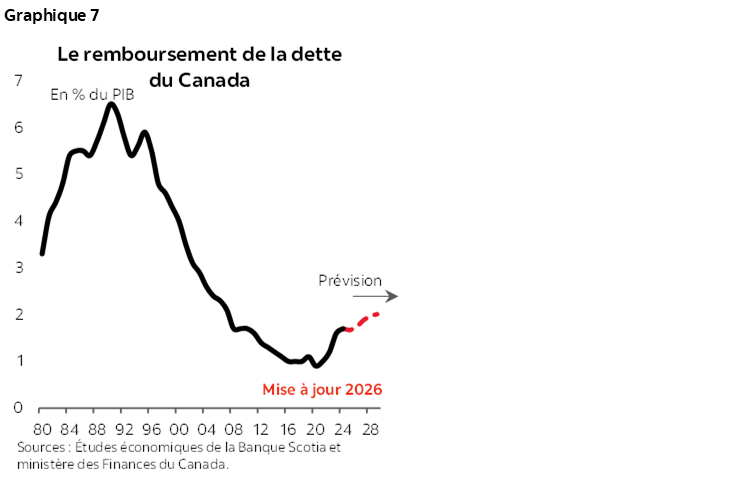

- Dans cette mise à jour, le gouvernement estime que le déficit de l’EF 2026 est substantiellement inférieur – à 66,9 G$ contre le déficit de 78,3 G$ projeté auparavant; toutefois, dans les années ultérieures, les déficits sont par ailleurs quasi identiques aux projections précédentes, après avoir tenu compte des nouvelles dépenses (graphique 1). Le profil du PIB, plus vigoureux sur l’horizon prévisionnel, fait ressortir des améliorations marginales.

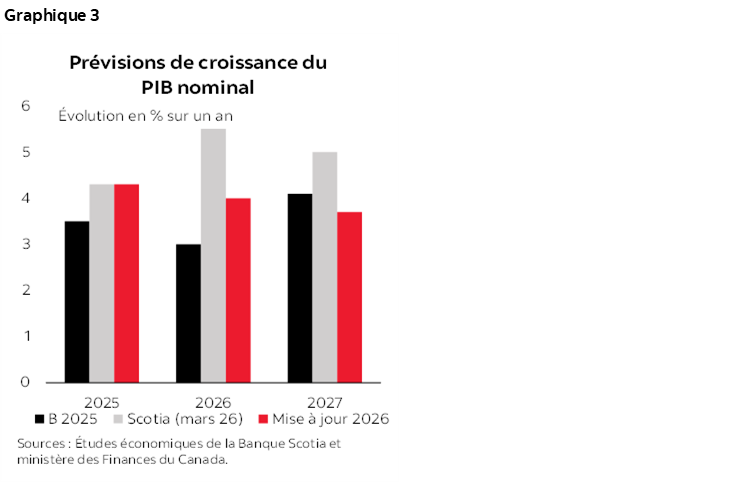

- Le profil de la dette nette suit un rythme légèrement plus rapide de baisse en raison de la diminution des niveaux de la dette ainsi que de la remontée du dénominateur du PIB (graphique 2).

- L’impact des nouvelles mesures sur la croissance est minimal dans le court terme, puisque les programmes d’aide étaient connus en amont du budget. Toutefois, le résultat cumulatif annoncé dans les six derniers mois progresse – à presque 145 G$ pour l’aide budgétaire fédérale –, mais s’en remet toujours essentiellement aux résultats à produire.

- La Banque du Canada ne bouleversera pas son plan d’action dans la décision qu’elle rendra demain (le 29 avril); or, elle affinera probablement son discours de croissance sur une toile de fond par ailleurs marquée par la volatilité de la conjoncture. Bien qu’une pause soit largement attendue, la Mise à jour renforce le point de vue des Études économiques de la Banque Scotia : la prochaine décision entraînera probablement une hausse – peut-être plus tôt que tard.

- Sinon, cette mise à jour sera une note infrapaginale dans une semaine bondée. Le programme d’investissement du Canada s’accélère; il s’agit toutefois d’une intervention de long terme, et les marchés anticipent probablement graduellement seulement le rendement potentiel de ce programme.

- L’exécution et le risque géopolitique seront pour l’heure prépondérants. Il faut rechercher plus de clarté – au moins orientationnellement – sur les deux fronts d’ici à ce que le budget soit déposé à l’automne.

- Nous avons aujourd’hui la confirmation que le gouvernement est à l’aise de continuer de dépenser.

L’ÉLAN À SOUTENIR

Le gouvernement fédéral du Canada a déposé, le 28 avril, la Mise à jour économique du printemps 2026. Cette mise à jour semestrielle mise largement sur le plan d’investissement de 1 000 G$ déjà déposé par le gouvernement dans le budget de l’an dernier et annonce la création du fonds d’investissements souverain; or, cette mise à jour présente par ailleurs essentiellement un plan de dépenses plus traditionnel.

Cette mise à jour intervient dans un contexte géopolitique fortement chargé d’émotion et d’incertitude, qui met en lumière l’impératif de ce programme d’investissements. Grâce à une faible majorité désormais, le gouvernement fédéral devrait accélérer le rythme de la mise en œuvre dans les mois à venir. Il a du pain sur la planche – d’autant plus qu’il vient de créer un fonds d’investissements souverain –, ce qui ne lui laisse guère de marge de manœuvre pour les distractions (et ce qui l’oblige à être très attentif aux détails).

L’HORIZON PRÉVISIONNEL S’ASSOMBRIT MALGRÉ LE POTENTIEL DE CROISSANCE

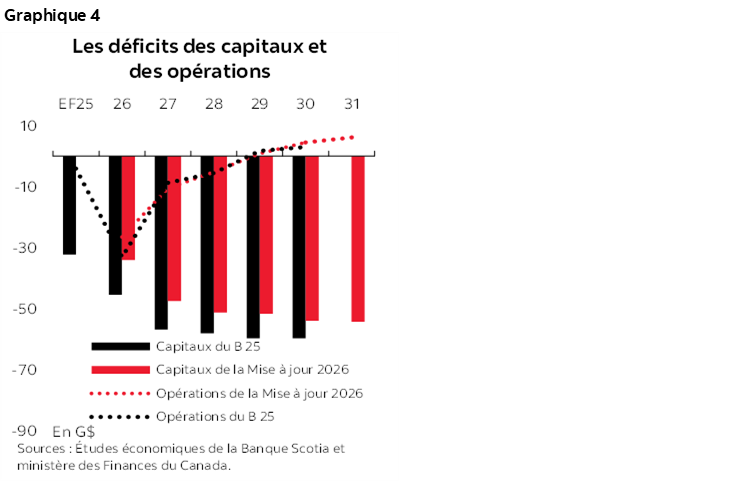

Cette mise à jour continue de teinter de prudence les prévisions économiques malgré un point de départ plus vigoureux. Le PIB réel est aujourd’hui estimé à 1,7 % pour 2025 – soit environ 0,5 point de pourcentage de plus que ce qui était supposé –, ce qui situe le niveau du PIB à la fin de 2025 à environ 63 G$ de plus (à peu près deux points de pourcentage), en misant sur un nouveau coup de pouce des révisions statistiques. À terme, une moyenne des prévisions du secteur privé laisse entrevoir une progression discrète : la croissance serait d’à peine 1,2 % cette année, avant de reprendre peu à peu du mieux pour s’inscrire à 2,0 % en 2027. Les prévisions actuelles des Études économiques de la Banque Scotia sont en quelque sorte plus constructives, surtout en chiffres nominaux pertinents pour le budget, puisque nous supposons qu’un choc retentissant de la balance commerciale pourrait mener à une accélération potentiellement plus forte de l’activité économique lorsque les risques s’apaiseront (graphique 3).

L’impulsion budgétaire incrémentielle dans cette mise à jour est minimale. Une grande partie des programmes d’aide à court terme était déjà connue en amont de cette mise à jour. Dans le même temps, la mise au point du nouveau fonds d’investissements souverain doit toujours satisfaire le critère d’additionnalité, alors que les dépenses de 25 G$ paraissent être réparties à peu près également sur les trois prochaines années dans une conjoncture économique dans laquelle le gouvernement investit à peu près 500 G$ par an – en supposant qu’il n’y aura pas de retards dans l’exécution.

L’impact cumulatif des dépenses de ce gouvernement jusqu’à maintenant est considérable. Cette mise à jour de 54,5 G$ (jusque dans l’EF 2031) vient s’ajouter au résultat net de 90 G$ comptabilisé dans le Budget 2025, ce qui porte à près de 145 G$ la facture sur six mois. Cette évolution se déroule dans le contexte d’un plus vaste programme d’investissements et de réformes réglementaires, qui devrait amplifier l’endettement à terme.

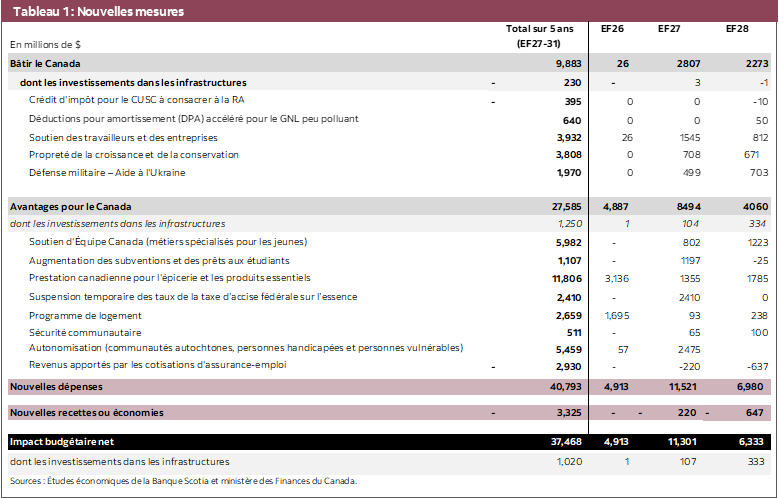

Or, il est raisonnable de continuer d’inscrire une partie de cette progression des dépenses dans la colonne de la hausse pour l’instant. La Mise à jour donne des signes préliminaires de problèmes de croissance en raison des retards dans l’adoption des crédits d’impôt, qui donne un profil légèrement moindre des dépenses en immobilisations dans le court terme, de même qu’une série d’autres indices de secousses (avec des changements de cap). Si le gouvernement s’en tient à son plan opérationnel équilibré sur trois ans, nous nous attendons, dans le court terme, à une légère dérive des dépenses en immobilisations (graphique 4). Le risque d’exécution est probablement encore plus mis à mal par la réalisation qui s’étend à plusieurs paliers de gouvernement et par des multiplicateurs qui sont également tributaires de la réaction du secteur privé, qui est toujours aussi prudent.

Comme nous le signalons dans notre préanalyse, il serait encore trop tôt d’entrevoir les signes des « premiers coups de pioche » dans les données agrégées; or, certains signes pourraient se manifester à mesure que l’année avance, ce qui laisse une marge de hausse importante dans les prévisions de la croissance (et de l’inflation).

LE MULTIPLICATEUR : L’EXÉCUTION

Le premier ministre avait déposé la veille la mesure-signature de la Mise à jour. Le gouvernement fédéral a l’intention de créer un fonds d’investissements souverain (soit le « Fonds pour un Canada fort »), qui lui permettra d’investir de concert avec les investisseurs du secteur privé – en misant sur la propriété participative – dans les grands projets nationaux et dans les entreprises dans l’ensemble des secteurs des énergies propres et traditionnelles, des minéraux critiques, de l’agriculture et des infrastructures. Ce fonds initialement capitalisé à hauteur de 25 G$ sera géré selon des conditions commerciales par une nouvelle société d’État, qui est une entité sans lien de dépendance. Une enveloppe pour les particuliers permettrait aux Canadiens d’investir de concert avec le Fonds et de participer à la croissance.

Le Fonds ne devrait pas avoir d’impact sur le parcours du déficit ou de la dette nette, puisqu’il serait géré selon des conditions commerciales. La capitalisation de 25 G$ relèverait toutefois les besoins en emprunts sur trois ans; il s’agirait d’une transaction hors budget, compensée par l’actif financier du bilan. Toutefois, les améliorations des autres postes hors budget compensent largement ces nouvelles dépenses, en abaissant légèrement les besoins financiers sur l’horizon prévisionnel.

Il y a par ailleurs encore une multitude d’inconnues qui seront essentielles au succès du gouvernement, dont la capacité à mobiliser les fonds pour soutenir l’investissement du secteur privé – et non s’y substituer. La place du Fonds dans l’ensemble de l’écosystème des sociétés d’État qui appuient le programme de croissance n’est pas parfaitement claire; or, la Mise à jour indique que le gouvernement mènera un examen des mandats de ces sociétés. Il a mis sur pied un bureau de transition pour tenir une consultation sur la conception afin de se pencher sur ces considérations (et sur de nombreux autres points).

La Mise à jour permet aussi d’accomplir un léger progrès sur la voie de l’« optimisation des actifs » des aéroports. Dans le Budget 2025, le gouvernement s’était engagé à explorer les options de privatisation; dans cette mise à jour, il précise qu’il prévoit de déposer une loi afin de recueillir l’information qu’il lui faut pour réaliser cet examen, tout en modernisant la structure de gouvernance des administrations aéroportuaires. Les Études économiques de la Banque Scotia avaient déjà déposé le plaidoyer pour le recyclage des actifs, alors que la publication du fonds d’investissements souverain évoque cette orientation; il y a cependant peu de plans fermes dans la Mise à jour. Si le leadership fédéral dans cet espace pouvait produire un important effet de démonstration pour les autres paliers de gouvernement qui réunissent l’essentiel des actifs infrastructurels du Canada, il est évident qu’on évite de lire entre les lignes du budget.

Il existe aussi un important programme de dépenses pour aider les jeunes travailleurs dans les métiers spécialisés. Il est prévu de consacrer près de 6 G$ sur cinq ans (puis aux environs de 1,3 G$ par la suite) au recrutement et à la formation de 80 000 à 100 000 travailleurs des métiers spécialisés portant le Sceau rouge dans le cadre du programme Une Équipe Canada forte, qui cible les jeunes. Il s’agit d’une étape positive dans la constatation de la sérieuse pénurie de compétences à laquelle sera confronté l’ambitieux programme visant à « bâtir le Canada ». (Une autre provision de 1,1 G$ est comptabilisée dans l’aide financière apportée aux étudiants sous la forme de prêts et bourses.)

CE N’EST PAS TOUT

Les programmes d’aide à court terme déjà annoncés font partie des « nouvelles » mesures. Par exemple, la Prestation canadienne pour l’épicerie et les produits essentiels, la suspension temporaire de la taxe fédérale sur les carburants et différentes mesures connues relatives au logement interviennent pour presque 17 G$ dans le programme de dépenses de 54,5 G$. Par ailleurs, il est difficile de cerner les grands thèmes ou les mesures phares dans le reste des dépenses. Le lecteur est invité à consulter le tableau 1 pour prendre connaissance des postes comptables clés.

La Mise à jour fait aussi état d’un ensemble de changements fiscaux. Le gouvernement réduit le taux de cotisation du RPC (qui passe de 9,9 % à 9,5 % en 2027). Il pérennise l’exonération fiscale pour les fiducies collectives des employés. La récupération pétrolière rehaussée donnera désormais droit à des incitatifs fiscaux en vertu du programme de captation, d’utilisation et de stockage du carbone (CUSC) dans le cadre du Protocole d’accord signé en novembre avec l’Alberta (et comptabilisé dans la Mise à jour comme source de revenus, en supposant qu’il donne lieu à des investissements incrémentiels). La Mise à jour donne les détails de l’admissibilité du GNL peu polluant à la déduction pour amortissement accéléré, en prévoyant des mesures pour corriger les retards dans le traitement des crédits d’impôt à l’investissement dans l’économie propre.

Dans la Mise à jour, le gouvernement promet aussi un certain nombre de plans, de stratégies, d’examens et de sommets. Il s’agit entre autres du « Plan pangouvernemental pour la concurrence », qui « mettra l'accent sur l'élimination des politiques gouvernementales inefficaces qui nuisent à la concurrence en raison de la réglementation, de l'approvisionnement et du soutien industriel ». Le ministre des Finances en donnera les détails dans les prochains mois. Le gouvernement promet aussi d’adopter une stratégie nucléaire et prévoit un sommet consacré à l’investissement en septembre et un prochain sommet sur l’investissement durable.

REPÉRER LA DIFFÉRENCE

L’acquis économique plus solide de 2025 apporte une forte impulsion au référentiel budgétaire. Une combinaison du rendement exceptionnel des revenus et d’un profil de dépenses moindres qu’attendu porte cette amélioration. L’effet net des développements économiques et budgétaires devrait donner lieu à un excédent estimé à 17,7 G$ dans l’EF 2026 seulement, de même qu’à un cumulatif de 60,3 G$ jusqu’à l’EF 2030.

La plus grande partie de cette nouvelle marge de manœuvre budgétaire est absorbée par les nouvelles mesures. Dans la Mise à jour, les nouvelles dépenses nettes totalisent à elles seules 54,5 G$ sur l’horizon prévisionnel (ou, selon la Mise à jour, à 37,5 G$ en « nouvelles » mesures [graphique 5] et 17,0 G$ en mesures adoptées depuis le Budget 2025. Après avoir comptabilisé les économies de 11,4 G$ dans l’EF 2026, le déficit, dont les projections sont quasi identiques en dollars à celles de l’horizon prévisionnel du Budget, est légèrement réduit en pourcentage du PIB en raison des révisions (graphique 6). Ce profil prévoit une baisse du déficit en pourcentage du PIB – l’un des ancrages budgétaires du gouvernement.

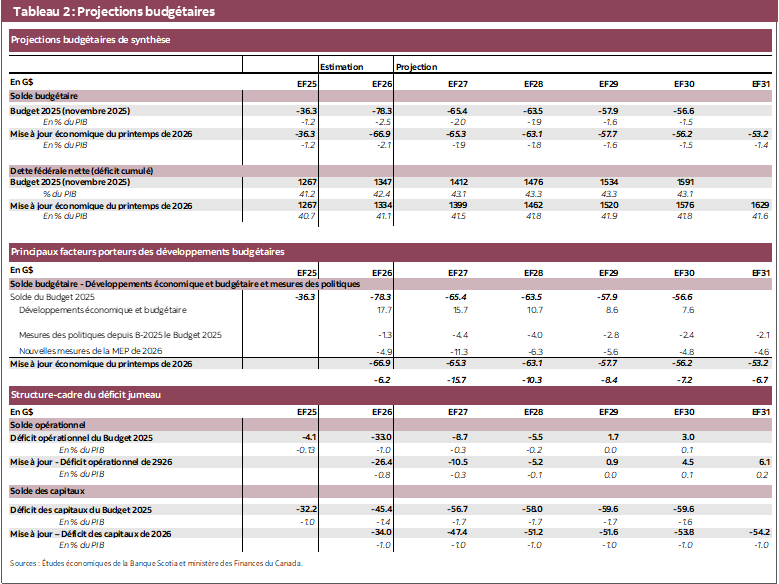

Les prévisions de la dette tirent également parti du vigoureux référentiel du PIB, ainsi que de la légère amélioration des niveaux de l’encours de la dette. La dette est aujourd’hui estimée à 41,1 % du PIB dans l’EF 2026, pour culminer à 41,9 % dans l’EF 2029 avant de fléchir à 41,6 % d’ici l’EF 2031. Il s’agit d’une amélioration de plus d’un point de pourcentage sur l’horizon prévisionnel. Les frais de remboursement de la dette devraient augmenter légèrement sur l’horizon prévisionnel (graphique 7).

Les plans d’émission de titres de dette pour l’EF 2027 s’inscrivent toujours à 298 G$. Les rajustements de trésorerie permettront de répondre aux besoins financiers moindres dans l’EF 2027, et le profil tire parti de la baisse soutenue des besoins en refinancement.

Le lecteur est invité à consulter le tableau 2 pour prendre connaissance de la synthèse des projections budgétaires.

ESSENTIELLEMENT

Il est improbable que la Mise à jour attire suffisamment l’attention des marchés dans un paysage affairé. Cette mise à jour intervient juste avant les décisions phares de la Banque du Canada et une série de déclarations des autres grandes banques centrales – dont le FOMC, la BCE et la BoE – dans les prochains jours. Les incertitudes géopolitiques actuelles continuent de modeler la conjoncture journalière.

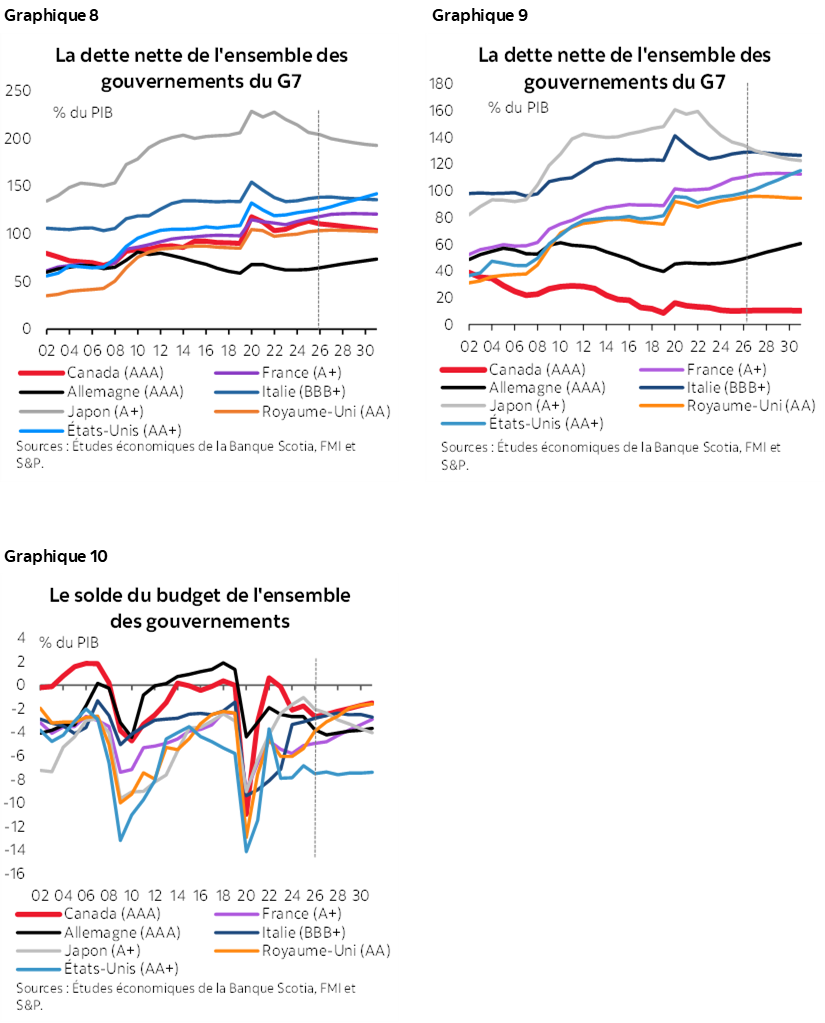

Il n’empêche que cette mise à jour télégraphie l’ambition soutenue (et le parti pris pour les dépenses) dans le moyen terme. Le parcours budgétaire essentiellement fidèle à la trajectoire tracée pour le Canada en préserve l’avantage relatif – selon les indicateurs comme la dette brute et la dette nette du gouvernement et son solde budgétaire primaire (graphiques 8 à 10) –, alors que son statut d’exportateur net d’énergie le distingue de plus en plus des pays comparables. Il demeure l’un des pays disposant d’une marge de manœuvre budgétaire significative, et animé de la volonté politique de miser sur cette marge de manœuvre, pour affronter les lourdes menaces géoéconomiques.

Encore faut-il que l’exécution soit à la hauteur des ambitions. Il faudra constater davantage de rigueur et la durabilité de la mise en œuvre pour transformer cet optimisme provisoire en une authentique conviction. Avec un peu de chance – et beaucoup de travail acharné –, il s’agit, nous l’espérons, de la pierre d’assise du Budget 2026 à déposer d’ici la fin de l’année.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.