- La saison des budgets 2026 s’amorce aujourd’hui sur la côte Ouest. Par les temps qui courent, l’incertitude économique et la modeste croissance laissent entendre que des pressions continuent de s’exercer sur les budgets des provinces, surtout pour les gouvernements qui n’ont pas atteint les objectifs planifiés dans l’austérité des dépenses ou qui sont impactés par la baisse des cours du pétrole.

- Dans leurs derniers comptes rendus budgétaires, la plupart des provinces ont révisé à la hausse leurs déficits projetés pour l’EF 2026 par rapport à leurs plans du début de l’exercice budgétaire, en raison de l’augmentation des dépenses dans toutes les provinces et de la baisse des revenus dans la plupart d’entre elles.

- Nous nous attendons à ce que la plupart des provinces augmentent aussi leurs projections déficitaires pour les prochains exercices, compte tenu des dépassements de dépenses cette année, de la modeste croissance économique actuelle et de l’impact de la baisse des cours du pétrole sur certaines provinces.

- Or, nous nous attendons aussi à ce que de nombreuses provinces accentuent leurs efforts dans l’austérité des dépenses afin de limiter les hausses de leurs déficits projetés — surtout pour celles dont le fardeau de la dette nette est plus lourd. Certaines provinces ont déjà laissé entendre que les coupes de dépenses feront partie de leurs nouveaux plans budgétaires. Les nouvelles mesures seront probablement modestes.

- Les provinces devront harmoniser leurs efforts dans la réduction de leurs déficits avec les besoins en investissements infrastructurels, notamment pour favoriser l’expansion des échanges commerciaux étrangers. C’est pourquoi il faudra absolument réaliser des économies sur les dépenses opérationnelles, en plus de faire appel au point de vue de la « procroissance » pour les nouvelles dépenses incrémentielles. Les provinces devront aussi prioriser d’autres leviers de la politique économique, notamment en éliminant les obstacles qui se dressent contre les investissements des entreprises.

- Le ratio agrégé de la dette nette sur le PIB devrait, selon les projections, se hisser aux alentours de 31 % dans l’EF 2026, contre environ 29 % dans l’exercice financier précédent. Vu les déficits élevés et les investissements dans les infrastructures, les emprunts des provinces sont appelés à augmenter dans l’EF 2027. Malgré les déficits essentiellement plus élevés, les écarts sur les titres des provinces se sont rapprochés dans le courant de l’année écoulée.

LA CROISSANCE DES REVENUS EST APPELÉE À ÊTRE DISCRÈTE

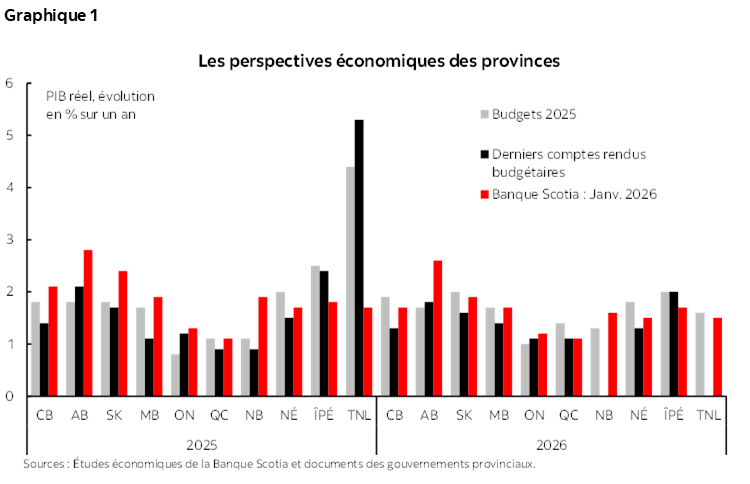

Les provinces s’apprêtent à connaître une autre année de croissance économique modeste. Si les plus grands risques de baisse ont été évités l’an dernier, la croissance se ralentit, et nous nous attendons à ce qu’elle reste modeste à nouveau cette année. Nous tablons sur un taux de croissance du PIB réel du Canada de l’ordre de 1,5 % en 2025 comme en 2026; l’Ouest canadien surclassera en quelque sorte la moyenne nationale, alors que l’Ontario et le Québec feront un peu moins bien (graphique 1).

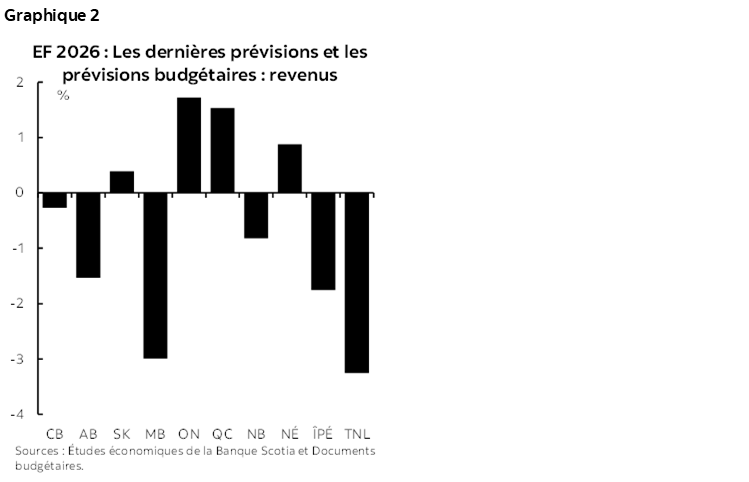

La plupart des provinces ont dégradé leurs prévisions de revenus pour l’EF 2026; toutefois, certaines d’entre elles pourraient finir par mieux tirer leur épingle du jeu. Depuis qu’elles ont déposé, il y a un an, leurs budgets 2025, six provinces ont révisé à la baisse leurs prévisions de revenus pour 2025‑2026 dans leurs comptes rendus budgétaires durant l’année; le Manitoba et Terre‑Neuve‑et‑Labrador sont les provinces qui les ont abaissées le plus, soit de 3 % approximativement (graphique 2). Nos dernières prévisions du PIB réel de 2025 permettent de constater que la croissance de l’économie de l’Île‑du‑Prince‑Édouard et de Terre‑Neuve‑et‑Labrador sera plus léthargique que ce qu’elles avaient supposé dans leurs derniers plans budgétaires, ce qui pourrait donner lieu à une baisse plus importante de leurs revenus que ce qu’elles avaient prévu dans leurs comptes rendus budgétaires de l’automne. Par contre, nous prévoyons aujourd’hui que six provinces inscriront pour 2025 une croissance du PIB réel en quelque sorte plus forte que ce qu’elles avaient supposé dans leurs derniers comptes rendus budgétaires. En outre, certaines provinces ont constitué des provisions ou des réserves dans leurs provisions pour leurs projections de revenus de l’EF 2026 afin de se prémunir contre une baisse plus importante qu’attendu de leurs revenus. C’est pourquoi certaines provinces pourraient constater que leurs revenus de l’EF 2026 pourraient finir par surclasser les dernières projections — même si les résultats définitifs de l’EF 2026 ne seront pas connus avant l’automne.

De nombreuses provinces s’attendaient à ce que la croissance de leurs revenus rebondisse rapidement. Si les provinces s’attendaient généralement à un ralentissement de la croissance de leurs revenus dans l’EF 2026 (et que certaines ont même abaissé encore leurs attentes pour l’an dernier), les plans budgétaires pluriannuels qu’elles ont publiés au printemps l’an dernier prévoyaient généralement un vigoureux rebond des revenus dans l’EF 2027, soit 4 % en moyenne. Toutefois, puisque les perspectives de croissance restent timorées (à plus forte raison à cause du brusque ralentissement de la croissance de la population, compte tenu de l’apport démesuré des impôts sur le revenu des particuliers à l’ensemble des revenus des provinces) et que les revenus ont contreperformé cette année dans bien des provinces, nous pourrions constater que de nombreuses provinces réviseront en quelque sorte à la baisse leurs revenus escomptés sur leurs nouveaux horizons prévisionnels.

La baisse des cours du pétrole pèse elle aussi sur les perspectives de revenus dans les provinces productrices de pétrole. Si les cours du pétrole se sont en quelque sorte raffermis dans les dernières semaines, ils ont évolué tendanciellement à la baisse pour la plus grande partie de l’année écoulée — au lieu d’augmenter, comme s’y attendaient certaines provinces. Dans son budget 2025, l’Alberta avait prévu un cours du WTI de 71 $ en 2026, par rapport à 60 $ dans nos dernières prévisions. Les dernières règles budgétaires empiriques de l’Alberta laissent entendre que cette baisse des cours pourrait réduire de plus de 8 milliards de dollars les revenus annuels par rapport aux précédentes attentes, même si la production pétrolière en quelque sorte relevée et l’amenuisement du différentiel entre le WTI et le WCS viendront effacer une partie de l’impact de la baisse des cours. La Saskatchewan et Terre‑Neuve‑et‑Labrador ressentiront aussi les chocs de la dégringolade des cours du pétrole.

Les risques économiques restent orientés à la baisse. Si certains scénarios baissiers ont pu être évités l’an dernier et que les différends commerciaux avec la Chine paraissent réglés, l’incertitude qui plane sur la reconduction de l’ACEUM — dont le spectre du désistement américain entier de cet accord — assombrit l’horizon. C’est pourquoi les provinces doivent continuer de faire preuve de prudence dans leurs hypothèses sur la croissance économique à court terme et sur leurs recettes fiscales.

LES DÉPASSEMENTS DE DÉPENSES ONT AUSSI AGGRAVÉ LES SITUATIONS BUDGÉTAIRES

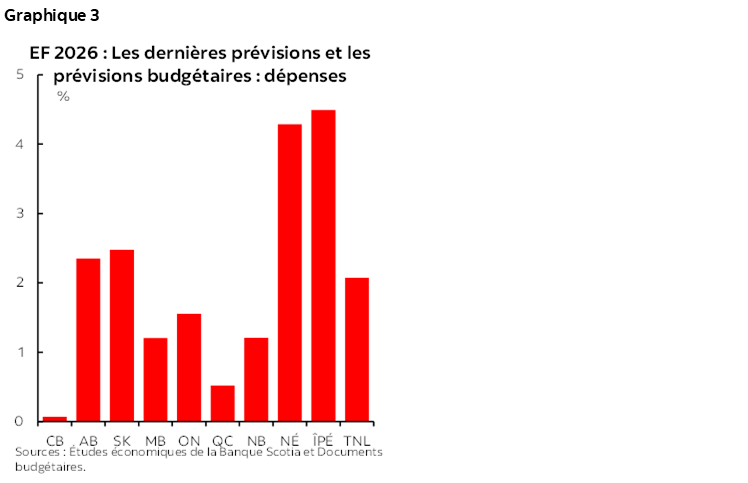

Toutes les provinces ont relevé leurs attentes vis‑à‑vis des dépenses dans l’EF 2026. Bien que ce ne soit pas exceptionnel, chaque province a révisé à la hausse ses plans de dépenses pour l’exercice financier en cours dans le courant de l’année (graphique 3). On relève toutefois une variabilité considérable parmi les provinces. La Colombie‑Britannique est celle qui a été la plus diligente en s’en tenant à son plan de dépenses, talonnée par le Québec. Par contre, la Nouvelle‑Écosse et l’Île‑du‑Prince‑Édouard ont haussé de plus de 4 %, par rapport à leurs budgets 2025, leurs plans de dépenses pour l’EF 2026 — essentiellement en raison, dans les deux cas, d’une plus forte hausse que prévue des coûts des soins de santé.

Il faudra faire preuve d’une plus grande rigueur dans les dépenses afin de rester essentiellement fidèle à la trajectoire. Dans leurs budgets l’an dernier, la plupart des provinces ont prévu une croissance plus modeste de leurs dépenses dans l’EF 2027 et l’EF 2028 par rapport à l’EF 2026. Vu les dépassements de dépenses cette année et les éventuelles dégradations des revenus, de nombreuses provinces devront accentuer leurs efforts pour limiter la croissance des dépenses afin de respecter les cibles de la réduction des déficits. La Colombie‑Britannique et la Nouvelle‑Écosse ont déjà laissé publiquement entendre qu’elles s’attendaient à réduire leurs dépenses dans leurs budgets de cette année, et d’autres provinces pourraient leur emboîter le pas.

Les facteurs politiques pourraient exercer une pression à la hausse sur la croissance des dépenses dans certaines provinces. Les budgets 2026 seront les premiers qui seront déposés par les nouveaux premiers ministres et gouvernements dans l’Île‑du‑Prince‑Édouard et à Terre‑Neuve‑et‑Labrador, et ces gouvernements souhaiteront ardemment respecter certains engagements de leur plateforme. Il faut aussi probablement s’attendre à de nouvelles promesses de dépenses au Québec à un moment donné cette année, puisqu’un nouveau premier ministre entrera en fonction en avril et qu’il y aura une élection provinciale en octobre.

DE NOMBREUSES PRÉVISIONS BUDGÉTAIRES SE DÉGRADERONT; OR, LES IMPACTS SONT JUSQU’À MAINTENANT LIMITÉS

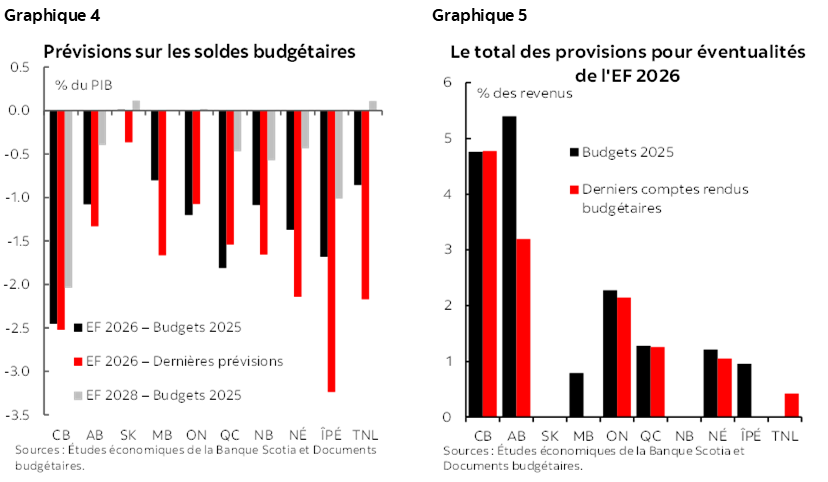

Les projections déficitaires de l’EF 2026 ont été haussées dans la plupart des provinces, même si certaines projections pourraient finir par se réduire par rapport aux chiffres actuellement prévus. Dans leurs comptes rendus budgétaires du milieu de l’année (ou déposés plus tard), la plupart des provinces ont augmenté leurs déficits projetés pour l’exercice budgétaire en cours — dans certains cas assez substantiellement (graphique 4). L’Île‑du‑Prince‑Édouard et Terre‑Neuve‑et‑Labrador ont rehaussé d’au moins 1,3 point de pourcentage leurs projections déficitaires pour l’EF 2026 et devraient maintenant, avec la Colombie‑Britannique, accuser des déficits supérieurs à 2 % du PIB. Par contre, l’Ontario et le Québec ont révisé à la baisse leurs déficits projetés pour cette année. En outre, dans certaines provinces, les provisions considérables pour éventualités (graphique 5), de concert avec d’autres éléments de prudence dans leurs prévisions, pourraient amener certaines d’entre elles à comptabiliser des déficits moindres pour l’exercice budgétaire en cours par rapport aux estimations de leurs derniers comptes rendus budgétaires.

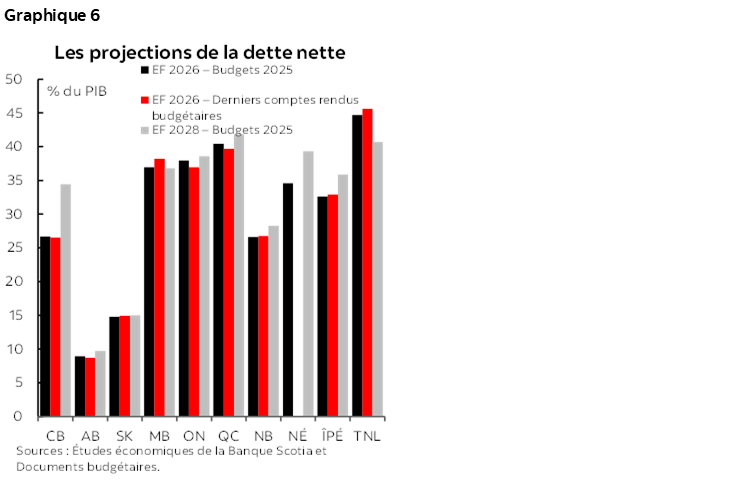

Les déficits des prochains exercices sont aussi appelés à s’accroître dans bien des provinces. Le dérapage budgétaire de l’EF 2026 dans la plupart des provinces aura des répercussions sur les exercices ultérieurs et mènera probablement, pour les prochains exercices, à des déficits supérieurs à ceux qui étaient escomptés — malgré les nouvelles mesures également adoptées pour limiter les impacts sur les déficits, surtout dans les provinces qui portent les plus lourds fardeaux d’endettement (graphique 6). Les nouvelles mesures auront probablement un coût budgétaire modeste cette année.

Les fardeaux d’endettement s’alourdiront. Bien que les révisions à la hausse des estimations du PIB 2022-2024 publiées en novembre aient permis de réduire légèrement les précédentes estimations de la dette de la plupart des provinces en pourcentage de leur PIB nominal, l’augmentation des déficits aura pour effet d’accélérer l’alourdissement des fardeaux d’endettement des provinces. De plus, les budgets des dépenses en immobilisations des provinces sont toujours aussi élevés et sont appelés à le rester, compte tenu des besoins infrastructurels actuels — notamment pour permettre d’étendre les échanges commerciaux à l’étranger. Dans l’ensemble, le fardeau global de l’endettement des provinces devrait augmenter aux alentours de 31 % dans l’EF 2026, contre environ 29 % l’an dernier; c’est à Terre‑Neuve‑et‑Labrador que ce fardeau sera le plus lourd, aux environs de 46 %, suivie du Québec, à 40 % approximativement. L’Alberta et la Saskatchewan continueront nettement de supporter le fardeau d’endettement net le moins lourd et seront le mieux à même de contrer la hausse des déficits à court terme.

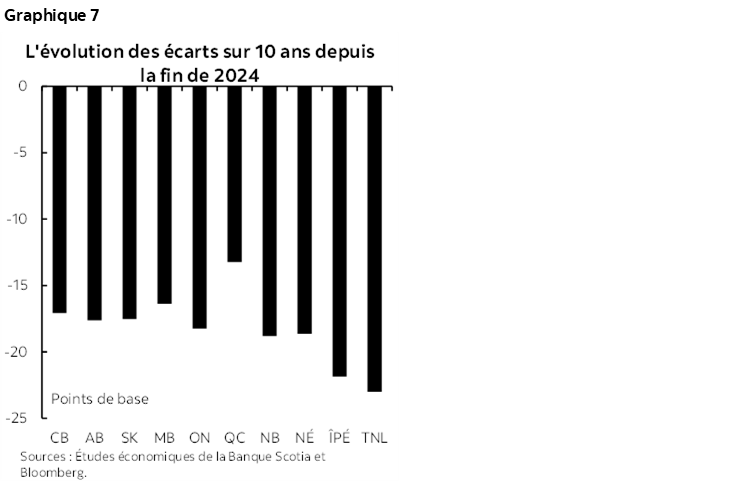

Les écarts se rapprochent malgré les déficits essentiellement supérieurs. Sans égard à la détérioration de la situation budgétaire de la plupart des provinces, les écarts sur les titres provinciaux se sont rapprochés au cours de 2025 (graphique 7). La plupart des provinces ont constaté que leurs écarts sur les obligations à 10 ans se sont amenuisé de 15 à 20 points de base depuis la fin de 2024 par rapport aux obligations comparables du gouvernement du Canada; l’Île‑du‑Prince‑Édouard et Terre‑Neuve‑et‑Labrador ont constaté une compression encore plus importante des écarts — même s’il s’agit des provinces dont les déficits projetés pour l’EF 2026 ont augmenté le plus depuis le printemps. Au surplus, le Québec a comptabilisé la moins forte compression des écarts malgré l’amélioration de son déficit projeté pour l’EF 2026 — même si cette amélioration pourrait s’expliquer par le risque perçu que fait peser un autre référendum sur la souveraineté à l’approche de la prochaine élection provinciale dans cette province.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.