- Les gouvernements provinciaux ont déposé leur budget de 2026 à la faveur d’un peu moins d’incertitude sur les questions commerciales, mais sur fond du nouveau conflit au Moyen-Orient.

- Les budgets permettent de constater que les provinces s’attendent généralement à une autre année de croissance relativement modeste des revenus et de pressions chroniques sur les dépenses dans la santé et dans les autres services essentiels. Certains gouvernements ont annoncé de nouvelles mesures favorisant l’abordabilité; or, ces mesures ont généralement une portée plutôt exiguë – ce qui permet de veiller à ce que les coûts incrémentiels restent faibles.

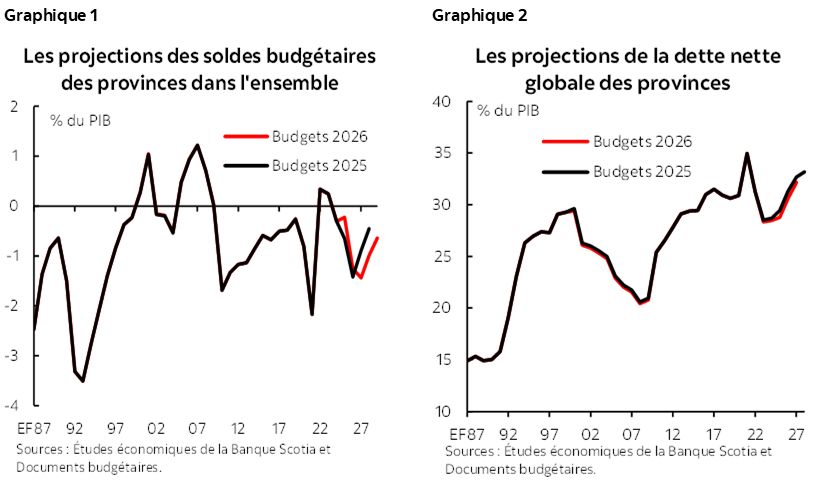

- Dans l’ensemble, les scénarios référentiels des budgets des provinces font état d’une légère augmentation du déficit global des provinces, qui passe de 40,3 G$ (1,3 % du PIB nominal) dans l’exercice financier 2026 à 47,8 G$ (1,4 % du PIB) dans l’exercice financier 2027.

- Même s’il augmente, le déficit global des provinces en pourcentage du PIB est toujours inférieur à ce qu’il était dans les périodes récessionnistes et s’établit à moins de la moitié du niveau de la période de stress budgétaire du début des années 1990 (graphique 1).

- Les besoins en emprunts des provinces devraient rester élevés, à 151 G$ dans l’exercice financier 2027, ce qui est légèrement inférieur aux 162 G$ mobilisés dans l’exercice financier 2026, mais ce qui est toujours substantiellement supérieur à ce qu’ils étaient dans la plupart des exercices financiers, ce qui s’explique par les déficits opérationnels chroniques et par les dépenses en immobilisations élevées de la plupart des provinces.

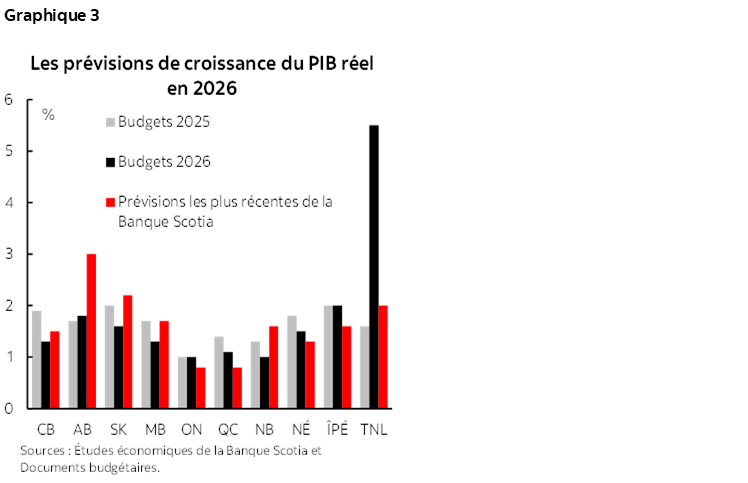

- La dette globale nette en pourcentage du PIB devrait augmenter pour passer de 30,6 % dans l’exercice financier 2026 à 32,2 % dans l’exercice financier 2027 (graphique 2); ce sont la Colombie-Britannique, la Nouvelle-Écosse, et L’Île du Prince Édouard qui accusent les hausses les plus importantes. Le remboursement de la dette globale en pourcentage des revenus augmentera pour passer de 6,3 % à 6,8 % dans l’exercice financier 2026.

- Dans l’ensemble, le Canada continue d’affronter les vents contraires que font souffler les droits de douane américains et l’incertitude qu’ils suscitent, mais peut-être dans une moindre mesure qu’à la même époque l’an dernier. En outre, les provinces productrices de pétrole, surtout l’Alberta, pourraient constater que leurs revenus surpassent leurs projections budgétaires.

- Parce que la guerre commerciale et l'incertitude qu'elle suscite s'apaisent peu à peu dans le moyen terme, les prévisions budgétaires devraient s'améliorer, surtout si les provinces peuvent assurer à moyen terme la rigueur promise dans les dépenses. Toutefois, les coûts des soins de santé continuent de grimper, ce qui met à mal la volonté des provinces de ralentir la croissance de leurs dépenses.

DES DÉFICITS POUR LA PLUPART PLUS ÉLEVÉS ET QUI S’INSCRIVENT DANS LA DURÉE

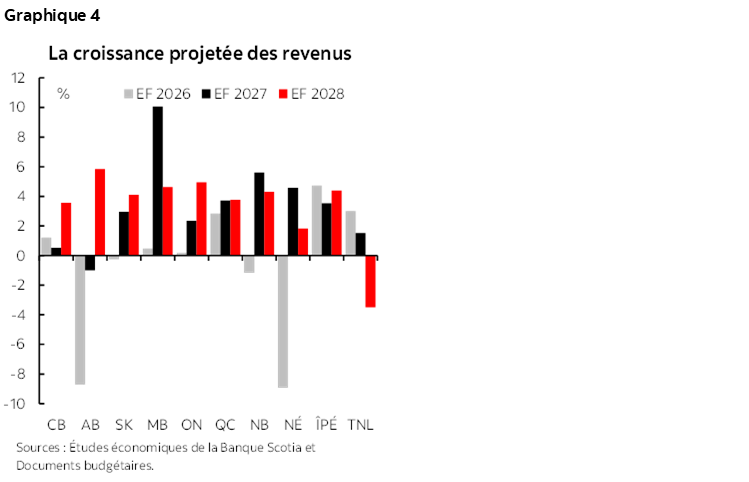

La plupart des gouvernements provinciaux ont dégradé leurs attentes pour la croissance économique à court terme (graphique 3). Bien que le Canada ait jusqu’à maintenant évité les scénarios du pire relativement aux échanges commerciaux (par exemple le retrait des États-Unis dans le cadre de l’ACEUM), les droits de douane américains, qui enchaînent leur deuxième année, ont des impacts retentissants – surtout dans les secteurs assujettis aux sanctions tarifaires de l’article 232 (dont l’acier et l’aluminium, l’automobile et le bois d’œuvre). De nombreuses provinces espéraient que la guerre commerciale serait de courte durée; elles ont donc dû réviser un peu à la baisse leurs attentes vis-à-vis de la croissance économique cette année par rapport à leurs hypothèses de l’an dernier. La Colombie-Britannique (CB) a comptabilisé la révision à la baisse la plus importante, soit 0,6 point de pourcentage, suivie de la Saskatchewan et du Manitoba, à 0,4 point de pourcentage. Terre-Neuve-et-Labrador (TNL) constitue la grande exception, puisque la forte croissance de sa production pétrolière lui a permis d’atteindre l’an dernier un impressionnant taux de croissance de 3,5 %, ce qui l’a amenée à relever substantiellement ses attentes vis-à-vis de la croissance cette année. Dans l’ensemble, le centre du Canada s’attend toujours à encaisser le choc du ralentissement de l’économie, puisqu’il prévoit un taux de croissance de l’ordre de 1 % cette année – ce qui cadre essentiellement avec nos attentes. Les provinces de l’Ouest et de l’Atlantique s’attendent à un taux de croissance légèrement supérieur, ce qui correspond aussi essentiellement à nos attentes, même si nous entrevoyons un risque de hausse singulier en Alberta compte tenu de la récente explosion du cours du pétrole.

Certaines provinces ont annoncé de nouvelles mesures pour améliorer l’abordabilité; toutefois, la plupart de ces mesures étaient ciblées ou passagères. À l’heure où l’économie continue d’affronter les vents contraires de la politique commerciale américaine, la plupart des provinces avaient une marge de manœuvre budgétaire limitée pour annoncer de nouvelles mesures. La plupart voulaient corriger les problèmes d’abordabilité; en définitive, elles ont toutefois adopté des mesures relativement modestes afin de minorer les coûts budgétaires incrémentiels. Le Manitoba, qui a annulé la TVP sur les autres produits d’épicerie taxables (relativement peu nombreux), a en quelque sorte augmenté le crédit d’impôt des propriétaires dans cette province. L’Île-du-Prince-Édouard (ÎPÉ) a annoncé une nouvelle Allocation pour besoins essentiels à l’intention des résidents dont les revenus sont moindres, pour remplacer sa taxe de vente provinciale et son programme de remises pour l’efficacité énergétique. L’Ontario a annoncé l’élimination de la TVH sur les maisons neuves, mais uniquement pour le prochain exercice budgétaire. Terre-Neuve-et-Labrador s’est illustrée en annonçant un certain nombre de baisses d’impôts permanentes (soit essentiellement une hausse substantielle de l’exemption personnelle de base et une série de baisses du taux d’imposition des petites entreprises – pour s’acquitter de deux engagements pris dans sa récente campagne électorale), ainsi que la hausse de ses prestations pour enfants et de ses prestations aux aînés.

Plusieurs provinces ont annoncé des hausses d’impôts et des baisses de dépenses afin d’améliorer leur situation budgétaire. La Colombie-Britannique a augmenté sa tranche inférieure d’imposition, a étendu la TVP à certains services professionnels et a annoncé une compression de 3,4 % de l’effectif de son secteur public. L’Alberta et la Saskatchewan se sont engagées à revoir les dépenses de leurs programmes et à cerner les économies à réaliser. Les provinces de l’Atlantique ont toutes trois annoncé d’importants plans de réduction de leurs dépenses; la Nouvelle-Écosse et l’Île-du-Prince-Édouard ont aussi relevé certains impôts (essentiellement la nouvelle tranche d’imposition de 20 % de l’Île-du-Prince-Édouard sur les revenus de plus de 200 000 $). La Nouvelle-Écosse a toutefois aussi fait marche arrière sur certaines baisses, ce qui l’obligera à dépister de nouvelles économies afin de rester fidèle au parcours de son plan budgétaire.

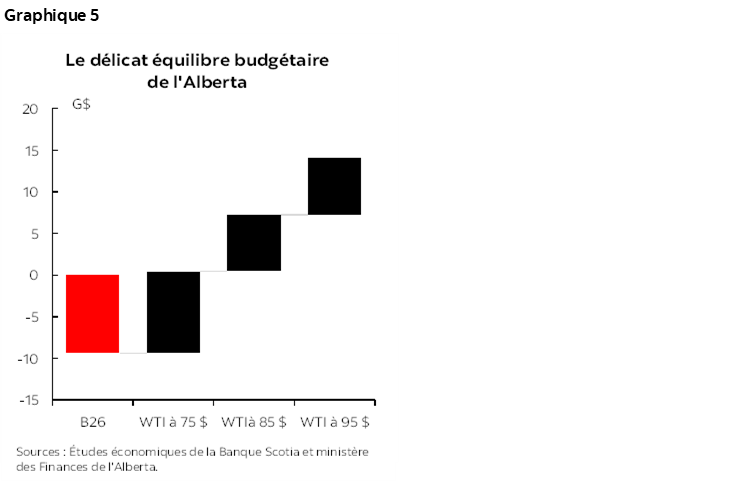

La croissance des revenus devrait s’accélérer dans la plupart des provinces (graphique 4). Pour l’exercice 2025-2026, les estimations les plus récentes de la plupart des provinces font état d’une croissance des revenus modestes, voire négative par rapport à l’exercice financier précédent. L’Alberta comptabilise une baisse de ses revenus de plus de 8 %, essentiellement en raison de la régression de ses revenus dans les ressources naturelles, et la Nouvelle-Écosse s’attend à une baisse comparable – portée par une réduction de la TVH ainsi que par une certaine normalisation par rapport à l’exercice financier 2024-2025, qui a été exceptionnellement vigoureux. Or, la plupart des provinces s’attendent à une accélération de la croissance de leurs revenus dans l’exercice financier 2027 – surtout le Manitoba, qui prévoit une progression de 10 % de ses revenus, grâce à la hausse des transferts fédéraux et au retour à la rentabilité de la société provinciale de services publics d’électricité. La plupart des provinces s’attendent aussi à un nouveau relèvement de leurs revenus dans l’exercice financier 2028 et dans les exercices suivants, ce qui viendra amoindrir peu à peu les déficits. Terre-Neuve-et-Labrador fait aussi figure d’exception à cet égard, puisqu’elle s’attend à ce que ses revenus dégringolent dans l’exercice financier 2028, en raison de la baisse présumée des cours du pétrole.

Les revenus des provinces productrices de pétrole devraient s’illustrer. Les budgets de 2026 ont été déposés à peu près au début du conflit opposant les États-Unis et l’Iran; c’est pourquoi la plupart des provinces ont supposé que les cours du pétrole seraient inférieurs à ce qu’ils ont été depuis. Bien qu’il soit probable que les cours du pétrole plongent à la fin du conflit entre les États-Unis et l’Iran, ils sont probablement appelés à rester au moins aussi élevés pendant un certain temps, compte tenu des impacts cumulés sur la production pétrolière et sur les chaînes logistiques. Par conséquent, il est probable que les revenus apportés par les ressources dans les provinces productrices de pétrole soient supérieurs aux estimations budgétaires – surtout en Alberta, où le déficit projeté cette année, à 9,4 G$, pourrait se transformer en un léger excédent si le WTI s’établit à un cours moyen de 75 $ le baril pour l’année (en données constantes) ou en un excédent de presque 15 G$ si les cours s’établissent à une moyenne de 95 $ le baril (graphique 5). La Saskatchewan et Terre-Neuve-et-Labrador sont aussi appelées à profiter de la hausse des cours du pétrole, mais non dans la même mesure que l’Alberta; il faudrait que pour ces provinces, les cours du WTI s’établissent à une moyenne de 95 $ le baril pour que leurs déficits se transforment en de légers excédents. Outre le pétrole, les cours de nombreux autres produits de base ont augmenté, ce qui devrait aussi permettre de tonifier les revenus des provinces.

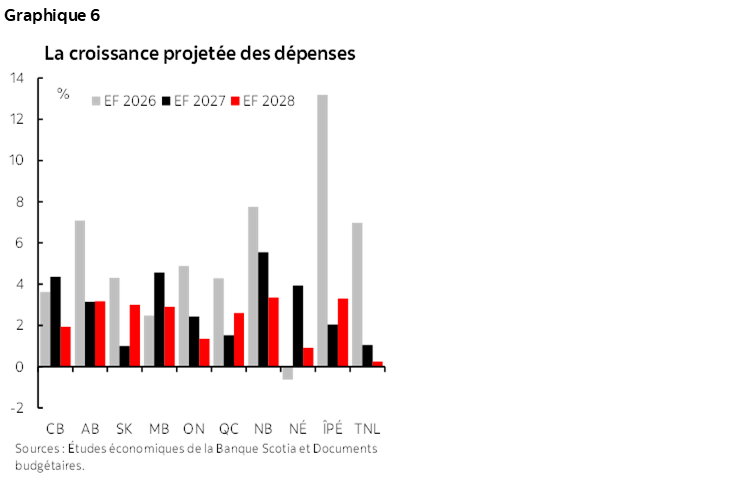

La croissance des dépenses est appelée à se ralentir selon les projections (graphique 6). Comme de coutume, toutes les provinces ont relevé durant l’année leurs plans de dépenses pour l’exercice financier 2026. L’Île-du-Prince-Édouard vient en tête : son plan actualisé fait état d’une hausse de 6,4 % de ses dépenses par rapport à son budget de 2025. La plupart des provinces se situent dans la fourchette des 3 % à 4 %; c’est le Manitoba qui est le plus fidèle à son plan budgétaire de 2025, qui augmente de 1,1 % seulement. Ces surdépenses, de concert avec la croissance initialement planifiée des dépenses, expliquent la forte progression des dépenses dans certaines provinces. En, l’Île-du-Prince-Édouard comptabilise une hausse de 13 % de ses dépenses dans l’exercice financier 2026 par rapport à l’exercice précédent. Le Nouveau-Brunswick, Terre-Neuve-et-Labrador et l’Alberta accusent aussi des hausses de plus de 6 % de leurs dépenses. La Nouvelle-Écosse est la seule province à inscrire, sur un an, une baisse de ses dépenses (qui s’inscrit toutefois dans la lignée d’un exercice dans lequel les dépenses ont augmenté de presque 10 %). La croissance globale des dépenses des provinces devrait, selon les prévisions, se ralentir à 2,7 % dans l’exercice financier 2027 et de 2,1 % dans l’exercice financier 2028 dans l’ensemble, mais en accusant des différences considérables dans l’ensemble des provinces. La Saskatchewan et Terre-Neuve-et-Labrador prévoient d’accroître leurs dépenses de 1 % à peine cette année, tandis que le Nouveau-Brunswick planifie une nouvelle hausse de près de 6 %. Dans toutes les provinces, la croissance des dépenses consacrées aux soins de santé est un facteur dominant.

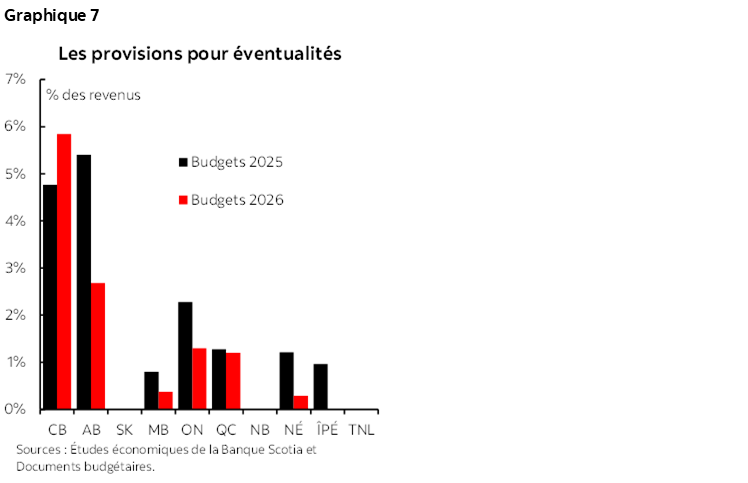

Plusieurs provinces ont abaissé leurs provisions pour éventualités (graphique 7). Nombreuses sont celles qui ont augmenté (ou établi pour la première fois) leurs provisions pour éventualités le printemps dernier afin de se prémunir contre les risques économiques de baisse et contre les pressions qui pèsent sur les dépenses. L’Alberta et la Colombie-Britannique ont provisionné les sommes les plus importantes, soit environ 5 % de leurs revenus. Puisque les risques économiques s’amenuisent en quelque sorte, la plupart des provinces ont à juste titre provisionné des sommes inférieures cette année. La Colombie-Britannique constitue l’exception : elle a en fait augmenté ses provisions pour les porter à presque 6 % de ses revenus, ce qui devrait permettre à cette province de faire mieux que son déficit projeté, en supposant que ses revenus répondent essentiellement aux attentes et que les surdépenses sont limitées.

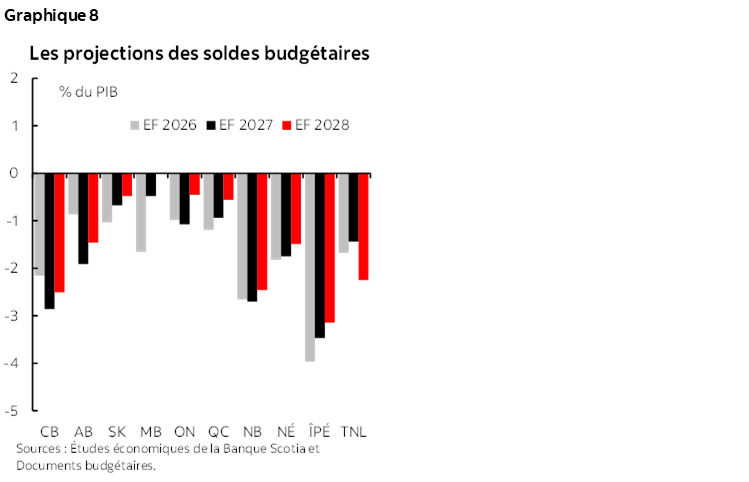

Dans l’ensemble, le solde budgétaire des provinces devrait reculer pour passer de -40,3 G$ dans l’exercice financier 2026 à -$47,8 G$ dans l’exercice financier 2027 avant de reprendre du mieux pour se chiffrer à -34,2 G$ dans l’exercice financier 2028; toutes les provinces planifient des déficits cette année (graphique 8). Si quelques provinces ont comptabilisé des excédents (soit l’Alberta et la Nouvelle-Écosse) ou des budgets essentiellement équilibrés (soit l’Ontario, la Saskatchewan et le Nouveau-Brunswick) dans l’exercice financier 2025, toutes les provinces ont été déficitaires l’an dernier et devraient l’être à nouveau cette année. La Colombie-Britannique et l’Alberta projettent des hausses de leurs déficits; elles pourraient toutefois se surpasser (comme nous l’avons vu ci-dessus). La plupart des autres provinces projettent de légères baisses de leurs déficits en pourcentage du PIB, et la plupart prévoient de se situer dans la fourchette gérable de 1 % à 2 % du PIB cette année. Font partie des provinces qui projettent des déficits plus considérables, l’Île-du-Prince-Édouard (3,5 %), la Colombie-Britannique (2,9 %) et le Nouveau-Brunswick (2,7 %). Par contre, le Manitoba projette le déficit provincial le plus faible du Canada, à 0,5 % du PIB, et continue de planifier l’an prochain un budget équilibré.

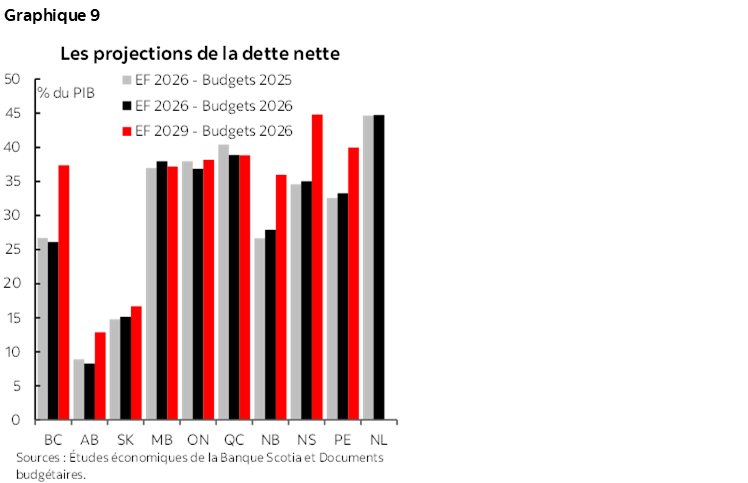

Les fardeaux d’endettement devraient, selon les projections, augmenter dans la plupart des provinces (graphique 9). Plusieurs provinces constatent une baisse des estimations de leur fardeau d’endettement dans le cadre de l’exercice financier 2026, en raison des révisions à la hausse du PIB nominal dans la plupart des provinces et de déficits moindres dans certaines provinces. Or, compte tenu des déficits chroniques et des fortes dépenses en immobilisations, la plupart des provinces prévoient l’alourdissement de leur fardeau d’endettement au cours des prochaines années. Ce sont la Colombie-Britannique, la Nouvelle-Écosse, le Nouveau-Brunswick et l’Île-du-Prince-Édouard qui projettent les hausses les plus importantes de leur dette. Terre-Neuve-et-Labrador n’a pas déposé les nouvelles projections de sa dette; or, ses déficits planifiés alourdiront également le fardeau de sa dette (qui est déjà élevée). L’Alberta et la Saskatchewan ont projeté des hausses moindres du fardeau de leurs dettes, à partir d’un point de départ nettement inférieur – en tenant compte de la hausse des cours des produits de base, qui donnera probablement lieu à des hausses encore plus modestes. Le Québec, l’Ontario et le Manitoba prévoient que le fardeau de leur dette nette restera stable, à un peu moins de 40 % du PIB, grâce à la réduction des déficits.

Le remboursement de la dette globale en pourcentage des revenus devrait augmenter pour passer de 6,3 % dans l’exercice financier 2026 à 6,8 % dans l’exercice financier 2027. Puisque la dette évolue tendanciellement à la hausse et que la nouvelle dette, dont les taux d’intérêt sont plus élevés, remplace la dette à taux moindre de l’ère pandémique, la plupart des provinces constatent que les charges en intérêts accaparent une plus large part de leurs budgets. Terre-Neuve-et-Labrador constate déjà que les frais de la dette publique monopolisent plus de 10 % de ses revenus, et la Colombie-Britannique projette une augmentation des frais de sa dette, qui passeront de 6 % dans l’exercice financier 2026 à 9,5 % dans l’exercice financier 2028. Malgré cette augmentation, la ponction globale des charges en intérêts des provinces est toujours inférieure à la moitié du point culminant du fardeau des intérêts des provinces du milieu des années 1990. Or, les provinces dont la dette est plus élevée sont elles-mêmes plus exposées à la hausse des taux d’intérêt qui monopolisent une part encore plus grande de leurs revenus, ce qui se conjugue aux pressions qui pèsent sur les dépenses des soins de santé et des autres programmes.

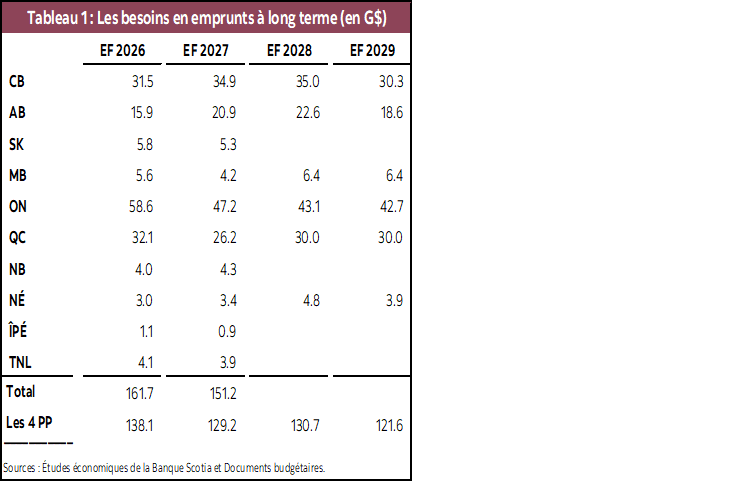

Les emprunts des provinces devraient rester élevés selon les projections (tableau 1). Après avoir augmenté de 26 % dans l’exercice financier 2025, les emprunts des provinces ont progressé de 12 % encore dans l’exercice financier 2026 – en partie en raison du préfinancement considérable de l’exercice financier 2027. Les émissions des titres de dette des provinces pour l’exercice financier 2027 devraient en quelque sorte baisser par rapport à l’an dernier, notamment en raison des préemprunts considérables – et pourraient même être inférieures aux émissions dont font état les plans budgétaires de 2026 du fait de l’impact que produira la hausse des cours du pétrole sur les revenus de l’Alberta et, partant, sur les besoins en financement. Si toutes les provinces ne publient pas leurs besoins en emprunts sur plusieurs années, les plans des quatre premières provinces indiquent que le recours aux emprunts est appelé à rester élevé dans les prochaines années.

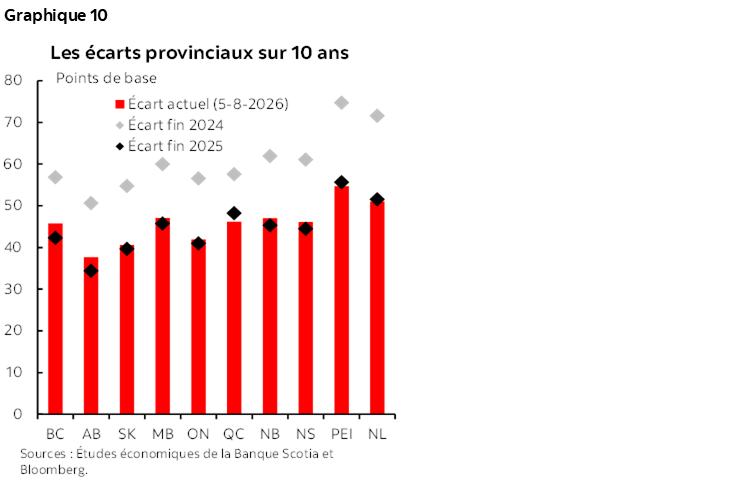

Les écarts sur les titres des provinces ont peu à peu évolué tendanciellement à la baisse (graphique 10). Malgré l’augmentation de la masse de l’offre dans la dernière année, les écarts sur les titres des provinces ont continué d’évoluer tendanciellement à la baisse, en perdant de 10 à 20 points de base depuis la fin de 2024. La Colombie-Britannique et le Québec ont constaté la compression la plus faible de leurs écarts sur titres, ce qui s’explique probablement par la détérioration de la conjoncture budgétaire de la Colombie-Britannique et par la possibilité d’un troisième référendum pour la souveraineté au Québec. Les écarts sur titres n’ont pas beaucoup changé dans les derniers mois, hormis un léger creusement dans les écarts sur titres de la Colombie-Britannique et de l’Alberta et d’un léger rapprochement des écarts sur titres du Québec.

Les notes de crédit sont essentiellement stables. Après un brusque relèvement de la note de crédit des provinces ou dans la foulée de la dégradation des perspectives le printemps dernier, les autres changements se sont limités à la Colombie-Britannique, qui a subi une nouvelle dégradation des notes attribuées au printemps par les quatre grandes agences de notation du crédit. Il ne semble pas que les marchés anticipent d’autres dégradations des notes des provinces au moment d’écrire ces lignes, et les titres de toutes les provinces s’échangent essentiellement d’après leurs notes de crédit actuelles; les obligations de l’Alberta s’échangent de concert avec le relèvement de sa note de crédit, ce qui s’explique probablement par la surperformance budgétaire de cette province à la faveur de la hausse des cours du pétrole.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.