LE POINT SUR LES FINANCES DES PROVINCES CANADIENNES

La pandémie mondiale a justifié, à tous les paliers de gouvernement, des dépenses publiques sans précédent pour aider les ménages et les entreprises pendant le confinement.

Les provinces canadiennes n’échappent pas à la règle : le total des dépenses déficitaires avoisine les 100 G$ (4,5 % du PIB), selon leurs propres comptes rendus budgétaires publiés dans les dernières semaines.

Puisque la deuxième vague déferle dans bien des régions du pays et qu’il reste encore six mois à écouler dans l’exercice budgétaire, la pression continuera de peser sur les budgets des provinces; or, une vigoureuse intervention fédérale devrait contrebalancer la situation.

Il n’empêche que les chocs bilanciels devraient se répercuter sur le prochain exercice, même dans le scénario le plus optimiste. Nous estimons que les déficits des provinces pourraient dès le départ s’établir à 60 G$, avant de tenir compte des dépenses supplémentaires temporaires pendant la COVID-19 (ou des nouveaux transferts fédéraux) l’an prochain.

Les provinces productrices de pétrole sont aux prises avec des difficultés particulières en raison du choc supplémentaire sur leurs recettes pétrolières; toutefois, elles pourraient commencer à constater une amélioration de leur bilan, avec la reprise graduelle des cours du pétrole.

Les niveaux d’endettement augmenteront dans l’ensemble — ne serait-ce que légèrement au-dessus des niveaux sans précédent pour la plupart des provinces ou même en deçà de ces niveaux pour quelques-unes. Si le gouvernement provincial porte le plus gros du fardeau budgétaire (à 380 G$ ou 18 % du PIB au moment d’écrire ces lignes), les provinces sont en mesure d’amortir un choc relativement plus modéré dans leur comptabilité.

Les émissions supplémentaires de titres de dette des provinces ont été bien accueillies : plus des deux tiers des besoins (estimés à 154 G$) ont déjà été mobilisés. Après un pic initial de courte durée, les écarts sont par ailleurs restés proches des fourchettes normales, notamment en raison des rachats de la Banque du Canada, de concert avec les politiques relativement rigoureuses adoptées dans l’ensemble des provinces.

Nous nous attendons à ce que la situation perdure jusqu’à la fin de l’année et dans l’année suivante, en notant toutefois des écueils à l’horizon pour les provinces, notamment quand il s’agira de continuer de réagir adroitement à la deuxième vague, tout en télégraphiant, à moyen terme, une rigueur budgétaire crédible.

UNE CONJONCTURE SANS PRÉCÉDENT

La COVID-19 devrait donner lieu à un affaissement économique sans précédent dans la plupart des économies provinciales du Canada. Malgré des progrès meilleurs qu’attendu dans le déconfinement le printemps dernier, la plupart des provinces constateront des contractions annuelles record cette année avant même de tenir compte des chocs potentiels de la deuxième vague sur l’activité économique.

Les divergences dans les résultats économiques — et budgétaires — dans l’ensemble des provinces s’expliquent par un certain nombre de facteurs. Le succès remporté en jugulant la propagation initiale du virus a permis de déconfiner plus rapidement l’activité dans les provinces de l’Atlantique, en Colombie-Britannique et dans les Prairies, ce qui a jusqu’à maintenant amorti le choc sur le PIB dans ces régions. Ces dernières devraient aussi profiter de l’activité des grands projets et de la nouvelle priorité consacrée aux dépenses d’infrastructures. Les provinces centrales et la Colombie-Britannique ont elles aussi été relativement mieux protégées, en raison des plus fortes concentrations dans le secteur des services, qui se prêtent mieux au télétravail. Par contre, les régions qui produisent plus de pétrole qu’elles n’en importent continuent d’être aux prises avec les effets de la léthargie des cours des produits de base, notamment le refoulement de la production des ressources naturelles et de l’investissement qui y est consacré.

CETTE CONJONCTURE PÈSE LOURDEMENT SUR LA POSITION BUDGÉTAIRE DES PROVINCES

Dans l’ensemble, les recettes déprimées et les dépenses considérables donneront lieu, sans surprise, à des déficits sans précédent pour la moitié des gouvernements provinciaux dans l’EF 21 (graphique 2, page 1). Les dépenses déficitaires moyennes seront de l’ordre de 4,5 %, et il y aura quelques valeurs aberrantes liées à la dépendance vis-à-vis des ressources naturelles et à la prévalence de la pandémie. Si calamiteux que puissent paraître ces bilans, ils font piètre figure par rapport au déficit projeté actuel de 18 % du PIB nominal du gouvernement fédéral.

Les recettes autonomes devraient reculer de l’ordre de 11 %* dans l’ensemble des provinces durant l’EF 21, ce qui cadre avec les fortes pertes d’emploi et les baisses des revenus d’emploi (graphique 3). On s’attend essentiellement à ce que les recettes au titre de l’impôt des sociétés chutent avec le plongeon des bénéfices des entreprises. De concert avec les perspectives de la croissance économique, les provinces qui produisent plus de pétrole qu’elles n’en importent accuseront un autre coup dur quand les recettes sur les ressources naturelles dégringoleront. À nouveau, la situation est pire pour le gouvernement fédéral, puisque le Directeur parlementaire du budget (DPB) estime que les baisses de recettes seront supérieures à 15 % sur un an pour le gouvernement fédéral.

Les mesures de relance extraordinaires devraient compenser en partie les baisses de recettes. Au deuxième trimestre, les transferts du gouvernement aux ménages canadiens, se sont chiffrés à près de 55 G$, ont éclipsé les pertes de revenus des ménages, de l’ordre de 21 G$. L’essentiel de ces transferts est imposable, notamment la Prestation canadienne d’urgence. En fait, le Québec a prévu que les recettes au titre de l’impôt sur le revenu des particuliers seront essentiellement anémiques cette année, après avoir tenu compte de ces transferts, alors que les autres provinces ont pour la plupart adopté une approche prévisionnelle plus prudente dans la comptabilisation des recettes, ce qui pourrait constituer une bonne nouvelle.

Dans l’ensemble des provinces, le total des dépenses devrait augmenter d’environ 51 G$ (2,4 % du PIB, soit une hausse de 11,3 % sur un an), dont environ 90 % sont attribuables aux politiques liées à la pandémie et aux pressions qui s’exercent sur les coûts. Ces chiffres tiennent compte des transferts compensatoires directs du gouvernement fédéral aux provinces. L’essentiel de ces dépenses est temporaire : les dépenses devraient baisser rapidement l’an prochain. Outre les hausses de dépenses consacrées aux programmes, les 10 provinces canadiennes ont affecté plus de 6 G$ à des provisions pour éventualités pandémiques et à des crédits prévisionnels dans l’EF 21, dont le plus important est la provision de 4 G$ du Québec, qui constitue une marge d’amortissement supplémentaire pour la deuxième vague.

LES NIVEAUX D’ENDETTEMENT AUGMENTENT

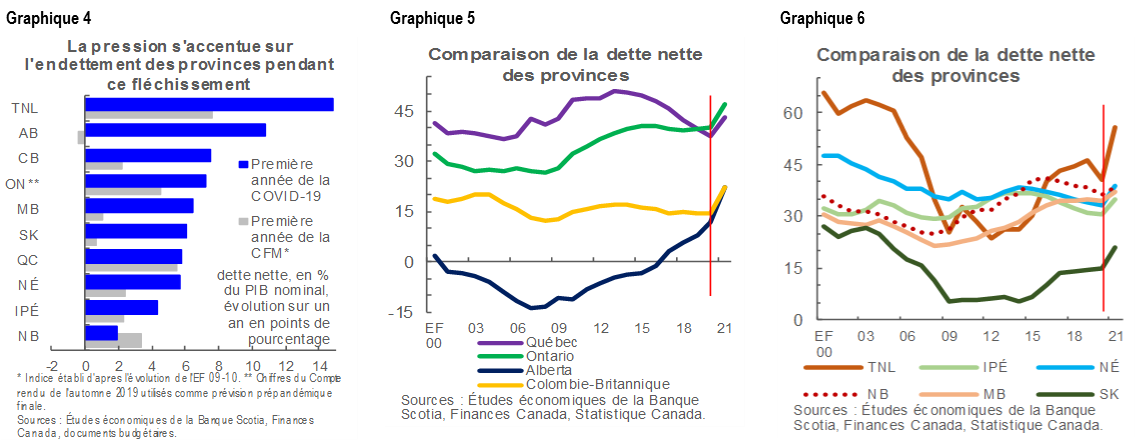

Il faut donc s’attendre à une évolution progressive des niveaux d’endettement dans l’ensemble des provinces. L’expansion des bilans de toutes les provinces devrait dépasser l’évolution de la dette du début de la crise financière mondiale de 2008-2009 (graphique 4). La plupart des provinces avaient adopté un parcours de consolidation de leur dette avant la pandémie — et certaines étaient plus avancées que d’autres — en raison de l’endettement élevé de certaines d’entre elles (graphique 5; graphique 6, page 3).

LES PRESSIONS APPELÉES À PERDURER AU-DELÀ DE L’EXERCICE FINANCIER EN COURS

On s’attend à un rebond de la trésorerie des gouvernements dans l’EF 22. Les Études économiques de la Banque Scotia prévoient des rebonds économiques l’an prochain, de concert avec une légère remontée des cours du pétrole, ce qui ouvre la porte à une augmentation des recettes dans le prochain exercice budgétaire. Nous nous attendons toutefois à ce que l’activité économique — et, partant, les recettes des gouvernements — reste inférieure aux niveaux prépandémiques jusqu’en 2022. La perspective d’une reprise graduelle des cours du pétrole veut probablement dire que les gains des revenus de l’État au titre des ressources seront modestes, dans la foulée de la tendance baissière générale qui s’était amorcée durant la CFM (graphique 7).

Une décrue des dépenses devrait aussi sous-tendre l’accélération de la consolidation. À titre d’exemple, nous supposons que les dépenses non liées à la COVID-19 augmenteront au rythme de l’inflation et de la croissance de la population l’an prochain, alors que certaines pressions pandémiques sur les dépenses perdureront, surtout celles qui ont trait à la santé, à l’éducation et aux soins de longue durée, ce qui alourdira probablement les bilans de l’an prochain, que nous avons estimés au tiers des dépenses liées à la COVID-19 dans l’exercice en cours.

Sur la foi de ces hypothèses, nous estimons que les dépenses déficitaires dans l’ensemble des 10 provinces canadiennes s’établiront à 60 G$ au début du prochain exercice budgétaire. Les provinces les plus peuplées, soit l’Ontario, le Québec, l’Alberta et la Colombie-Britannique, représentent plus de 90 % du déficit budgétaire global. Le chiffre de 60 G$ représente une diminution de plus de 30 G$ par rapport à la projection actuelle de l’ordre de 96 G$ pour les provinces dans l’EF 21. Puisqu’il est de plus en plus probable que les impératifs de dépenses liés à une deuxième vague augmentent à nouveau, on pourrait à juste titre s’attendre à ce que le total soit supérieur, même si d’autres transferts fédéraux — réclamés énergiquement par certaines provinces — peuvent compenser ces hausses.

LES MARCHÉS SUIVENT

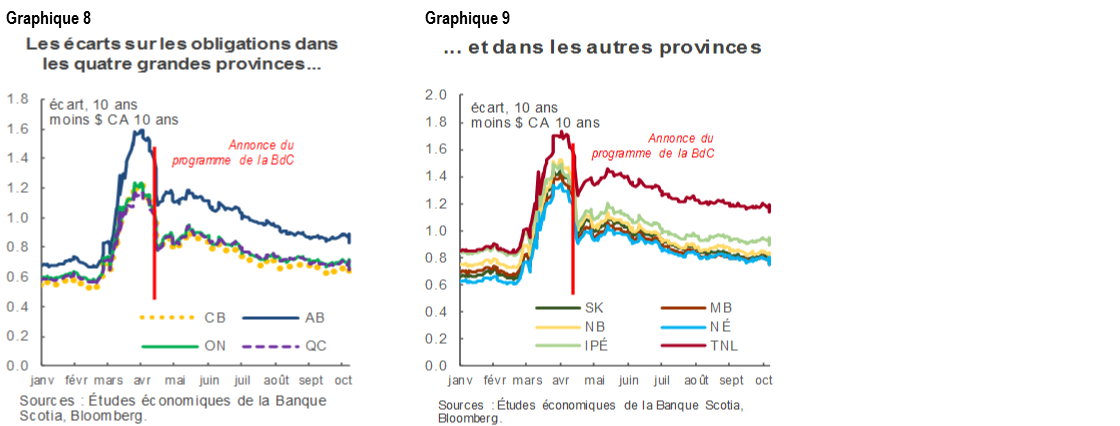

Les émissions des titres de dette des provinces ont été relativement bien accueillies jusqu’à maintenant. On a relevé un bref pic des écarts au début de la pandémie, qui s’est essentiellement affaissé quand la Banque du Canada a mis en branle les programmes de rachats, même si les provinces productrices de pétrole sont toujours aux prises avec une prime de risque qui correspond aux périodes récessionnistes précédentes (graphique 8; graphique 9, page 4). Puisque les écarts regagnent durablement les fourchettes normales, la Banque du Canada a récemment abaissé ses programmes de rachat, en continuant de laisser entendre qu’elle est prête à injecter au besoin de nouvelles liquidités.

Les rachats de la Banque du Canada ont permis de rétablir, initialement, le fonctionnement des marchés; or, l’attrait relatif des offres a aussi été un facteur déterminant de la liquidité des marchés. La banque centrale a racheté environ 10 G$ d’obligations provinciales — parmi les 107 G$ des émissions totales d’obligations provinciales en date de la fin de septembre —, ce qui est loin du plafond de 50 G$ de la Banque pour son Programme de rachats d’obligations provincial, puisque la liquidité des marchés est restée résiliente.

Dans l’ensemble, les marchés des titres de dette des provinces devraient rester stables, voire favorables, pendant la reprise (et dans la deuxième vague). Même si, dans certaines provinces, la deuxième vague peut contrecarrer la reprise économique, la politique budgétaire plus expansionniste du gouvernement fédéral devrait permettre d’amortir (considérablement) les autres coups durs sur les budgets des provinces, puisque le filet de sûreté de la Banque du Canada devrait contenir les écarts de crédit. La hausse des rendements sur les marchés obligataires mondiaux, de plus en plus dominés par les produits à rendement négatif et par les perspectives de diversification, continuera d’apporter des avantages relatifs aux provinces canadiennes.

À PLUS LONG TERME

Pour les gouvernements provinciaux, le vrai défi, à ce stade, consistera à démontrer dans le même temps leur souplesse budgétaire à court terme malgré l’évolution fulgurante de la crise, tout en télégraphiant crédiblement leur austérité à moyen terme.

Même s’il est, à l’évidence, prématuré de se lancer, à l’heure actuelle, dans des efforts de consolidation budgétaire, il n’est pas trop tôt, pour les provinces, de se doter de politiques-cadres pour la consolidation à moyen terme. Ces politiques pourraient mieux fortifier la confiance portée aux finances des provinces dans la foulée d’une période au cours de laquelle les niveaux d’endettement ont progressé à vive allure et — essentiellement — dans les cas où d’autres dépenses pourraient toujours être justifiées, temporairement, en raison de la pandémie, pour étayer les redressements structurels ou pour investir opportunément dans des mesures à plus long terme de rehaussement de la productivité.

Les inquiétudes à plus long terme à propos de la viabilité budgétaire des provinces datent d’avant la pandémie. Cette pandémie a provisoirement relevé les besoins en financement des provinces, en plus d’entraîner des changements progressifs dans les niveaux d’endettement, qui ne devraient pas se répercuter brutalement, dans l’ensemble, sur la viabilité budgétaire. Or, le DPB signale, depuis maintenant plusieurs années, des difficultés à plus long terme pour la viabilité budgétaire des gouvernements provinciaux, puisque le vieillissement des populations pèse lourdement sur les dépenses. La récente dégradation de la note attribuée par l’agence Fitch au gouvernement fédéral télégraphie aussi des inquiétudes à cet égard. Ces deux cas font ressortir des facteurs structurels qui existaient avant la pandémie et sur lesquels il faudra se pencher à moyen terme.

La crise a amplifié les forces (et certaines faiblesses) de la fédération canadienne quand il s’agit de relever ces défis. Malgré la forte décentralisation de l’autonomie des politiques et de la capacité budgétaire, en raison de la garantie fédérale implicite de l’endettement infranational, les observateurs du marché tiennent souvent compte des niveaux d’endettement du gouvernement fédéral dans leur évaluation. À court terme, les niveaux d’endettement fédéral favorables (en chiffres relatifs) — de concert avec les interventions substantielles de la banque centrale — sont venus étayer la confiance portée à l’activité d’emprunt des provinces. Cette affirmation se vérifie en particulier dans les petites provinces, qui pourraient ne pas profiter pleinement des avantages apportés par l’envergure, même si elles adoptent l’« étalon or » dans leurs politiques budgétaires. Cet étai implicite permet aux provinces de jouer dans la cour des grands, à la condition que leurs politiques soient cohérentes.

La libre coordination des politiques budgétaires dans l’ensemble des paliers de gouvernement a été un autre avantage de l’Équipe canadienne durant la pandémie. Une approche de collaboration entre le gouvernement fédéral et les provinces a permis de répartir plus efficacement les mesures d’aide d’urgence au plus fort de la pandémie. Surtout, le gouvernement fédéral a été le mieux en mesure, budgétairement, de porter le fardeau du choc grâce à des niveaux d’endettement net moindres et à des impératifs plus lourds pour la viabilité à plus long terme par rapport aux provinces. Dans l’évolution de cette crise, il faut probablement adopter une approche plus ciblée, ce qui sera toujours subordonné à la capacité de collaborer efficacement dans l’ensemble des paliers de gouvernement.

La bonne volonté soutenue — mais circonspecte — est nécessaire dans la phase suivante de la reprise. Certaines grandes provinces réclament des hausses substantielles et soutenues dans les transferts. Par exemple, l’Alberta, le Manitoba, l’Ontario et le Québec ont réclamé une augmentation de la part fédérale dans les coûts des soins de santé, ce qui pourrait représenter un basculement structurel de l’ordre de 2,5 % du PIB dans le bilan fédéral. Toutefois, l’histoire nous apprend que le rehaussement des transferts aux provinces n’a pas nécessairement donné lieu à de meilleurs résultats pour les Canadiens dans des domaines comme la santé, l’éducation, les soins de longue durée et les services de garde des enfants dans les cas où une vision nationale qui déborde les frontières provinciales fait rejaillir des avantages — budgétairement et dans la qualité des résultats.

Tous les paliers de gouvernement auront du pain sur la planche quand il s’agira de tenir les promesses globales exprimées dans le récent discours du Trône. Certaines promesses donnent vraiment l’occasion de fortifier la croissance (par exemple, pour ce qui est de la garde des enfants ou du recyclage des compétences) ou d’infléchir les courbes de coûts en adoptant des modalités supérieures dans la réalisation (par exemple pour les soins de longue durée, la santé et l’éducation), ce qui pourrait avoir une incidence considérable sur l’ensemble du bilan de l’État et ce qui ferait rejaillir des bienfaits sur tous les paliers de gouvernement à moyen terme.

* Pour les provinces qui ont déposé une répartition de leurs recettes depuis le début de la pandémie.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.