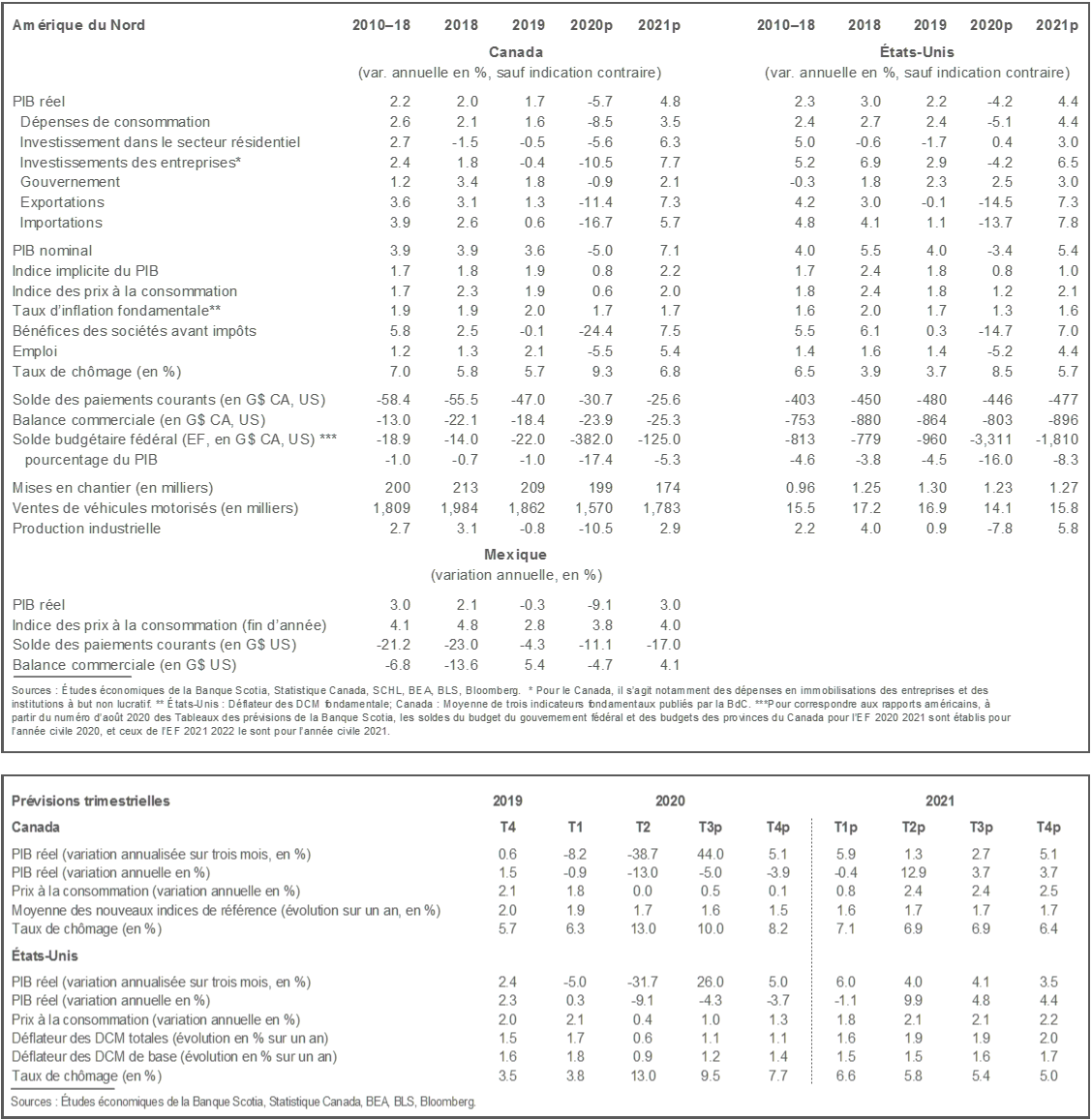

Le très vigoureux rebond post-COVID se poursuit au T3, ce qui amène à réviser à la hausse les prévisions de croissance dans certains pays.

Il y a toujours d’importants dégâts économiques à réparer, et il faudra attendre encore plusieurs trimestres, dans bien des secteurs, pour que l’activité économique regagne ses niveaux d’avant la COVID.

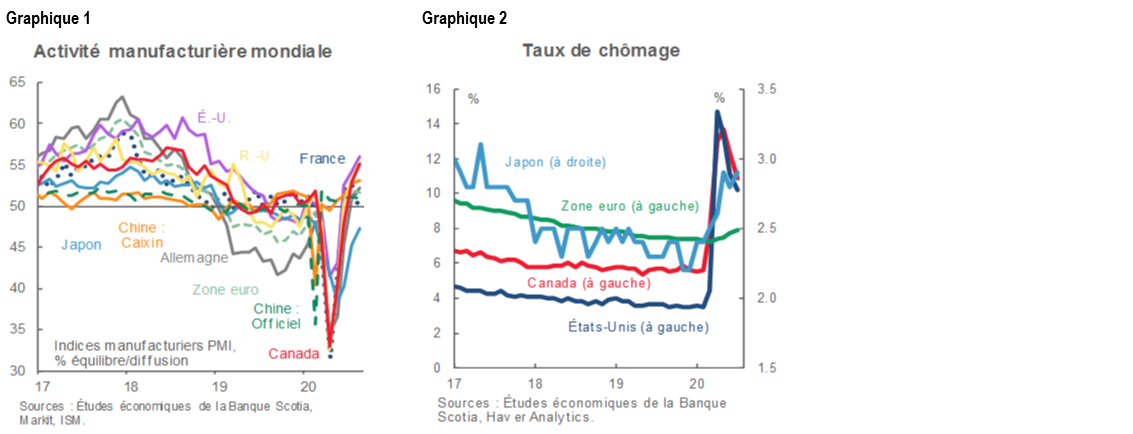

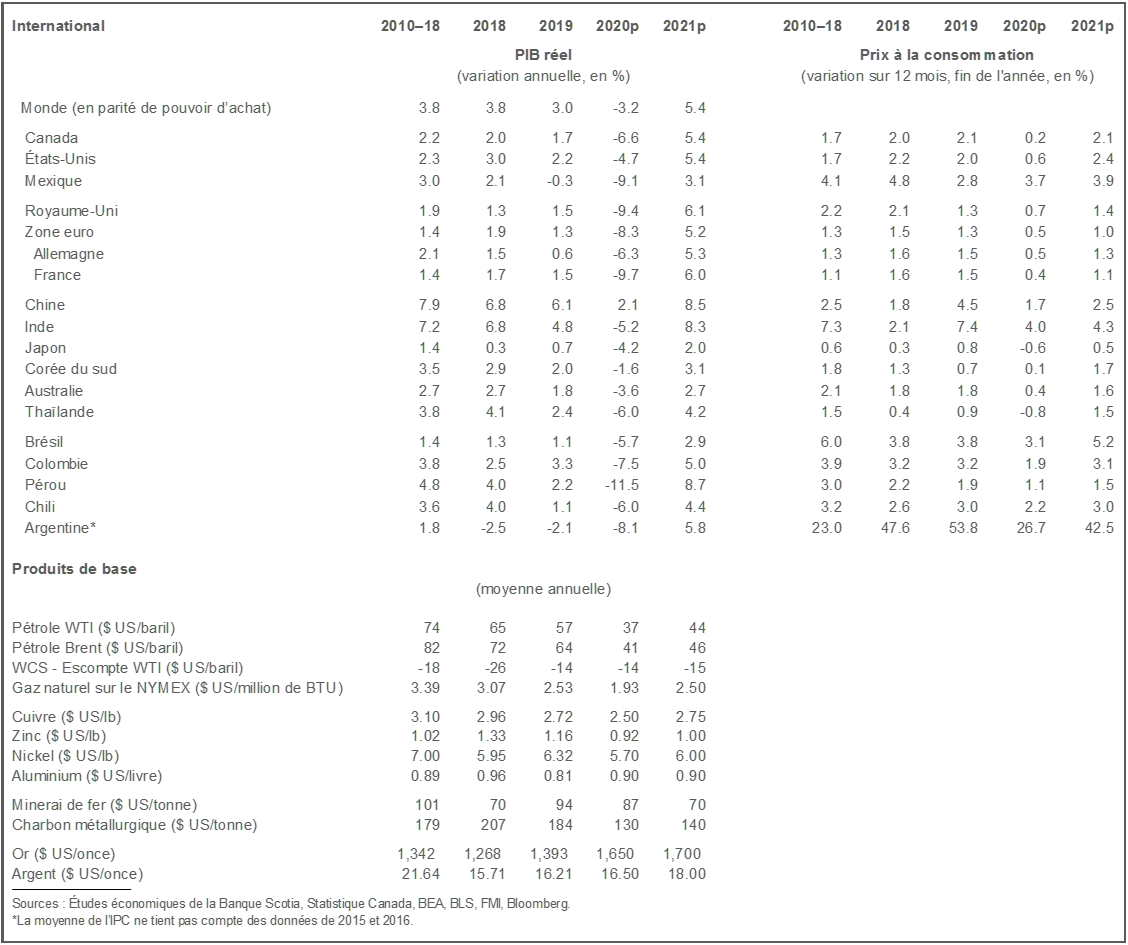

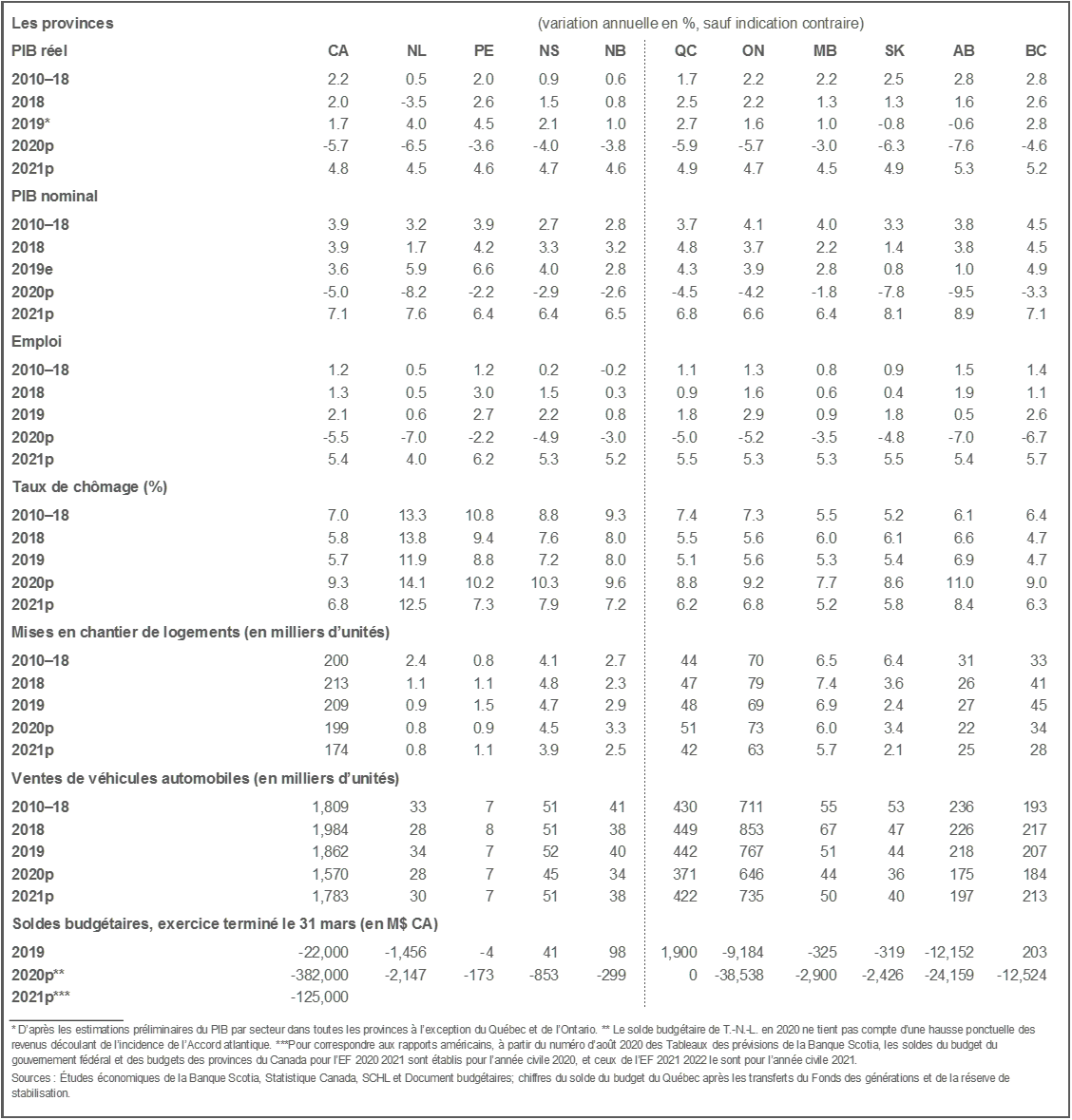

Pour 2020, les perspectives mondiales se sont nettement améliorées par rapport aux prévisions publiées au plus fort de la pandémie, plus tôt cette année. Les indicateurs des dépenses des ménages et de l’activité économique (graphique 1) laissent toujours entrevoir un rebond plus rapide et substantiel que prévu. Les marchés boursiers, rythmés par les volontés des banques centrales qui entendent rester fidèles, pour plusieurs années, semble-t-il, à des taux directeurs faibles témoignent de cette vigueur, même si les gains ont tendance à se concentrer dans quelques secteurs. Malgré cette évolution plus positive de la conjoncture, il y a encore des dégâts économiques réels à réparer, ce qui est peut-être très évident sur les marchés du travail, où les taux de chômage continuent d’être nettement supérieurs aux niveaux d’avant la COVID (graphique 2). L’activité économique reste nettement inférieure aux niveaux pré-COVID, et nous nous attendons toujours à ce qu’il faille attendre quelques trimestres avant de rattraper ces pertes. Dans le même temps, l’adaptation économique se poursuivra dans les secteurs mis à rude épreuve par les incidences d’un mode de vie socialement plus distant. Il est beaucoup trop tôt pour déclarer victoire sur ce champ de bataille.

Les risques restent orientés à la baisse. Le virus est toujours aussi difficile à maîtriser, comme en fait foi sa recrudescence dans de nombreux pays. Nous avons intégré dans nos prévisions une partie de ces risques de baisse; or, il y a simplement beaucoup trop d’incertitude dont il faut bien tenir compte dans les prévisions en ce qui a trait à l’évolution du virus et aux mesures qui pourront être adoptées pour affronter un rebond de la contamination. Il est aussi de plus en plus évident que les risques distincts du virus sont toujours aussi importants, surtout aux États-Unis, à l’approche de la dernière étape de la campagne électorale. L’agitation civile, les tensions commerciales et les autres efforts, encore méconnus mais auxquels il faut s’attendre, du président Trump pour semer la discorde dans l’espoir d’être réélu représentent autant de risques de baisse pour l’économie américaine et l’économie mondiale.

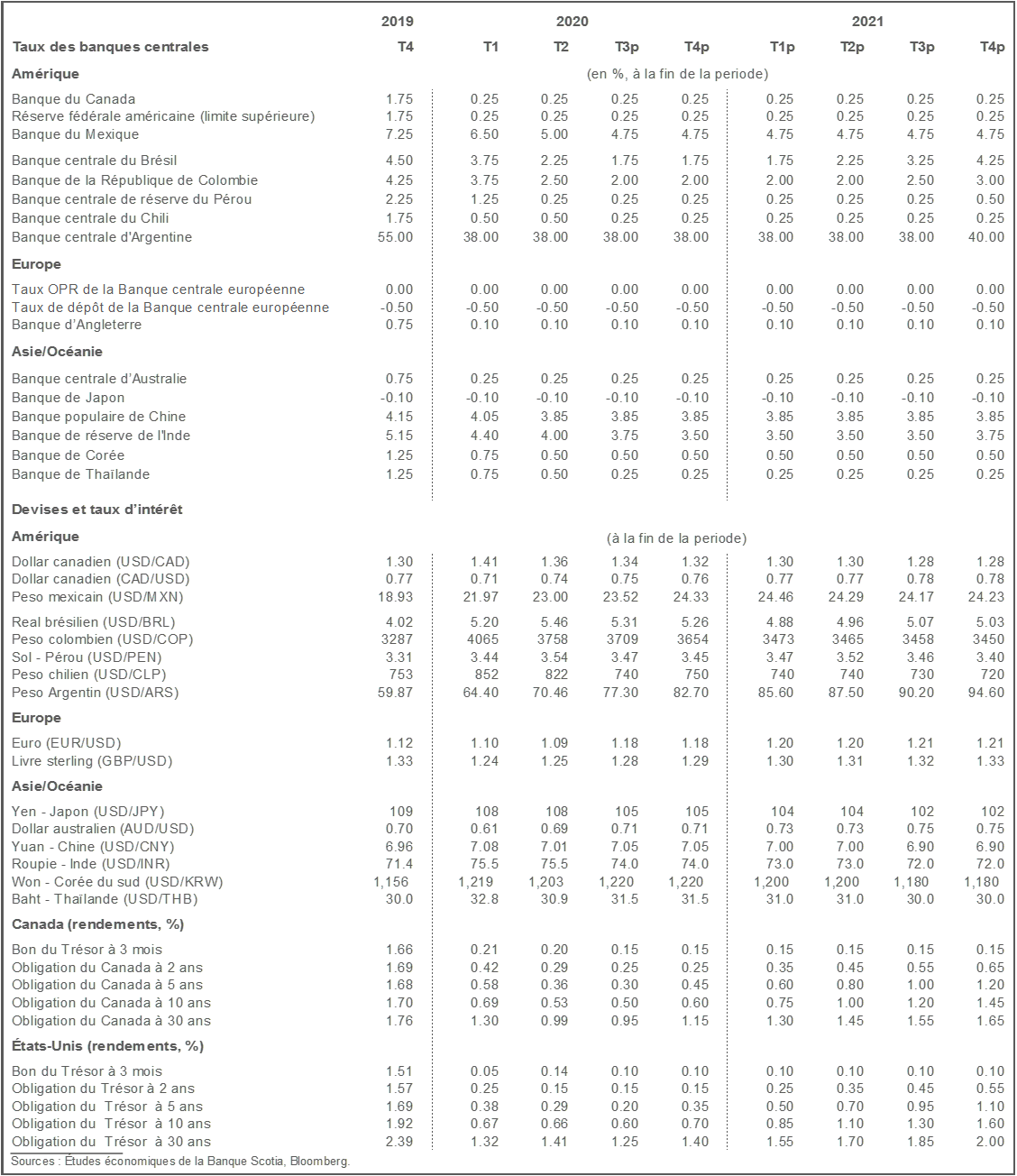

En reprenant, dans nos perspectives, les récents points statistiques et faits conjoncturels, les prévisions pour 2020 sont un peu moins sombres qu’elles l’étaient. Le rebond de la croissance économique au deuxième semestre de 2020 devrait désormais être plus vigoureux que ce que nous avions cru la dernière fois, surtout au Canada et aux États-Unis. Dans ces pays, le Canada paraît appelé à connaître une croissance plus fulgurante que les États-Unis d’ici la fin de l’année, bien que cette évolution s’explique dans une large mesure par le rebond qui a suivi les confinements plus rigoureux au nord de la frontière. Même si l’élan inflationniste de la pandémie est toujours appelé à être négatif, certains aspects du choc de l’offre sur l’inflation commencent à se faire jour. Les coûts unitaires de la main-d’œuvre, par exemple, ont augmenté brusquement au Canada et aux États-Unis. (Au Canada, les coûts ont inscrit leur hausse la plus fulgurante depuis presque 35 ans.) Puisque nous attendons de connaître les autres ressources budgétaires qui pourraient être déployées dans certains pays pour mieux aider les entreprises et les ménages ou pour favoriser la transformation de l’économie dans la foulée de la COVID, il est évident que les banques centrales resteront au moins fidèles à une politique aussi conciliante qu’elle l’est actuellement pendant bien des trimestres.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.