DES PROMESSES, TOUJOURS ET ENCORE

Le Parlement du Canada a repris ses débats aujourd’hui à l’occasion du protocolaire discours du Trône, prononcé par la gouverneure générale.

L’intervention soutenue du Canada pendant la pandémie de COVID-19 a pris le devant de la scène, en apportant un éclairage sur une multitude de promesses plus vastes : prorogation de la subvention salariale, extension de l’assurance-emploi, investissements dans la garde des enfants, réaffirmation des engagements dans le cadre du régime universel d’assurance-médicaments et investissements dans les infrastructures vertes, entre autres.

Compte tenu de la liste exhaustive des priorités, il est improbable que ce discours nuise au gouvernement minoritaire, puisqu’il prévoit une multitude de possibilités de négociation en prévision du compte rendu de l’automne, dans lequel le gouvernement donnera des détails.

Ce discours télégraphie clairement d’autres dépenses budgétaires pour le Canada : la question est de savoir non pas s’il engagera ces dépenses, mais plutôt à combien elles s’élèveront. Or, puisque cette information avait été essentiellement canalisée auparavant, la réaction des marchés a été discrète — ou a plutôt été éclipsée par l’évolution générale de la conjoncture aux États-Unis et ailleurs dans le monde.

On ne peut pas dire qu’il soit question de rigueur budgétaire. L’austérité sera laissée à la discrétion de la ministre des Finances, qui devra consentir d’incontournables compromis dans son premier budget cet automne, d’autant plus qu’il se pourrait qu’elle doive se réserver des munitions pour une deuxième vague.

LA TOUTE PREMIÈRE TÂCHE

Le discours du Trône prononcé aujourd’hui par la gouverneure générale Julie Payette a officiellement lancé la deuxième session du 43e Parlement du Canada. Ces discours font généralement état des grandes priorités qui guideront les interventions stratégiques (et les dépenses budgétaires) du gouvernement au pouvoir dans le cadre de son mandat. Ce discours intervient moins d’un an après que le premier ministre Trudeau ait déposé son dernier programme officiel dans la foulée de l’élection de son gouvernement minoritaire. Le Parlement a été prorogé pour une durée de six semaines, en attendant un nouveau mandat.

La pandémie a été le thème cardinal de ce discours, en éclipsant largement le plan complet de la reprise économique. Il y a à peine quelques semaines, le premier ministre parlait d’une « ambitieuse reprise verte » et d’« audacieuses solutions nouvelles » pour l’économie canadienne. L’économie a basculé brusquement quand les collègues du cabinet se sont réunis la semaine dernière pour discuter du programme prospectif sur fond de recrudescence des cas de COVID-19 dans la plus grande partie du pays. Pour l’heure, la « toute première tâche » est toujours de poursuivre la bataille contre la pandémie et d’aider ceux et celles qui sont frappés de plein fouet (graphique 1).

D’autres grandes promesses ont été avancées, mais sont généralement avares de détails. Un deuxième engagement est consacré à l’aide à apporter aux ménages et aux entreprises pendant la crise « aussi longtemps qu’elle durera, en prenant les mesures qui s’imposeront ». Le troisième engagement consiste à « rebâtir en mieux » le programme, notamment grâce à une croissance propre. Le gouvernement prend aussi un quatrième grand engagement, qui consiste à « être fidèle à qui nous sommes en tant que Canadiens ». Un programme, décliné en quatre volets, oriente le lecteur, sans toutefois permettre de cibler les priorités, puisque la liste est exhaustive.

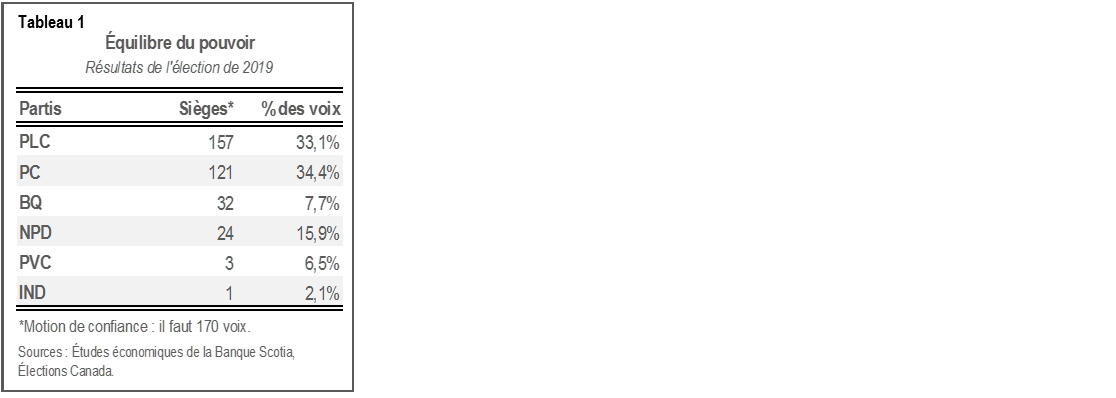

Il est peu probable que le gouvernement soit renversé. Le parti qui détient probablement le vote décisif — le NPD — a déjà télégraphié, dans un vote de confiance, qu’il lui faudrait prendre connaissance des détails mis au point dans un budget pour évaluer la crédibilité de ces promesses. Il aurait de la difficulté à trouver des failles dans la plupart des grandes priorités à vocation sociale définies aujourd’hui. Le Parti conservateur et le Bloc québécois ont déjà laissé entendre qu’ils n’appuieraient pas le discours, mais que ce serait insuffisant pour faire basculer le vote (tableau 1).

Le temps presse pour établir un budget avec le compte rendu promis à l’automne. Le gouvernement n’en a pas déposé depuis le début de 2019. À la différence des parlements qui ont ouvert leurs débats en temps normal dans les cas où le programme officiel est généralement déployé sur les années suivantes, toutes les parties rechercheront des détails concrets sur les plans officiels à court terme. Ce ne seront pas les impératifs de financement qui manqueront, et aujourd’hui, le travail de la ministre des Finances est devenu un peu plus difficile.

ENRAYER LA PANDÉMIE

Le gouvernement a fait savoir que la lutte contre la pandémie trône toujours au sommet de son programme. Essentiellement, le discours du Trône précise à nouveau sa stratégie actuelle, à savoir financer le développement d’un vaccin, veiller à fournir suffisamment de biens d’équipement de protection individuelle et accélérer le dépistage et le traçage des contacts afin de cerner rapidement les foyers d’éclosion localisés. Selon le message cardinal, il est préférable d’adopter une approche plus « chirurgicale » dans l’éventualité d’une deuxième vague, au lieu de décréter des confinements généralisés.

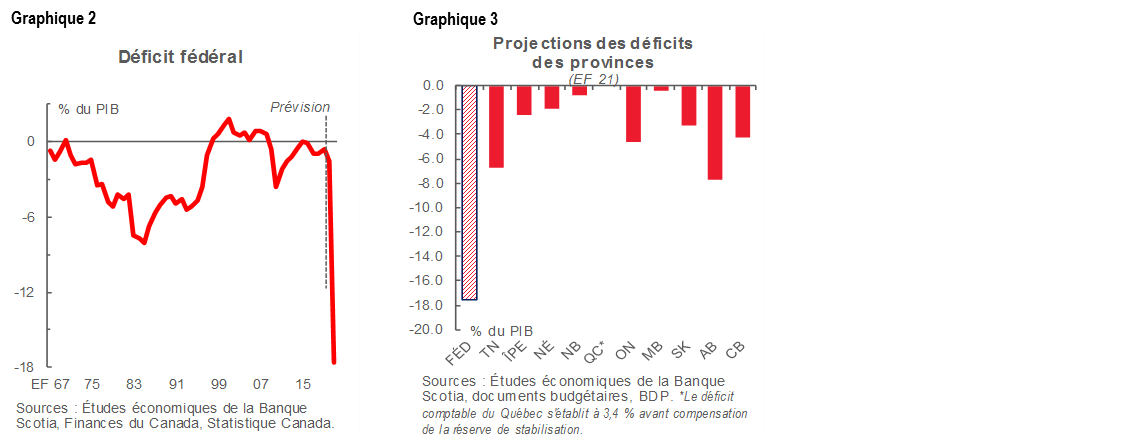

Les provinces supporteront le gros du fardeau financier lié à la santé. Pendant la pandémie, le gouvernement fédéral a consacré l’essentiel de son intervention pandémique à son bilan : le déficit se rapproche des 18 % du PIB — soit 380 milliards de dollars (graphique 2). Cette somme tient compte des transferts exceptionnels aux provinces, qui totalisent aujourd’hui 21 milliards de dollars, essentiellement dans le cadre des accords récemment finalisés sur la relance sécuritaire. Même si les provinces affrontent cette année des déficits budgétaires plus modestes (de 3,5 % du PIB en moyenne), elles sont toujours aux prises avec des dépenses déficitaires collectives de l’ordre de 90 milliards de dollars dans l’EF 21 (graphique 3), et d’autres pressions à la hausse se dessinent toujours à l’horizon.

Les premiers ministres réclament des hausses substantielles des transferts provinciaux. La semaine dernière, les dirigeants de l’Alberta, du Manitoba, de l’Ontario et du Québec ont réclamé la hausse permanente de la part fédérale dans les coûts de la santé pour la porter à 35 %, ce qui aurait pour effet d’augmenter chaque année de 28 milliards de dollars (et plus) le transfert canadien en matière de santé, qui est actuellement chiffré en fonction de la croissance du PIB nominal (graphique 4). Les premiers ministres ont aussi tracé les grandes lignes des changements à apporter au Programme de stabilisation budgétaire et qui augmenteraient essentiellement l’indemnisation des provinces qui subissent des baisses de recettes exceptionnelles. Dans le cadre des changements proposés, toutes les provinces auraient droit à cette indemnisation et, dans certains cas, à des sommes substantiellement plus importantes. Le premier ministre Kenney, par exemple, a relevé sa demande pour la porter de 2,4 milliards de dollars avant la pandémie à 6 milliards de dollars.

En somme, l’approche de l’« Équipe Canada » qui a été consacrée dans le discours du Trône laisse probablement entrevoir d’autres impératifs financiers — sans doute substantiels — pour le gouvernement fédéral. Même si, par défaut, le discours aurait probablement pour effet d’instituer des transferts ponctuels exceptionnels, le gouvernement devra consentir des hausses structurelles inconditionnelles. Le temps milite sans doute en faveur du gouvernement fédéral, puisque les négociations sur les transferts s’étirent souvent sur plusieurs années, alors que le discours du Trône donne quelques occasions d’amorcer rapidement ces pourparlers.

SE REMETTRE AU TRAVAIL

Le discours du Trône souligne l’importance de ramener les Canadiens et les Canadiennes dans la population active. Dans ce discours, le gouvernement s’engage à « créer un million d’emplois » grâce à une série d’initiatives, notamment en prorogeant de six mois supplémentaires la subvention salariale, ce qui pourrait à juste titre augmenter le programme actuel de 40 milliards de dollars supplémentaires. Au plus fort du confinement, le chômage culminait à 13,7 % en mai — et aurait été plus proche des 20 % en tenant simplement compte de ceux qui ne cherchaient pas du travail. Les gains constants laissent alors l’emploi global à 94 % des niveaux prépandémiques, même si ce chiffre masque les disparités parmi les secteurs, alors que certains bondissent et que d’autres, par exemple l’hébergement et la restauration, accusent toujours un retard de 20 % sur les niveaux de février (graphique 5).

Dans le discours du Trône, le gouvernement reconnaît que la réactualisation des compétences et le recyclage doivent faire partie de l’intervention officielle dans la phase suivante de la reprise à plus forte raison si la deuxième vague vient creuser encore la divergence de la reprise de l’emploi parmi les différents secteurs. Puisqu’avant la pandémie, une quasi-majorité de la population active canadienne travaillait dans les secteurs jugés « difficiles », par Statistique Canada, pour la distanciation physique, certains Canadiens pourraient être aux prises avec un chômage prolongé (graphique 6). Il faudra attendre de prendre connaissance des détails d’un « investissement sans précédent » dans la formation professionnelle.

Deux lignes de conduite continuent de dominer de front le discours sur l’emploi. La ligne dominante est celle des pertes d’emploi malheureuses et sans précédent, et la ligne la moins appréciée est celle sur surciblage substantiel dans le remplacement des salaires du gouvernement. Environ la moitié des 19 millions de travailleurs de la population active du Canada a fait appel à la Prestation canadienne d’urgence (PCU), dont 78 milliards de dollars ont été versés jusqu’à maintenant. L’ensemble des transferts aux ménages par le gouvernement au deuxième trimestre (d’avril à juin) a dépassé d’environ 30 milliards de dollars l’ensemble des pertes de revenus des ménages (graphique 7). Sans surprise, le taux d’épargne des ménages a bondi à 28 % par rapport aux niveaux prépandémiques de l’ordre de 2 % à 3 %.

Bien que le discours du Trône n’ait pas pour effet de prolonger ces mesures de soutien du revenu, les perspectives budgétaires de l’an prochain comprennent déjà une protection substantielle. La ministre Freeland a annoncé, à la fin d’août, des prestations apparentées à la PCU, ce qui revient essentiellement à les proroger pendant encore un an. En particulier, la Prestation canadienne de la relance économique (PCRE) prend le relais de la PCU dans les cas où les Canadiens subissent une légère baisse du soutien qui leur est offert (et qui passe de 500 $ à 400 $ par semaine) pendant une durée d’au plus 26 semaines, ce qui devrait permettre aux ménages d’améliorer leur situation dans l’ensemble, puisqu’ils pourront gagner 38 400 dollars avant que l’on récupère les prestations. Les bénéficiaires admissibles de l’assurance-emploi profiteront aussi d’un plancher équivalent des mesures d’aide. À la différence des Américains, les Canadiens ne sont pas sur le bord d’un précipice fiscal quand il s’agit du soutien du revenu à court terme.

Si la deuxième vague est gérée efficacement grâce à des interventions plus chirurgicales, cette gestion devrait atténuer les baisses d’emploi massives subies en raison du confinement dans la première vague. La PCU, l’assurance-emploi et le déploiement d’autres filets de sûreté se rapportant aux soins et aux maladies devraient constituer un dispositif de protection en réduisant, du moins en théorie, les désincitations à travailler. Les changements temporaires devraient aussi apporter un éclairage, pour une année, sur les mesures de soutien qui devraient permettre de réduire les comportements précautionnaires qui pourraient ralentir la reprise.

DES INDEMNITÉS D’ASSURANCE-EMPLOI PLUS IMPORTANTES (ET MEILLEURES?) À L’HORIZON

Le discours du Trône préfigure une prochaine réforme du programme de l’assurance-emploi du Canada. La pandémie a ouvert une plaie béante : moins de la moitié des chômeurs du Canada ont droit à l’assurance-emploi dans sa forme désuète. Cette constatation pourrait décevoir certains observateurs — dont le NPD — qui recherchaient les signes d’un revenu de base garanti au Canada, alors que la nouvelle annoncée aujourd’hui laisse entrevoir un programme réformé qui conserverait toujours une certaine forme d’assujettissement du travail aux mesures d’aide.

Le discours n’éclaire guère les détails de la conception de ces mesures, qui pourraient avoir d’énormes incidences. Tous les changements permanents qui seraient apportés au programme d’assurance-emploi nécessiteraient un solide plan de financement en (ré-)introduisant graduellement les primes à mesure que la reprise s’installe et se généraliseraient pour répartir ces coûts sur une plus grande partie de la population active. Le gouvernement a raison d’attendre afin d’observer les comportements dans le cadre de la PCRE temporaire : doit-il entre autres encourager un retour dans la population active dans la pratique ou amortir la demande par le truchement des pressions salariales ou en s’attendant à une hausse des primes? Ce sont ces détails qui détermineront, à moyen terme, les répercussions budgétaires et économiques des nouvelles annoncées aujourd’hui.

UN MEILLEUR CIBLAGE

Dans le discours du Trône, le gouvernement s’engage à appuyer les Canadiens vulnérables. En particulier, les mesures s’adressent aux personnes âgées, aux Canadiens racialisés, aux peuples autochtones, aux jeunes, aux travailleurs de première ligne, aux Canadiens handicapés, à ceux et celles qui ont des maladies rares et aux mères de famille. Il prend une multitude d’engagements, dont les prestations d’invalidité réformées, un engagement renouvelé dans le cadre d’un régime universel d’assurance-médicaments, un investissement soutenu dans la garde des enfants, une augmentation des stages offerts aux jeunes et des améliorations dans le programme d’accès à la propriété.

Le mot d’ordre coutumier de la « classe moyenne » a été en quelque sorte mis en sourdine, mais est toujours présent. Il faut rappeler la série de baisses d’impôts sur le revenu de la « classe moyenne » dans les dernières années : ces baisses ont profité à la grande majorité des Canadiens (21 millions de Canadiens dans le dernier cycle, selon le DPB). À une époque plus récente, les mesures d’aide d’urgence destinées aux ménages au début de la pandémie n’ont été ciblées que généralement, compte tenu de l’impératif d’adresser des chèques aux ménages. Plus des trois quarts des 100 milliards de dollars de transferts et plus destinés aux ménages ont été versés grâce à la PCU par rapport aux transferts qui prévoient des critères de revenus plus rigoureux, notamment l’ACE, la TPS ou les versements d’appoint du SRG (graphique 8).

Il faut adopter une approche plus « chirurgicale » pour venir en aide aux Canadiens les plus vulnérables. Bien que dans l’ensemble, l’égalité au Canada soit comparable à celle des grandes puissances économiques (et qu’elle soit nettement meilleure qu’aux États-Unis) selon l’OCDE, il y a toujours des lacunes dans les filets de sécurité sociale qui datent d’avant la pandémie. Selon Statistique Canada, 13 % des Canadiens— et un nombre comparable de Canadiens qui ont des besoins en logements insatisfaits — ont fait état d’une insécurité alimentaire modérée ou sévère avant la pandémie. Environ un Canadien sur cinq fait état de difficultés quand il s’agit de répondre à des besoins essentiels pendant la pandémie, alors que le tiers seulement environ a eu accès à la PCU, ce qui laisse entendre qu’ils n’étaient guère attachés à la population active avant la COVID-19. En somme, les outils généralisés ne permettraient probablement pas d’atteindre les plus vulnérables.

DES CHOIX (IM)POSSIBLES

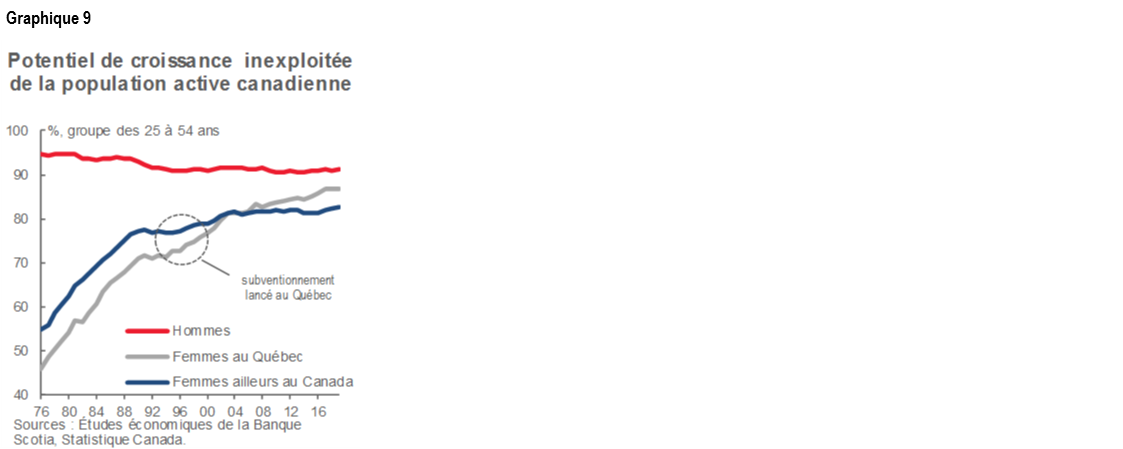

La garde des enfants est un complément souhaité dans les nouvelles priorités du gouvernement. Les chefs d’entreprises ont entre autres réclamé, en prévision du discours du Trône, un meilleur financement des services de garde d’enfants, ce qui a recadré la question du point de vue économique. L’expérience du Québec démontre que le régime universel peu coûteux pour la garde des enfants vient éliminer un obstacle de taille qui se dresse contre la participation à la population active pour bien des femmes (graphique 9), ce qui rapporte des dividendes économiques (et budgétaires). Ce régime peut aussi avoir pour effet d’accroître le revenu disponible des ménages et d’alléger indirectement les pressions qui pèsent sur l’abordabilité des logements. Le FMI estime qu’en haussant la participation des femmes à la population active du Canada pour le porter au même niveau que celui des hommes, on pourrait relever de 4 % le niveau du PIB du Canada à moyen terme.

Dans le discours du Trône, le gouvernement promet un « investissement soutenu considérable, à long terme » dans la garde des enfants. Il mettra donc au point un plan d’action à cette fin. Or, il est improbable qu’il le fasse rapidement pour aider les parents — et surtout les mères de famille — à trancher bientôt des « dilemmes impossibles entre leurs enfants et leur carrière ». Dans le même temps, il existe des mesures transitionnelles que le gouvernement pourrait adopter pour aider ces ménages, pendant qu’il négocie avec les provinces des plans à plus long terme, ce dont nous faisons état sur ce lien.

UNE REPRISE VERTE RÉSILIENTE

Les observateurs et tenants de la ligne verte devront attendre d’autres précisions sur les moyens grâce auxquels le gouvernement a l’intention de « dépasser » ses cibles climatiques. Le discours du Trône permettra d’édicter une loi pour matérialiser l’engagement actuel de réduire à zéro les émissions nettes d’ici 2050, tout en préconisant un plan pour dépasser les objectifs de 2030. Ce discours insiste pour dire que cet engagement ne fera que des gagnants, notamment en accélérant les investissements consacrés aux infrastructures afin de réaménager les immeubles pour les verdir, en réalisant un plus grand nombre de réseaux de transport en commun, en rendant plus abordable les véhicules électriques et plus accessible son infrastructure de recharge et en investissant dans les technologies à faible teneur en carbone. Or, ce n’est rien de nouveau, et les Canadiens devront attendre le plan complet.

Pourtant, ce discours est prometteur (et onéreux). Un important groupe d’intervenants dans le cadre du Groupe de travail pour une reprise résiliente a récemment chiffré à 55 milliards de dollars sur 5 ans le prix d’un ensemble raisonnable de mesures, dont l’essentiel est consacré à des investissements de type infrastructurel. (Pour tout remettre en perspective, les Libéraux avaient fait campagne, en 2019, pour un plan vert de un milliard de dollars par an.) Le financement public des infrastructures est notoire pour sa lenteur; si une reprise exceptionnellement fébrile dans le secteur de la construction peut contraindre les bienfaits à court terme, ces investissements pourraient, à moyen terme, fortifier le potentiel de croissance.

Il y a peu d’indices sur les moyens grâce auxquels le gouvernement mobiliserait les marchés dans la réalisation de ces objectifs. On pourrait dire qu’il s’agit de l’élément manquant dans l’extension des efforts du gouvernement de manière suffisamment importante pour atteindre les ambitieuses cibles climatiques du Canada. L’an dernier, le Groupe d’experts sur la finance durable, mené par Tiff Macklem, aujourd’hui gouverneur de la Banque du Canada, a rendu un avis qui consiste surtout à créer les structures-cadres réglementaires et les mesures d’incitation officielles grâce à un financement public limité pour rehausser l’investissement privé. Ce groupe a mis au défi le gouvernement du Canada d’instituer une norme mondiale pour le financement de la transition, surtout en reconnaissant la structure économique exceptionnelle du Canada, tout en positionnant son industrie de l’énergie pour miser sur un avenir moins pollué et mondialement concurrentiel. Le discours réserve pour plus tard ces recommandations raisonnables.

Il s’agit d’un impératif non seulement politique, mais aussi économique : le plan vert doit en définitive faire état comme il se doit des problèmes de transition. Il faut mener une intervention complète, qui vise non seulement à réduire les émissions polluantes, mais aussi à appuyer les industries touchées sur le parcours qui les mènera à un avenir moins pollué. Le discours du Trône insiste sur l’aide à offrir aux travailleurs touchés et aux provinces, en s’abstenant toutefois d’utiliser effectivement le terme « pétrole ». Le secteur canadien de l’énergie a été frappé de plein fouet par les chocs successifs des cours du pétrole qui datent d’avant la pandémie. L’incertitude — en plus de la demande amoindrie — a érodé substantiellement l’investissement dans ces régions, ce qui impose un lourd tribut à la production économique globale du Canada, et ce qui l’empêche par le fait même de réinvestir dans des objectifs [plus] verts si le gouvernement n’adopte pas de vision unifiante et crédible.

EN SOMME

On n’a pas encore chiffré les promesses, mais on laisse clairement entrevoir de nouvelles dépenses. La liste des mesures est exhaustive : prorogation de la subvention salariale, réforme de l’assurance-emploi, régime d’assurance-médicaments, garde des enfants, investissements dans les infrastructures vertes… À eux seuls, ces programmes s’accompagnent d’estimations annuelles qui pourraient atteindre les deux chiffres (de milliards de dollars). Bien que cette estimation soit réaliste, la plupart de ces programmes onéreux, par exemple la garde des enfants, les soins de longue durée, le régime d’assurance-médicaments et la formation) obligeront à conclure avec les provinces des accords qui sont loin d’être certains puisque nombre d’entre eux représentent toujours des aspirations. Le déficit fédéral de cette année avoisine déjà les 400 milliards de dollars. L’an prochain, le chiffre de départ sera probablement de l’ordre de 125 milliards de dollars (soit 6 % du PIB), avant d’ajouter les autres dépenses. Les compromis nécessaires par rapport aux priorités contradictoires de l’heure sont donc reportés à une autre séance (budgétaire).

Le gouvernement est toujours en train de tâter le terrain en ce qui a trait à sa « marge de manœuvre budgétaire » perçue — soit à la somme qu’il peut encore dépenser avant que les marchés commencent à remettre en question la viabilité de tous ces emprunts. On ne s’entend généralement pas sur ces seuils : les économies évoluées ont généralement droit à des limites supérieures, alors que celles qui sont dotées de solides structures-cadres de gouvernance et de politiques officielles (et d’actifs substantiels par rapport aux passifs) peuvent emprunter davantage à des primes inférieures. Le gouvernement fédéral du Canada mise sur tous ces avantages, en plus d’offrir un relèvement positif du rendement offert. Ce qui ne devrait pas l’empêcher d’être parmi les pays dont la dette nette est la plus faible du G7, même s’il engage des dépenses supplémentaires alors que les pays du monde entier déploient des dépenses comparables.

Or, la composition est importante alors que le gouvernement monte son prochain budget. Les mesures qui haussent le potentiel de croissance à moyen terme pourraient augmenter sa marge de manœuvre budgétaire, tout en fortifiant l’attrait d’un programme d’achat local au Canada. Or, le discours du Trône n’exprime pas d’ambition véritable sur ce front et ne propose guère de mesures permettant de vaincre certains obstacles insurmontables au Canada, par exemple le plongeon de la productivité (alors qu’on ne peut pas relancer la croissance grâce à la fiscalité). Par contre, les mesures qui créent des impératifs de financement permanent sans compensation en recettes pourraient soulever des inquiétudes à propos de la viabilité à long terme ou faire baisser la demande en prévision d’une consolidation budgétaire ambitieuse. Une partie de cette marge de manœuvre pourrait quand même être nécessaire si la deuxième vague n’est pas gérée ou qu’un vaccin prend plus de temps que prévu.

Pour l’instant, le gouvernement préconise la « prudence ». Le discours du Trône n’impose pas d’ancrage budgétaire de quelque nature que ce soit — ce qui n’est guère étonnant, puisque cet ancrage relève de la compétence de la ministre des Finances — même si les appels se multiplient pour l’imposition de cet ancrage. Il faut rappeler que le précédent ancrage des Libéraux consistait à continuer d’abaisser la part de la dette nette dans le PIB à une époque où la dette s’établissait à un peu plus de 30 % du PIB. Au début de juin, elle devait, selon les prévisions, atteindre 49 % dans l’EF 21 (graphique 10), et on pouvait à juste titre s’attendre à ce qu’elle avoisine les 60 % d’ici l’an prochain avec le potentiel de nouvelles dépenses. Une contrainte auto-imposée au moyen d’un ancrage budgétaire pourrait contrebalancer toutes les autres hausses de dépenses. Nous avons laissé entendre qu’une approche raisonnable consisterait à fixer une limite supérieure de 65 % pour le ratio de la dette nette sur le PIB dans les deux ou trois prochaines années, en s’engageant, au moyen d’une loi, à abaisser chaque année ce ratio au-delà de cet horizon, à moins d’un choc économique substantiel.

LES MARCHÉS ONT LES IDÉES AILLEURS

Le discours du Trône ne devrait pas avoir d’incidence considérable sur les marchés. On n’a guère relevé de signe d’un délestage sur les marchés obligataires ou monétaires canadiens dans la foulée immédiate du discours relativement à l’évolution de la conjoncture canadienne. Le gouvernement avait projeté un plus grand activisme budgétaire dans les semaines qui ont précédé l’événement qui a probablement contribué à une nouvelle tendance baissière des rendements et à un léger creusement des écarts par rapport aux États-Unis (graphiques 11 et 12). L’absence de détails concrets aujourd’hui a aussi probablement modéré toute réaction, puisque les marchés ont tendance à évoluer uniquement en réaction aux déclarations officielles importantes, alors que la politique laisse entendre qu’il n’y a pas eu d’impact discernable, à part de fortifier la tendance orientationnelle. Ce qui est tout aussi important, c’est que les résultats sont absorbés sur les mêmes marchés mondiaux que ceux qui traitent la recrudescence des cas de COVID-19 partout dans le monde, le discours de la Fed des États-Unis sur l’amenuisement des espoirs budgétaires, le risque électoral avivé aux États-Unis et le renouvellement de l’incertitude qui plane sur le Brexit.

La situation pourrait toutefois changer dans les jours qui précéderont le prochain budget, à plus forte raison si les signes des dépenses se multiplient par rapport aux messages ternis sur l’austérité. Il ne s’agit pas de notre prévision de base; toutefois, le contexte d’un gouvernement minoritaire comporte une part d’incertitude budgétaire, alors que l’équilibre du pouvoir penche en faveur d’un relèvement des dépenses. Quoi qu’il en soit, les marchés pourraient se positionner prudemment pour un risque électoral post-budgétaire, à plus forte raison si les autres élections au pays et à l’étranger confirment qu’un regain de popularité pandémique est universel. Par contre, la capacité du Canada à gérer efficacement une deuxième vague de la pandémie en évitant le tumulte électoral pourrait suffire à lui donner une longueur d’avance relative.

En bref, il pourrait s’écouler un temps avant de chiffrer tous les effets de ce discours, dont les incidences ne seront probablement connues que lorsque le budget sera déposé. On peut en dire autant des ramifications politiques du nouveau programme officiel annoncé aujourd’hui.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabanc Inc., Citadel Hill Advisors L.L.C., The Bank of Nova Scotia Trust Company of New York, Scotiabank Europe plc, Scotiabank (Ireland) Limited, Scotiabank Inverlat S.A., Institución de Banca Múltiple, Scotia Inverlat Casa de Bolsa S.A. de C.V., Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V. et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.