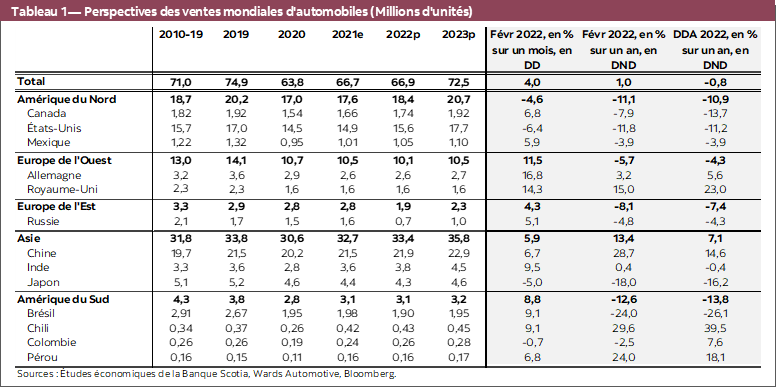

- En février, les ventes mondiales d’automobiles ont inscrit un gain de 4,0 % sur un mois (en chiffres désaisonnalisés) pour enchaîner une cinquième hausse mensuelle consécutive; toutefois, les ventes sont toujours déprimées, à 70,4 millions d’exemplaires en données désaisonnalisées et en rythme annualisé.

- Dans l’ensemble des marchés, la forte volatilité mensuelle continue de secouer la reprise des ventes d’automobiles. Dans ce qui constitue essentiellement un revers de fortune par rapport à janvier, les États‑Unis ont inscrit un recul des ventes (‑6,4 % sur un mois), alors que l’Allemagne et le Japon ont enregistré des progrès (soit respectivement +16,8 % sur un mois et +5,0 % sur un mois). En Chine, les ventes ont gagné du terrain pour un cinquième mois consécutif (+6,7 % sur un mois).

- Les données sur les ventes d’automobiles au Canada continuent de diverger selon la source — entre +6,8 % sur un mois et ‑2,4 % sur un mois; toutefois, les sources s’entendent sur le rythme des ventes, qui se situe à un peu plus de 1,6 million d’exemplaires, ce qui est léthargique à tous les points de vue.

- Toujours est‑il que les données sont déjà périmées, puisque l’invasion de l’Ukraine par la Russie viendra probablement intensifier les vents contraires qui soufflent sur la reprise mondiale des ventes (et de la production) d’automobiles. Nous nous attendons aujourd’hui à des ventes anémiques pour 2022 par rapport à nos précédentes prévisions, soit une hausse de 6 %. L’essentiel des chocs est initialement concentré sur les marchés européens; nous continuons toutefois de surveiller l’évolution de la conjoncture.

- Nous nous attendons à ce que les solides fondamentaux économiques, de concert avec la demande refoulée substantielle, viennent compenser la montée des difficultés dans l’abordabilité aux États‑Unis et au Canada. Nous maintenons nos prévisions de ventes automobiles dans ces marchés; nous nous attendons toutefois à ce que l’évolution récente de la conjoncture réduise une partie du potentiel haussier tout en augmentant les risques baissiers.

- En raison des pressions inflationnistes de plus en plus lourdes sur les principaux intrants de la production (et de la possibilité de nouveaux blocages de la chaîne logistique), nous prévoyons que l’environnement des prix élevés perdurera pour les véhicules neufs et les véhicules d’occasion en 2023 aux États‑Unis comme au Canada.

- Dans ce numéro, nous nous penchons sur les hausses du prix de l’essence, sur les difficultés relatives de l’abordabilité et sur les incidences possibles pour la demande (et les prix) des véhicules électriques.

NOUVEAUX RISQUES À L’HORIZON

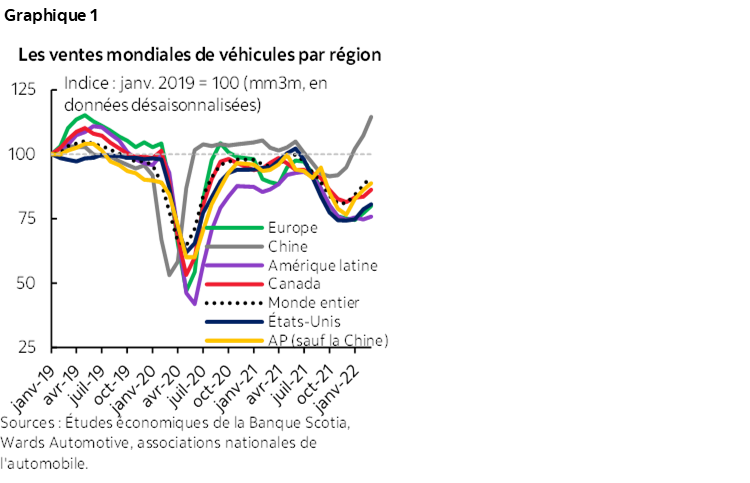

En février, les ventes mondiales d’automobiles ont inscrit une amélioration de 4,0 % sur un mois (en chiffres désaisonnalisés), pour enchaîner un cinquième gain mensuel consécutif. Si le rythme des gains des mois précédents a été relativement stable, on a relevé de fortes fluctuations dans l’ensemble des marchés sur un mois en raison des contraintes de l’offre (et des facteurs de la COVID‑19 dans une moindre mesure), ce qui masque la demande fondamentale. Il faut par exemple penser à la performance des quatre premiers marchés pour les ventes en février : ‑6,4 % sur un mois aux États‑Unis; +6,7 % sur un mois en Chine; +16,8 % sur un mois en Allemagne; et +5,0 % sur un mois au Japon (dans tous les cas en chiffres désaisonnalisés). Les ventes mondiales se sont établies à 70,4 millions d’exemplaires en données désaisonnalisées et en rythme annualisé en février — ce qui représente un rythme honnête de ventes dans la foulée des 67 millions de véhicules légers vendus en 2021 — mais ce qui est toujours inférieur aux ventes prépandémiques de 75 millions d’exemplaires en 2019 (graphique 1). (Veuillez consulter l’Encadré 1 dans l’annexe pour en savoir plus sur les ventes d’automobiles de février.)

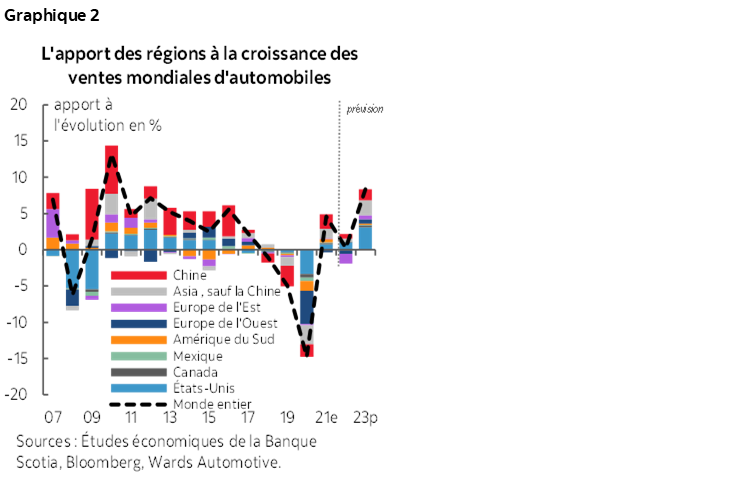

À terme, l’invasion de l’Ukraine par la Russie fait peser un risque de baisse important sur les perspectives des ventes mondiales de véhicules. (Veuillez cliquer sur ce lien pour connaître les détails des plus récentes perspectives économiques des Études économiques de la Banque Scotia, dont les hypothèses du scénario de base.) Nous avons révisé nos prévisions sur les ventes mondiales d’automobiles de 2022 à environ 67 millions d’exemplaires — chiffre qui n’a essentiellement pas bougé par rapport aux ventes de 2021 (graphique 2). Les chocs économiques négatifs seront probablement concentrés en Europe initialement, ce qui pourrait amoindrir la demande (et l’offre) régionale d’automobiles. Nous avons redressé nos perspectives sur les ventes d’automobiles en Europe : les prévisions de croissance légèrement positive pour 2022 ont cédé la place à une baisse de ‑3 % sur un an pour l’Europe de l’Ouest et à des pertes très substantielles en Europe de l’Est compte tenu de l’importance du marché russe des ventes d’automobiles. (Nous avons comptabilisé une baisse de ‑33 % sur un an pour l’instant.)

Cette invasion est aussi appelée à percuter d’autres régions dans des environnements (encore) plus inflationnistes. La hausse des taux d’intérêt (et des frais de financement), les coûts de production élevés (et les frais répercutés sur les prix à la consommation), ainsi que l’augmentation des coûts de la propriété en raison de la hausse du prix de l’essence pourraient éroder la demande dans une certaine mesure. (Veuillez consulter le numéro du mois dernier pour un éclairage plus précis sur la demande et sur les bilans des ménages dans le contexte de la hausse des taux.) La mesure dans laquelle la demande actuelle et la demande refoulée pourraient compenser ces facteurs devrait varier dans l’ensemble des pays et des régions.

Par exemple, les fondamentaux économiques relativement plus vigoureux aux États‑Unis et au Canada apportent une certaine résilience. Ces deux pays connaissent une reprise exceptionnellement forte, grâce à d’importants programmes d’aide de l’État, puisque les marchés du travail sont en situation de plein‑emploi ou mieux. Les données rétrospectives sur l’emploi de février mettent en valeur la solidité des marchés du travail au Canada dans le plus récent revirement mondial. Si le Conference Board a fait état d’une amélioration du moral des consommateurs en mars, les sondages de plus grande fréquence de l’Indice de confiance canadienne Bloomberg Nanos ont permis de constater que le sentiment s’est aigri vers la fin du mois. En somme, nous nous attendons à ce que les conditions positives du choc commercial (en raison de la hausse des prix des produits de base) viennent compenser une partie du poids potentiel de la hausse de l’inflation et de l’incertitude exacerbée pour l’économie canadienne.

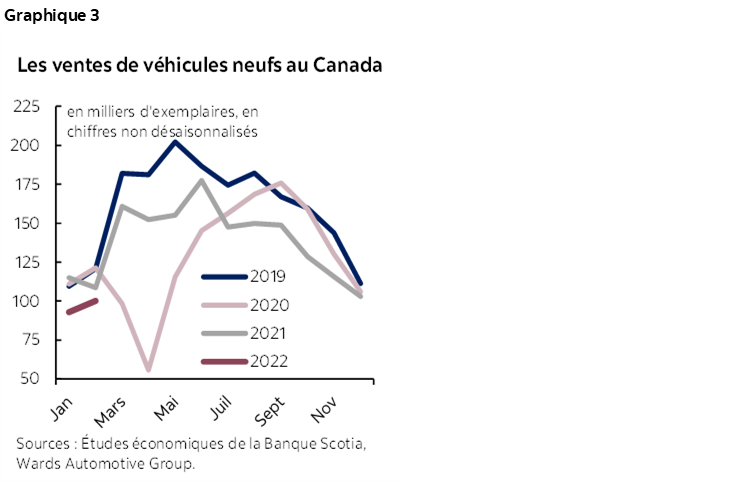

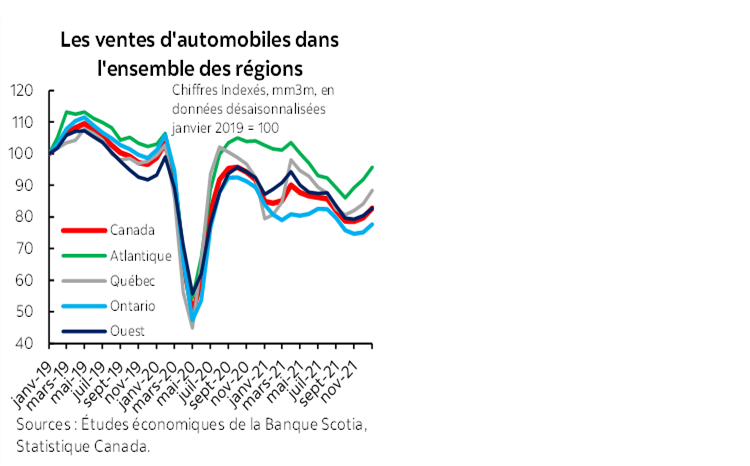

Les données sur les ventes d’automobiles de février apportent de l’information limitée sur la vigueur du marché canadien. Les données continuent d’être volatiles et contradictoires selon la source : les données de Wards font état d’une amélioration de +6,8 % sur un mois (en chiffres désaisonnalisés) dans la foulée de la baisse de ‑5,3 % sur un mois en janvier. Dans le même temps, DesRosiers Automotive Consultants Inc. a fait état d’une baisse de ‑2,4 % sur un mois (en chiffres désaisonnalisés) en février dans la foulée du rebond de 6 % sur un mois (en chiffres désaisonnalisés) en janvier. Les sources s’entendent un peu mieux sur les estimations du rythme annualisé des ventes corrigé des variations saisonnières pour février : DesRosiers et Wards comptabilisent respectivement 1,62 million et 1,64 million d’exemplaires en données désaisonnalisées et en rythme annualisé. Il s’agit d’un lent début d’année (graphique 3); les données exclusives font état d’une autre baisse du point de vue du nombre de jours de l’offre en février, ce qui continue de limiter le potentiel de ventes.

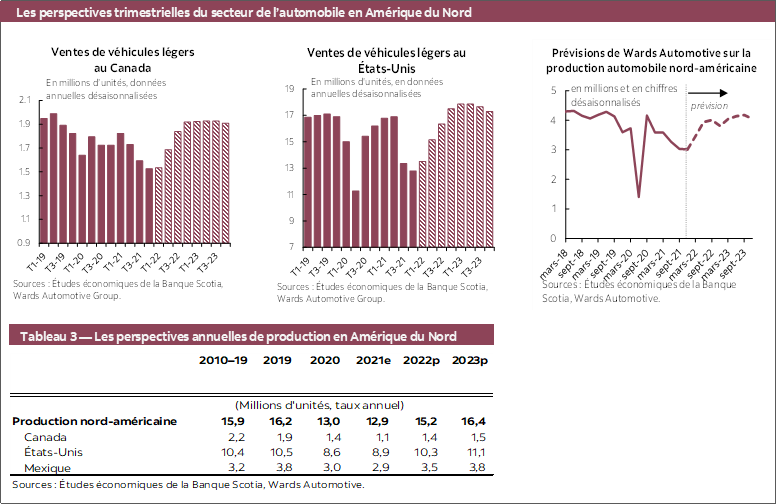

Nous restons fidèles à nos prévisions sur les ventes d’automobiles au Canada et aux États‑Unis pour l’instant. Nos prévisions pour le Canada et les États‑Unis cette année s’établissent respectivement à 1,75 million et à 15,6 millions d’exemplaires. Les données désaisonnalisées en rythme annualisé depuis le début de l’année ressortent à 1,6 million et à 14,5 millions d’exemplaires; il faut donc s’attendre à des améliorations tendancielles graduelles. Nos prévisions du début de l’année intégraient déjà les contraintes considérables de l’offre en 2022, qui maintiendront sans doute les ventes d’automobiles en deçà de la demande fondamentale, ce qui laisse par ailleurs entendre que les ventes devraient regagner les niveaux atteints avant la pandémie ou les dépasser, s’il n’y avait pas de pénurie de véhicules. Les effets des récents développements géopolitiques érodent probablement une partie de la hausse de nos prévisions antérieures (dont la dégradation d’une partie de la demande refoulée), tout en augmentant le risque de hausse (surtout en raison des circuits logistiques).

LES MAUX DE LA PRODUCTION

La production mondiale d’automobiles est à risque en raison de l’invasion russe. L’accès aux plans de production est toujours limité aux messages publiés à intervalles réguliers par les constructeurs automobiles; toutefois, la production européenne est déjà contingentée. Les blocages de la chaîne logistique régionale pour les pièces essentielles, dont les faisceaux de câbles produits en Ukraine — laissent entrevoir des pertes de production de l’ordre de deux millions de véhicules selon AutoForecast Solutions. Les pertes annoncées jusqu’à maintenant sont essentiellement concentrées en Europe.

Si le conflit perdure et que les sanctions continuent de se multiplier, on peut à juste titre s’attendre à des répercussions sur toutes les chaînes logistiques mondiales dans les prochains mois. Par exemple, les fabricants de semi‑conducteurs auraient, d’après les comptes rendus, plusieurs mois de stocks de gaz critiques (néon et krypton), qui sont produits presque exclusivement en Russie, en Ukraine et en Chine. Dans le même temps, le séisme japonais de la mi‑mars a mis temporairement au rancart trois usines de semi‑conducteurs de Renesas, alors que Toyota a mis en pause ses opérations dans 18 établissements régionaux.

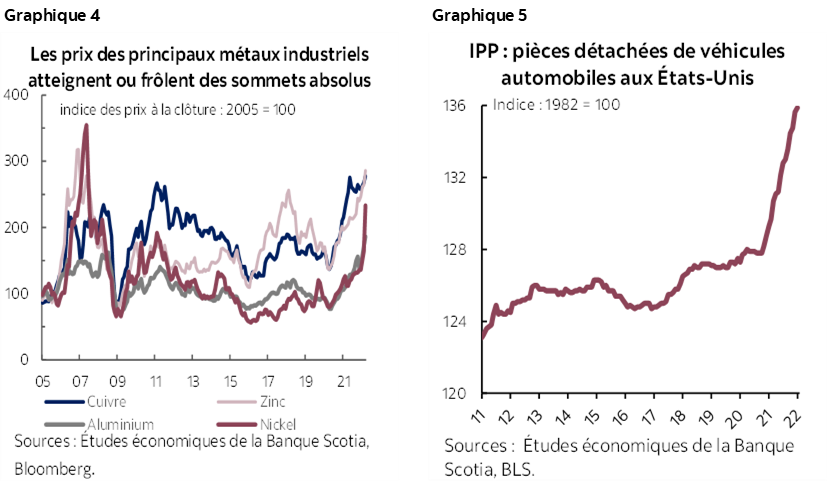

Le secteur mondial de l’automobile est aussi appelé à subir d’autres pressions sur les prix de production en raison de l’invasion. Puisque l’inflation de synthèse devrait augmenter presque partout dans le monde en raison de la poussée des prix de l’énergie et des produits alimentaires, une multitude d’intrants essentiels de la production automobile ont aussi été emportés dans la spirale de la hausse des prix (dont l’acier, l’aluminium, le cuivre et le nickel) et viendront probablement alourdir la pression qui pèsera sur les prix des producteurs (graphique 4). Les prix des producteurs américains pour les pièces détachées de voitures ont continué de monter selon les données de février, sans toutefois encore tenir compte des développements très récents (graphique 5). JD Power s’attend à ce qu’aux États‑Unis, les prix des véhicules neufs augmentent de 18 % dans le premier trimestre de 2022 par rapport au premier trimestre de 2021, alors que les dépenses d’incitation des consommateurs atteignent des creux sans précédent.

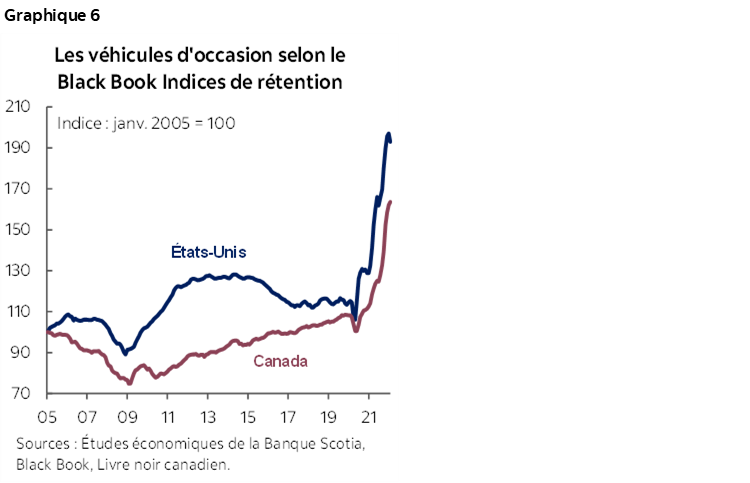

Le répit dans les pressions qui pèsent sur les prix des véhicules d’occasion (du moins aux États‑Unis) en février paraît temporaire. L’indice de rétention du Livre noir accuse une baisse dans les données de février (graphique 6), alors que le pistage hebdomadaire des prix de gros a paru se ralentir, ce qui ne s’est pas traduit par un fléchissement des prix de détail et ce qui s’est depuis inversé lorsque les prix de gros ont recommencé à augmenter. La saison des déclarations d’impôts pourrait être à la traîne des effets à court terme; toutefois, la ténacité des prix élevés et des stocks limités sur les marchés des véhicules neufs, par rapport à la reprise des voyages, laisse entendre que les prix ne sont pas appelés à céder durablement de sitôt.

LES PRESSIONS SUR LE PORTEFEUILLE DES MÉNAGES

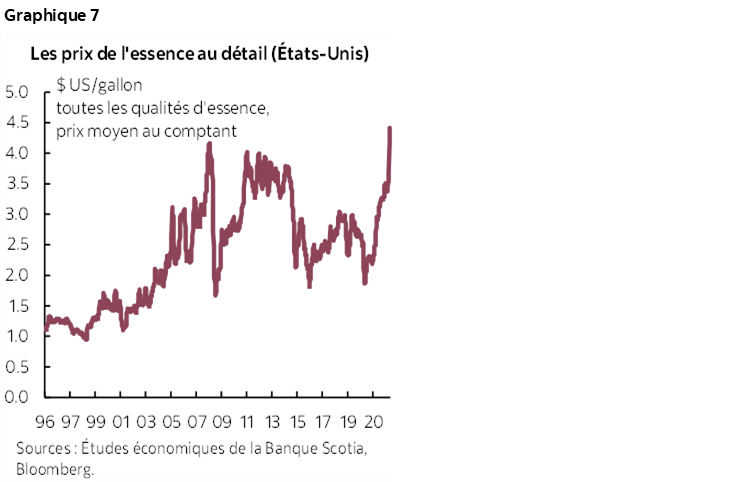

Les pics récents des prix de l’essence ne passeront pas inaperçus. Aux États‑Unis, les prix de l’essence au détail ont monté de presque 1 $ US le gallon depuis le début de l’année et de près de 2,50 $ US le gallon depuis la recrudescence de la pandémie (graphique 7). Dans le Kelley Blue Book, Cox Automotive estime qu’une hausse de 1 $ le gallon augmente de 74 $ US par mois les coûts du ravitaillement en essence pour un gros VUS par rapport à l’an dernier (mars 2021) comparativement à un prix mensuel moyen du carburant sur cinq ans de 227 $ US.

Cette hausse pèsera probablement sur les consommateurs à l’heure où d’autres coûts augmentent eux aussi. Uniquement pour illustrer notre propos, une hausse de 2 points de pourcentage (à 7 %) du taux de financement d’un véhicule de 44 000 $ US (soit le prix moyen approximatif des transactions aux États‑Unis en mars) financé sur 96 mois donnerait lieu à un supplément de 40 $ US par mois pour les frais de financement. Si l’augmentation des prix des véhicules neufs se poursuit — mais se ralentit à peu près à la moitié du rythme constaté l’an dernier —, cette augmentation représenterait un autre supplément de 55 $ US par mois. Les coûts se multiplient; or, les prix de l’essence représentent potentiellement l’impact immédiat et visible le plus important pour les automobilistes.

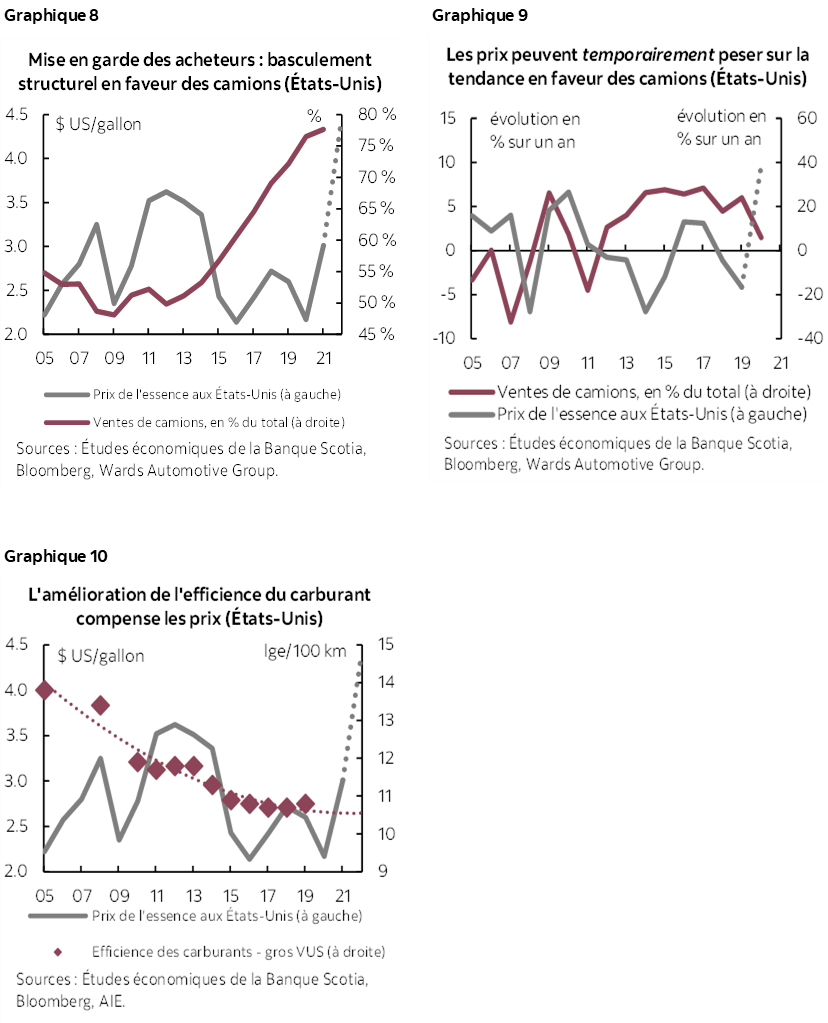

Les prix élevés de l’essence viendront‑ils accélérer les ventes de véhicules électriques? La réponse est nuancée. Le basculement des préférences des automobilistes américains (pour lesquels on dispose de meilleures données), qui privilégient les « camions » (soit les camions légers et les VUS), s’est amorcé il y a un certain. La part des camions dans les achats de véhicules neufs s’est transformée pour passer d’environ un sur deux à presque quatre sur cinq dans les 15 dernières années (graphique 8). Dans le meilleur des cas, les périodes de prix élevés de l’essence ont peut‑être temporairement ralenti le basculement selon un effet décalé (graphique 9). En 2012, les pics des prix de l’essence se sont enchaînés avec un repli des ventes relatives de camions dans l’année suivante; or, la baisse des pics cycliques dans les années de la présidence Trump a à peine ralenti le rythme du basculement des préférences pour les plus gros véhicules. L’amélioration du rendement énergétique pendant tout ce temps a aussi probablement compensé les chocs (graphique 10).

Les sondages laissent entendre qu’en Amérique du Nord, les consommateurs envisagent de plus en plus d’acheter des véhicules électriques. L’Autotrader et le Kelley Blue Book de Cox Automotive indiquent sur leur site Web que les projets d’acheter des véhicules électriques ont augmenté de 69 % depuis janvier (à la fin de mars) et que la tendance s’accentue parmi les consommateurs de véhicules distincts des voitures de luxe. En deçà de nos frontières, un sondage de KPMG nous apprenait récemment que la moitié de tous les répondants ont fait savoir que leur volonté d’acheter un véhicule électrique était aujourd’hui plus grande qu’elle l’était il y a un an. De même, un sondage Léger place l’intérêt canadien pour les véhicules électriques à des niveaux correspondants, alors que plus de la moitié des sondés font savoir qu’ils prennent moins leurs voitures à cause des prix élevés de l’essence. (Toutefois, les données de Google Mobility indiquent qu’il n’y a pas de différence discernable dans les habitudes de conduite automobile des Canadiens dans les dernières semaines, même en Colombie‑Britannique, province plus écoconsciente.)

Il est improbable que les subventions consacrées à la taxe sur les carburants changent l’équation. Dans son récent budget, l’Alberta a annoncé un régime de réduction de la taxe sur les carburants chevillé sur le prix du pétrole. D’après les prix actuels, les économies estimatives du gouvernement de cette province pour les automobilistes albertains seraient de l’ordre de 13,6 cents le litre. Le prix de détail actuel (au 29 mars) en Alberta est de 1,66 $ le litre — contre 1,45 $ le litre pour le mois précédent et 1,16 $ l’an dernier. La Colombie‑Britannique offre un rabais ponctuel (de l’ordre de 110 $ par contrat d’assurance) sur l’assurance automobile, alors que l’Ontario efface en permanence les frais de renouvellement des plaques d’immatriculation automobile (soit 120 $ par an).

Le plan du Canada pour la réglementation de l’obligation de vendre des véhicules électriques pourrait faire monter la pression. Dans le Plan de réduction des émissions pour 2030, qu’il vient de déposer, le gouvernement fédéral a annoncé qu’il avait l’intention de mettre au point des obligations réglementées en fonction de la cible de vente de 100 % de véhicules électriques d’ici 2035, de concert avec des cibles provisoires d’au moins 20 % en 2026 et 60 % en 2030. (En 2021, la part des ventes des véhicules électriques sur le total des ventes a été de l’ordre de 5 %.) Il ne fait aucun doute que ces cibles sont établies d’après les plans de production; toutefois, les facteurs de prix seront imprévisibles.

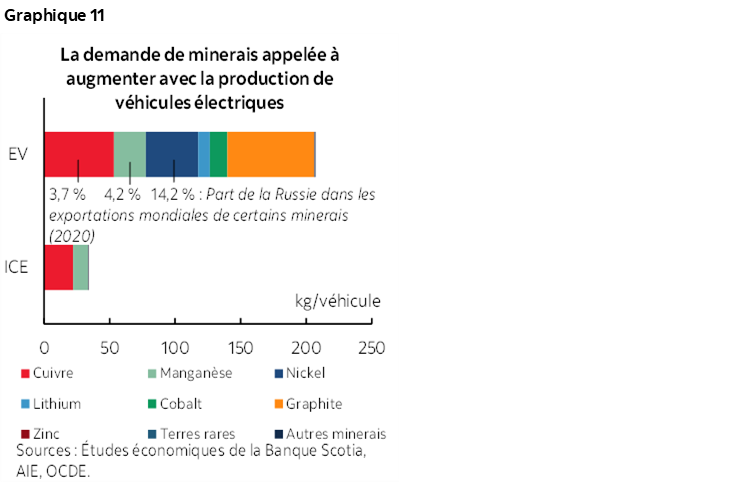

Les pressions qui s’exercent sur les prix pour la production des véhicules électriques sont probablement appelées à se multiplier encore. Sur le marché américain, les récentes majorations de prix des véhicules électriques neufs auraient été de l’ordre de 15 % à 20 %, en raison de la hausse des coûts de production. Si les progrès de la technologie des batteries doivent abaisser les coûts à moyen terme, on peut à juste titre s’attendre à de nouvelles pressions sur les prix des matériaux. Les sanctions russes prolongées mettront probablement hors service une part importante des exportations mondiales dans les minéraux critiques à l’heure même où la demande devrait s’accélérer (graphique 11). Le président américain Joe Biden prévoit expressément d’invoquer sous peu la Defense Production Act pour améliorer l’offre de minerais critiques aux États‑Unis.

Au Canada, l’extension du programme fédéral de remise pour les véhicules électriques sera une très bonne nouvelle (et sera peut‑être même nécessaire). Une stratégie « Acheter nord‑américain » au sud de la frontière est encore plus essentielle, compte tenu de la profondeur potentielle de ce marché. Or, si les récents développements n’ont pas pour effet d’étendre les horizons présidentiels, on ne sait pas vraiment ce qui pourrait le faire.

Encadré 1 : Les tendances dans l’évolution des ventes mondiales d’automobiles

En février, les ventes mondiales d’automobiles ont à nouveau augmenté, de 4,0 % sur un mois (en chiffres désaisonnalisés) pour enchaîner une cinquième hausse mensuelle consécutive. En chiffres annualisés, les ventes se sont établies à 70,4 millions d’exemplaires en février, ce qui est nettement inférieur aux ventes tendancielles de 72 millions de véhicules sur le premier semestre de 2021, mais ce qui représente une hausse de 1,0 % (sur un an, en chiffres non désaisonnalisés) par rapport au même mois il y a un an. On a observé jusqu’à maintenant une reprise des ventes mondiales en 2022 dans tous les marchés majeurs, menés par le vigoureux élan des marchés de l’Asie‑Pacifique et par un (fragile) relèvement des ventes en Europe.

L’Amérique du Nord a été le seul marché à baisser en février : les ventes ont fléchi de 4,6 %, ce qui a masqué une partie des gains de janvier. Aux États‑Unis, les ventes d’automobiles se sont contractées de -6,4 % sur un mois en chiffres désaisonnalisés après une solide remontée dans les deux chiffres en janvier, ce qui représente quand même 12 % de moins que dans le même mois il y a un an. En février, les ventes mondiales au Canada ont gagné 6,8 % selon Wards Automotive, alors que DesRosiers Automotive Consultants a relevé une baisse, en comptabilisant des ventes toujours en baisse de 12,4 % (sur un an, en chiffres non désaisonnalisés) depuis février 2021. Le Mexique a lui aussi pris du mieux en enchaînant pour un troisième mois consécutif un solide gain, cette fois de 5,9 % sur un mois (en chiffres désaisonnalisés).

L’Asie‑Pacifique a continué de mener la reprise grâce à un solide rebond de 5,9 % sur un mois (en chiffres désaisonnalisés) en février, à 37,7 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, ce qui représente 16,7 % de plus que le même mois il y a un an. En Chine, les ventes d’automobiles — qui représentent plus de 60 % du marché des véhicules légers de l’Asie‑Pacifique — ont tourné à plein régime et ont augmenté encore de 6,7 % sur un mois (en chiffres désaisonnalisés) en février; toutefois, les récentes éclosions de la COVID‑19 viendront probablement ralentir l’activité des ventes à terme. Au Japon, les ventes d’automobiles se sont contractées, pour un deuxième mois consécutif, de ‑5 % sur un mois (en chiffres désaisonnalisés), ce qui représente toujours 18 % (sur un an, en chiffres non désaisonnalisés) de moins que le niveau atteint il y a un an. En Inde, les ventes d’automobiles ont continué de reprendre du mieux après avoir plongé en septembre, grâce à un prodigieux gain de 9,5 % sur un mois (en chiffres désaisonnalisés) en février, pour s’inscrire au même niveau qu’en février 2021.

En Europe de l’Ouest, les ventes d’automobiles ont comptabilisé une amélioration de 11,5 % en février, soit 2,5 % (sur un an, en chiffres non désaisonnalisés) de moins que le niveau de février l’an dernier. Les signes d’une reprise se manifestent dans la plupart des marchés majeurs de la région, menés par le Royaume‑Uni et l’Allemagne. Après avoir accusé une certaine volatilité sur un mois, les ventes d’automobiles en Allemagne ont bondi de 16,8 % sur un mois (en chiffres désaisonnalisés) en février. Au Royaume‑Uni, les ventes d’automobiles ont inscrit un deuxième gain consécutif sur un mois, soit 14,3 % (en chiffres désaisonnalisés). En février, les ventes ont repris beaucoup de mieux en Espagne et en France (soit respectivement 32,8 % sur un mois en chiffres désaisonnalisés et 8,2 % sur un mois en chiffres désaisonnalisés). En Italie, les ventes d’automobiles ont aussi pris un peu de mieux, en augmentant de 1,9 % sur un mois (en chiffres désaisonnalisés) en février, ce qui représente quand même 23 % de moins (sur un an, en chiffres non désaisonnalisés) que dans le même mois il y a un an. Avant que le conflit géopolitique éclate en Europe de l’Est, les ventes d’automobiles ont inscrit une forte croissance au début de 2022, grâce à un bond de 19,9 % sur un mois (en chiffres désaisonnalisés) en février, puis à une nouvelle hausse de 4,3 % sur un mois (en chiffres désaisonnalisés) en février. Les pertes liées à la guerre commenceront probablement à se répercuter sur le chiffre des ventes de mars.

En Amérique du Sud, les ventes ont aussi inscrit un gain positif sur un mois en février, soit 8,8 % (en chiffres désaisonnalisés). Les ventes ont essentiellement augmenté sur le marché brésilien, qui a inscrit un gain de 9,1 % sur un mois (en chiffres désaisonnalisés) en février. Les ventes se sont aussi relevées en Argentine, au Chili et au Pérou, en gagnant respectivement sur un mois (en chiffres désaisonnalisés) 16 %, 9,1 % et 6,8 %. Dans l’ensemble, les ventes d’automobiles en Amérique du Sud ont accusé une baisse de ‑12,6 % par rapport au même mois il y a un an.

Encadré 2 : Les tendances dans les ventes provinciales d’automobiles

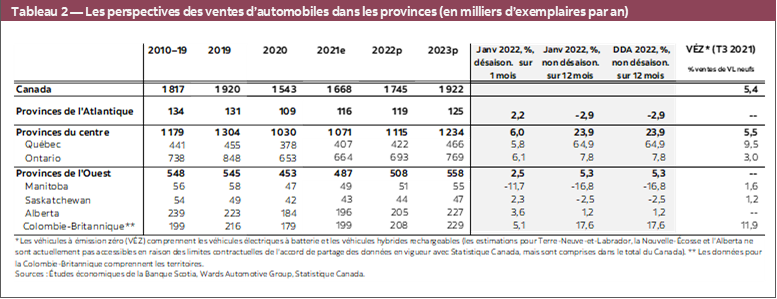

Malgré les divergences parmi les sources d’information sur les mouvements sur un mois, elles pointent toutes un lent début d’année pour les ventes d’automobiles au Canada. Puisque l’industrie publie désormais des rapports trimestriels, il faut faire une mise en garde et éviter de trop s’en remettre aux chiffres de vente d’un seul mois. DesRosiers Automotive Consultants Inc. et Statistique Canada avaient toutes deux déclaré pour janvier des hausses dans les ventes d’automobiles nationales (+6 % sur un mois en chiffres désaisonnalisé et +2,7 % sur un mois en chiffres désaisonnalisés respectivement), ce qui représente dans un cas comme dans l’autre une baisse par rapport à la croissance estimative de décembre l’an dernier. Dans le même temps, les données de Wards font état d’une baisse de ‑5,3 % sur un mois pour décembre. La différence de méthodologie (Statistique Canada publie ses chiffres d’après les immatriculations automobiles par rapport aux deux autres sources qui estiment les ventes des constructeurs d’automobiles d’origine) pourrait expliquer une partie des variations, puisque les pénuries de stocks donnent de plus en plus lieu à des préventes et à de plus longs délais dans la livraison des véhicules (d’où les immatriculations décalées).

Le décalage des données sur les ventes d’automobiles dans les provinces vient encore mieux teinter les ventes et les achats à l’échelle régionale. Après une année terne pour la reprise en 2021, les ventes d’automobiles en Ontario ont finalement gagné un peu de vitesse, pour mener la croissance de janvier grâce à une amélioration de 6,1 % sur un mois (en chiffres désaisonnalisés) des immatriculations automobiles. Grâce à la vigueur des fondamentaux économiques, les ventes d’automobiles du Québec sont elles aussi vigoureuses, puisqu’elles ont affiché un autre gain positif sur un mois en janvier, soit 5,7 % sur un mois (en chiffres désaisonnalisés), pour enchaîner une troisième hausse mensuelle consécutive. Dans la région de l’Atlantique, la reprise des ventes d’automobiles a été moins pénalisée par les restrictions sanitaires en 2021 et a gardé son élan en 2022, grâce à une croissance de 2,2 % sur un mois (en chiffres désaisonnalisés) en janvier. Dans l’Ouest, la Colombie‑Britannique et l’Alberta continuent de reprendre du mieux : les ventes se sont relevées respectivement de 5,1 % sur un mois (en chiffres désaisonnalisés) et de 3,6 % sur un mois (en chiffres désaisonnalisés). Le Manitoba a accusé le plus fort repli du mois, avec une baisse de ‑11,8 %, ce qui aggrave le recul des ventes depuis l’été dernier.

Les chiffres sur les ventes d’automobiles ont continué à afficher une répartition régionale plus normale au début de 2022; or, les tendances régionales sont toujours essentiellement sanctionnées par les blocages logistiques tenaces. Le choc des récents événements géopolitiques viendra probablement augmenter la pression qui pèse sur la production et sur la demande refoulée, en continuant de masquer les effets des facteurs économiques plus traditionnels à l’heure où le marché continue de peiner du point de vue de l’offre de véhicules.

Les perspectives trimestrielles du secteur de l’automobile en Amérique du Nord

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.