CANADA : LES POLITIQUES ANNONCÉES SUR LES VE ADOPTENT UNE APPROCHE NOUVELLE POUR ATTEINDRE LE MÊME OBJECTIF

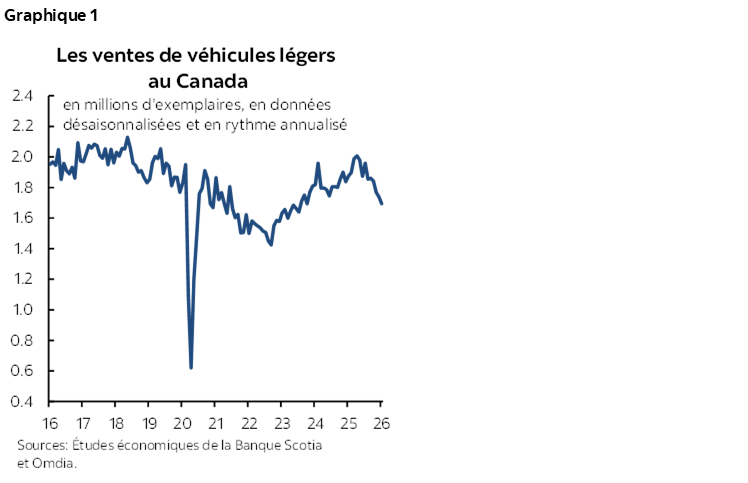

En janvier, les ventes d’automobiles au Canada ont reculé de 2,6 % sur un mois pour s’inscrire à 1,69 million d’exemplaires en rythme désaisonnalisé et annualisé d’après les données d’Omdia (graphique 1). En chiffres non désaisonnalisés, les ventes d’automobiles se sont chiffrées à 108 000 exemplaires, soit une baisse de 9,4 % sur un an. Par rapport au même mois, les ventes d’automobiles ont comptabilisé leur plus lent départ en début d’année depuis 2023. En chiffres désaisonnalisés, le rythme des ventes s’est ralenti dans le deuxième semestre de 2025 dans ce qui a constitué probablement un rééquilibrage dans la foulée de l’anticipation de la demande, plus tôt dans l’année, parmi les consommateurs qui ont voulu devancer toutes les distorsions causées par les droits de douane annoncés au printemps. Nous resterons attentifs, dans les prochains mois, aux signes confirmant que la baisse des ventes d’automobiles en chiffres désaisonnalisés a peut-être atteint son plus creux. Or, dans l’ensemble, il est improbable que la demande inscrive un rebond comparable au printemps par rapport à l’an dernier.

La croissance de l’emploi au Canada s’est repliée dans les derniers mois : selon la moyenne mobile sur trois mois (mm3m), les gains de l’emploi se sont ralentis à 12 500 postes (en données désaisonnalisées) en janvier, par rapport à 59 800 postes (en données désaisonnalisées et en mm3m) en novembre 2025, pendant que le taux de chômage a baissé à 6,5 % en raison du recul du taux de participation. Dans le même temps, la Banque du Canada a maintenu le taux directeur à 2,25 % en janvier, et nous nous attendons à ce qu’elle continue de ne pas bouger dans le court terme; il se pourrait qu’elle hausse les taux au début du quatrième trimestre lorsqu’elle reprendra un discours monétaire plus neutre.

Le 5 février 2026, le gouvernement fédéral a annoncé des plans pour rajuster les normes relatives aux émissions de gaz à effet de serre (GES) et pour révoquer la Norme sur la disponibilité des véhicules électriques (NDVE), qui obligeait à vendre exclusivement, en 2035, des véhicules à zéro émission (VZE). Le durcissement des normes sur les émissions de GES devrait, selon les estimations, porter la part des ventes de véhicules électriques (VE) aux environs de 75 % en 2035 et de 90 % en 2040. Dans les 11 premiers mois de 2025, les ventes de VE s’inscrivent à moins de 9 % de l’ensemble des ventes de voitures neuves, soit une baisse par rapport à 13,7 % en 2024, notamment en raison de l’épuisement du financement, au début de l’an dernier, du rabais fédéral offert aux consommateurs pour les VZE. Afin de répondre, dans le court terme, à la demande exprimée pour les VE, le gouvernement fédéral lancera aussi le Programme quinquennal de l’abordabilité des VE. Ce nouveau programme permettra d’offrir des incitatifs à hauteur de 5 000 $ pour les VE à batterie et à pile à combustible et à hauteur de 2 500 $ pour les véhicules hybrides rechargeables. Ces incitatifs seront limités aux véhicules dont la valeur maximum s’établit à 50 000 $ lorsqu’ils sont construits dans des pays qui ont un accord de libre-échange avec le Canada, ce qui exclut les VE chinois importés dans le cadre de l’accord commercial annoncé à la mi-janvier, sans toutefois plafonner le prix des VE construits au Canada; ces incitatifs seront peu à peu éliminés d’ici la fin de 2030.

Si la nouvelle subvention à la consommation peut favoriser une hausse à court terme de la demande de VZE, en ramenant aux niveaux de 2024 la part des ventes de VZE, la croissance à long terme du marché des VE au Canada sera probablement tributaire de la rapidité de l’évolution de l’offre. Pour les ventes de véhicules légers au Canada, nos prévisions s’établissent à 1,83 million d’exemplaires en 2026, puisque nous nous attendons à ce que le rythme des ventes rebondisse après avoir récemment atteint des creux, même s’il ne se situera pas au même niveau qu’au printemps dernier, et à ce qu’il se hisse à 1,87 million d’exemplaires en 2027.

ÉTATS‑UNIS : LES VENTES SE RALENTISSENT À L’HEURE OÙ LES MARCHÉS DU TRAVAIL ÉVOLUENT LATÉRALEMENT

En janvier, les ventes d’automobiles aux États-Unis ont perdu 6,7 % sur un mois pour se chiffrer à 14,9 millions d’exemplaires en rythme désaisonnalisé et annualisé, selon le Bureau of Economic Analysis des États-Unis (graphique 2). Ce pays a comptabilisé en janvier le rythme des ventes le plus lent en données désaisonnalisées pour un même mois depuis décembre 2022. La demande de véhicules neufs aux États-Unis continue de reculer par rapport à il y a 12 mois. Le rythme moyen des ventes d’automobiles dans ce pays au cours des trois derniers mois a plongé à 15,5 millions d’exemplaires (en rythme désaisonnalisé et annualisé et en mm3m), contre les 16,3 millions d’exemplaires vendus en 2025, en inscrivant la moyenne trimestrielle la plus faible depuis août 2024.

L’incertitude qui plombe le marché du travail fait probablement souffler des vents contraires sur la confiance des consommateurs. Les niveaux d’emploi hors du secteur agricole surnagent essentiellement depuis l’été dernier : le marché a perdu en moyenne 22 000 emplois par mois dans le quatrième trimestre. La léthargie de la conjoncture de l’embauche se conjugue avec le ralentissement de la croissance de la population active, qui a maintenu aux environs de 4,4 % le taux de chômage pour la même période. Toutefois, les baromètres de l’inflation de synthèse et de l’inflation sous-jacente sur un an continuent de graviter aux alentours de 2,7 %-3,0 %, ce qui pose des difficultés contradictoires pour le mandat de la Réserve fédérale américaine, soit l’emploi maximum durable et la cible inflationniste de 2 %. La Fed a maintenu son taux directeur à 3,75 % à la réunion du FOMC en janvier, après l’avoir réduit de 25 points de base à chacune des trois précédentes réunions. Nous nous attendons à ce que la Fed abaisse à 3 % son taux directeur d’ici la fin du T3 de 2026, mais à un rythme de baisse beaucoup plus graduel par rapport à la fin de l’an dernier, puisqu’elle évaluera les pressions qui s’exercent sur les prix tout en préservant sa marge de manœuvre pour de nouvelles baisses des taux d’intérêt si le marché du travail se ralentit encore plus.

En 2026, nos prévisions sur les ventes d’automobiles aux États-Unis s’établissent à 15,76 millions d’exemplaires, puisque nous nous attendons à ce que le ralentissement de la croissance de l’emploi pèse sur la demande de voitures; les ventes devraient ensuite augmenter pour atteindre 15,82 millions d’exemplaires en 2027, grâce à d’autres baisses du coût du crédit pour les consommateurs, lorsque les effets des baisses de taux d’intérêt précédentes et projetées se répercuteront sur toute l’économie.

VENTES MONDIALES D’AUTOMOBILES : CROISSANCE ANNUELLE DANS LA PLUPART DES RÉGIONS SUIVIES EN 2025

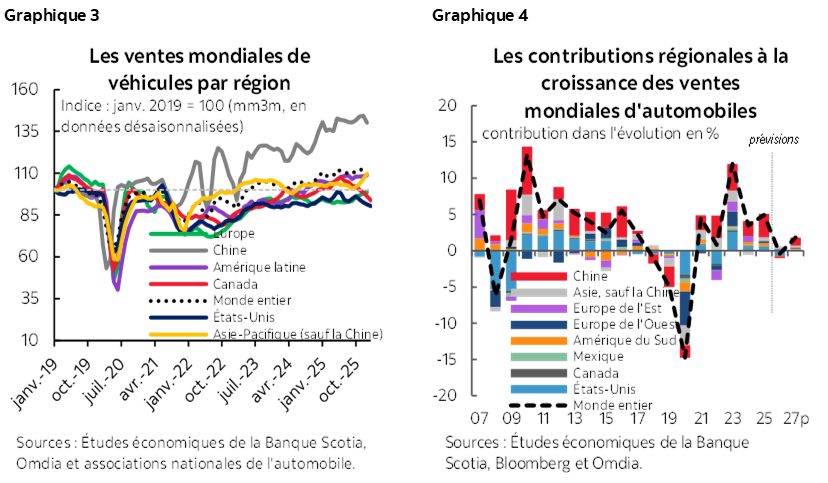

En décembre, les ventes mondiales d’automobiles ont cédé 0,7 % sur un mois (en données désaisonnalisées), puisque la croissance des ventes de véhicules a continué de fléchir à la fin d’une année positive (graphique 3). Il n’empêche que les ventes d’automobiles du quatrième trimestre ont légèrement augmenté de 0,3 % sur un trimestre (en données désaisonnalisées), en enchaînant une troisième hausse trimestrielle d’affilée. Les ventes d’automobiles dans les pays que nous suivons se sont chiffrées à 81,8 millions d’exemplaires en 2025, soit une hausse de 4,9 % sur un an, grâce à la croissance des ventes annuelles dans toutes les régions, sauf l’Europe de l’Est. Dans cette dernière région, les ventes des véhicules ont flanché de 2,7 % sur un an en 2025; elles ont toutefois fini l’année sur une meilleure note, en progressant de 4,7 % sur un mois en décembre et de 7,1 % sur un trimestre au T4. Dans le même temps, en Europe de l’Ouest, les ventes d’automobiles ont vivement rebondi en décembre (5 % sur un mois), ce qui est venu étayer des hausses de 7,1 % sur un trimestre au T4 et de 1,8 % sur un an pour l’année. Dans la région de l’Asie-Pacifique, les ventes d’automobiles ont fini le dernier mois sans entrain, en perdant 4,2 % sur un mois en décembre; elles ont toutefois progressé de 1,6 % sur un trimestre au T4. Pour la région, les ventes annuelles d’automobiles ont gagné 7,2 % sur un an grâce au surcroît de la demande en Chine, où les ventes se sont envolées de 9,1 % sur un an en 2025. En Amérique latine, les ventes de véhicules restent volatiles en chiffres mensuels : elles ont monté de 5,1 % sur un mois en décembre et ont inscrit une légère hausse dans le dernier trimestre (0,6 % sur un trimestre) pour couronner l’année avec un taux de croissance de 9,4 % sur un an, en inscrivant le plus fort volume annuel de ventes depuis 2018. Selon nos prévisions pour les ventes mondiales de véhicules, nous nous attendons à ce que les rythmes de croissance se ralentissent à l’échelle régionale et à ce que le volume des ventes se replie par rapport aux niveaux de l’an dernier, qui ont été supérieurs à ceux attendus, ce qui explique que les ventes mondiales se sont repliées de 0,4 % en 2026, avant de reprendre du mieux pour se chiffrer à 1,8 % en 2027 (graphique 4).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.