- Les récentes statistiques économiques des États-Unis et du Canada laissent à nouveau entendre que nous sous-estimons la croissance de l’économie de ces deux pays.

- L’agression russe assombrit toutefois les perspectives. Pour les importateurs de produits de base, c’est un choc stagflationniste. Pour les exportateurs comme le Canada, la hausse des cours des produits de base vient masquer puissamment l’incertitude et les incidences du conflit sur les échanges commerciaux.

- Ce conflit est le plus récent choc dans une liste désormais longue de chocs inflationnistes à la hausse en série.

- Bien qu’il s’agisse à l’évidence d’un choc sur l’offre, les points de départ de l’inflation au Canada et aux États-Unis offrent une marge de manœuvre limitée aux banques centrales qui se penchent sur cette conjoncture très récente. Il est nécessaire d’apporter de légères révisions à la hausse aux prévisions de taux d’intérêt pour s’assurer que les incidences du conflit sur le deuxième cycle de la hausse des taux ne viennent pas raviver la hausse des attentes inflationnistes.

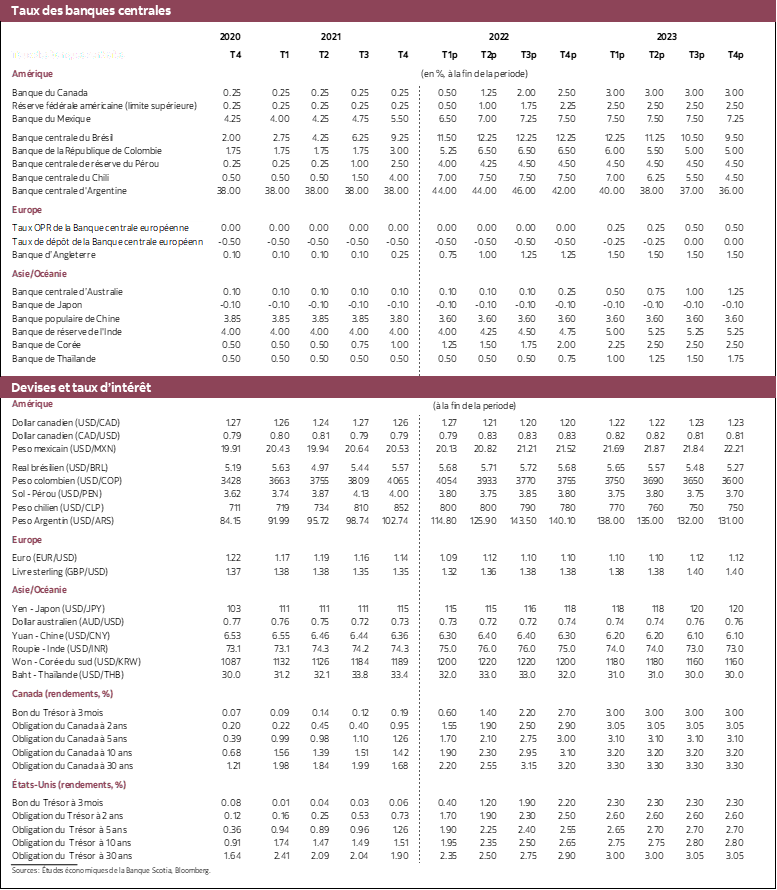

- Au Canada, nous nous attendons aujourd’hui à ce que le taux directeur augmente pour s’inscrire à 2,5 % d’ici la fin de l’année, avec un taux terminal de 3 % en 2023. Aux États-Unis, nous nous attendons à ce que la Fed hausse son taux cycle à 2,25 % d’ici la fin de l’année et rehausse les taux de 25 points de base encore au début de 2023.

L’agression russe en Ukraine complique la tâche des banquiers centraux. L’incertitude que suscite l’évolution de la conjoncture dans ces pays, ses répercussions partout dans le monde et son effet sur les marchés financiers et sur les produits de base aura probablement des incidences très différentes sur l’économie des pays. Les pays les plus proches du conflit et ceux qui sont plus tributaires des importations de produits de base seront très fortement pénalisés. C’est le cas de nombreux pays européens. Pour d’autres pays comme le Canada, qui produisent les nombreuses denrées de base sanctionnées par le conflit, l’augmentation de la valeur des exportations masque puissamment l’incertitude et la réduction des perspectives de croissance en Europe. Pour tous les pays, il ne fait aucun doute que la conjoncture est inflationniste en Russie et en Ukraine.

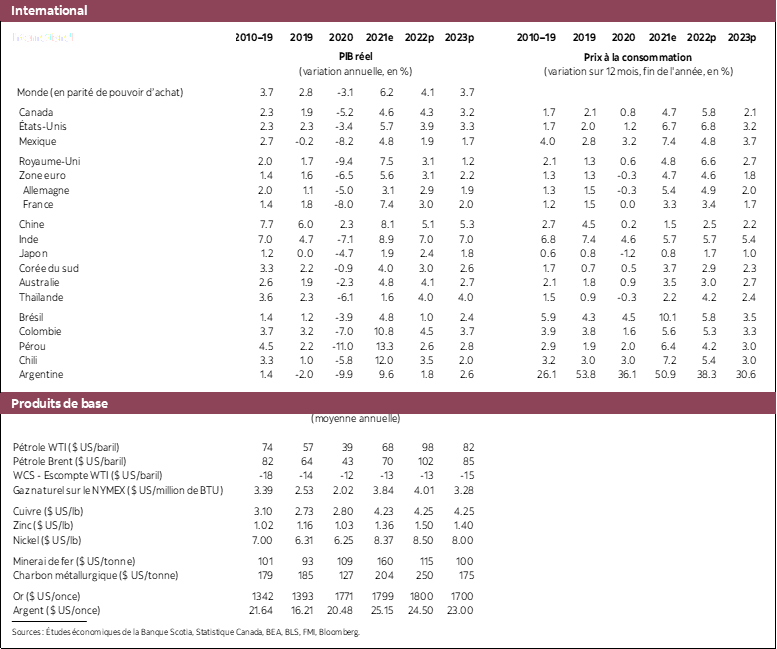

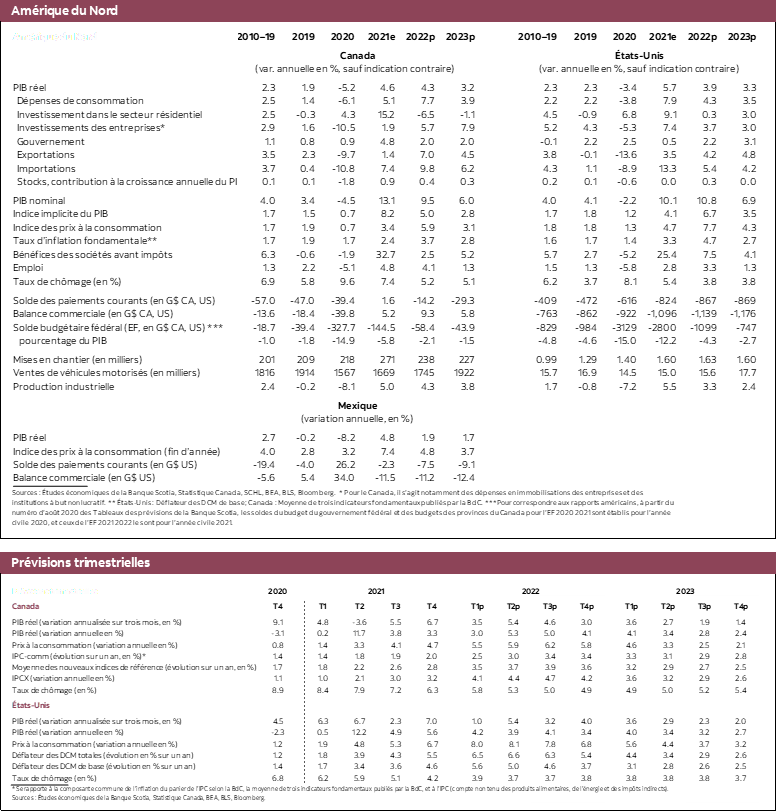

Au Canada comme aux États-Unis, les indicateurs économiques laissent entrevoir que l’on s’attend à une plus forte croissance à la fin de 2021 et au début de 2022. Cet élan donne lieu à une révision à la hausse de la croissance au Canada, par exemple, malgré la situation en Ukraine. Cette situation justifie à elle seule une révision à la hausse de nos pronostics de taux d’intérêt. L’impact d’une hausse beaucoup plus forte des cours des produits de base dans l’ensemble des matières premières en raison de l’agression de la Russie devrait donner au Canada un puissant coup de pouce économique. Or, nous sommes en train de compenser une large part de cet impact positif pour tenir compte de l’incertitude avivée. C’est ce qui explique la croissance prévue du PIB réel de 4,3 % en 2022 et de 3,2 % en 2023. Ces prévisions restent inférieures à celles de la BdC dans son Rapport sur la politique monétaire de janvier, qui seront, selon ce qu’a indiqué le gouverneur Tiff Macklem, probablement révisées à la hausse dans le Rapport sur la politique monétaire d’avril. Nous ne nous rangeons donc pas du tout dans le clan optimiste des prévisionnistes. Si nous avons raison ou que la BdC a raison elle aussi, la croissance des prochaines années s’inscrira dans la plus forte période de croissance sur deux ans depuis 1999, en excluant 2021, qui a été musclée par un rebond de la COVID-19.

Cet environnement de croissance exceptionnellement vigoureuse ravivera les pressions inflationnistes, tout autant que le choc de l’agression russe sur les cours des produits de base et les blocages correspondants de la chaîne logistique. Les hypothèses sur le conflit et la durée de son effet sur les produits de base ont une importance décisive pour les perspectives inflationnistes. Pour l’heure, nous supposons que les sanctions culmineront dans les 12 prochains mois et que les cours des produits de base resteront élevés par rapport à ce qu’ils étaient avant le conflit. Puisque nous n’avons pas de boule de cristal, la tourmente pourrait bien durer beaucoup plus longtemps, ou même moins longtemps. Nous redresserons nos prévisions en temps utile, lorsque nous aurons plus de précisions sur le réalisme de cette hypothèse. La déclaration de la Russie, qui a fait savoir qu’elle limiterait ses exportations de matières premières ou qu’elle y mettrait fin jusqu’au 31 décembre au moins constitue un premier point de référence.

L’impact combiné de la vigueur de la croissance économique au Canada, de concert avec les incidences de nos hypothèses sur les cours des produits de base, nous amène à hausser considérablement nos prévisions inflationnistes. Nous pensons que l’inflation sur un an passera de 5,1 % en janvier à 6,2 % au T3 de 2022. Pour l’ensemble de l’année, nous croyons que l’inflation totale s’établira à une moyenne de 5,9 % en 2022, avant de plonger à 3,1 % en 2023. Dans un cas comme dans l’autre, nous sommes assez loin de la cible de 2 % de la BdC.

Les moyens que prendront les banques centrales pour réagir parfaitement à la dynamique inflationniste actuelle font débat. En principe, les banquiers centraux doivent analyser attentivement les chocs sur l’offre. L’incidence du conflit constitue évidemment un choc sur l’offre; c’est pourquoi, selon cette logique, la Banque du Canada et d’autres banques centrales devraient s’intéresser essentiellement à ces faits conjoncturels nouveaux. Ils devraient le faire à la condition que rien ne laisse entrevoir que ces chocs mèneront à des incidences sur le deuxième cycle de la hausse des taux ou à la multiplication des attentes inflationnistes. Puisque l’inflation sort nettement de la fourchette de maîtrise de l’inflation de la BdC, comprise entre 1 % et 3 %, et que les entreprises s’attendent à hausser leurs prix de 4,5 % dans les 12 prochains mois (selon le Baromètre des entreprises de la FCEI, qui ne capte pas les incidences de l’agression russe), nous croyons que le gouverneur Tiff Macklem n’aura guère de marge de manœuvre dans le traitement des chocs supplémentaires sur l’inflation. À notre avis, la BdC accuse de plus en plus de retard sur la courbe. C’est pourquoi nous prédisons aujourd’hui qu’elle haussera son taux directeur de 2 points de pourcentage supplémentaires cette année, pour finir l’année à 2,5 %. Nous prévoyons pour l’an prochain un autre durcissement de 50 points de base, ce qui portera le taux terminal à 3 %. Il s’agit d’une augmentation de 50 points de base par rapport à nos dernières prévisions.

Il ne fait aucun doute qu’il s’agit d’un pronostic ambitieux par rapport aux avis exprimés par d’autres; toutefois, nous croyons que les perspectives inflationnistes réclament cette intervention. Compte tenu de la séquence des surprises à la hausse de l’inflation dans les derniers mois, l’équilibre des risques pour l’inflation et ses conséquences ont basculé à la hausse, et nous considérons qu’une intervention monétaire plus vigoureuse permettrait mieux de se prémunir contre les risques de baisse liés à la flambée de l’inflation par rapport à une approche plus graduelle.

Une dynamique très comparable est à l’œuvre aux États-Unis, au moment où l’inflation poursuit son parcours haussier. Comme ailleurs dans le monde, nous nous attendons à ce que les dépenses consacrées aux biens basculent dans les services, ce qui amoindrira une partie de la pression à la hausse sur l’inflation; or, l’inflation des prix des services évolue elle aussi tendanciellement à la hausse au moment d’écrire ces lignes. Essentiellement comme au Canada, la Fed doit pondérer la dynamique inflationniste actuelle et projetée dans le contexte de la montée des inquiétudes à propos des conséquences de l’inflation et d’une réduction potentielle de la crédibilité de la Fed. Pour ces raisons, nous avons ajouté, dans nos prévisions sur les taux cibles des fonds fédéraux américains, une hausse de 25 points de base. Nous prévoyons aujourd’hui, à la fin de 2022, un taux directeur de 2,25, qui sera ensuite augmenté de 25 points de base au début de 2023.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.