- La croissance de l’économie nord‑américaine surclasse nettement les attentes depuis le début de l’année. La résilience a la vie dure.

- Nous nous attendons aujourd’hui à ce que la Réserve fédérale américaine n’abaisse ses taux que de 50 points de base cette année, à partir de septembre, compte tenu de la vigueur constatée dans l’économie américaine et de l’évolution inquiétante de l’inflation.

- Nous continuons de croire que la Banque du Canada devrait attendre le troisième trimestre, au moins, avant de commencer à abaisser ses taux directeurs. Bien que l’inflation soit moindre qu’attendu, la croissance est beaucoup plus forte que prévu, en partie grâce aux plans budgétaires du gouvernement, mais aussi parce que les dépenses des ménages continuent d’être plus résilientes qu’escompté.

- Nous ne voyons aucun avantage à se hâter pour abaisser les taux à la prochaine réunion de la BdC, et nous croyons que la patience donnera un meilleur résultat pour les Canadiens, même si les difficultés causées par les taux d’intérêt durent un peu plus longtemps.

Les banques centrales se rapprochent du croisement des politiques monétaires. À un moment donné cette année, il paraît probable que la plupart des grandes puissances économiques basculeront : le parcours de durcissement qu’elles avaient adopté cédera la place à un parcours d’assouplissement. Puisque l’inflation se ralentit dans de nombreux pays dans le monde, il s’agit d’un processus relativement simple pour les banques centrales. Il n’en est pas vraiment de même en Amérique du Nord. Les grandes surprises réservées par la croissance ont donné lieu à d’importantes révisions à la hausse des prévisions de croissance au Canada dans les derniers mois. Aux États‑Unis, ces révisions se sont aussi accompagnées d’une série de bonnes surprises du point de vue de l’inflation, alors que c’est le contraire qui s’est produit au Canada. C’est ce qui explique le net changement de discours des banquiers centraux et l’anticipation, par les marchés, des interventions monétaires. Le président Jerome Powell a précisé très clairement que la Réserve fédérale n’est pas du tout pressée d’abaisser les taux d’intérêt compte tenu de la vigueur de l’économie et de l’inflation. Par contre, le gouverneur Tiff Macklem a mis en lumière le ralentissement de l’inflation au Canada et a été exceptionnellement franc à propos d’une baisse envisagée en juin, en déclarant que cette baisse était « du domaine du possible ». Comme nous l’expliquons ci‑après, nous sommes toujours à l’aise avec notre pronostic voulant que la Banque du Canada abaisse les taux d’intérêt plus tard dans l’année, au lieu de le faire en juin, même si le gouverneur Macklem a déjà ouvert assez largement la porte à une baisse des taux en juin. Aux États‑Unis, il paraît improbable que la Fed soit en mesure d’abaisser les taux avant au moins septembre.

Les prévisions de l’inflation sont essentielles dans les décisions des banques centrales. Au Canada, il ne fait aucun doute que les récents chiffres publiés sur l’inflation militent en faveur d’une révocation plus hâtive que tardive des mesures de relance monétaires. L’inflation de synthèse oscille autour de 3 %, tout comme les baromètres de l’inflation sous‑jacente. Ce qui est encore plus constructif, c’est que l’évolution sur un mois des moyennes tronquées et de l’inflation médiane, baromètres que surveille attentivement la Banque du Canada, est nettement inférieure à 2 %. En prenant ces baromètres isolément, il s’agit d’une excellente nouvelle, qui porte l’essentiel de l’optimisme du gouverneur par rapport aux baisses de taux.

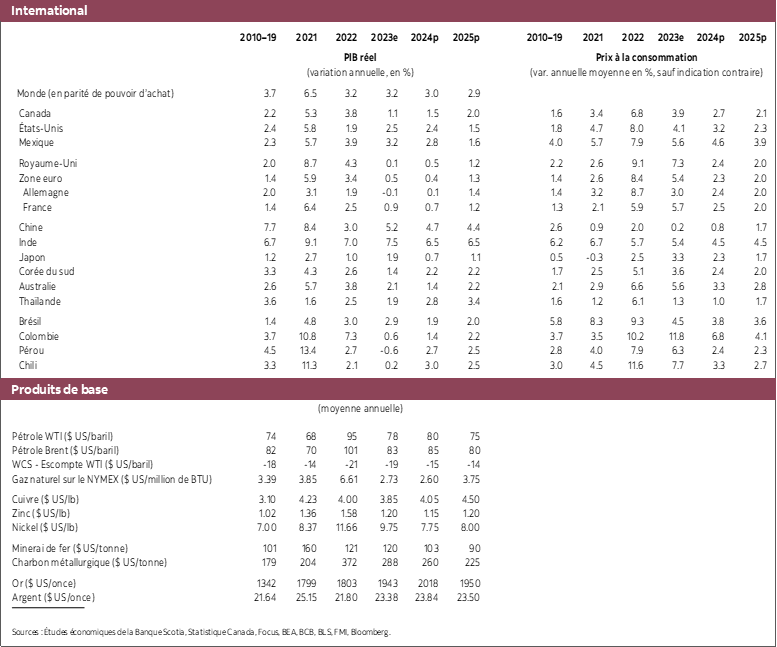

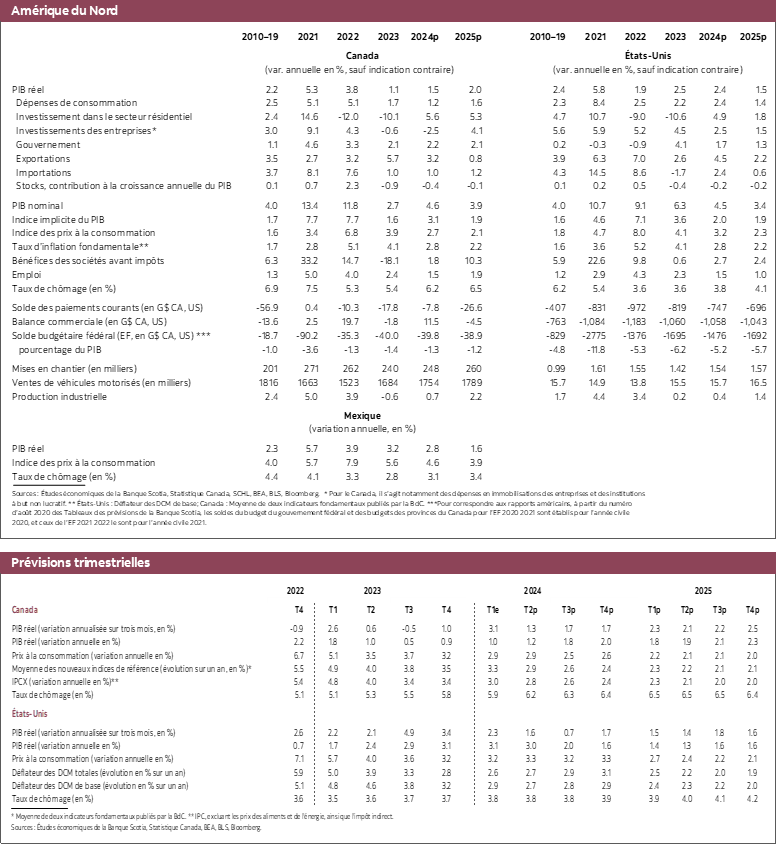

À notre avis, il faut mettre en perspective l’amélioration des prévisions de l’inflation en tenant compte d’un large éventail de facteurs qui laissent entendre qu’il faudra constater une meilleure progression sur le plan de l’inflation pour que la Banque du Canada abaisse les taux. Les perspectives économiques viennent en tête de liste. Nous nous attendons aujourd’hui à un taux de croissance de l’ordre de 1,5 % au Canada cette année. Il s’agit d’une révision importante par rapport à nos précédentes prévisions, et cette révision tient compte d’un certain nombre de facteurs composés :

- Les surprises de la croissance à la fin de 2023 se sont transposées au début de 2024, notamment dans la colonne des dépenses de consommation. Les ventes au détail ont été beaucoup plus solides que prévu, tout comme les ventes d’automobiles et de logements plus généralement. Il est vrai que certaines constituantes des dépenses sensibles au taux d’intérêt, comme le mobilier et les produits ménagers, restent anémiques; or, ces catégories de dépenses sont intimement liées (avec un décalage) aux ventes de logements, qui, comme nous le savons, ont augmenté et devraient continuer de progresser.

- La vigueur de la consommation est en partie liée à la croissance de la population, comme l’a fait observer à maintes reprises le gouverneur Macklem. Il est vrai que la consommation par habitant a reculé. Ce recul s’explique probablement par la hausse des taux d’intérêt et est le signe que la politique monétaire donne des résultats; or, la croissance démographique continue d’exploser. Jusqu’à maintenant cette année, la hausse de la croissance de la population dépasse le rythme record que nous avons constaté l’an dernier. Il y a donc plus de consommateurs qui dépensent dans l’économie. Dans l’ensemble, les dépenses de consommation augmentent, ce qui devrait à notre avis préoccuper la Banque du Canada.

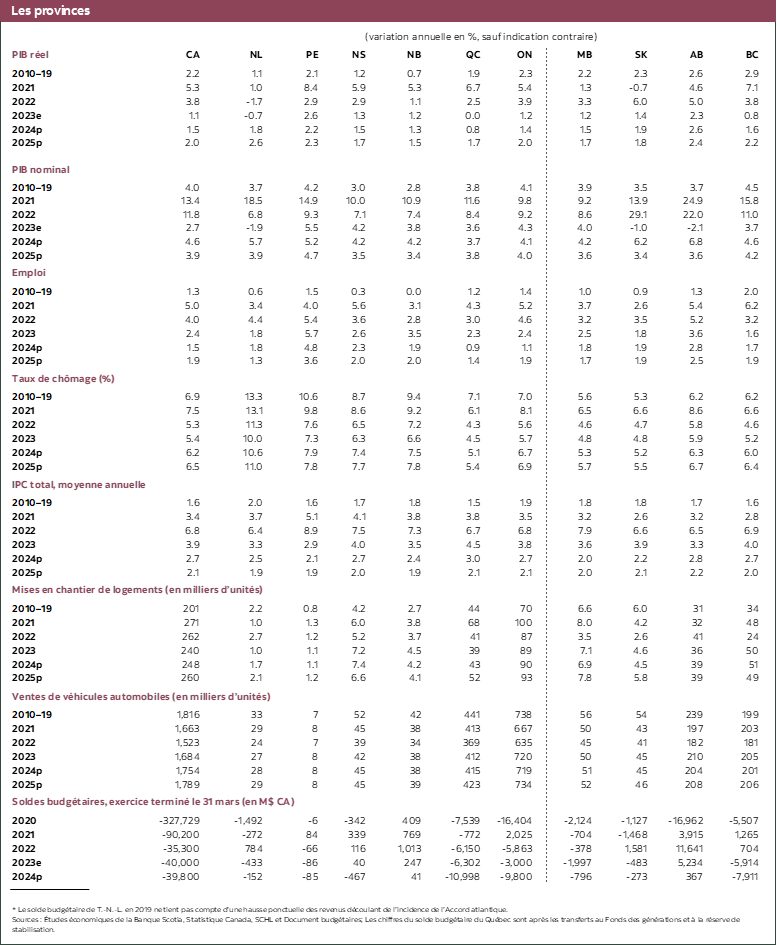

- Les mesures adoptées par les gouvernements provinciaux et par le fédéral dans les récents budgets viennent augmenter la résilience sous‑jacente de l’économie. Il ne fait pas l’ombre d’un doute que le bond des dépenses dans les récents budgets musclera la croissance cette année et l’an prochain. Il s’agit bien entendu d’une répétition des politiques des dernières années, au cours desquelles nos gouvernements ont tout mis en œuvre pour frustrer les efforts consacrés par la Banque du Canada à mater l’inflation. Dans une large mesure, si les taux d’intérêt se situent à leurs niveaux actuels, c’est à cause des politiques mises en place par tous les paliers du gouvernement dans les dernières années. D’après les récents budgets, nous estimons que les dépenses de l’État représenteront au bas mot environ la moitié de la croissance attendue cette année au Canada. Il se peut que les gouvernements apportent un concours encore plus important à la croissance.

- Les cours du pétrole ont augmenté considérablement dans les dernières semaines. Il s’agit pour le Canada d’un choc énorme sur la balance commerciale, ce qui accentue la croissance, mais aussi l’inflation, indirectement, par le truchement de la croissance, et directement par le biais de la hausse des prix de l’énergie, ce qui fera probablement peser une légère pression à la hausse sur l’inflation dans les prochains mois.

- La remarquable croissance de l’économie américaine est peut‑être tout aussi importante que les facteurs ci‑dessus. Les analystes continuent de hausser leurs prévisions sur la croissance américaine uniquement pour ensuite constater que les données sont constamment plus solides qu’attendu. Ce fait est particulièrement notable dans les dépenses des ménages et dans la production industrielle. Nous nous attendons à ce que l’économie américaine connaisse une croissance de l’ordre de 2,4 % en 2024; or, la vigueur de l’économie est telle qu’un taux de croissance frôlant les 3 % est du « domaine du possible ». Puisque près de 80 % de nos exportations sont destinées aux États‑Unis, il ne fait aucun doute que la vigueur de l’économie américaine est un bienfait pour le Canada. Dans la conjoncture actuelle, cette constatation laisse entendre qu’il faut être plus prudent du point de vue de la politique monétaire en deçà de nos frontières. Cette prudence est encore plus importante si on s’en remet aux récents propos du président Jerome Powell, qui laisse entendre que les résultats de la croissance et de l’inflation aux États‑Unis nous apprennent qu’il est trop tôt pour envisager un assouplissement de la politique monétaire.

- Enfin, le dollar canadien trébuche à l’heure où les marchés réduisent les baisses de taux attendues aux États‑Unis malgré l’augmentation substantielle des cours du pétrole. Nous ne pensons pas que les niveaux actuels du huard cadrent avec les fondamentaux et nous nous attendons à ce que cette monnaie s’apprécie modestement d’ici la fin de l’année; or, cette prévision comporte un risque évident. Une intervention hâtive de la Banque du Canada pourrait exercer une plus grande pression à la baisse sur le dollar canadien, ce qui musclerait encore plus les exportations et ce qui ferait augmenter légèrement l’inflation. Même si le gouverneur Macklem a précisé clairement que la souplesse de notre régime de taux de change lui permet d’adopter la politique monétaire voulue pour le Canada, nous ne pensons pas que le risque d’une nouvelle dépréciation du dollar devrait entrer en ligne de compte dans les délibérations monétaires de la BdC.

En outre, il faut être prudent dans l’interprétation des données mêmes sur l’inflation. Compte tenu de tout ce qui entrera en ligne de compte dans la prochaine décision de politique monétaire, nous croyons que le gouverneur Macklem aura besoin de la certitude quasi absolue qu’une baisse des taux est la décision à prendre s’il décide d’aller dans ce sens. La barre pour pivoter sur les taux est beaucoup plus haute que celle d’une hausse supplémentaire des taux dans un cycle de durcissement ou d’une nouvelle baisse quand les taux seront rabaissés. Cette barre haute est encore plus évidente en raison de la pause de janvier 2023 et parce qu’il a fallu rehausser les taux d’intérêt de 50 points de base encore à la fin de 2023.

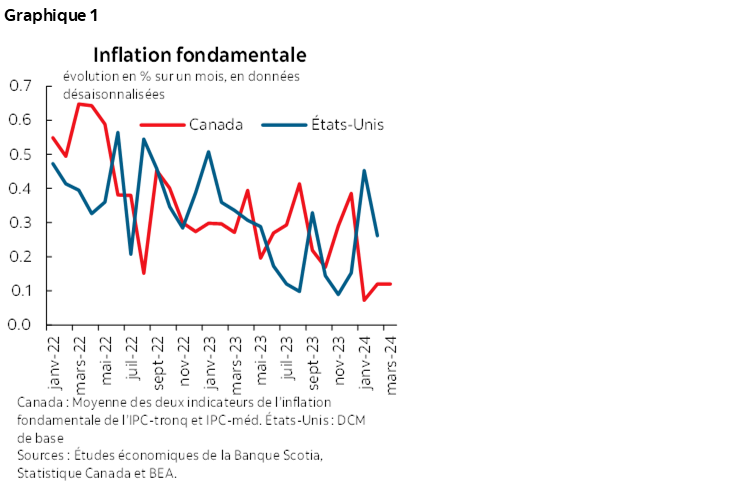

C’est pourquoi l’expérience apportée par l’inflation américaine est riche d’enseignement. Le déflateur des DCM de base s’est brusquement ralenti, sur un mois, pendant une grande partie de l’année écoulée, ce qui a amené de nombreux analystes à affirmer qu’on avait terrassé l’inflation aux États‑Unis. C’est ce qui a en partie haussé les paris que la Fed abaisserait brusquement les taux en 2024. Nous constatons aujourd’hui l’inverse de la dynamique de l’an dernier. Aux États‑Unis, l’inflation a flambé plus qu’attendu dans les trois derniers mois (graphique 1). Le temps nous dira bien entendu s’il s’agit du début d’un nouveau parcours pour l’inflation américaine. À notre avis, il s’agit d’un élément important, dont doit tenir compte la Banque du Canada : que fera‑t‑on si la situation connaît le même dénouement après avoir abaissé les taux? À notre avis, il ne s’agit pas d’un risque qu’il vaut la peine de courir à court terme.

Enfin, il est évident que le marché du logement prend le virage à l’heure où les acheteurs comptent sur une baisse des taux d’intérêt pour revenir sur le marché. La décision du gouvernement d’étendre la durée maximum de remboursement pour les primo‑accédants sur les prêts hypothécaires assurés pour les logements neufs en date du 1er août devrait avoir pour effet d’accroître l’activité dans l’anticipation de l’entrée en vigueur de cette mesure compte tenu des forts déséquilibres entre l’offre et la demande sur le marché. Abaisser les taux longtemps bien avant cette mesure pourrait accélérer l’élan dans ce qui constitue, pourrait‑on dire, le secteur le plus sensible aux taux de l’économie.

Dans l’ensemble, nous ne pensons pas que la BdC réunira suffisamment d’arguments pour atteindre la barre haute justifiant le basculement de la politique monétaire au Canada pour toutes les raisons ci‑dessus. Une intervention plus tard durant l’année, au troisième trimestre, est toujours le scénario le plus probable. À la rigueur, l’inflation plus faible que prévu pourrait laisser entendre qu’il se pourrait qu’on doive intervenir plus tôt durant le trimestre. Nous constatons que ce point de vue diverge beaucoup par rapport à d’autres points de vue. Et nous nous rendons compte aussi qu’il va à l’encontre du pronostic implicite du gouverneur Macklem selon lequel une intervention en juin faisait partie du domaine du possible. Il n’empêche qu’à nos yeux, il n’est pas nécessaire de se hâter d’abaisser les taux compte tenu des nombreux éléments mobiles de l’économie.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.