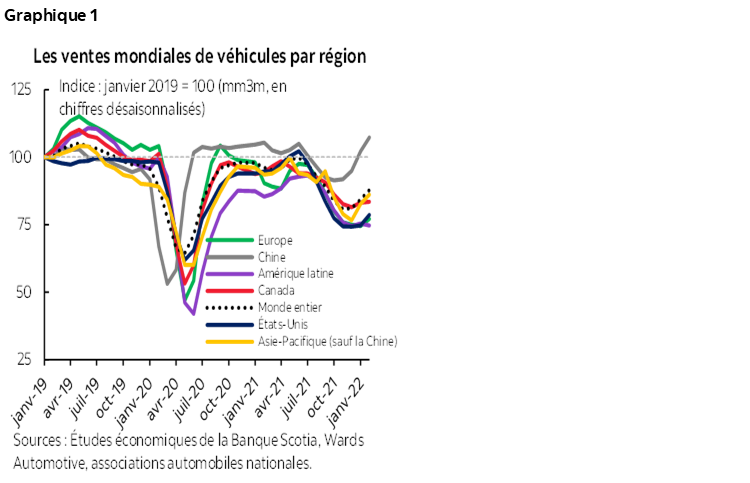

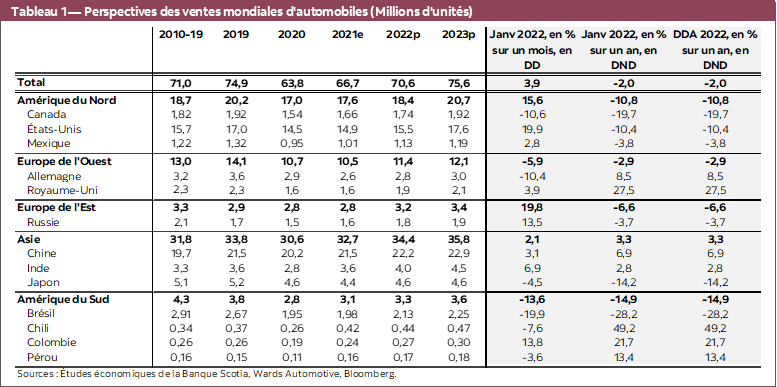

- En janvier, les ventes mondiales d’automobiles ont encore une fois pris du mieux, grâce à un gain de 3,9 % sur un mois (en chiffres désaisonnalisés). Les gains mensuels s’établissent à une moyenne de l’ordre de 4 % sur un mois (en chiffres désaisonnalisés) dans les quatre derniers mois, après des baisses mensuelles sur une grande partie de 2021 (graphique 1).

- Toujours est-il que les achats mondiaux d’automobiles sont toujours fortement freinés : en janvier, les ventes annualisées ont été de l’ordre de 67 millions d’exemplaires — ce qui représente plus de 10 % de moins que les 75 millions d’exemplaires de 2019 : la reprise s’annonce donc lente.

- L’amélioration des ventes a été portée presque exclusivement par les États-Unis et la Chine, qui ont comptabilisé des gains respectifs de 20 % sur un mois (en chiffres désaisonnalisés) et de 3 % sur un mois (en chiffres désaisonnalisés). D’autres grands marchés mondiaux de l’automobile comme l’Allemagne et le Japon ont inscrit des baisses (soit respectivement de ‑10 % sur un mois et de ‑4,5 % sur un mois).

- Au Canada, les sources statistiques sont très différentes dans leur analyse des ventes de janvier : elles varient entre +6 % sur un mois à ‑11 % sur un mois. Le rythme annualisé et désaisonnalisé des ventes est donc de l’ordre de 1,45 à 1,65 million d’exemplaires, ce qui est faible à tous les points de vue.

- Au début de février, les constructeurs automobiles avaient déjà commencé à réduire leurs prévisions de production temporairement en raison des pénuries chroniques de l’offre attribuées aux contraintes liées au variant Omicron, ainsi qu’au blocage du pont au Canada, ce qui aura des répercussions sur la reprise des ventes d’automobiles, puisque les rebonds de la production prévus auparavant pour le premier trimestre sont aujourd’hui probablement hors d’atteinte.

- Par conséquent, les pressions qui s’exercent sur les prix sur les marchés des véhicules neufs et d’occasion ne semblent pas vouloir se calmer à la lumière des déséquilibres tenaces entre l’offre et la demande.

- Dans ce numéro, nous nous penchons sur les répercussions potentielles, sur les ventes d’automobiles, des hausses de taux directeurs qui devraient être annoncées, dans les prochaines semaines, aux États-Unis et au Canada. Bien que la hausse des taux du marché soit appelée à faire souffler d’autres vents contraires sur les coûts de la propriété des véhicules qui sont déjà en train de flamber, nous ne nous attendons pas à des effets de ralentissement immédiats en raison de la solide conjoncture du marché du travail, de la vigueur des bilans des ménages et de la demande refoulée de véhicules neufs.

- Puisque la conjoncture de la demande excédentaire perdurera sur notre horizon prévisionnel dans les deux puissances économiques, nous nous attendons à ce que l’expansion des ventes d’automobiles se poursuive, au moins jusqu’en 2023.

SI ON CONSTRUIT, LES VENTES SERONT AU RENDEZ-VOUS

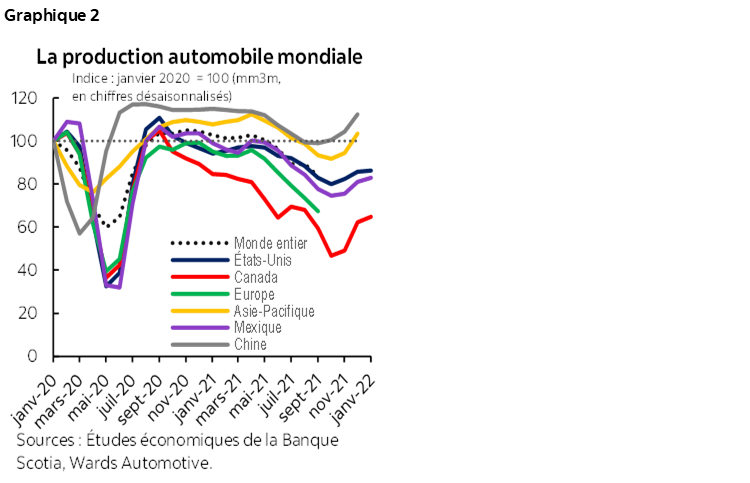

La production automobile — et par le fait même les prix — continue de monopoliser l’actualité et de dominer le paysage mondial des ventes d’automobiles. La production automobile nord-américaine s’était au moins stabilisée dans le dernier trimestre de 2021, après des pertes trimestrielles depuis la fin de 2020 (graphique 2). Or, janvier nous a rappelé la précarité de la reprise dans la production automobile et nous a prévenus qu’il fallait s’attendre à une recrudescence de la volatilité, puisque la production automobile nord-américaine s’est repliée de plus de ‑5 % sur un mois (en chiffres désaisonnalisés). On s’attendait en quelque sorte à cette éventualité en raison des reculs liés au variant Omicron en janvier; or, au Canada, les blocages de février ont aggravé un environnement déjà difficile.

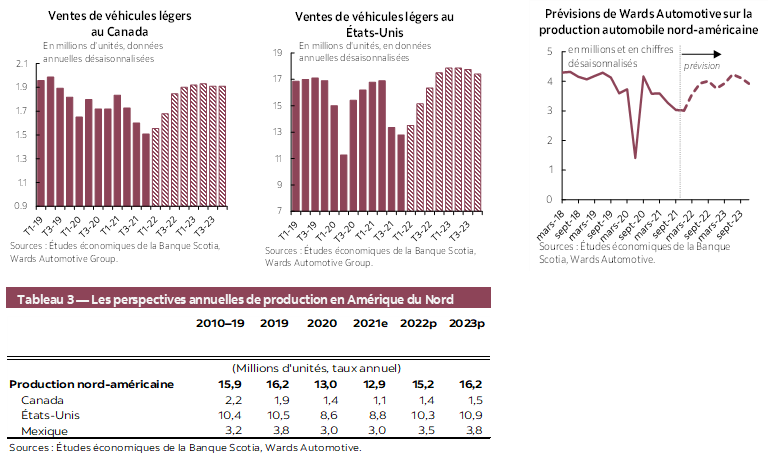

Pour le premier trimestre de 2022, la production automobile nord-américaine est probablement appelée à reculer encore. Wards Automotive Group a récemment révisé en baisse, de 110 000 véhicules, ses prévisions sur la production du T1 de 2022, en attribuant aux blocages une part de 40 000 véhicules. Ce groupe maintient à 15,3 millions d’exemplaires ses prévisions sur la production de 2022 — ce qui représente une hausse par rapport à un nombre inférieur à 13 millions d’exemplaires produits régionalement en 2020 et 2021; or, ce chiffre est toujours inférieur aux 16,2 millions d’exemplaires produits en 2019, ce qui suppose que la reprise reprendra en mars (cf., dans l’annexe, les perspectives de production).

Mondialement, les déficits de la production automobile devraient perdurer en 2022, mais dans une moindre mesure qu’en 2021. LMC Automotive projette mondialement un déficit de 3,8 millions de véhicules en 2022 en raison des contraintes de l’offre, par rapport au déficit de 9 millions de véhicules en 2021. Cependant, la reprise de l’offre sera ralentie sur certains marchés, dont l’Amérique du Nord, où le déficit devrait toujours être supérieur à 1 million d’exemplaires en 2022 après la perte de production de 2 millions d’exemplaires l’an dernier. (Pour une analyse de l’impact démesuré sur la production automobile canadienne et des incidences pour l’économie de l’Ontario, veuillez cliquer sur ce lien.)

Ces déficits de production donnent une approximation raisonnable de la demande refoulée sur les marchés nord-américains. Notamment, la demande exprimée sur les marchés aurait permis de vendre 3 millions de véhicules de plus, en 2021 et 2022, que ce qui est prévu à l’heure actuelle, en raison des contraintes de stocks. Des facteurs structurels viendront nourrir de plus en plus cette demande refoulée qui ne cesse de s’accroître, à l’heure où la reprise de la production s’étire. IHS Markit a annoncé que l’âge des stocks de véhicules aux États-Unis s’accélère compte tenu des faibles taux de remplacement : l’âge moyen est supérieur à 12 ans au milieu de 2021 (soit 25 % sur 16 ans).

À N’IMPORTE QUEL PRIX?

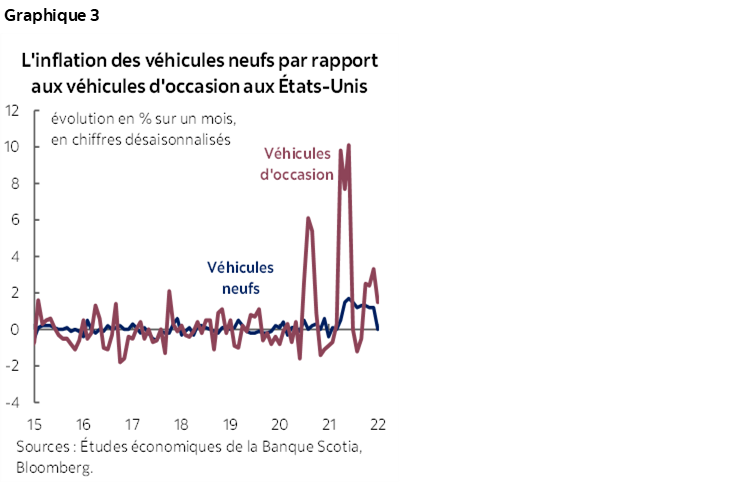

Les déficits des stocks et la hausse des coûts de production continuent de peser sur les prix. Les prix des véhicules neufs sont restés élevés partout dans le monde. Par exemple, aux États-Unis, les prix des véhicules neufs mesurés selon l’IPC ont monté de 12,2 % sur un an en janvier. Si les hausses sur un mois ont marqué une pause pour la première fois en 10 mois, les niveaux restent élevés (graphique 3). Les données TrueCar, évoquées par Wards, nous apprennent que les prix moyens des transactions ont gagné plus de 16 % sur un an et que les incitatifs ont perdu presque 19 % sur un an en janvier aux États-Unis. Un parti pris dans la sélection des modèles explique probablement une partie de ces pressions sur les prix, puisqu’on a priorisé, dans les chaînes de production, les véhicules à marge bénéficiaire plus élevée. Ce phénomène devrait en partie se dénouer, puisque la reprise de la production automobile offre un plus vaste choix; toutefois, cette tournure met aussi en évidence la vigueur de la demande sous-jacente.

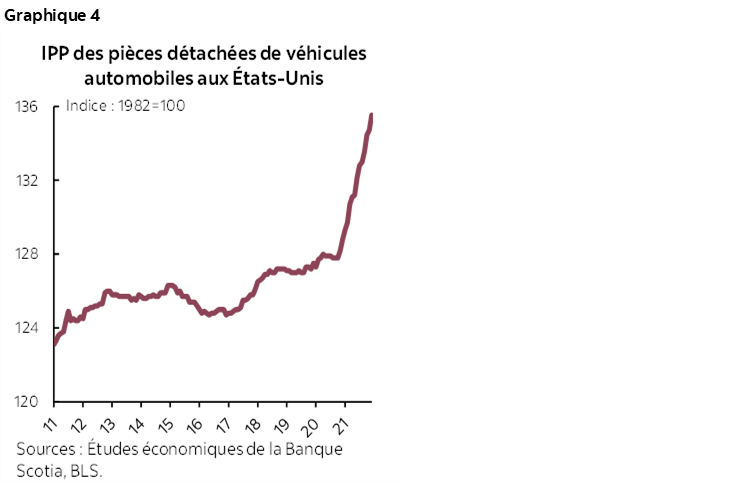

Les pressions sur les prix des producteurs contribuent probablement elles aussi à l’appréciation des prix. Aux États-Unis, l’indice des prix à la production pour les véhicules automobiles et les pièces détachées a à nouveau augmenté en janvier. L’indice a gagné 6 % depuis le début de la pandémie, après avoir inscrit des gains beaucoup plus modestes dans les années précédentes (graphique 4). Le relèvement de janvier — au rythme de 1,7 % sur un mois — n’a été qu’un peu plus lent par rapport aux gains mensuels qui se sont établis à une moyenne de 2,3 % sur un mois en 2021. Les transformations à plus long terme dans les stocks et dans les pratiques de la chaîne logistique des constructeurs automobiles pourraient avoir pour effet de hausser les coûts de production à moyen terme, surtout dans un environnement dans lequel la demande semble vouloir accélérer une partie de ces hausses.

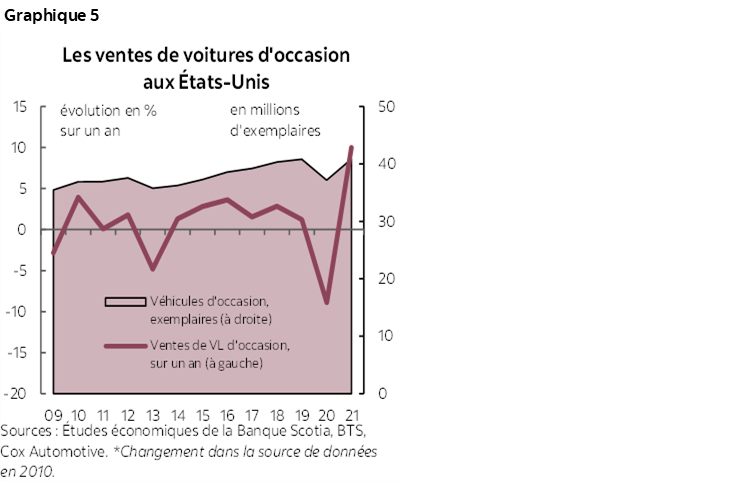

Les marchés des véhicules d’occasion n’offrent pas une voie de sortie pour les consommateurs à la recherche de solutions de rechange plus abordables. Normalement, les consommateurs s’en remettent au marché des véhicules d’occasion lorsque le cycle économique évolue de manière contracyclique; or, les stocks limités de véhicules neufs ont poussé prématurément les consommateurs sur le marché de l’occasion. Cox Automotive a annoncé que les ventes de véhicules d’occasion aux États-Unis ont inscrit un gain de 10 % sur un an en 2021 (en chiffres unitaires), alors que les ventes sont proches de 41 millions d’exemplaires contre des ventes annuelles moyennes de 38 millions d’exemplaires dans la décennie qui a précédé la pandémie (graphique 5). Cette performance exceptionnelle des ventes explique l’appréciation astronomique des prix des voitures d’occasion (40 % sur un an selon les données de l’IPC), surtout lorsque les grands canaux de l’offre se sont taris (par exemple la mise au rancart d’une partie des parcs automobiles, les retours de location et, dans une moindre mesure, les confiscations).

UNE CONJONCTURE DE HAUSSE DES TAUX VIENDRA-T-ELLE DOUCHER LES VENTES D’AUTOMOBILES?

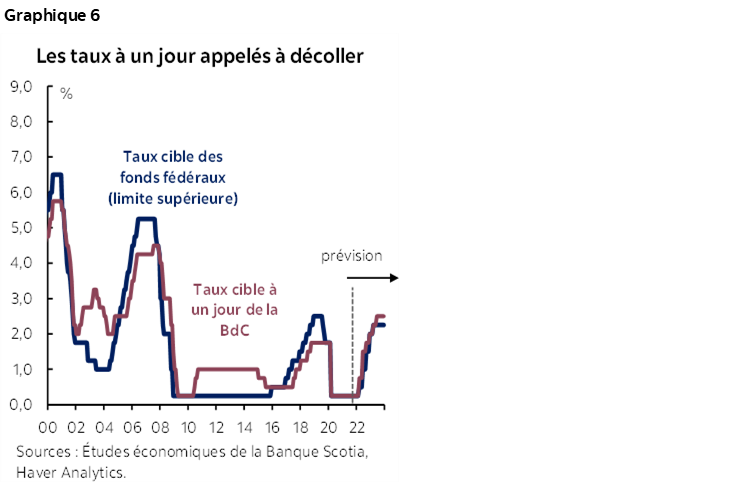

Au Canada comme aux États-Unis, les banques centrales ont toutes confirmé qu’elles commenceraient bientôt à hausser les taux à un jour. Les Études économiques de la Banque Scotia s’attendent par exemple à ce que la Banque du Canada s’en remette vigoureusement à des pressions inflationnistes plus tenaces pour annoncer une série de hausses qui porteraient le taux à un jour à 2,00 % d’ici la fin de 2022 et à 2,50 % d’ici le milieu de 2023. La Réserve fédérale américaine suivra probablement un parcours comparable, avec un taux terminal de 2,25 % d’ici le début de 2023 (graphique 6). Au Canada, où les taux d’intérêt sur les prêts automobiles suivent de plus près les rendements des bons du Trésor, les taux du marché ont déjà commencé à augmenter avec les taux d’intérêt sur les prêts automobiles, selon les comptes rendus de la Banque du Canada, puisqu’ils s’inscrivent à peine marginalement, en décembre, en deçà des taux qui avaient cours avant la pandémie. Ce taux est probablement appelé à augmenter encore puisque les marchés doivent toujours intégrer pleinement ces nouvelles hausses dans les prévisions durcies des Études économiques de la Banque Scotia sur l’évolution que devront suivre les taux directeurs.

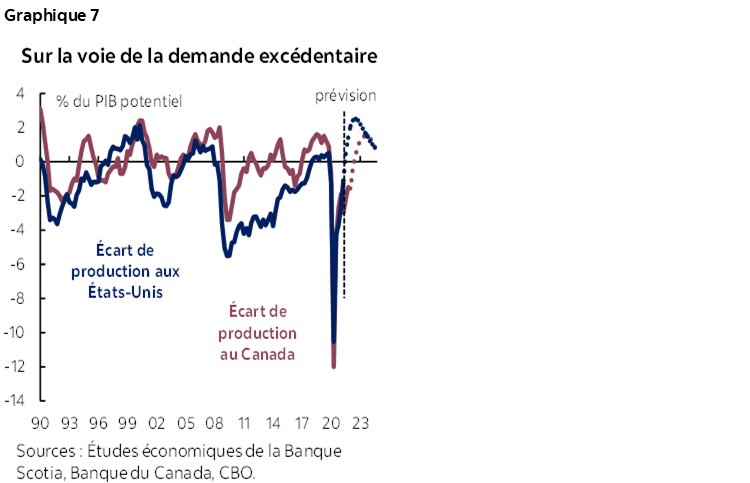

Il serait prématuré d’abaisser les chiffres des ventes d’automobiles dans un environnement de hausses des taux. Le contexte est important. On prédit des hausses de taux plus ambitieuses aux États-Unis comme au Canada en raison de l’excédent de la demande sur l’horizon prévisionnel (graphique 7), même en intégrant les effets des hausses de taux. Le ralentissement de la croissance économique (par opposition à une contraction), l’amélioration soutenue des marchés du travail, la vigueur des bilans des ménages et les conditions de financement toujours aussi conciliantes (surtout en chiffres réels) font partie des thèmes courants sur les marchés américains et canadiens (comme nous le verrons plus en détail ci-après). Si les hausses de taux sont, en principe, appelées à doucher la consommation, le décalage est généralement mesuré en trimestres, voire sur de plus longues durées.

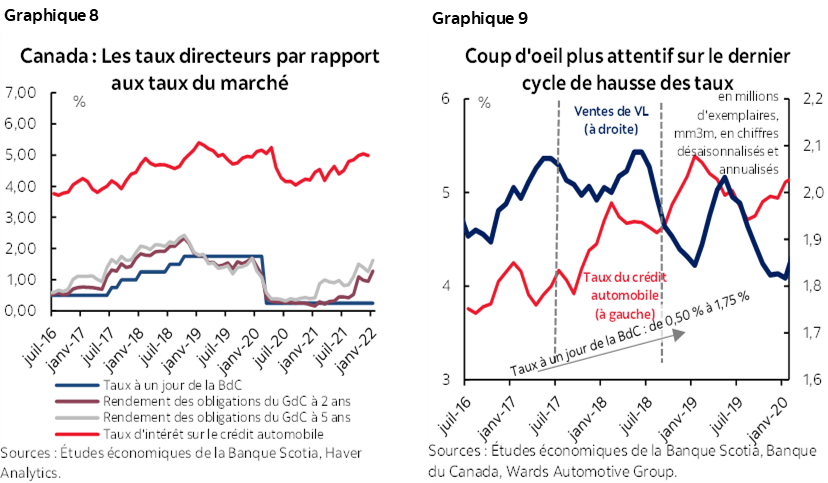

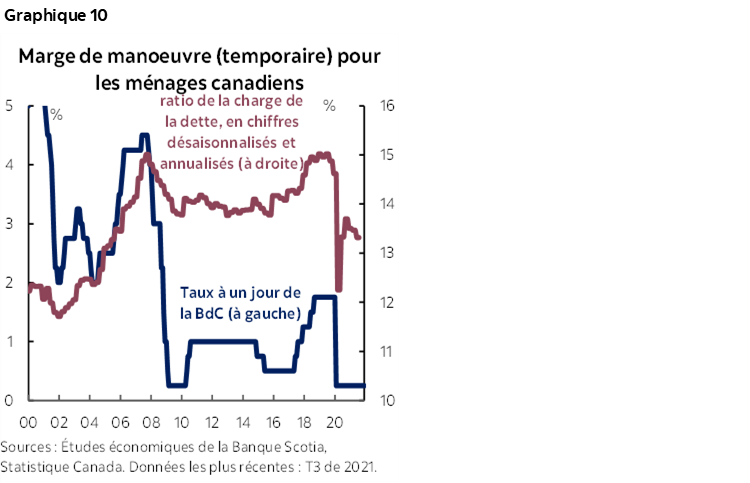

Les précédents cycles de hausses des taux illustrent ce décalage. Au Canada, dans le dernier cycle de durcissement des taux, le taux à un jour a augmenté de 150 points de base entre le milieu de 2017 et l’automne 2018, alors que les taux sur les prêts automobiles ont gagné environ 85 points de base durant cette période (et 40 points de base encore dans les mois qui ont suivi). Les ventes d’automobiles ont continué de croître pendant une bonne partie du cycle de hausses des taux, en établissant des records de ventes annuelles d’un peu plus de 2 millions d’exemplaires en 2017 (graphiques 8 et 9). Les effets de ralentissement prévus ont commencé à s’exprimer au milieu de 2018 : les ventes annuelles de 2018 ont perdu ‑2 % sur un an et ont reculé de ‑3 % sur un an en 2019. Malgré une activité économique honnête et une conjoncture de demande excédentaire, le fléchissement des bilans des ménages pèsera sur les achats discrétionnaires comme les automobiles. Par exemple, les ratios de la charge de la dette se sont relevés de trois quarts de point de pourcentage pendant le cycle de la hausse des taux et ont dépassé de 15 % pour la première fois au début de 2019 (graphique 10). (Ce ratio s’est inscrit confortablement à 13,3 % à la fin du T3 de 2021, même s’il s’est replié tendanciellement par rapport aux creux pandémiques.)

Les ménages canadiens entament ce cycle de hausses de taux dans des conditions plus solides par rapport au dernier cycle. Du point de vue du patrimoine, les actifs se sont cumulés plus rapidement que la dette. Par exemple, la dette en pourcentage de la valeur nette s’inscrit aujourd’hui à 17,3 % contre 19,6 % au début des dernières hausses de taux. Une bonne partie de cette progression s’explique par l’augmentation de l’avoir net dans le patrimoine immobilier, puisque ce ratio s’établit à 75,4 % contre 73,4 % au milieu de 2017. Les consommateurs ont une marge de manœuvre légèrement améliorée en raison de la manne des revenus disponibles pendant la pandémie, ce qui explique les gains du ratio dette/revenu, qui s’établit aujourd’hui à 179,5 % contre 181,2 % avant le début des dernières hausses. Ce qui est sans doute très important du point de vue du courant des liquidités, c’est que la part des revenus consacrée au remboursement de la dette est nettement inférieure : 13,3 % actuellement contre 14,3 % à l’époque. En retranchant le volet hypothécaire du ratio de la charge de la dette (qui serait refinancé plus lentement), les frais de remboursement de la dette de consommation représentent l’essentiel de l’amélioration, puisque ce ratio se situe à 6,5 % des revenus contre 7,6 % au milieu de 2017.

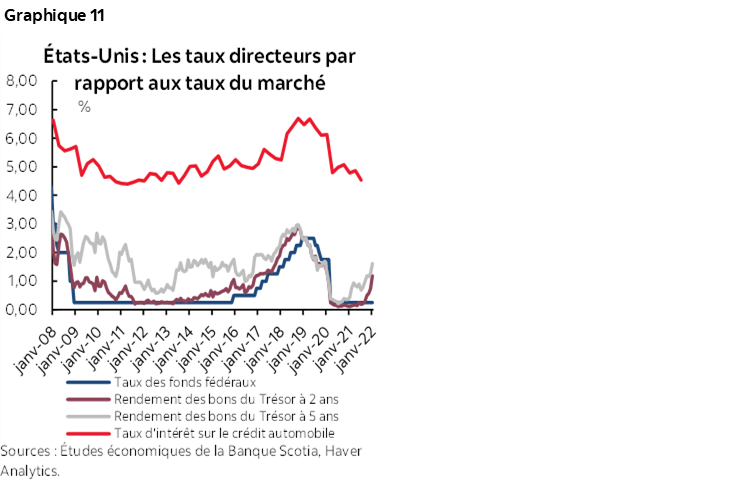

Aux États-Unis, l’impact a été plus discret dans le dernier cycle de relèvement des taux, bien qu’il faille reconnaître que le contexte était différent. Le cycle de durcissement amorcé à la fin de 2015 et qui s’est inscrit dans la durée alors que le déficit de production était toujours considérablement négatif (et que l’écart se rapprochait) s’est étendu jusqu’à la fin de 2018 pour totaliser des hausses de 225 points de base. Les répercussions sur les taux des prêts automobiles ont été plus modestes — soit une hausse de 150 points de base — et ont été décalées, puisque l’essentiel des hausses est entré en vigueur seulement en 2018 (graphique 11). Sans surprise, les ventes d’automobiles de 2016 ont pulvérisé un record, à 17,5 millions d’exemplaires, en inscrivant par la suite de modestes baisses (même si les réductions d’impôts de l’administration Trump ont probablement compensé une partie de l’impact).

Il serait raisonnable de s’attendre à des incidences plus discrètes et décalées dans ce cycle de hausses des taux sur les deux marchés, compte tenu de la ténacité de la demande excédentaire dans l’ensemble de la conjoncture économique, et de la demande refoulée substantielle propre aux marchés automobiles.

LES CONSOMMATEURS AMÉRICAINS EN TÊTE DE FILE EN JANVIER

Les consommateurs américains ont probablement eu droit aux premiers exemplaires d’un stock limité. En janvier, les ventes d’automobiles ont inscrit un bond substantiel de 20 % sur un mois (en chiffres désaisonnalisés), en affichant un plus haut sur sept mois à un rythme de vente annualisé de 15 millions d’exemplaires. L’amélioration des stocks explique ce regain des ventes, dont les niveaux ont gagné presque 10 % sur un mois (en chiffres désaisonnalisés) à la fin de décembre, selon Wards Automotive. Or, la situation s’est détériorée (encore) en janvier, puisque le ratio des stocks par rapport aux ventes a plongé à un nouveau creux (0,87). Les ventes de voitures destinées aux parcs automobiles sont toujours déprimées — et représentent à peine 12,5 % du total des nouvelles ventes de véhicules en 2021 par rapport à leur part de 20 % avant la pandémie.

La demande sous-jacente est toujours aussi solide. Aux États-Unis, le rapport sur l’emploi de janvier a étonné à la hausse, avec des révisions apportées aux mois précédents, ce qui place les marchés du travail en territoire de plein-emploi. Le taux de chômage s’établit à 3,9 % à peine. La croissance des salaires s’accélère, à un rythme annualisé de plus de 7 % dans les derniers mois, même si la flambée de l’inflation (7,5 % sur un an selon l’IPC en janvier) masque probablement les gains des salaires.

Le moral solide des consommateurs étaye les ventes. Aux États-Unis, les intentions d’achat de voiture mesurées par The Conference Board se sont stabilisées à 11 % ou plus dans les derniers mois, ce qui est toujours légèrement inférieur à la moyenne statistique (environ 12 % dans la décennie qui a précédé la pandémie), sans toutefois être médiocre à la lumière des autres facteurs potentiels de dissuasion. Ainsi, les ventes — dans la mesure où les stocks le permettent — de détail de janvier ont inscrit un gain de 3,8 % sur un mois — en partie grâce au solide rebond des ventes d’automobiles. Par contre, la probabilité d’une nouvelle aide budgétaire dans le cadre du programme Reconstruire pour le mieux de 1 700 milliards de dollars US vient encore se réduire en raison de la flambée inflationniste et du durcissement des marchés du travail.

Nos prévisions pour les ventes d’automobiles aux États-Unis en 2022 tiennent compte des difficultés chroniques de l’offre. Nous avons comptabilisé des ventes annuelles de 15,6 millions d’exemplaires (soit un gain de l’ordre de 5 % sur les 15,0 millions d’exemplaires vendus en 2021) malgré la vigueur de la demande. Il y a un motif de se réjouir, puisque la reprise de la production automobile se déroule plus rapidement que prévu, ce qui pourrait facilement porter les ventes au-delà de la barre des 16 millions d’exemplaires; or, il y a aussi d’autres inconvénients. Les estimations préliminaires laissent entendre que les ventes d’automobiles de février ont à nouveau fléchi, ce qui vient souligner le caractère volatil de la reprise pour le secteur automobile. Nous nous attendons à ce que les ventes établissent ou dépassent même des records absolus en 2023, puisque nous prévoyons des ventes annuelles de l’ordre de 17,6 millions d’exemplaires.

LES CANADIENS ATTENDENT EN FILE

Au Canada, les ventes d’automobiles de janvier restent en quelque sorte imprévisibles. Depuis que les constructeurs automobiles ont décidé de publier des rapports trimestriels un peu avant la pandémie, les estimations mensuelles peuvent varier considérablement selon les sources. Wards Automotive Group fait état d’un brusque repli de ‑10,6 % sur un mois (‑20 % sur un an, en chiffres non désaisonnalisés), ce qui donne, en rythme annualisé et désaisonnalisé, des ventes de 1,45 million d’exemplaires. Dans le même temps, Desrosiers Automotive Consultants Inc. a fait état d’une hausse mensuelle de l’ordre de 6 % sur un mois (en chiffres désaisonnalisés), pour des ventes en rythme annualisé et désaisonnalisé de 1,66 million d’exemplaires en janvier. Il faudra attendre encore un mois environ pour que Statistique Canada tienne compte des immatriculations de véhicules dans sa pondération.

Si la prudence est de mise dans l’interprétation des statistiques en s’en remettant trop fortement aux chiffres d’un mois, les niveaux de ventes ont été léthargiques sur tous les fronts. La plupart des régions du pays étaient confinées en janvier, ce qui a pu ralentir les ardeurs dans les achats de voitures; or, il est plus réaliste de croire que la rareté des stocks est probablement restée le facteur contraignant. Les données statistiques exclusives indiquent que l’offre en jours a à peine bougé au Canada en janvier, en s’inscrivant à moins de la moitié de ce qu’elle était en janvier 2021.

Au Canada, les facteurs de la demande restent vigoureux malgré un plongeon temporaire de l’emploi. En janvier, les chocs du variant Omicron ont fait reculer de 200 000 emplois (‑1 % sur un mois) le marché du travail, même si on s’attend à ce que ce recul soit de courte durée, comme il avait été dans les précédentes vagues pandémiques. En février, la plupart des provinces ont commencé à se redéconfiner complètement. Les salaires ont continué d’évoluer tendanciellement à la hausse, en inscrivant une croissance annualisée de l’ordre de 6 %-9 % sur un an depuis l’été, alors que l’épargne des ménages est restée élevée. Les bilans des ménages — même si les chiffres datent du T3 de 2021 — nous apprennent que les consommateurs canadiens ont toujours une certaine marge de manœuvre selon différents indicateurs, qu’il s’agisse de la dette en pourcentage disponible ou des ratios de la charge de la dette.

Essentiellement comme chez nos voisins du Sud, les pressions inflationnistes élevées viennent saper cette puissance de feu des consommateurs. L’inflation de synthèse a atteint un sommet sur 30 ans en janvier (5,1 % sur un an) : les frais de propriété des véhicules ont essentiellement contribué aux pressions tendancielles qui s’exercent sur les prix. L’appréciation des prix des véhicules neufs a bondi de 0,9 % sur un mois (en données non désaisonnalisées) pour inscrire une hausse de 5,2 % sur un an. Ces chiffres ne tiennent pas compte de la montée des prix à la pompe, qui sont nettement supérieurs à ce qu’ils étaient avant la pandémie. Les pénuries de véhicules d’occasion n’offrent guère de solutions de rechange : l’indice de rétention du Livre noir canadien a gagné 2,3 % sur un mois en janvier.

La demande refoulée devrait aussi prolonger encore la remontée des ventes d’automobiles. Les ventes de voitures ont été nettement inférieures à la demande fondamentale pour l’essentiel de 2021, et le déficit de l’offre devrait perdurer en 2022. On s’attend à ce que cette évolution porte la demande refoulée. Selon l’Enquête la plus récente de la Banque du Canada sur les attentes des consommateurs canadiens au dernier trimestre de 2021, les consommateurs ont fait état d’intentions d’accroître leurs dépenses de 5 % dans les six prochains mois, et un nombre positif net de consommateurs (5 points de pourcentage) prévoit de consacrer plus de dépenses à des biens durables comme les véhicules. La reconstitution des parcs automobiles est aussi à la traîne dans la file d’attente pour l’essentiel, puisqu’on a priorisé les ventes au détail apportant de meilleures marges bénéficiaires dans un environnement dans lequel les stocks sont limités. Les parcs automobiles constituent toujours environ une vente sur cinq de véhicules neufs, contre une vente sur quatre avant la pandémie. L’environnement de la hausse des taux pourrait transformer les conditions des achats (soit les locations de véhicules par rapport au crédit et aux conditions du financement); or, il est improbable que cet environnement fasse souffler de forts vents contraires sur les ventes à court et à moyen termes.

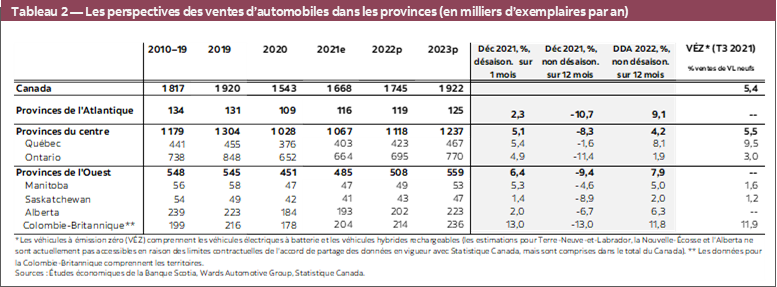

Nos prévisions pour les ventes d’automobiles en 2022 se chiffrent à 1,75 million d’exemplaires. Il s’agit d’une légère amélioration d’à peine 4,5 % sur un an, par rapport aux ventes de 2021, en raison de la ténacité prévue des pénuries de stocks. Une reprise plus rapide qu’attendu dans la production des véhicules rapprocherait les ventes du chiffre de 1,85 million d’exemplaires; or, il y a un même ordre de grandeur dans les risques de baisse en raison du ralentissement de la reprise des ventes. Les ventes perdues sont repoussées sur 2023 — année au cours de laquelle nous prévoyons des niveaux prépandémiques de 1,92 million d’exemplaires; or, il y a un risque, puisqu’une partie de la demande refoulée s’efface à mesure que la reprise des stocks s’étire et que le cycle économique (et la hausse des taux) arrive à maturité.

LA FERVEUR POUR LES VÉHICULES ÉLECTRIQUES N’EST PAS ENCORE AU RENDEZ-VOUS

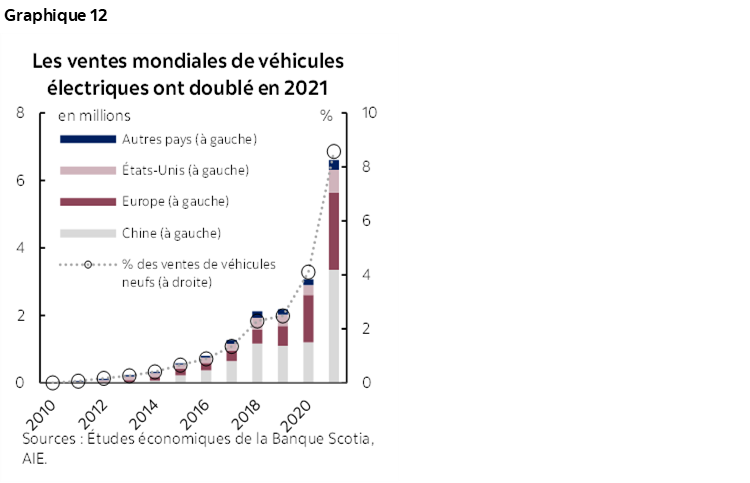

Malgré les difficultés généralisées de l’offre dans le secteur mondial de l’automobile, l’année 2021 a été exceptionnelle pour les ventes de véhicules électriques. L’Agence internationale de l’énergie a fait savoir que les ventes de véhicules électriques ont plus que doublé en 2021 (pour s’établir à 6,6 millions d’exemplaires) et que plus de la moitié de ces véhicules ont été vendus en Chine (graphique 12). En Europe, les ventes de véhicules électriques ont progressé de 70 % sur un an, pour totaliser 2,3 millions d’exemplaires. Dans le même temps, les ventes aux États-Unis ont doublé, mais pour s’établir à peine à 500 000 exemplaires. Mondialement, les ventes de véhicules électriques ont représenté plus de 8 % du total des ventes de véhicules neufs, en accusant une forte variation dans l’ensemble des marchés. En Chine, les ventes de véhicules électriques correspondent à un achat de véhicule sur cinq. Au Royaume-Uni, elles correspondent à un véhicule sur quatre, alors qu’en Allemagne, elles s’inscrivent au prodigieux chiffre d’un véhicule sur trois. Aux États-Unis, la part des véhicules électriques est inférieure à un sur 20 véhicules achetés.

Si le Canada a franchi sa propre étape — puisque les véhicules électriques représentent 5 % des ventes de véhicules neufs au troisième trimestre de 2021 (selon les dernières statistiques publiées) —, il s’agit également d’à peine un véhicule sur 20. La saison budgétaire au Canada s’est amorcée plus tôt cette semaine : la Colombie-Britannique a été la première province à déposer un plan budgétaire. Cette province, qui mène déjà le contexte canadien avec presque 12 % de véhicules électriques dans les ventes de véhicules neufs, a publié un budget prévoyant un certain nombre de mesures pour mieux appuyer le marché. Elle a entre autres prévu un financement complémentaire de 79 millions de dollars dans son programme de rabais sur l’achat de véhicules neufs et dans les réseaux de bornes de recharge, une exemption de la TVP pour les véhicules non polluants (jusqu’en 2027) et une hausse du seuil de la taxe de luxe sur les VEZ de passagers (qui passe de 55 000 $ à 75 000 $).

Tous les yeux seront rivés sur l’Ontario quand elle lancera, plus tard au printemps, son budget préélectoral. Puisque les ventes de véhicules électriques sont obstinément faibles, à environ 3 %, dans la foulée du rappel des rabais offerts aux consommateurs il y a trois ans, le gouvernement cache bien son jeu quant à savoir s’il relancera éventuellement les programmes d’incitation, tout en aidant activement le paysage de la production des véhicules électriques. Au début de cette semaine, il a révoqué ses frais de renouvellement des plaques d’immatriculation, en vantant cette mesure de promotion de l’abordabilité. À 120 $ par an, cette mesure aura probablement un effet minimal sur l’ensemble des coûts de propriété des véhicules.

Encadré 1 : Les tendances dans l’évolution des ventes mondiales d’automobiles

Les ventes mondiales d’automobiles se sont chiffrées à un total de 67 millions d’exemplaires vendus en 2021, ce qui est un peu mieux que le chiffre léthargique de 64 millions d’exemplaires en 2020 et ce qui est pourtant toujours inférieur aux 75 millions d’exemplaires vendus en 2019. À l’aube de 2022, les ventes mondiales d’automobiles ont continué de se relever, en janvier, de 3,9 % sur un mois (en chiffres désaisonnalisés) pour enchaîner une quatrième hausse mensuelle consécutive. En chiffres annualisés, les ventes sont ressorties à un modeste chiffre de 67 millions d’exemplaires en janvier, après s’être rapprochées tendanciellement de 72 millions de véhicules durant le premier semestre de 2021, ce qui représente toujours 2 % (sur un an, en chiffres non désaisonnalisés) de moins que le même mois l’an dernier. La reprise de janvier est essentiellement attribuable au vigoureux élan des marchés de l’Asie‑Pacifique et à une importante amélioration sur le marché américain.

Après s’être stabilisées au quatrième trimestre l’an dernier, les ventes d’automobiles en Amérique du Nord ont entamé l’année avec un rebond malgré les contraintes liées au variant Omicron. En décembre, les gains dans la production automobile ont étayé la vigueur des ventes de voitures aux États-Unis en janvier, avec une amélioration de 20 % sur un mois (en chiffres désaisonnalisés), pour atteindre un sommet de ventes sur sept mois en rythme désaisonnalisé et annualisé de 15 millions d’exemplaires. Au Canada, les ventes d’automobiles ont continué d’affronter les difficultés de l’offre : Wards Automotive Group a fait état d’un repli de ‑10,6 % sur un mois en janvier, après un gain dans les deux chiffres en décembre, ce qui établit les ventes à 1,45 million d’exemplaires en données désaisonnalisées et en rythme annualisé. Dans le même temps, Desrosiers Automotive Consultants Inc. a fait état d’une hausse mensuelle de l’ordre de 6 % sur un mois (en chiffres désaisonnalisés), pour un résultat de 1,66 million d’exemplaires en données désaisonnalisées et en rythme annualisé en janvier, après six mois de baisse.

L’Asie-Pacifique a comptabilisé de nouveaux gains dans les ventes pour un quatrième mois consécutif, à 2,1 % sur un mois (en chiffres désaisonnalisés) en janvier, ce qui dépasse de 3 % le niveau atteint dans le même mois il y a un an. Les ventes d’automobiles en Chine — qui représente plus de 30 % du marché mondial des véhicules légers — ont bondi encore de 3,1 % sur un mois en chiffres désaisonnalisés en janvier, malgré une certaine décélération par rapport à l’amélioration de 10 % sur un mois en décembre. Ailleurs sur le continent, l’Inde a enchaîné un vigoureux rebond des ventes à 6,9 % sur un mois (en chiffres désaisonnalisés) en janvier, alors qu’au Japon, les ventes ont dérapé de ‑4,5 % sur un mois (en chiffres désaisonnalisés), après avoir inscrit une forte reprise pendant trois mois.

En Europe de l’Ouest, les marchés ont manqué de souffle et ont inscrit une contraction de ‑5,9 % sur un mois (en chiffres désaisonnalisés) en janvier. Dans le marché le plus important — soit l’Allemagne —, les ventes ont influencé les chiffres de synthèse, en raison d’un repli de ‑10,4 % sur un mois, même si les ventes ont baissé dans de nombreux autres pays (dont la France : ‑6,1 % sur un mois; l’Espagne : ‑22,3 % sur un mois; les Pays-Bas : ‑10,7 % sur un mois). L’Italie et le Royaume-Uni ont inscrit des rebonds (respectivement de 6 % sur un mois et de 3,9 % sur un mois) par rapport aux baisses de décembre. En Europe de l’Est, les ventes d’automobiles ont par contre inscrit un prodigieux bond de 19,8 % en janvier, après s’être repliées pendant huit mois consécutifs; le bond a été porté par la Russie et la Turquie (soit respectivement 13,5 % sur un mois et 79,7 % sur un mois).

En Amérique latine, les ventes d’automobiles se sont aussi fortement repliées en janvier (‑9,8 % sur un mois, en chiffres désaisonnalisés). Les ventes du Brésil ont percuté les chiffres de synthèse avec un repli de ‑19,9 % sur un mois, suivi du Chili (‑7,6 % sur un mois), de l’Argentine (‑5,7 % sur un mois) et du Pérou (‑3,6 % sur un mois). Le Mexique a enchaîné sa deuxième amélioration mensuelle consécutive, même si le rythme s’est ralenti à 2,8 % sur un mois (en chiffres désaisonnalisés).

Encadré 2 : Les tendances dans les ventes provinciales d’automobiles

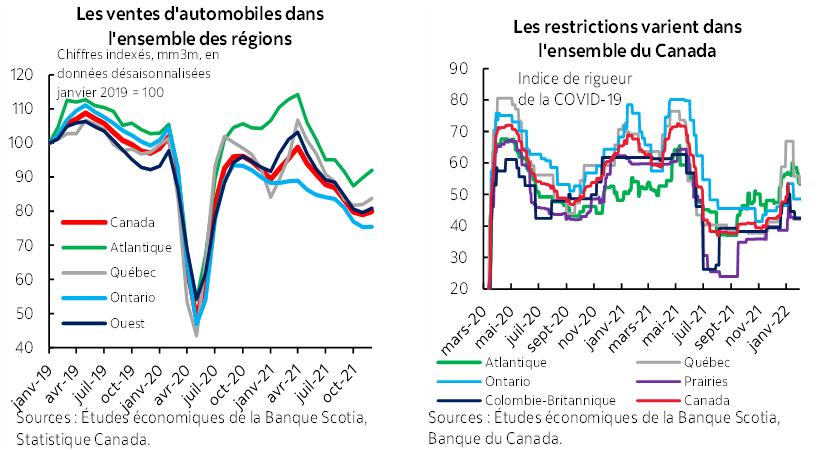

Les données décalées sur les ventes provinciales d’automobiles confirment la volatilité de la reprise des ventes de voitures d’un océan à l’autre. Puisque les constructeurs automobiles publient désormais des rapports trimestriels, la prudence est de mise dans l’interprétation des données si on s’en remet trop aux statistiques de ventes d’un mois. Les données provinciales sur les ventes peuvent varier considérablement parmi les différentes sources statistiques en raison des différences de méthodologie. (Ainsi, Statistique Canada publie des rapports sur les immatriculations automobiles, alors que Wards Automotive et Desrosiers Automotive estiment les ventes des constructeurs automobiles.)

Malgré les écarts dans la volatilité à court terme, toutes les sources statistiques pointent une évolution tendancielle à la baisse des ventes d’automobiles depuis le début du printemps l’an dernier d’un océan à l’autre, puisque les pénuries de stocks ont éclipsé la reprise économique dans l’ensemble. Vers la fin de 2020 et au début de 2021, on relevait des différences notables parmi les marchés : la reprise des ventes d’automobiles dans les provinces de l’Atlantique a été moins pénalisée par les restrictions pandémiques; au Québec, les confinements plus brefs et moins rigoureux, de concert avec des solides fondamentaux économiques, expliquent le bond hâtif des ventes d’automobiles; en Ontario, la léthargie du parcours économique — en raison essentiellement des effets pandémiques plus vastes — a pesé plus lourdement sur les ventes d’automobiles; dans l’Ouest canadien, les ventes ont été portées par le rebond des prix des produits de base et la vigueur des fondamentaux économiques en Colombie-Britannique. Or, les pénuries de stocks pèsent universellement sur les ventes dans l’ensemble des régions depuis le printemps 2021.

Vers la fin de 2021, les trois sources de données faisaient toutes état de rebonds mensuels encourageants dans les ventes nationales d’automobiles. Wards faisait état d’une croissance nationale des ventes de 11,3 % sur un mois en chiffres désaisonnalisés en décembre, confirmée par la croissance de 4,7 % sur un mois estimée par Statistique Canada et de presque 9 % par Desrosiers. Puisque 2021 est désormais dans le rétroviseur, le total des ventes nationales d’automobiles en 2021 s’est inscrit à un chiffre légèrement supérieur au niveau déprimé de 2020; or, les ventes s’inscrivent nettement en deçà du niveau qu’elles atteignaient avant la pandémie, en 2019. Par exemple, Wards Automotive a comptabilisé des ventes nationales d’automobiles de 1,7 million d’exemplaires en 2021, soit une hausse de 7,8 % par rapport à 2020 et une baisse de ‑23,4 % sur 2019. Dans l’ensemble, la reprise qui se déroule dans les provinces de l’Atlantique, au Québec et en Colombie-Britannique continue d’être supérieure à la moyenne nationale : en Saskatchewan et en Ontario, les ventes se sont à peine améliorées par rapport à l’année difficile pour les ventes dans l’ensemble en 2020.

Les facteurs de production sont appelés à continuer de sanctionner les ventes d’automobiles dans les mois à venir, en raison des difficultés chroniques de l’offre, attribuables aux contraintes liées au variant Omicron, ainsi qu’au blocage du pont. Il faudra probablement attendre longtemps en 2022 avant de constater une différenciation parmi les marchés d’après les facteurs économiques plus traditionnels, puisque les stocks limités continuent de plafonner les ventes d’automobiles dans un contexte de demande refoulée.

Les perspectives trimestrielles du secteur de l’automobile en Amérique du Nord

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.