FAITS SAILLANTS

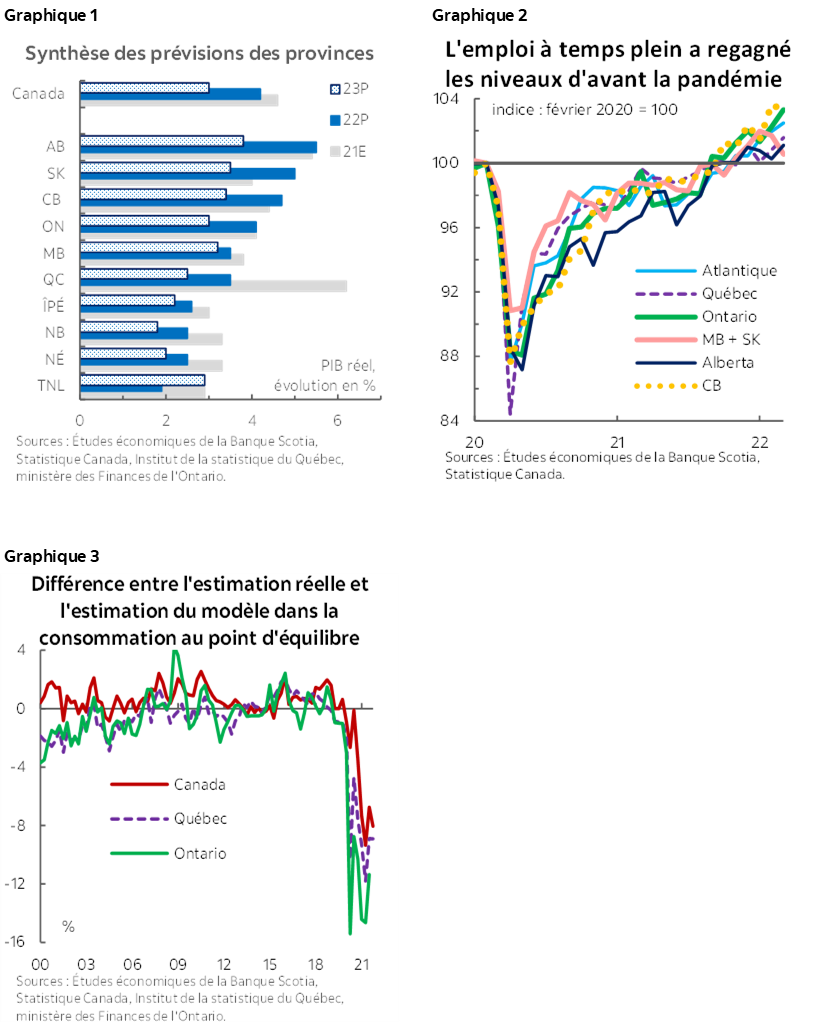

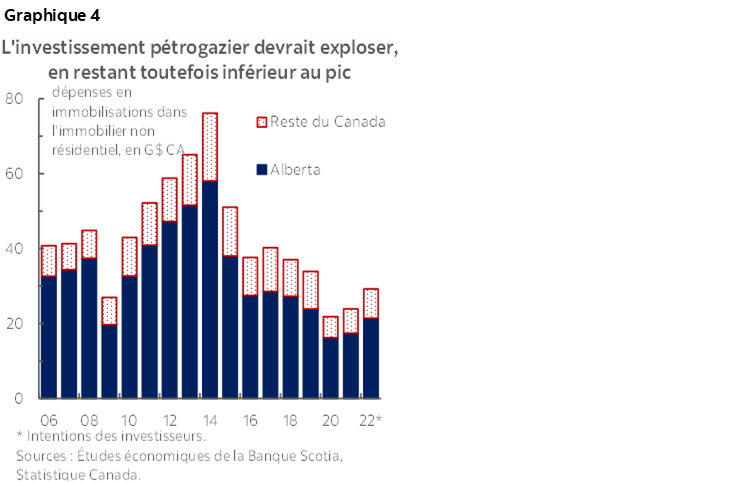

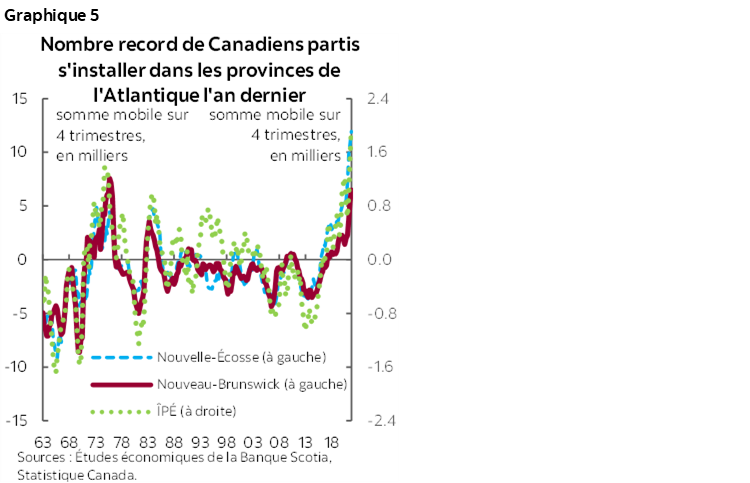

Nous nous attendons toujours, cette année et l’an prochain, à des taux de croissance économique supérieurs à la tendance dans toutes les provinces du Canada1 (graphique 1). Ce point de vue est arrimé à la reprise des activités après les confinements pandémiques et à l’adaptation permanente à la COVID‑19 : si le risque de flambées du virus perdure, nous n’entrevoyons pas un retour aux restrictions drastiques de 2020‑2021 sur notre horizon prévisionnel. L’élan du début de l’année sur le marché du travail est aussi assez généralisé (graphique 2). La demande refoulée considérable — surtout dans les deux plus grandes provinces du Canada selon les estimations de notre modèle (graphique 3, page 2) — laisse entendre que les ménages et les entreprises ont les moyens de relever les dépenses.

L’inflation continue de monopoliser les grands titres de l’actualité, et nous nous attendons à ce que toutes les provinces connaissent cette année des hausses de prix sans précédent depuis des décennies; ces hausses pèseront sur les dépenses de consommation de concert avec les hausses drastiques des taux directeurs; or, nous pensons que de nombreux ménages pourront encaisser le choc. Dans bien des provinces au Canada, il semble y avoir un cumul considérable de l’épargne des ménages depuis le début de la pandémie. Essentiellement, l’augmentation des bénéfices des entreprises depuis le début de la pandémie assure la protection contre l’inflation dans ce secteur de l’activité économique; toutefois, il est compréhensible que les entreprises indépendantes s’inquiètent des chocs des pressions de prix sur leurs résultats financiers.

L’enquête la plus récente de la Banque du Canada sur les perspectives des entreprises et le rapport de Statistique Canada sur les intentions des investisseurs permettent de croire que les entreprises muscleront considérablement leurs investissements sur fond de contraintes de leur capacité. Nous croyons que les secteurs sensibles aux taux d’intérêt et le secteur manufacturier seront plus malmenés par le durcissement monétaire; or, la forte demande des consommateurs permettra de répercuter les hausses de coût sur les prix.

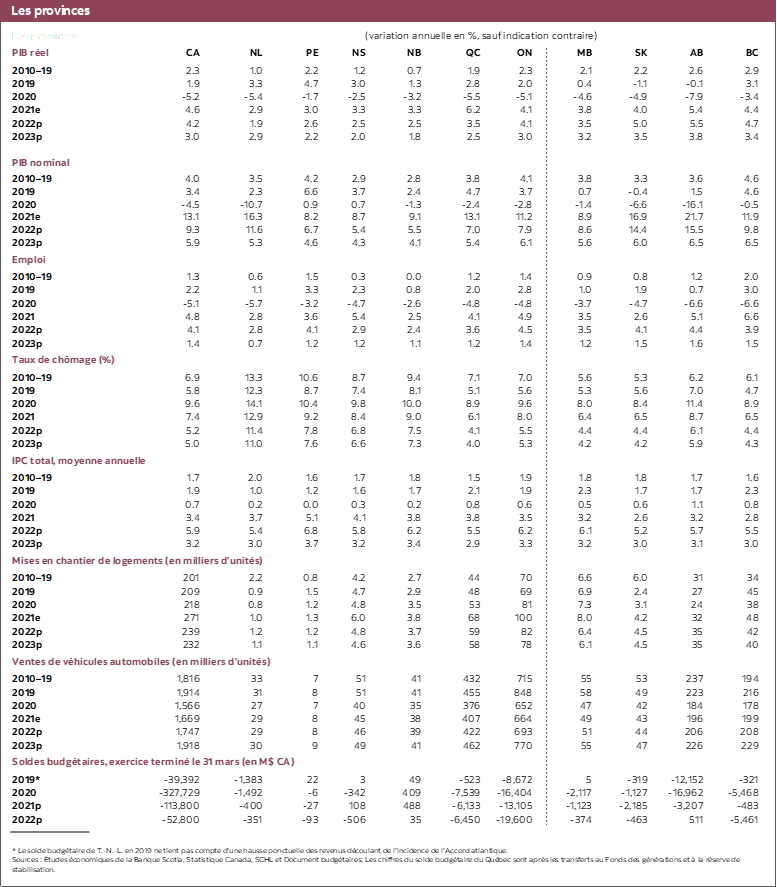

Le conflit en Ukraine augmente l’incertitude pour les perspectives et exacerbe les difficultés actuelles de la chaîne logistique et la flambée de l’inflation; c’est surtout la hausse des prix des produits de base qui devrait donner un coup de pouce aux provinces productrices de ces produits. Nous nous attendons toujours à ce que l’Alberta connaisse cette année et l’an prochain la plus forte croissance parmi toutes les provinces; nous avons toutefois révisé à la hausse ce rythme de croissance depuis notre dernier rapport de janvier. Il en va de même de la Saskatchewan : les prix des principaux minerais des produits agricoles sont appelés à augmenter considérablement. Pour les provinces importatrices nettes de pétrole dans le centre du Canada et dans les provinces de l’Atlantique, le bond des valeurs du brut pourrait représenter un poids plus considérable. Il s’agit d’une inversion des tendances de 2015‑2020 : durant cette période, les provinces essentiellement consommatrices de pétrole ont inscrit les plus forts gains malgré les valeurs plus modestes du brut; toutefois, nous ne prévoyons pas que les investissements pétrogaziers cadreront avec ceux qu’on a constatés dans le dernier supercycle des cours des produits de base (graphique 4, page 2).

Dans nos prévisions, nous supposons que la contribution de l’État à la croissance économique se réduira dans les deux prochaines années. Dans leur budget de 2022, la plupart des provinces ont ralenti le rythme auquel elles s’attendaient précédemment à dénouer les programmes d’aide ponctuels pendant la pandémie; toutefois, la grande tendance privilégie toujours des dépenses de consommation et des transferts aux ménages plus modestes du secteur public par rapport à 2021. Ceci dit, plusieurs administrations ont annoncé des paiements et des allègements fiscaux limités dans le temps pour enrayer les chocs de l’inflation, tandis que d’autres ont relevé leurs projections de dépenses infrastructurelles à plus long terme du point de vue de la croissance de la population et des objectifs climatiques.

Les courants de population basculent. Nous avons analysé les facteurs et les incidences de la migration interprovinciale statistiquement élevée au départ de l’Ontario; plus généralement, la Colombie‑Britannique et les provinces de l’Atlantique dont les coûts sont moindres paraissent profiter de l’adoption généralisée du télétravail. Nous nous attendons cette année à ce que la vigueur de la conjoncture économique augmente l’attrait des provinces de l’Ouest qui produisent plus de pétrole qu’elles n’en importent. De même, l’immigration devrait cette année apporter une meilleure contribution à la croissance économique. Ottawa a récemment rehaussé ses cibles afin d’accueillir chaque année 46 000 immigrants (6 %) de plus d’ici les deux prochaines années, et grâce à la réduction des restrictions imposées aux voyageurs, la part des atterrissages devrait être plus grande qu’en 2021 parmi les nouvelles arrivées.

Puisque l’abordabilité est tendue et que les taux d’intérêt augmentent, nous nous attendons aujourd’hui à ce que l’activité du marché du logement baisse tendanciellement après plusieurs années de gains de prix et de ventes intenables; or, il pourrait y avoir des différences parmi les régions et les types de logements. Les acheteurs canadiens de logements se sont rués sur les types de logements moins chers comme les appartements lorsqu’on a adopté les critères de résistance B‑20 et les taxes provinciales imposées aux acheteurs étrangers; on peut s’attendre à un basculement comparable, puisque les maisons unifamiliales expliquent l’essentiel de la dernière hausse de prix. Dans un scénario dans lequel les transactions immobilières se ralentissent, nous pensons aussi que les villes des régions de l’Ouest qui produisent plus de pétrole qu’elles n’en importent et qui offrent des conditions de vie plus abordables et une toile de fond économique solide seraient mieux protégées que d’autres parties du pays. Enfin, même si nous nous attendons en 2023 à une vigoureuse activité dans la construction résidentielle, le déficit structurel généralisé de l’offre au Canada, de concert avec le relèvement de l’immigration, viendra probablement asseoir les prix des logements pour les prochaines années. L’amélioration de l’aide fédérale pour accroître le nombre de logements, annoncée dans le récent budget fédéral, ne serait donc utile qu’à moyen terme.

SYNTHÈSES DES PROVINCES

L’Alberta est appelée à profiter de la hausse des prix du pétrole et du gaz, ainsi que des solides gains dans d’autres secteurs. Dans cette province, l’activité de forage continue de progresser, alors que la production pétrolière a déjà dépassé les niveaux atteints avant la pandémie et est censée continuer d’augmenter en 2022. Le plus récent sondage sur les intentions des investisseurs permet aussi de rejeter cette année des hausses de plus de 20 % dans l’investissement pétrogazier (graphique 4). Or, ce secteur sera probablement freiné par la demande mondiale des investisseurs qui réclament une certaine rigueur, de concert avec les pénuries de main‑d’œuvre et d’intrants, ainsi qu’avec l’appréhension liée à la transition climatique. La bonne nouvelle, c’est que dans d’autres secteurs comme la fabrication de produits pétrochimiques et l’énergie renouvelable, les dépenses d’investissement augmentent : d’après les dernières prévisions budgétaires de cette province, les investissements distincts de l’énergie l’emporteront sur les dépenses d’énergie en 2025. Les plans d’infrastructures du budget reprofilé de 2022 font aussi état d’une modeste hausse des dépenses cette année, par rapport au plongeon de 12 % qui est censé s’être produit en novembre 2021.

Nous nous attendons à ce que la Saskatchewan profite elle aussi de l’amélioration de l’activité pétrogazière; pourtant, ses solides perspectives font aussi état de prix vigoureux pour d’autres produits de base essentiels et pour les projets majeurs. Une grande partie de l’offre mondiale de blé et de potasse provient de la région de la Russie et de l’Ukraine; les craintes de l’offre limitée ont fait bondir les prix de ces deux denrées — qui sont des produits essentiels en Saskatchewan. Leurs valeurs devraient rester élevées à mesure que le conflit perdure, tout comme celles de l’uranium, dont la production en Saskatchewan devrait toujours, selon nos prévisions, augmenter de plus de 60 % en 2022, en partie grâce à la remise en service de la mine de McArthur River. Le lancement du projet de la mine de potasse de Jansen — qui devrait s’étendre sur 10 ans et coûter au total 7,5 G$ CA, en produisant le premier minerai en 2027 — devrait apporter un concours énorme au taux de croissance de synthèse de la Saskatchewan cette année.

Comme la Saskatchewan, le Manitoba devrait profiter cette année de la vigueur des prix des produits agricoles, ainsi que de conditions de culture plus normales après la sécheresse de l’an dernier dans les Prairies, qui a pesé sur la production sectorielle. La transformation alimentaire reste un point fort pour cette province : l’usine de transformation de pois Roquette, qui devrait atteindre le maximum de sa capacité au début de l’année, et une série de projets achevés en 2021 devraient étayer la production et les ventes à terme. Toutefois, la croissance de l’emploi et des salaires a connu un lent départ en 2022 par rapport aux autres provinces, et les exportations ont été récemment freinées par un passage à vide dans l’industrie de la fabrication de produits pharmaceutiques.

Nous supposons que cette année, la croissance sera plus modeste à Terre-Neuve-et-Labrador et qu’elle s’accélérera en 2023. La production pétrogazière de cette province est freinée, depuis le début de 2020, par la mise hors service du gisement en mer de Terra Nova, de même que par les baisses de production des gisements pétroliers White Rose et Hibernia. Puisque la production de Terra Nova devrait reprendre à la fin de 2022, nous prévoyons un relèvement de l’activité l’an prochain. À plus long terme, l’approbation récente, par Ottawa, du projet d’exploitation en mer de Bay du Nord devrait étayer la production de brut et la capacité d’exportation de cette province. Les travaux d’achèvement de l’agrandissement de la mine de Voisey’s Bay d’ici la fin de l’année devraient aussi favoriser la production et les exportations de nickel et de cuivre de la province.

Nous nous attendons toujours à ce que la croissance économique du Québec se ralentisse à 3,4 % environ cette année, après une croissance réelle record de 6,2 % en 2021. Ce profil s’explique en partie par les restrictions plus rigoureuses imposées au début de 2022 afin d’enrayer le variant Omicron de la COVID‑19; les contraintes de capacité en raison du marché du travail très tendu expliquent aussi nos projections pour des progrès économiques plus modestes cette année. En outre, la construction et les ventes de logements ont plus plongé dans cette province que dans l’ensemble du pays récemment. Toutefois, les premières estimations de l’Institut de la statistique du Québec laissent entendre que la croissance de cette province est restée forte au T4 de 2021, ce qui lui donne un solide point de départ en 2022, et que dans l’ensemble, les intentions des investisseurs pour 2022 sont fortes dans La Belle Province, notamment grâce aux plans d’infrastructures du gouvernement.

En Ontario, nous nous attendons à ce que la croissance cadre essentiellement avec celle de 2021. Les perspectives dans le secteur automobile sont une raison qui explique ce parcours : la production dans l’industrie des exportations primaires de l’Ontario a plongé à un creux sans précédent en 2021 (à cause des facteurs que nous expliquons sur ce lien); elle est toutefois appelée à progresser de plus de 20 % cette année selon Wards Automotive. La création d’emplois dans cette province connaît elle aussi un bon départ jusqu’à maintenant en 2022. Toutefois, puisqu’il s’agit du marché régional du logement le plus cher au Canada, nous nous attendons à ce que les hausses de taux d’intérêt viennent freiner le secteur résidentiel de l’Ontario cette année et l’an prochain. Toutefois, le déficit particulièrement aigu de l’offre dans cette province et l’attrait en apparence croissant pour les nouveaux arrivants devraient neutraliser la pression à la baisse qui s’exerce sur les prix.

Nos prévisions de croissance de synthèse optimistes pour la Colombie‑Britannique tiennent compte de plusieurs facteurs. Le premier facteur est celui de l’activité des projets majeurs : les travaux portant sur le terminal d’exportation du gaz naturel liquéfié et sur le gazoduc exportateur du Canada, de même que sur le barrage du site C, devraient continuer d’étayer les dépenses en immobilisations consacrées à l’immobilier non résidentiel en Colombie‑Britannique. En outre, les efforts de reconstruction dans la foulée des dégâts causés par les inondations de l’an dernier devraient contribuer positivement à la croissance, même s’ils seront probablement freinés par les contraintes de la chaîne logistique et par les pénuries de travailleurs particulièrement aiguës dans l’industrie du bâtiment de cette province. En outre, même si la Colombie‑Britannique est une province qui importe plus de pétrole qu’elle n’en produit, cette province est un important producteur et exportateur de gaz naturel, de cuivre, de nickel et de métaux précieux — qui devraient tous, d’après nos prévisions, inscrire de solides gains de prix dans la foulée de l’invasion russe de l’Ukraine. Les prix et les exportations de bois d’œuvre, même s’ils ont été récemment ralentis par les blocages de la chaîne logistique, devraient profiter, cette année et l’an prochain, de la forte activité dans la construction de logements aux États‑Unis.

Pour les provinces de l’Atlantique, nos prévisions plus modestes sur les taux de croissance s’expliquent essentiellement par les effets de base. En 2020, les provinces du Nouveau‑Brunswick, de la Nouvelle-Écosse et de l’Île-du-Prince-Édouard ont toutes connu des contractions plutôt modestes, essentiellement parce qu’elles ont maîtrisé la propagation du virus et qu’elles ont continué d’appliquer des mesures sanitaires relativement allégées. C’est pourquoi la demande refoulée et les effets de boomerang n’ont pas été aussi forts que dans d’autres provinces. Deux grandes interrogations continuent de peser sur la région. Premièrement, on ne peut pas chiffrer le tourisme externe qui sera de retour durant l’été : nous sommes optimistes à cet égard, compte tenu de l’allègement des restrictions et de la demande refoulée, constaté dans une grande partie du pays. Deuxièmement, on s’interroge sur le rythme de croissance démographique et sur les moyens de répondre aux besoins de la population. Les trois provinces de l’Atlantique, qui profitent en particulier des influx interprovinciaux (graphique 5, page 2), prévoient de muscler leurs dépenses infrastructurelles en s’attendant à ce que les rythmes récents de la croissance démographique perdurent dans une certaine mesure.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.