TRAITS DOMINANTS

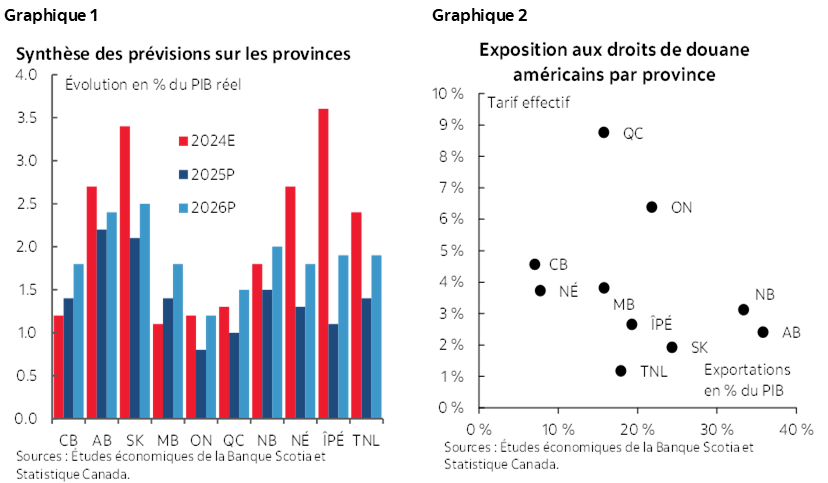

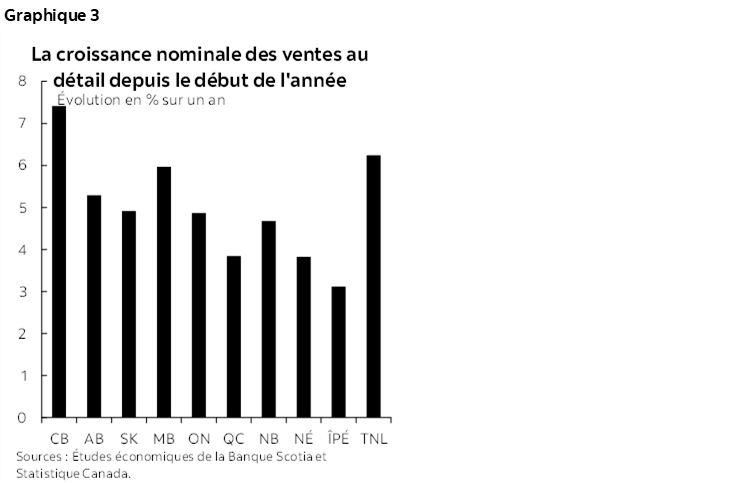

La plupart des provinces canadiennes sont appelées à connaître un ralentissement en 2025 (graphique 1). Une constellation complexe de la dynamique commerciale, des réactions de la politique monétaire et des facteurs démographiques continue de peser sur la croissance. Même si les tarifs douaniers américains se sont en quelque sorte apaisés par rapport aux niveaux d’origine, ils continuent de faire souffler de violents vents contraires, surtout sur les secteurs fortement exposés au commerce international. Le fardeau des droits de douane n’est pas également réparti dans l’ensemble du pays : les provinces qui sont plus tributaires des secteurs d’activité sanctionnés sont confrontées à des entraves économiques plus prononcées. Les tarifs douaniers américains effectifs varient : les régions dans lesquelles l’industrie manufacturière est prépondérante, comme l’Ontario et le Québec, sont plus fortement impactées, alors que les provinces dont l’économie est fondée sur les ressources, par exemple l’Alberta et la Saskatchewan, sont relativement moins bousculées (graphique 2). L’incertitude économique s’est en quelque sorte apaisée par rapport au début de l’année; elle reste toutefois forte — et pèse sur la confiance des consommateurs et sur les investissements des entreprises. En outre, le pays se blinde en prévision de la révision de l’ACEUM, qui a jusqu’à maintenant considérablement limité le choc des droits de douane dans la plupart des secteurs de l’activité économique. En réaction au fléchissement des données sur l’économie et sur le marché du travail, la Banque du Canada a abaissé son taux directeur en septembre, et nous nous attendons à une autre baisse d’ici la fin de l’année, ce qui viendra étayer dans une certaine mesure l’économie des provinces. Or, le ralentissement de la croissance de la population amoindrit simultanément la croissance potentielle sous‑jacente, et il faudra un certain temps avant que l’impact positif des nouveaux projets majeurs se répercute sur l’ensemble de l’économie.

RALENTISSEMENT DE LA CONSOMMATION DES MÉNAGES

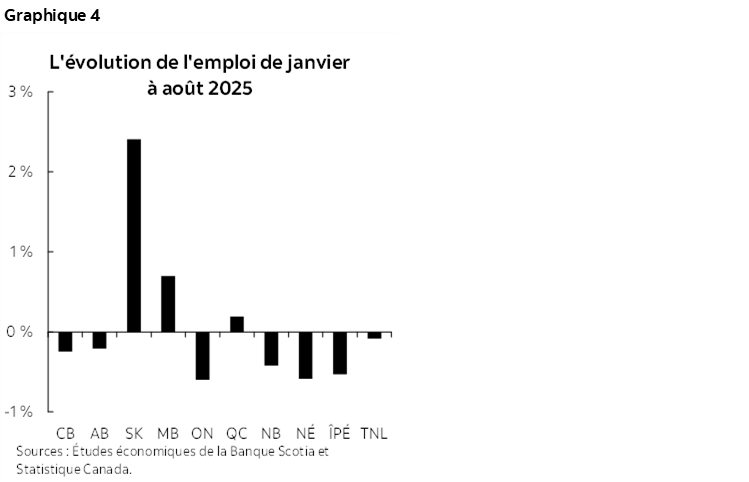

La croissance des dépenses des ménages est résiliente jusqu’à maintenant. Au Canada, les dépenses de consommation sont modelées par les forces de la concurrence. Les effets favorables de l’assouplissement de la politique monétaire continuent de percoler dans l’économie : la Banque du Canada a abaissé son taux directeur, qui culminait à 5 % au début de juin 2024. Compte tenu du décalage typique de 12 à 24 mois dans la transmission des décisions monétaires, un certain apport résiduel aux dépenses subsiste. C’est ainsi que les dépenses des ménages sont restées résilientes dans les premiers mois du choc douanier, puisque les ventes au détail des provinces ont progressé de 3 % à 8 % (en chiffres nominaux) en juillet par rapport à la période comparable de l’année précédente (graphique 3). Or, cette hausse a été essentiellement portée par la croissance, dans le courant de 2024, de la consommation des ménages, qui s’est tassée et qui est restée assez stable depuis le début de 2025.

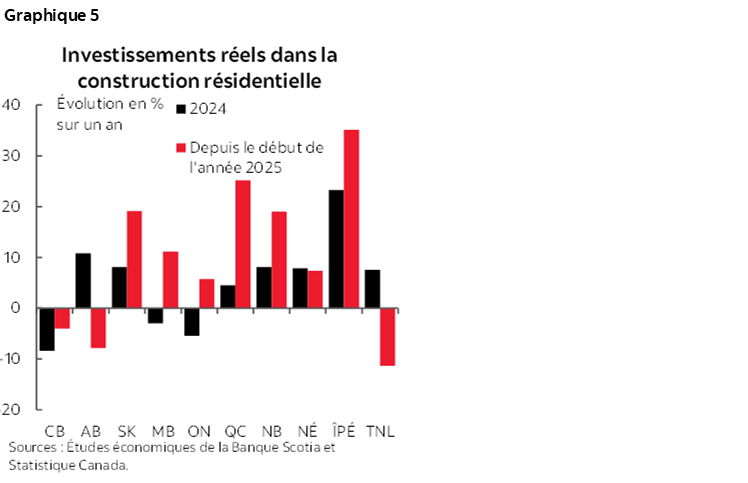

La détérioration de la conjoncture du marché du travail laisse entrevoir à terme un repli des dépenses des ménages. Le chômage augmente tendanciellement depuis le milieu de 2023, alors que le choc des droits de douane et de l’incertitude a mené à une nouvelle détérioration du marché du travail — qui semble s’être accélérée durant l’été. En juillet et en août, l’économie canadienne a lâché 115 000 emplois, ce qui efface largement les résultats étonnamment élevés du rapport de juin sur l’emploi et ce qui porte à 7,1 % le taux de chômage de l’ensemble du pays. Dans sept provinces, le nombre de travailleurs actifs a baissé en août par rapport à janvier (graphique 4) : l’Ontario, exposé au commerce, a accusé la plus forte baisse, soit 0,6 %, ce qui représente environ 50 000 emplois perdus. La Nouvelle-Écosse et l’Île-du-Prince-Édouard ont aussi subi une baisse comparable en pourcentage. Or, plusieurs provinces ont été plus résilientes, surtout la Saskatchewan, province dans laquelle l’emploi a gagné environ 2,5 %. Ceci dit, la dynamique de l’offre brouille les comparaisons des chiffres sur l’emploi parmi les provinces, compte tenu des variations dans la croissance de la population active, de sorte que le taux de chômage est le meilleur indicateur à surveiller. Dans l’ensemble, nous nous attendons à ce que le marché du travail reste léthargique, même si la croissance de l’emploi, elle aussi freinée, pourrait commencer à surpasser la croissance de la population en raison du ralentissement de l’immigration, ce qui ferait baisser les taux de chômage en 2026. À l’heure où le marché du travail continue de se ralentir, nous nous attendons à ce que les dépenses des ménages emboîtent le pas. Effectivement, les données du mois d’août sur les ventes de véhicules — nos premiers chiffres sur les dépenses des ménages dans ce mois — font état d’une baisse considérable.

RALENTISSEMENT DE LA CROISSANCE DES INVESTISSEMENTS

Les marchés du logement sont contrastés dans l’ensemble du pays. Dans la plupart des provinces, les ventes de logements existants se sont ralenties après le début de la guerre commerciale et la pause dans le cycle d’abaissement des taux d’intérêt de la Banque du Canada au printemps, surtout sur les marchés plus chers de la Colombie-Britannique et de l’Ontario; elles ont toutefois repris du mieux. Les investissements résidentiels ont concouru à la croissance dans les huit premiers mois de l’année dans la plupart des provinces, mais ont été à la traîne en Colombie-Britannique, en Alberta et à Terre-Neuve-et-Labrador (graphique 5). En outre, les mises en chantier de logements d’août ont baissé par rapport à il y a un an au Manitoba, en Ontario et à Terre-Neuve-et-Labrador, ce qui pourrait freiner à terme les investissements résidentiels dans ces provinces. Par contre, les investissements résidentiels et les mises en chantier de logements progressent vigoureusement dans certaines provinces, surtout la Saskatchewan et l’Île-du-Prince-Édouard, et la baisse des taux d’intérêt de la Banque du Canada en septembre viendra étayer le secteur du logement d’un océan à l’autre en réduisant le coût du crédit. Ceci dit, la baisse de l’immigration viendra réduire la demande de logements dans une certaine mesure, surtout dans les plus grandes villes, qui accueillent depuis longtemps plus que leur juste part des nouveaux arrivants au Canada.

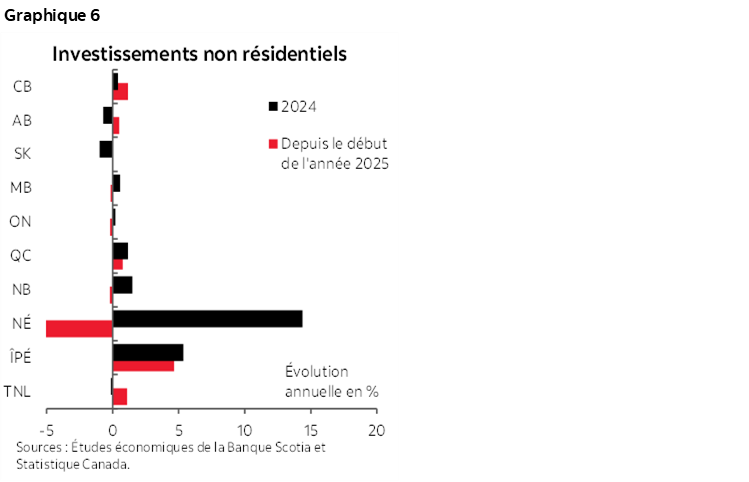

Les investissements non résidentiels restent timides. L’évolution récente du Canada dans les investissements des entreprises reste anémique. Il semble que toutes les provinces aient comptabilisé une croissance légèrement négative des investissements des entreprises l’an dernier, et l’évolution de ces investissements dans le premier semestre de cette année est terne ou légèrement négative dans la totalité des provinces. Or, dans certaines provinces, les investissements publics ont permis de compenser la langueur des investissements privés — surtout en Nouvelle-Écosse et dans l’Île-du-Prince-Édouard, qui ont inscrit dans l’ensemble des gains de l’ordre de 15 % et de 5 % respectivement en 2024 dans leurs investissements non résidentiels. Durant le premier semestre de 2025, la croissance positive des investissements publics a aidé la plupart des provinces à connaître une progression dans l’ensemble de leurs investissements non résidentiels par rapport à la même période de 2024, à l’exception de la Nouvelle-Écosse — qui a connu en 2024 une année extrêmement vigoureuse (graphique 6). Nous nous attendons à ce que les droits de douane et l’incertitude soutenus continuent d’avoir une incidence négative sur les investissements des entreprises; or, les investissements publics permettent de compenser ce recul. Les perspectives à moyen terme sont plus prometteuses, compte tenu des grands projets en gestation et des efforts déployés par le gouvernement fédéral pour écourter considérablement les délais d’approbation des grands projets et pour augmenter le nombre de projets d’envergure.

LES EXPORTATIONS FLÉCHISSENT PARCE QUE L’ANTICIPATION DES DROITS DE DOUANE S’AMENUISE

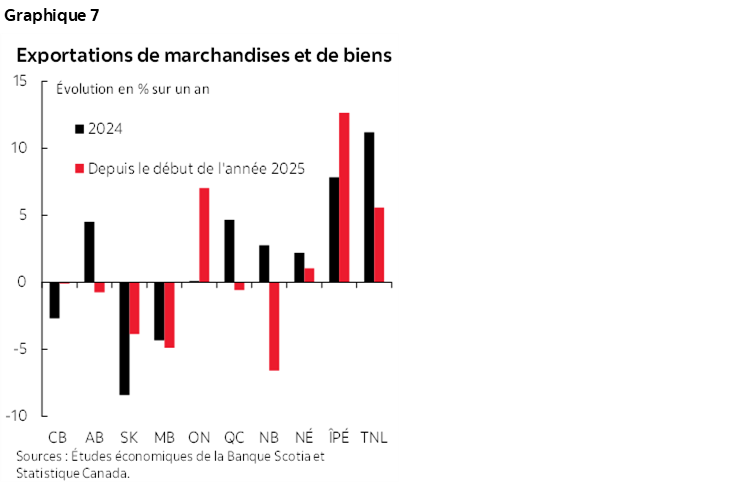

La forte croissance des exportations au premier trimestre se ralentit. Les exportations du Canada ont été élevées au premier trimestre, parce que les entreprises américaines ont acheté plus de produits en prévision de l’entrée en vigueur des droits de douane, ce qui a musclé la croissance de l’économie canadienne au début de l’année. Depuis, on a constaté le dénouement de cet impact dans les statistiques sur les exportations, qui ont considérablement baissé. En fait, les exportations de certaines provinces sont orientées à la hausse sur un an en juillet (graphique 7), en raison de l’anticipation des droits de douane au début de 2025. Or, nous nous attendons à ce que les exportations plombent manifestement la croissance pour l’ensemble de l’année compte tenu des impacts négatifs des droits de douane soutenus. Même si la fréquence des annonces douanières américaines s’est amoindrie par rapport au printemps et à l’été, l’environnement commercial ne cesse d’évoluer — comme en témoigne l’annonce, le 25 septembre, de nouveaux droits de douane américains sur les produits pharmaceutiques et sur d’autres biens.

Les sanctions douanières chinoises ont elles aussi des répercussions. Si au Canada, l’attention a surtout été monopolisée par la guerre commerciale déclenchée par les États-Unis, les droits de douane chinois de 25 % sur les produits de la mer et les sanctions tarifaires encore plus lourdes sur les produits du canola produisent eux aussi des impacts dans certaines régions du Canada, surtout les provinces de l’Atlantique et des Prairies. Or, jusqu’à maintenant, l’impact des droits de douane chinois paraît relativement discret, puisque les exportations et les prix des biens sanctionnés restent plutôt stables.

LES VENTS CONTRAIRES DE LA DÉMOGRAPHIE

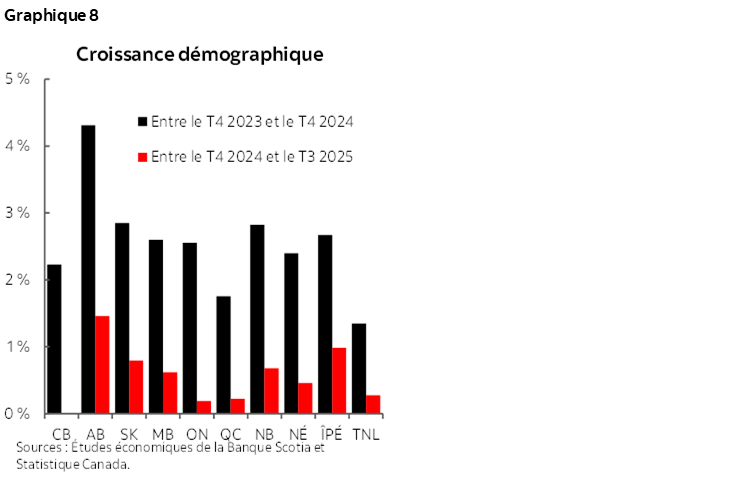

Les facteurs démographiques ont une forte incidence sur les perspectives de croissance à plus long terme des provinces. Un recul du nombre de résidents permanents admis, de concert avec une forte contraction du nombre de résidents non permanents, ralentit considérablement la croissance de la population en général et de la population active dans tout le Canada (graphique 8). En raison des changements apportés à la politique migratoire, la croissance de la population est très limitée depuis le début de 2025.

La baisse du nombre de résidents non permanents est un autre facteur clé dans le modelage des différentes prévisions pour les provinces. Nous nous attendions à ce que l’Ontario et la Colombie-Britannique subissent les effets les plus prononcés des changements apportés aux politiques migratoires du gouvernement fédéral, en raison du nombre élevé d’étudiants internationaux dans ces deux provinces, qui ont effectivement fait partie des provinces qui ont comptabilisé la plus faible croissance de leur population jusqu’à maintenant cette année. Or, toutes les provinces connaissent un ralentissement significatif, qui pèsera sur la croissance potentielle de chaque province.

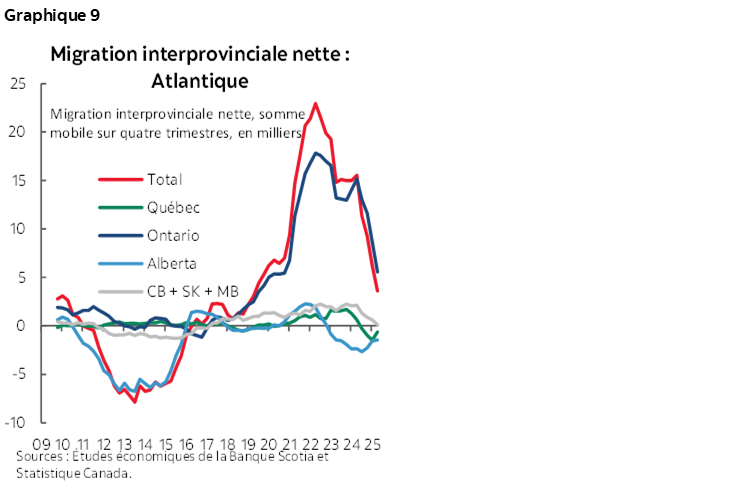

La migration interprovinciale continue de représenter une difficulté supplémentaire pour les provinces de l’Atlantique. Si le courant des Ontariens qui s’installent dans l’Est — pendant ce qui s’est amorcé pendant la pandémie — se poursuit, il se ralentit rapidement. En outre, les provinces de l’Atlantique comptabilisent aujourd’hui une perte nette de résidents qui vont s’installer en Alberta et au Québec et des courants neutres pour ce qui est des résidents venus des autres provinces (graphique 9). Ces tendances devraient perdurer, et à l’heure où le mouvement des Ontariens qui vont s’installer dans les provinces de l’Atlantique continue de se ralentir, cette région pourrait connaître une migration interprovinciale nette stagnante, voire négative, ce qui pèsera, de concert avec le ralentissement de la migration internationale, sur les perspectives de croissance des provinces de l’Atlantique.

COLOMBIE-BRITANNIQUE

Malgré le choc douanier, les dépenses de consommation n’ont pas cessé de progresser depuis le début de l’année, et la baisse soutenue des taux d’intérêt devrait étayer une nouvelle croissance des dépenses de consommation. Dans le marché du logement de la Colombie-Britannique, sur lequel les prix sont élevés, les ventes de logements ont fléchi au début de la guerre commerciale; elles ont toutefois commencé à reprendre du mieux durant l’été lorsque l’incertitude s’est amoindrie après avoir culminé au printemps.

En Colombie-Britannique, le taux de chômage a légèrement augmenté dans le courant de l’année; il a toutefois progressé moins fortement que dans de nombreuses autres provinces et accuse une baisse de l’ordre de 1 point de pourcentage sur la moyenne nationale. Cette province a perdu plus de 15 000 emplois en juillet et en août, même s’il ne semble pas que ces pertes soient attribuables aux secteurs exposés au commerce. Ces pertes ont plutôt été concentrées dans les secteurs de la formation, de la santé et de l’information, de la culture et des loisirs. La Colombie-Britannique a inscrit un gain net de l’emploi dans les secteurs producteurs de biens depuis le début de la guerre commerciale, ce qui indique, de concert avec la stabilité des exportations depuis le début de l’année, que l’économie de cette province, moins orientée vers les exportations à destination des États-Unis, l’aide à rester assez résiliente malgré le choc commercial. En outre, l’usine de GNL de Kitimat a clos en juillet son premier mois complet d’exploitation, ce qui viendra étayer la croissance du deuxième semestre de 2025 et des années suivantes.

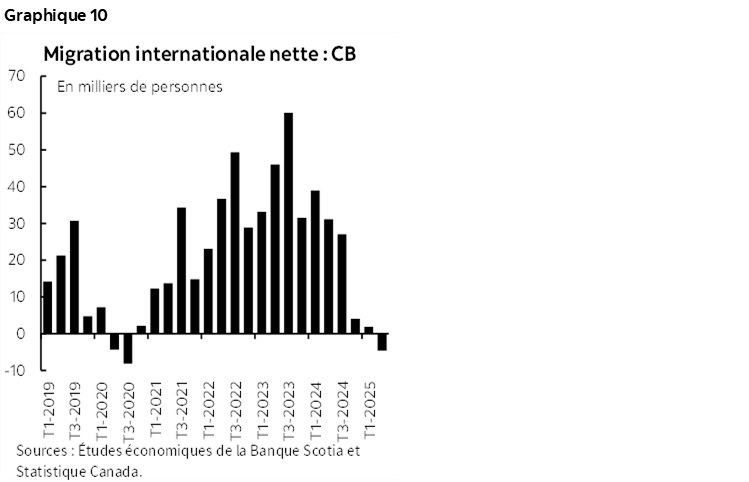

Bien que la diversification de l’ensemble de ses exportations lui permette d’amortir dans une certaine mesure les impacts de la guerre commerciale américaine, la Colombie-Britannique affronte peut-être les vents contraires démographiques les plus violents de toutes les provinces. Cette province réunit la plus forte part de résidents non permanents; elle a constaté une baisse de ses influx migratoires et une hausse de ses exflux, ce qui donne lieu à un recul de la migration internationale nette comparable à celui du début de la pandémie (graphique 10). Ces vents contraires démographiques souffleront sur la croissance de cette province, notamment en limitant dans le moyen terme la demande exprimée pour des logements neufs. En Colombie-Britannique, les mises en chantier de logements ont plutôt fait du surplace dans les 10 dernières années, et la construction d’habitations est en voie de peser à nouveau sur l’ensemble de la croissance en 2025. Toutefois, le gouvernement provincial augmente ses dépenses en infrastructures, ce qui viendra freiner en partie le ralentissement soutenu dans la construction de logements. Les investissements des entreprises ont légèrement baissé au début de l’année; nous nous attendons toutefois à ce qu’ils se relèvent, d’autant plus que c’est dans cette province que devraient être lancés deux des premiers projets à l’étude au nouveau Bureau des grands projets du gouvernement fédéral, dont la prochaine phase de l’usine de GNL de Kitimat.

Dans l’ensemble, nous nous attendons à ce que la croissance se chiffre à 1,4 % en 2025 et à 1.8 % en 2026, ce qui sera légèrement supérieur à la moyenne nationale pour ces deux années.

ALBERTA

L’Alberta s’est inscrite en 2024 au troisième rang des provinces pour le rythme de croissance, puisqu’elle a continué de miser sur ses ressources naturelles et sur ses gains de population — qui ont été portés par la migration internationale et interprovinciale à la fois.

Depuis le début de 2025, l’Alberta continue d’inscrire une croissance supérieure à la moyenne. La consommation des ménages s’est en quelque sorte repliée depuis le début de la guerre commerciale; elle reste toutefois solide. Les mises en chantier de logements ont continué de progresser à un rythme soutenu, et les investissements non résidentiels sont restés vigoureux. Les exportations de biens, qui ont plutôt reculé depuis le début de l’année, continuent de correspondre aux volumes constatés dans les deux ou trois dernières années. Le taux de chômage a augmenté et l’emploi baisse légèrement depuis le début de la guerre commerciale; toutefois, les heures de travail ont progressé de plus de 2 % depuis le début de l’année.

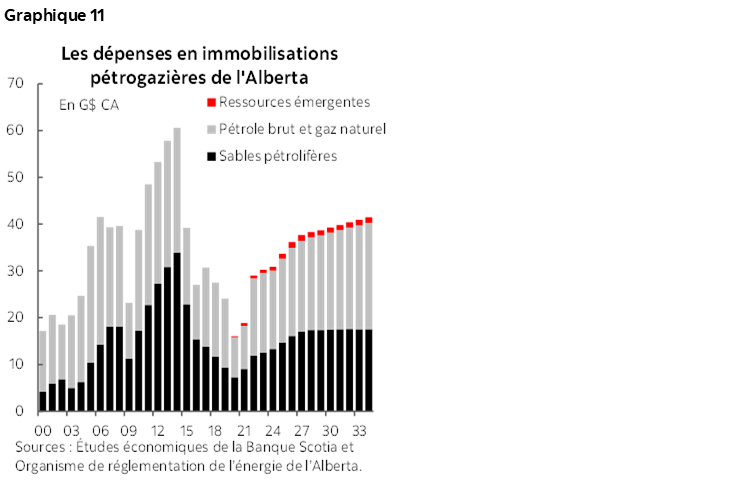

Nous nous attendons à ce que l’économie de la province progresse de 2,2 % en 2025 et de 2.4 % en 2026 — ce qui place l’Alberta au premier rang des provinces pour la croissance économique dans ces deux années. Malgré le ralentissement de la croissance de la population, cette province continue d’inscrire le taux de croissance le plus élevé de sa population, ce qui viendra conforter son avantage démographique. En outre, même si les exportations à destination des États‑Unis représentent une large part du PIB albertain, cette province exporte essentiellement des produits de l’énergie, dont le tarif douanier est moindre et qu’il n’est pas facile de remplacer dans le court terme. C’est pourquoi la production pétrolière est restée stable et devrait continuer d’étayer la solide croissance de cette province — grâce au coup de pouce supplémentaire apporté par l’opérationnalisation de l’agrandissement de l’oléoduc de Trans Mountain. De plus, les investissements dans le secteur pétrogazier devraient, selon les projections, rester solides (graphique 11) et pourraient être encore vitaminés par les efforts consacrés par le gouvernement fédéral au lancement de nouveaux grands projets, notamment dans le secteur de l’énergie.

SASKATCHEWAN

En 2024, la Saskatchewan s’est inscrite au deuxième rang des provinces pour le rythme de croissance de son économie, portée par la solidité de la consommation des ménages et la vigueur des investissements dans le secteur minier. Ces facteurs continuent de produire leurs effets et sont encore étayés par une reprise des mises en chantier de logements, ce qui a fait augmenter les investissements résidentiels de plus de 20 % dans les sept premiers mois de l’année. Si les droits de douane élevés imposés par la Chine sur les produits du canola peuvent faire souffler éventuellement de forts vents contraires sur le secteur de l’agriculture de la Saskatchewan, les prix du canola n’ont pas eu, jusqu’à maintenant, de réaction importante (graphique 12), ce qui a permis de freiner jusqu’à maintenant les impacts de ces droits de douane.

Le marché du travail de la Saskatchewan continue de conforter la vigueur sous‑jacente de l’économie de cette province, qui n’a comptabilisé qu’un mois de pertes d’emplois depuis le début de la guerre commerciale et dont le taux de chômage a perdu 0,7 point de pourcentage de janvier à août pour s’inscrire à 4.7 % — ce qui représente le taux de chômage le plus faible du pays, et ce, d’un bon point de pourcentage.

Si la croissance de la population générale et de la population active s’est ralentie, elle reste bien orientée, ce qui permet à la Saskatchewan de tenir un rythme de croissance potentielle supérieur à la moyenne. En outre, les investissements des entreprises sont appelés à rester vigoureux puisque l’on continuera en 2029 de construire la plus grande mine de potasse dans le monde et qu’on pourrait aménager la mine de cuivre Foran — qui représente l’un des cinq premiers projets à l’étude au Bureau des grands projets.

Dans l’ensemble, nous nous attendons à ce que l’économie de la Saskatchewan progresse de 2,1 % cette année et de 2,5 % l’an prochain — ce qui la place à peu près au sommet des provinces pour la croissance de l’économie dans ces deux années.

MANITOBA

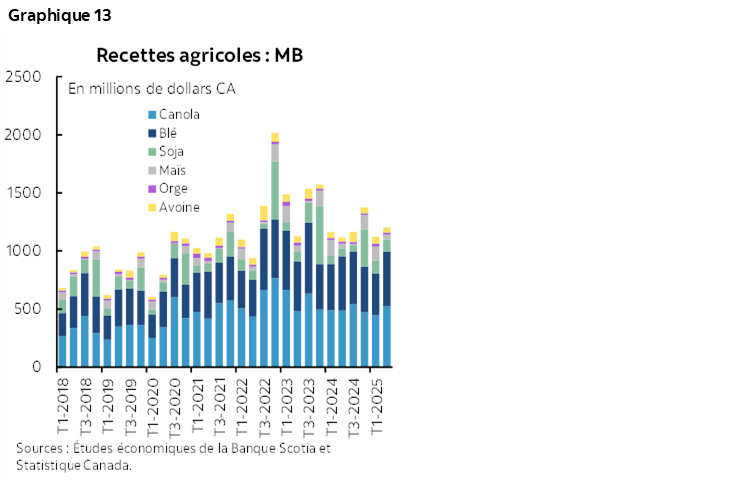

En 2024, la croissance de l’économie manitobaine a été légèrement inférieure à la moyenne nationale : elle a été portée entièrement par les entreprises de services parce que les taux d’intérêt élevés ont plombé le secteur des biens de l’économie. Depuis le début de 2025, les indicateurs économiques laissent entendre que l’économie du Manitoba progresse à un rythme qui correspond au moins à la moyenne nationale. Depuis le début de l’année jusqu’en juillet, les ventes au détail augmentent de 6 %, les ventes de logements, de 13 %, et les investissements résidentiels, de 11 %. Or, les investissements non résidentiels et les exportations accusent une certaine baisse. En outre, les produits agricoles, qui représentent la première catégorie de cette province pour les exportations, sont stables (graphique 13), malgré les baisses enregistrées dans un certain nombre d’autres secteurs, dont les biens de consommation, les produits de l’énergie et la machinerie industrielle.

Le Manitoba est l’une des trois provinces à avoir inscrit un gain net de l’emploi depuis le début de la guerre commerciale, et même si le taux de chômage a continué d’évoluer à la hausse depuis qu’il a commencé à progresser en 2022, il n’a pas crû autant que la moyenne nationale. Cette province peut se vanter de s’inscrire au deuxième rang au Canada pour le taux de chômage le plus faible, à 5,7 %.

Nous nous attendons à ce que l’économie du Manitoba gagne 1,4 % cette année et 1,8 % l’an prochain — ce qui est légèrement supérieur à la moyenne nationale pour ces deux années. La croissance de la population, qui est ralentie, reste bien orientée, et l’assiette des exportations diversifiées de cette province devrait permettre d’amortir une partie du choc des droits de douane.

ONTARIO

La croissance de l’économie de l’Ontario a été légèrement inférieure à la moyenne nationale en 2024 : en effet, la progression des entreprises de services a été en partie effacée par les contractions de l’activité manufacturière et du bâtiment, qui ont été ralenties par les taux d’intérêt auparavant élevés.

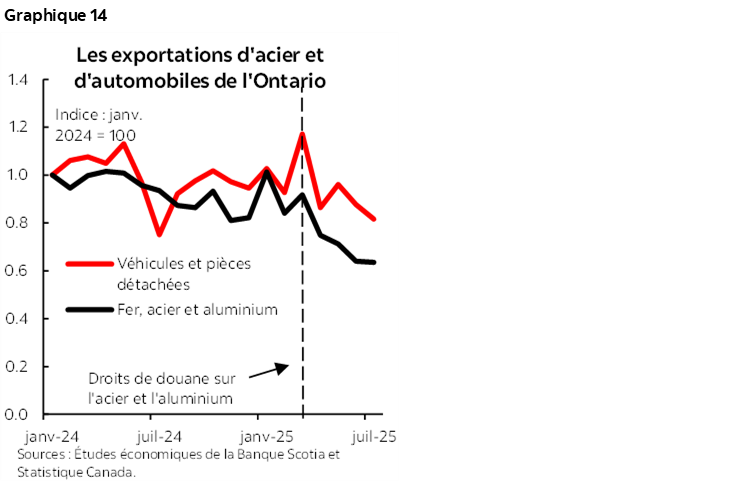

Depuis le début de 2025, les ventes au détail restent assez stables malgré le choc des droits de douane et de l’incertitude, et les ventes de logements rebondissent après avoir été freinées au printemps. Les mises en chantier de logements, qui restent anémiques, ont toutefois repris du mieux depuis mars. Les investissements non résidentiels ont légèrement reculé depuis le début de l’année; ils ont toutefois crû de 6 % depuis le début de l’année. Les exportations de produits de l’acier et de l’aluminium et les exportations de véhicules automobiles et de pièces détachées ont accéléré leur évolution à la baisse sur le long terme, entamée depuis l’entrée en vigueur des droits de douane (graphique 14). Les exportations de ces biens ont représenté 31 % du total des exportations de marchandises de l’Ontario l’an dernier. À cause de la léthargie des exportations au premier semestre de 2024 et en raison de l’anticipation des droits de douane au début de 2025, les exportations de l’Ontario ont en fait progressé de 5 % depuis le début de l’année jusqu’en juillet; nous nous attendons toutefois à ce que l’économie continue d’être nettement orientée à la baisse jusqu’à la fin de cette année.

Cette province a perdu près de 50 000 emplois depuis janvier, ce qui représente une baisse de l’ordre de 0,6 % : il s’agit du recul le plus important au Canada. Les pertes d’emplois s’étendent à de nombreux secteurs, dont l’activité manufacturière, l’agriculture et la formation. En outre, les heures de travail ont régressé de 0,8 % dans les huit premiers mois de l’année. Le taux de chômage n’a guère augmenté; sa légère hausse s’inscrit toutefois dans le contexte d’un ralentissement rapide de la croissance démographique. Si elle s’est contractée depuis le début de l’année, la population active de l’Ontario reste quand même plus nombreuse qu’elle l’était dans la période comparable de l’année précédente.

La léthargie du marché du travail est appelée à faire baisser les dépenses de consommation à terme, et les liens étroits de cette province avec l’économie américaine pèseront sur les investissements des entreprises. Dans l’ensemble, nous nous attendons à ce que le PIB réel de l’Ontario croisse de 0,8 % en 2025 et de 1,2 % en 2026 — ce qui est en quelque sorte inférieur à la moyenne nationale pour ces deux années.

QUÉBEC

La croissance de l’économie du Québec a aussi été légèrement inférieure à la moyenne nationale en 2024. Les taux d’intérêt élevés à l’époque expliquent les contractions dans le secteur manufacturier et dans les services publics; ces contractions ont été en partie masquées par les améliorations dans le bâtiment, dans la production agricole et dans le secteur de l’extraction des métaux. En 2024, la baisse des taux d’intérêt a favorisé une reprise des dépenses de consommation, qui sont restées stables malgré le déclenchement de la guerre commerciale. Le marché du logement a lui aussi survécu au choc des droits de douane et de l’incertitude : les ventes de logements n’ont inscrit qu’une légère baisse en mars, et les mises en chantier de logements poursuivent leur progression depuis 2023. Les investissements résidentiels ont gagné 23 % en août par rapport à l’an dernier. Or, le recul des investissements des entreprises, qui date d’avant le choc tarifaire, s’est en quelque sorte accéléré, et les exportations se sont légèrement repliées en juillet.

Le marché du travail a été plus résilient que ce à quoi nous nous attendions, compte tenu des liens commerciaux étroits du Québec avec l’économie américaine et de la taille de son secteur de l’aluminium — cible importante des droits de douane sectoriels des États-Unis. Cette province est l’une des trois seules à ne pas avoir connu de baisse nette de l’emploi depuis janvier. Le taux de chômage continue d’augmenter depuis le début de l’année, mais au même rythme que la moyenne canadienne.

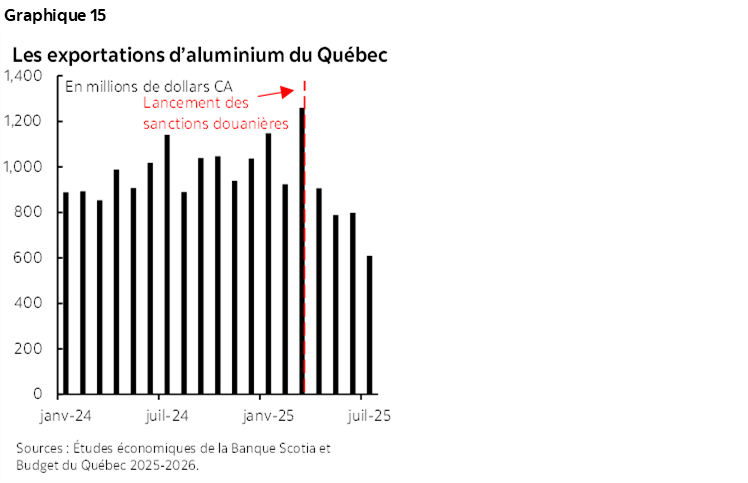

Hormis les impacts croissants du ralentissement de la croissance de la population active en raison des changements migratoires, nous nous attendons à ce que les droits de douane américains pèsent de plus en plus lourdement sur l’économie du Québec — en particulier le secteur de l’acier et de l’aluminium. Les exportations d’aluminium du Québec, qui ont représenté l’an dernier 10 % du total des exportations de cette province, se sont repliées d’environ 40 % entre décembre et août — même si l’anticipation des droits de douane les a relevées pour un temps en mars (graphique 15). Nous nous attendons à ce que les droits de douane américains sur les importations d’acier et d’aluminium continuent de peser sur les exportations de ces métaux du Québec tant que les droits de douane produiront leurs effets.

Dans l’ensemble, nous croyons que le Québec fera moins bien que la moyenne nationale cette année et en 2026 et l’économie québécoise devrait croître de 1,0 % en 2025 et de 1,5 % en 2026.

PROVINCES DE L’ATLANTIQUE

Les trois provinces de l’Atlantique ont toutes connu une progression plus rapide que la moyenne nationale en 2024; l’Île-du-Prince-Édouard a comptabilisé le meilleur taux de croissance parmi les provinces canadiennes. Le secteur des services a été le premier facteur de croissance de ces trois provinces, la vigueur de la construction et de l’activité manufacturière aidant.

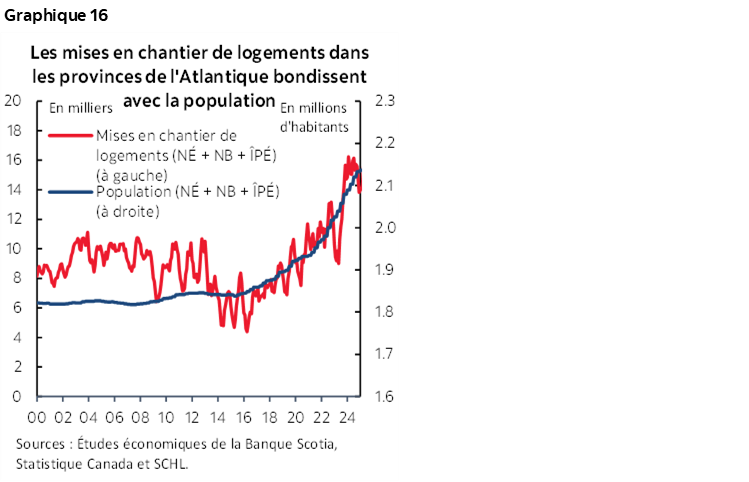

Dans les provinces de l’Atlantique, la croissance des ventes au détail est à la traîne de la moyenne nationale depuis le début de 2025. En outre, dans ces trois provinces, l’emploi s’est contracté d’environ 0,5 % depuis le début de la guerre commerciale déclenchée par les États-Unis, même si leur taux de chômage est resté assez stable dans le contexte du brusque ralentissement de la croissance de la population active. Pourtant, la léthargie des dépenses de consommation a été dans une certaine mesure compensée par la forte croissance des investissements résidentiels et non résidentiels. Les investissements dans la construction de logements et les nouvelles mises en chantier de logements continuent de progresser vigoureusement, à l’heure où la croissance de la population de 2015 à 2024 porte toujours l’essor de la construction dans le secteur du logement (graphique 16). Les investissements non résidentiels (des entreprises) sont restés stables en dépit du choc des droits de douane et de l’incertitude, et les investissements du secteur public continuent de progresser.

Les provinces de l’Atlantique sont moins exposées que certaines autres provinces au risque des échanges commerciaux, en raison de leurs parts moindres dans les exportations. Toutefois, le ralentissement des dépenses de consommation et le brusque freinage de la croissance de la population active pèseront sur l’ensemble du taux de croissance. Nous nous attendons à ce que dans les provinces de l’Atlantique, la croissance se ralentisse par rapport à ses taux de 2024, en restant toutefois légèrement supérieure à la moyenne nationale en 2025 et 2026.

TERRE-NEUVE-ET-LABRADOR

L’économie de Terre‑Neuve‑et‑Labrador a fortement rebondi en 2024 après s’être contractée dans les deux années précédentes. La croissance a été portée par les ressources naturelles de cette province, notamment grâce à l’accroissement de l’activité dans le secteur pétrogazier et dans l’extraction minière. La croissance de la population et les gains de l’emploi, de concert avec la baisse des taux d’intérêt, expliquent la hausse des dépenses de consommation.

Depuis le début de 2025, les dépenses de consommation sont restées vigoureuses, et la croissance des exportations demeure bien orientée; les investissements ont toutefois baissé dans la foulée de la guerre commerciale américaine. L’emploi baisse légèrement, et le taux de chômage reste essentiellement inchangé.

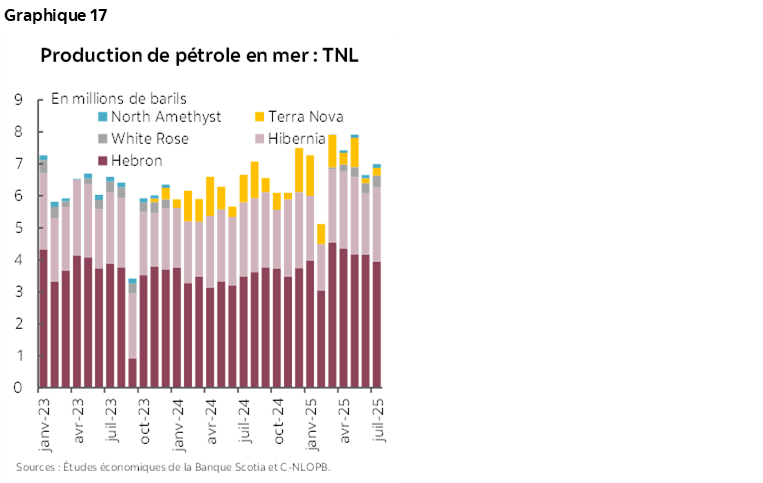

La production pétrolière a continué d’évoluer tendanciellement à la hausse dans les premiers mois de la guerre commerciale américaine (graphique 17). Bien que l’on s’attende à ce que la production pétrolière se ralentisse lorsque les gisements atteindront la fin de leur durée utile, les projets d’infrastructures planifiés pour l’hydroélectricité à Churchill Falls et sur d’autres sites permettront de contrer le ralentissement dans le secteur pétrogazier et constitueront un moteur de croissance à la fois nouveau et important pour l’économie de cette province.

Nous nous attendons à ce que cette province surclasse légèrement la moyenne nationale cette année et l’an prochain, grâce à des taux de croissance de 1,4 % en 2025 et de 1,9 % en 2026.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.