FAITS SAILLANTS

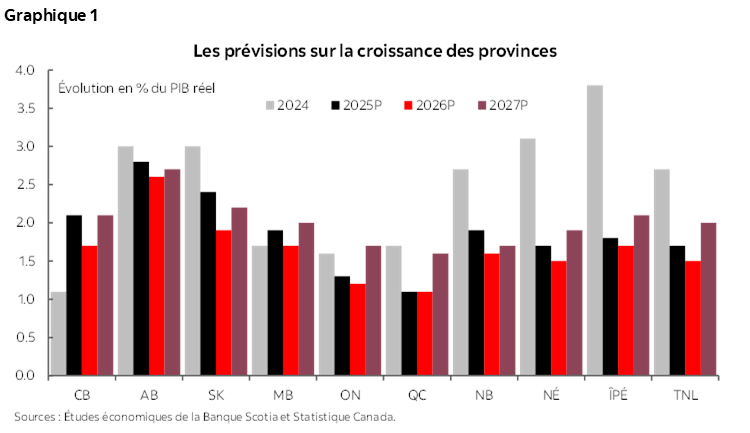

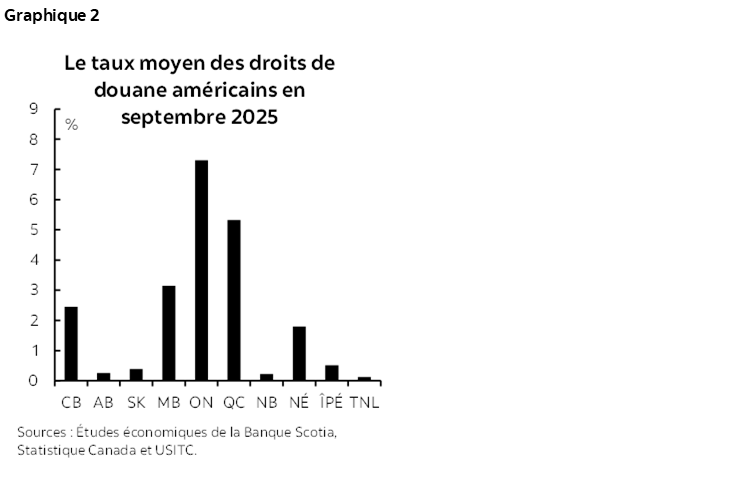

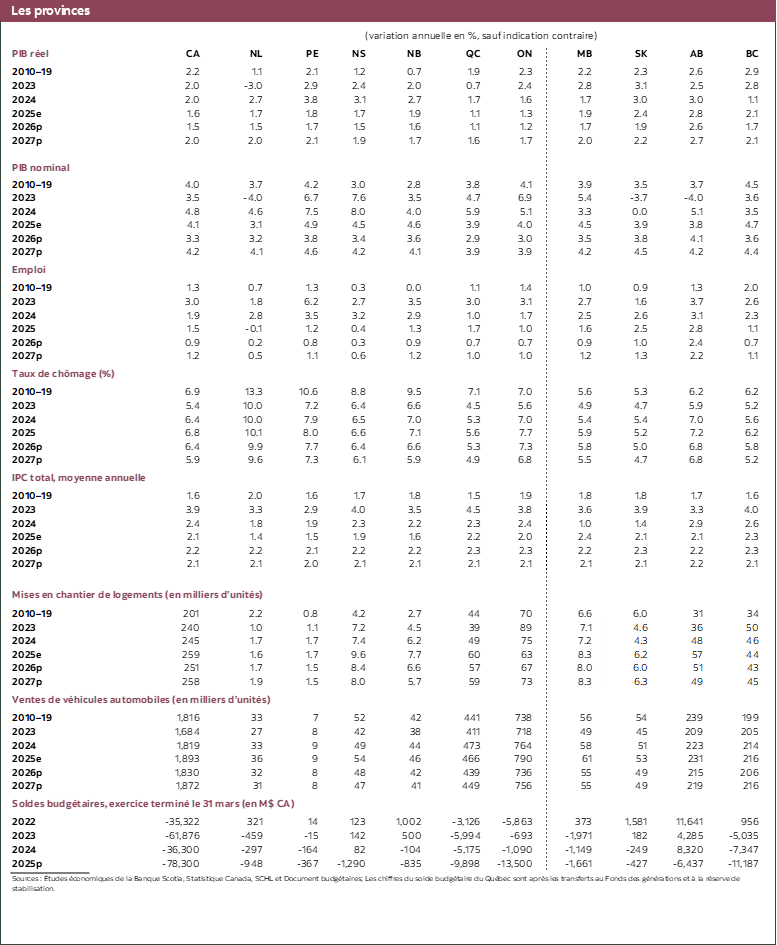

Dans la plupart des provinces canadiennes, la croissance s’est en quelque sorte ralentie (graphique 1). Après avoir pris son élan en 2024, l’économie canadienne s’est ralentie en 2025 en raison des chocs commerciaux importants et dynamiques, de même qu’à cause de la réduction des influx migratoires. Même si les droits de douane américains et chinois ont été en quelque sorte abaissés par rapport à leurs niveaux initiaux et que la plupart des secteurs continuent d’exercer leurs activités selon le principe du libre-échange, les droits de douane américains soumis à l’article 232 font souffler de violents vents contraires sur les secteurs impactés (soit l’acier et l’aluminium, ainsi que l’automobile, entre autres). Le fardeau de ces droits de douane est très différent d’une province à l’autre : l’Ontario et le Québec sont soumis à des droits de douane moyens de plus de 5 % sur leurs exportations à destination des États-Unis, alors que d’autres provinces n’en ont presque pas (graphique 2). L’incertitude économique, légèrement moindre qu’au début de l’année, continue de plomber les investissements des entreprises. En particulier, le pays se prépare à l’examen de l’ACEUM, ce qui a limité jusqu’à maintenant l’impact des droits de douane dans la plupart des secteurs et des provinces. En réaction à la léthargie des données de l’économie et du marché du travail, la Banque du Canada a décrété deux baisses de 25 points de base à l’automne 2025, alors que l’État fédéral et les gouvernements provinciaux ont rehaussé leurs intentions dans les dépenses en immobilisations — en plus de consacrer des efforts pour éliminer les obstacles qui se dressent contre les nouveaux projets majeurs. Ces mesures de la politique officielle apporteront une certaine aide à l’économie des provinces, surtout au début de 2027. Toutefois, le ralentissement de la croissance de la population amoindrit simultanément la croissance potentielle sous-jacente, surtout dans les provinces qui ont comptabilisé, dans les dernières années, un nombre sans précédent d’étudiants internationaux et des autres résidents non permanents venus s’installer au pays. Pour l’ensemble de l’économie canadienne, nous nous attendons à ce que la croissance se ralentisse pour passer de 2 % en 2024 à 1,6 % environ en 2025 et à ce qu’elle se ralentisse un peu plus, à 1,5 % en 2026, avant de rebondir aux alentours de 2 % en 2027. Les provinces de l’Ouest du Canada sont en mesure de croître plus rapidement que la moyenne nationale, en raison des moindres droits de douane effectifs sur leurs paniers d’exportations et de la croissance plus résiliente de la population dans les Prairies. Par contre, nous nous attendons à ce que l’Ontario et le Québec connaissent la croissance la plus lente, en raison de leur plus forte exposition aux droits de douane et des impacts migratoires. Dans le même temps, nous nous attendons à ce que les provinces de l’Est du Canada connaissent une croissance qui correspondra essentiellement ou qui sera légèrement supérieure à la moyenne nationale, puisque leur moindre exposition aux droits de douane est effacée par le ralentissement de la croissance potentielle.

LE RALENTISSEMENT DE LA CONSOMMATION DES MÉNAGES

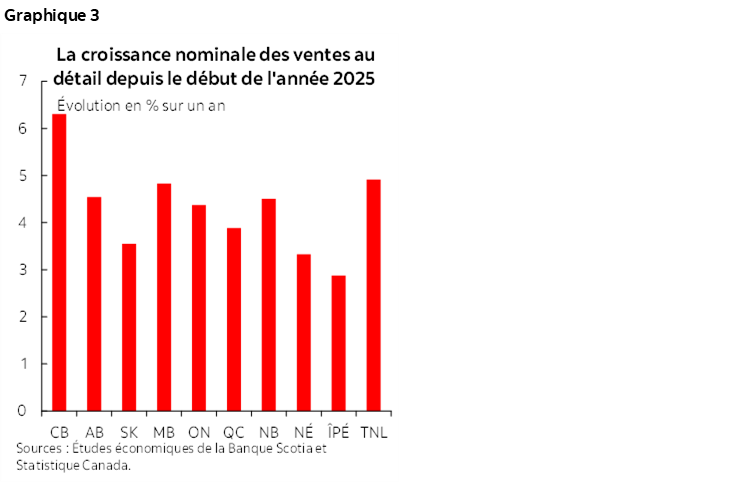

La croissance des dépenses des ménages a été résiliente; or, elle se ralentit. Au Canada, les dépenses de consommation ont été vigoureuses dans le premier semestre 2025 malgré le choc des droits de douane; elles se sont toutefois modérées depuis dans de nombreuses provinces. Dans les 10 premiers mois de l’année, les ventes au détail de la plupart des provinces ont progressé de l’ordre de 4 % (graphique 3) : la Colombie-Britannique s’illustre grâce à la plus forte hausse, et l’Île‑du‑Prince‑Édouard a inscrit la croissance la plus faible. Nous nous attendons à ce que la croissance des dépenses des ménages se ralentisse un peu en 2026 par rapport à 2025 en raison de la croissance ralentie de la population et de l’incertitude commerciale chronique. Les baisses de taux d’intérêt intervenues à la fin de l’an dernier donneront un certain coup de pouce, surtout dans les provinces dont les niveaux d’endettement des ménages sont les plus élevés, dont l’Ontario et la Colombie-Britannique. Nous nous attendons à ce que la Banque du Canada ne change pas les taux d’intérêt pour la plus grande partie de 2026, et dans nos prévisions les plus récentes, nous comptabilisons provisoirement des hausses à partir de la fin de 2026, ce qui ramènera à 3 % au début de 2027 le taux à un jour — à la condition que l’inflation continue de baisser et que l’économie se raffermisse.

Les pressions liées au commerce continuent d’influer sur les perspectives de la consommation. Les droits de douane représentent encore une part énorme de la hausse des coûts des intrants dans l’ensemble des chaînes logistiques, ce qui influe indirectement sur les prix à la consommation. Malgré ces pressions, l’inflation devrait, selon les projections, regagner un niveau proche de 2 % au deuxième semestre 2026, ce qui apportera un répit qui sera bien vu pour le pouvoir d’achat des ménages et ce qui viendra étayer un rebond de la croissance de la consommation plus tard sur l’horizon prévisionnel.

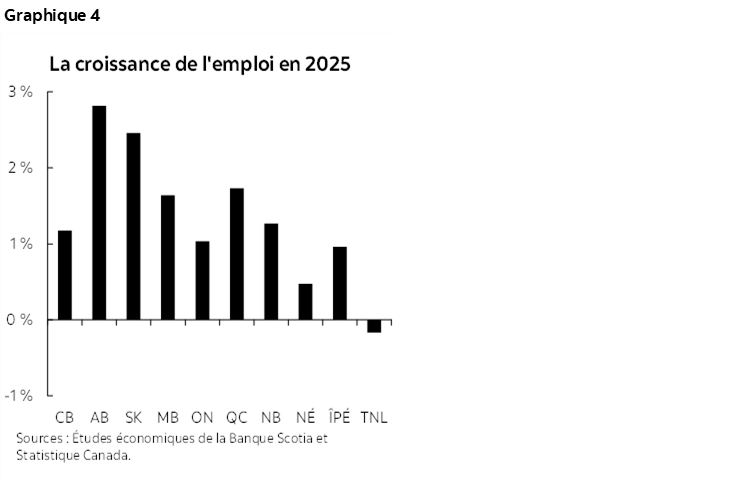

Le raffermissement du marché du travail représente un risque de hausse pour les dépenses des ménages. Le marché du travail du Canada a repris de la vitesse vers la fin de 2025 après avoir sombré dans la léthargie durant l’été. Après avoir perdu des emplois en juillet et en août et dans le sillage de plusieurs mois de stagnation, le recrutement a rebondi au quatrième trimestre : les gains du marché de l’emploi se sont inscrits à une moyenne de 42 800 par mois. Cette amélioration a porté la croissance de l’emploi de toute l’année à 1,4 %, ce qui met en lumière la résilience de la demande de travailleurs sur fond de vents contraires économiques généralisés. Or, la performance du marché du travail a varié considérablement parmi les provinces en 2025 (graphique 4). L’Alberta et la Saskatchewan ont comptabilisé la plus forte croissance de l’emploi, soit respectivement 2,8 % et 2,5 % en 2025. À l’autre extrémité du spectre, Terre-Neuve-et-Labrador (-0,2 %) et la Nouvelle-Écosse (+0,5%) ont inscrit les gains d’emploi les plus faibles en 2025. Les autres provinces ont connu une croissance modérée de 1 % à 1,7 %, en raison de la variation de leur exposition aux blocages du commerce, aux contraintes sectorielles et aux transitions démographiques.

LA CROISSANCE DE L’INVESTISSEMENT, QUI S’EST RALENTIE, DEVRAIT TOUTEFOIS REPRENDRE DU MIEUX

Les ventes de logements ont fait preuve de résilience dans la plupart des provinces. Malgré la vive incertitude économique qui s’est fait jour en 2025, la valeur des ventes de logements existants n’a pas cessé de progresser dans la plupart des provinces : le Québec et Terre-Neuve-et-Labrador se sont inscrits en tête, avec un taux de croissance de plus de 15 %. Les marchés les plus chers de la Colombie-Britannique et de l’Ontario ont enregistré des baisses au printemps, même si l’activité de ces marchés a repris un peu de mieux à l’été, lorsque le premier choc de la guerre commerciale s’est amoindri. Or, le nombre de logements récemment achevés et non absorbés a augmenté, ce qui préfigure sans doute de nouveaux rajustements de prix dans les marchés plus léthargiques.

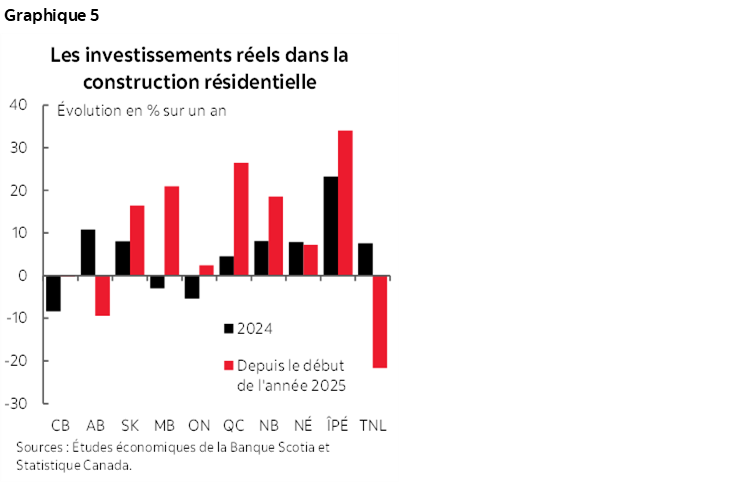

L’investissement résidentiel s’est aussi accéléré dans la plupart des provinces. La construction d’habitations a apporté un concours positif à la croissance dans les 10 premiers mois de l’année dans la plupart des provinces; elle a toutefois été à la traîne en Alberta, de même qu’à Terre-Neuve-et-Labrador (graphique 5). De plus, en 2025, les mises en chantier de logements ont progressé dans toutes les provinces sauf la Colombie-Britannique, l’Ontario et Terre-Neuve-et-Labrador, ce qui veut dire que l’investissement résidentiel devrait de nouveau participer à la croissance cette année dans la plupart des provinces. Les baisses de taux d’intérêt de la Banque du Canada à l’automne, les mesures fédérales dans le logement ainsi que l’apaisement de l’incertitude pourraient permettre de déverrouiller une partie de la demande refoulée dans le logement, même si le ralentissement des courants migratoires réduira la demande de logements dans une certaine mesure — surtout dans les villes les plus importantes.

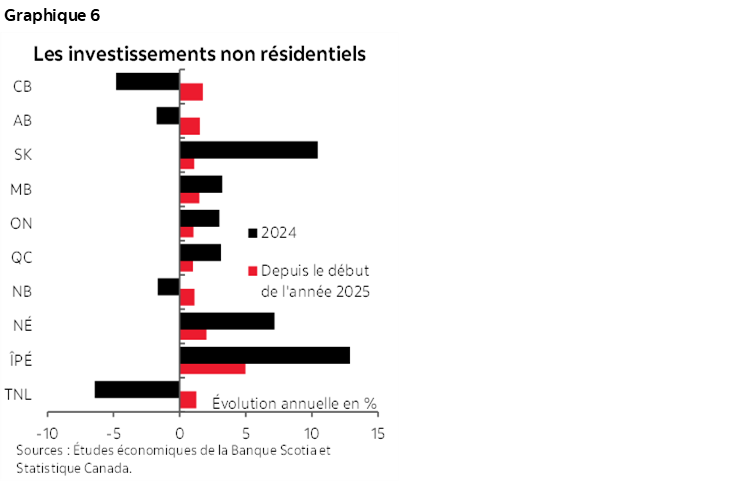

L’investissement non résidentiel est timide, mais devrait rebondir. Au Canada, la croissance des investissements des entreprises est très limitée depuis un certain nombre d’années, et ce mouvement se poursuit depuis le choc douanier — même si au moins, cette croissance ne paraît pas s’être dégradée considérablement. Grâce à la hausse des investissements dans les infrastructures de l’État, la croissance de l’investissement non résidentiel est restée, dans l’ensemble, assez positive dans toutes les provinces (graphique 6). Les droits de douane actuels et l’incertitude chronique continuent de peser sur les nouveaux investissements des entreprises; or, un léger apaisement de l’incertitude et les efforts consacrés à éliminer les obstacles contre des investissements — surtout dans les grands projets — devraient avoir pour effet de rehausser les investissements des entreprises à partir de 2027. En outre, les investissements de l’État devraient continuer de croître, compte tenu des intentions déclarées de l’État fédéral et des gouvernements provinciaux. Dans l’Ouest du Canada, les investissements devraient connaître une hausse particulièrement vigoureuse, compte tenu du nombre et de l’importance des projets de cette région déjà soumis au Bureau des grands projets — en plus du récent protocole d’accord entre le Canada et l’Alberta sur les enjeux énergétiques. Ceci dit, il y a toujours un risque considérable dans la mise en œuvre qui réclame encore une certaine prudence dans l’intégration complète de ces faits dans notre référentiel.

VOLATILES, LES EXPORTATIONS ONT INSCRIT CERTAINS PROGRÈS

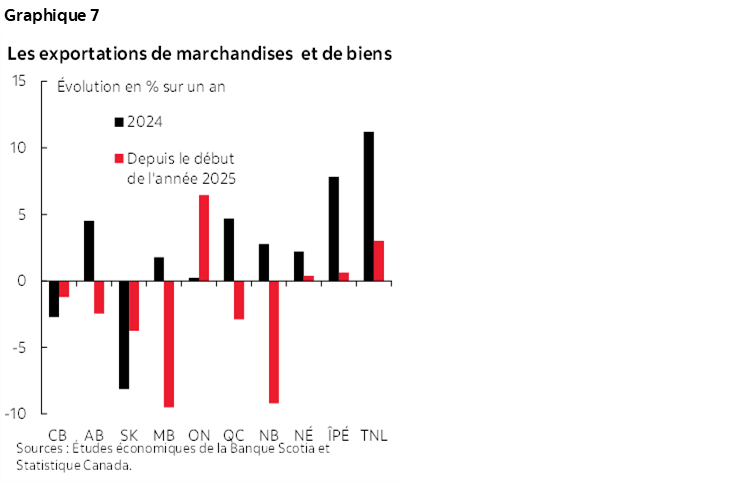

Les exportations ont en quelque sorte rebondi après un début d’année tumultueux. Dans la foulée d’un mois de janvier exceptionnel pour les exportations canadiennes, portées par les entreprises américaines qui ont importé plus de produits en prévision des droits de douane qui allaient entrer en vigueur, les exportations ont été anémiques dans la plus grande partie du reste de l’année, surtout dans les secteurs les plus ciblés par les droits de douane américains, dont l’acier et l’aluminium, l’automobile et les produits forestiers. C’est pourquoi il semble que la plupart des provinces aient exporté moins de produits et de services en 2025 (graphique 7) : les plus fortes baisses ont été enregistrées au Manitoba et au Nouveau-Brunswick (dont les exportations ont reculé de 10 % jusqu’à fin octobre dans les deux cas). Or, les chiffres de septembre et d’octobre font état d’un net rebond, porté dans une large mesure par l’or, en tenant aussi compte de l’amélioration dans les exportations de véhicules automobiles et des pièces détachées — ce qui s’explique par l’intégration continue des secteurs de la construction automobile du Canada et des États-Unis, qui ne peut pas se défaire du jour au lendemain. Nous nous attendons à ce que les exportations nettes continuent de peser sur la croissance en 2026 et 2027, mais moins qu’en 2025. C’est le centre du Canada qui continuera probablement de supporter le plus lourd fardeau des droits de douane américains, compte tenu de sa plus forte intégration avec l’économie américaine et en raison des concentrations des secteurs ciblés. Un certain répit dans les droits de douane sectoriels musclerait les perspectives; il semble toutefois qu’il s’agisse d’une possibilité lointaine à ce stade — au moins dans le court terme. Il est plus probable que la conjoncture soit plus tumultueuse à l’approche des discussions programmées dans la reconduction de l’ACEUM — en tenant compte des menaces potentielles des États-Unis de sortir entièrement de cet accord.

La baisse des droits de douane chinois devrait hausser légèrement la croissance des exportations. À la mi-janvier, la Chine a annoncé qu’elle supprimerait ou réduirait ses droits de douane sur les produits du canola et sur les produits de la mer en mars, ce qui est une bonne nouvelle, surtout pour les agriculteurs des Prairies et pour les producteurs de fruits de mer dans les provinces de l’Atlantique. L’impact des droits de douane ne paraît pas très important : les prix et le volume des échanges commerciaux dans ces secteurs sont restés assez stables en 2025. Toutefois, la désescalade dans au moins l’une des guerres commerciales du Canada est prometteuse et permet à ces secteurs d’être en mesure de connaître une plus forte croissance en 2026.

LES VENTS CONTRAIRES DE LA DÉMOGRAPHIE CONTINUENT DE SOUFFLER SUR L’ÉCONOMIE

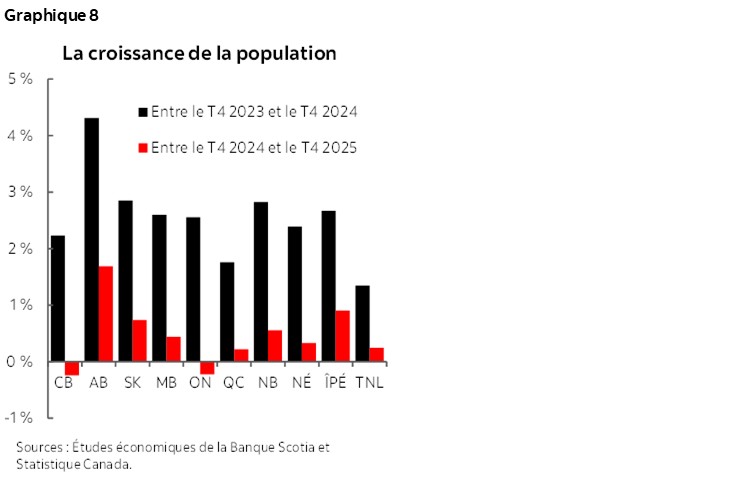

Les perspectives de croissance à plus long terme des provinces sont fortement influencées par les facteurs démographiques. Le repli dans les admissions de résidents permanents de concert avec une contraction considérable du nombre de résidents non permanents ralentit sensiblement la croissance de la population en général et de la population active dans tout le Canada. En raison des changements apportés à la politique migratoire, la croissance de la population a été très limitée jusqu’à maintenant en 2025 (graphique 8). Nous nous attendons à ce que l’Ontario et la Colombie-Britannique ressentent les effets les plus prononcés des politiques migratoires modifiées du gouvernement fédéral en raison du nombre considérable d’étudiants internationaux dans des provinces, qui ont effectivement comptabilisé le taux de croissance de leur population le plus faible en 2025. En fait, leur population s’est légèrement contractée dans le courant de l’année. Toutes les provinces connaissent un ralentissement important, qui plombera la croissance potentielle dans chacune d’elle, même si la croissance de la population de l’Alberta reste solide, à près de 2 %.

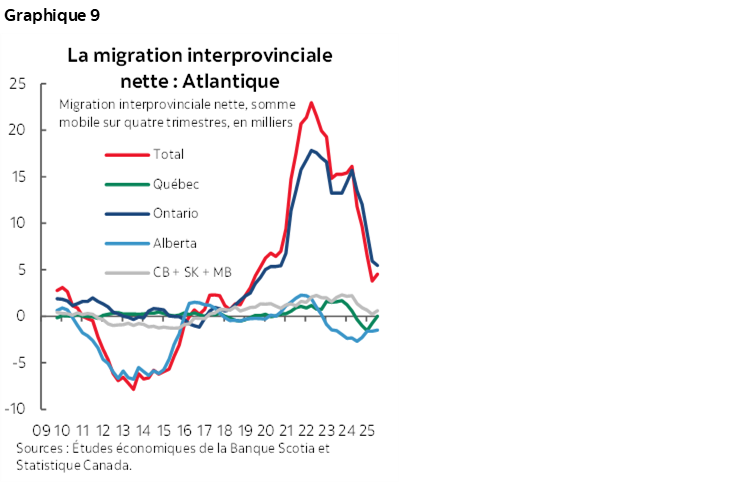

Le repli de la migration interprovinciale constitue toujours une autre difficulté pour les provinces de l’Atlantique. Bien qu’il se poursuive, le courant de migration des Ontariens vers l’Est — tendance qui s’est amorcée avant la pandémie — se ralentit rapidement. En outre, ces provinces accusent aujourd’hui une perte nette de résidents au profit de l’Alberta et connaissent des courants essentiellement neutres pour ce qui est de la migration des résidents des autres provinces (graphique 9). En chiffres nets, les influx migratoires interprovinciaux nets de la région sont à peine de 5 000 personnes par an environ, contre plus de 20 000 en 2022. Ces tendances sont appelées à s’inscrire dans la durée, et à l’heure où la migration des Ontariens dans les provinces de l’Atlantique continue de se ralentir, cette région pourrait être aux prises avec une migration interprovinciale nette stagnante, voire négative.

COLOMBIE-BRITANNIQUE

Le taux de chômage de cette province a légèrement augmenté dans le courant de l’année. Pourtant, elle a inscrit un gain net des emplois dans les secteurs producteurs de services et de biens depuis le début de la guerre commerciale, ce qui indique, de concert avec la stabilité des exportations jusqu’à maintenant cette année, que l’économie de cette province, moins tributaire des exportations à destination des États-Unis, lui permet de rester assez résiliente malgré le choc commercial.

En dépit du choc commercial, la croissance des dépenses de consommation a été très vigoureuse dans le premier semestre 2025, surtout pour ce qui est des automobiles. Si la consommation des ménages s’est repliée au deuxième semestre, elle devrait quand même tonifier considérablement l’ensemble du taux de croissance de la Colombie-Britannique pour 2025. Dans le dispendieux marché de la Colombie-Britannique, les ventes de logements ont plongé au début de la guerre commerciale; elles ont toutefois peu à peu repris du mieux depuis l’été lorsque l’incertitude s’est apaisée après avoir culminé au printemps.

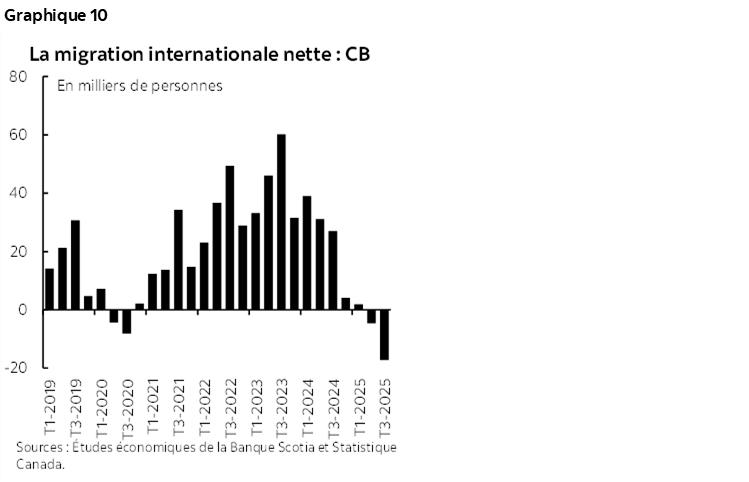

Si la diversification de la base des exportations de la Colombie-Britannique permet d’amortir dans une certaine mesure les impacts de la guerre commerciale américaine, elle affronte d’importants vents contraires démographiques. Cette province a la plus large part des résidents non permanents; elle a été témoin d’une baisse de ses influx migratoires et d’une hausse de ses exflux ce qui a donné lieu à un recul encore plus important que durant la pandémie de sa migration internationale nette (graphique 10). Ces vents contraires démographiques viendront plomber la croissance de cette province, notamment en limitant la demande exprimée pour de nouveaux logements dans le moyen terme. En Colombie-Britannique, les mises en chantier de logements ont beaucoup manqué d’entrain dans les 10 dernières années, et la construction d’habitations est en voie d’apporter un concours très modeste à la croissance en 2025.

Ceci dit, les nouveaux projets majeurs font souffler des vents favorables sur l’économie de la Colombie-Britannique. Le terminal de GNL de Kitimat a été mis en service au milieu de 2025, ce qui a porté la croissance dans le deuxième semestre de l’année et au-delà. La croissance de l’investissement non résidentiel a été modeste en 2025; nous nous attendons toutefois à ce qu’elle reprenne du mieux dans les prochaines années, puisque le gouvernement provincial prévoit d’accroître ses dépenses en immobilisations et que la Colombie-Britannique est le siège de nombreux projets majeurs nouveaux et potentiels — dont 4 des 11 premiers projets soumis au nouveau Bureau des grands projets du gouvernement provincial.

Dans l’ensemble, nous nous attendons à ce que la croissance se chiffre à 2,1 % en 2025, à 1,7 % en 2026 et à 2,1 % en 2027, ce qui surclassera la moyenne nationale dans toutes ces années.

ALBERTA

En 2024, la croissance de l’économie albertaine a été vigoureuse et s’est déroulée au rythme de 3 %. Cette province a en effet continué de miser sur ses ressources naturelles et sur ses forts gains de population, portés par la migration internationale et interprovinciale.

Nous estimons qu’en 2025, elle a inscrit une progression à un rythme comparable. La consommation des ménages a légèrement baissé depuis le début de la guerre commerciale; elle reste toutefois solide. Les mises en chantier de logements ont continué de progresser à une cadence satisfaisante, et l’investissement non résidentiel est resté stable. Les exportations de biens ont légèrement fléchi depuis le début de l’année; elles continuent toutefois de cadrer avec les volumes constatés dans les dernières années. Le marché du travail est resté vigoureux : l’emploi a gagné 2,8 %, et les heures de travail ont bondi de 2,0 % sur l’année — malgré la grève des enseignants pour la plus grande partie d’octobre.

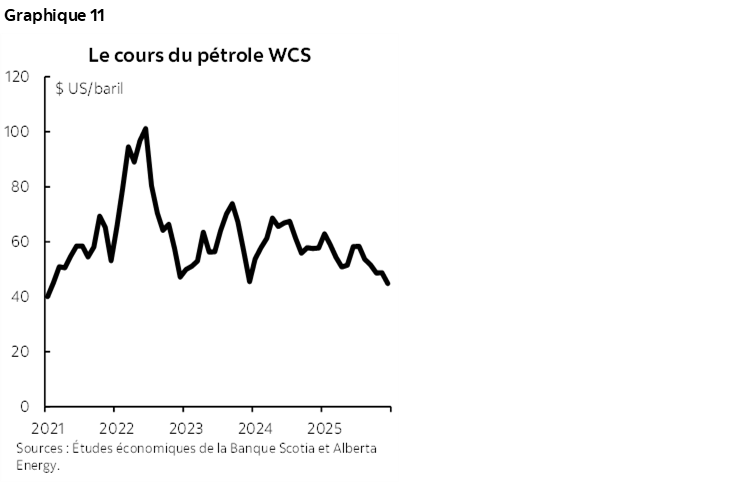

Même si la croissance de sa population se ralentit, l’Alberta comptabilise toujours le rythme de croissance le plus élevé parmi les provinces, ce qui conforte son avantage démographique. En outre, si les exportations à destination des États-Unis représentent une large part du PIB de l’Alberta, une grande partie de cette croissance est attribuable aux produits énergétiques, qui ne paraissent pas être pénalisés par les droits de douane et qui ne sont pas faciles à remplacer dans le court terme. C’est pourquoi la production pétrolière a continué de progresser constamment et devrait continuer d’étayer la vigueur de la croissance de cette province — grâce au coup de pouce supplémentaire apporté par l’opérationnalisation de l’agrandissement de l’oléoduc Trans Mountain. Au surplus, l’investissement dans le secteur pétrogazier devrait rester solide et pourrait être musclé encore par les efforts nationaux de réalisation des nouveaux projets majeurs, notamment dans le secteur de l’énergie. Toutefois, les cours du pétrole évoluent tendanciellement à la baisse depuis un certain temps (graphique 11), ce qui pourrait représenter un risque pour certains investissements incrémentiels.

Dans l’ensemble, les événements qui se sont produits au Venezuela mettent en exergue le plaidoyer pour la diversification des exportations; toutefois, les impacts à court terme seront probablement limités à de légères pressions sur les prix du différentiel du WCS — en cédant certains gains réalisés dans la foulée de la mise en ligne de l’agrandissement de l’oléoduc TMX. La proportion des exportations de pétrole brut lourd canadien à destination du golfe du Mexique, qui pourraient être impactées par la hausse des exportations au départ du Venezuela dans le moyen terme, est de l’ordre de 10 % à peine.

Nous nous attendons à ce que la croissance de l’économie de cette province s’établisse à 2,8 % en 2025, à 2,6 % en 2026 et à 2,7 % en 2027. Il s’agit de la croissance la plus vigoureuse parmi les provinces pour toutes ces années.

SASKATCHEWAN

L’économie de la Saskatchewan a elle aussi inscrit un vigoureux bond de 3 % en 2024, portée par la solidité de la consommation des ménages et par la vigueur de l’investissement dans le secteur minier. Ces facteurs perdurent et sont même encore étayés par le relèvement des mises en chantier de logements, qui a fait augmenter de plus de 15 %, dans les 10 premiers mois de l’année, l’investissement résidentiel. Les droits de douane chinois sur les produits du canola ont eu pour effet d’amoindrir légèrement les exportations agricoles cette année — même si la vigueur des exportations minières a en partie compensé cette baisse. Et puisque ces droits de douane sont essentiellement appelés à être supprimés en mars, le secteur de l’agriculture pourrait connaître une plus forte croissance en 2026.

La création d’emplois a été solide dans le premier semestre 2025; elle s’est toutefois quelque peu ralentie dans le deuxième semestre de l’année. Après avoir plongé à 4,5 % au T2, le taux de chômage de cette province s’est hissé à 5,9 % au T4. Il reste toutefois nettement inférieur à la moyenne nationale.

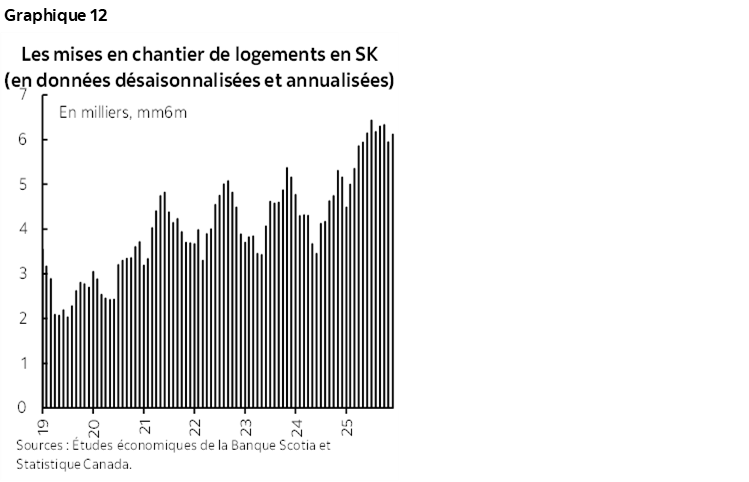

Même si elles se sont ralenties, la croissance de la population et l’augmentation de la population active restent plus fortes que celles de l’ensemble du Canada, ce qui permet à la Saskatchewan de continuer de connaître une croissance potentielle supérieure à la moyenne. En outre, la croissance des investissements des entreprises est probablement appelée à continuer de se raffermir, grâce aux travaux en cours de construction de la plus grande mine de potasse dans le monde jusqu’en 2029 et à l’ouverture potentielle de la mine de cuivre de Foran — qui fait partie des cinq premiers projets soumis au Bureau des grands projets. L’investissement résidentiel permet lui aussi d’étayer la croissance : en 2025, les nouvelles mises en chantier de logements ont crû à un rythme prodigieux de 41 % par rapport à 2024 (graphique 12).

Dans l’ensemble, nous nous attendons à ce que l’économie de la Saskatchewan progresse de 2,4 % en 2025, avant de plonger à 1,9 % en 2026 pour ensuite remonter à 2,2 % en 2027, ce qui est supérieur à la moyenne nationale dans chacune de ces années.

MANITOBA

Les indicateurs économiques laissent entendre que le Manitoba est resté plutôt résilient, malgré son exposition supérieure à la moyenne au choc commercial américain. Cette province a surpassé le pays dans les ventes au détail (en hausse de 4,8 % depuis le début de l’année jusqu’en octobre), dans les ventes de logements (en progression de 11 %) et dans l’investissement résidentiel (en augmentation de 21 %). La croissance de l’emploi, qui s’est légèrement ralentie, reste positive : l’économie du Manitoba s’est enrichie de 14 000 emplois en 2025, et le taux de chômage est resté stable, aux alentours de 6 %.

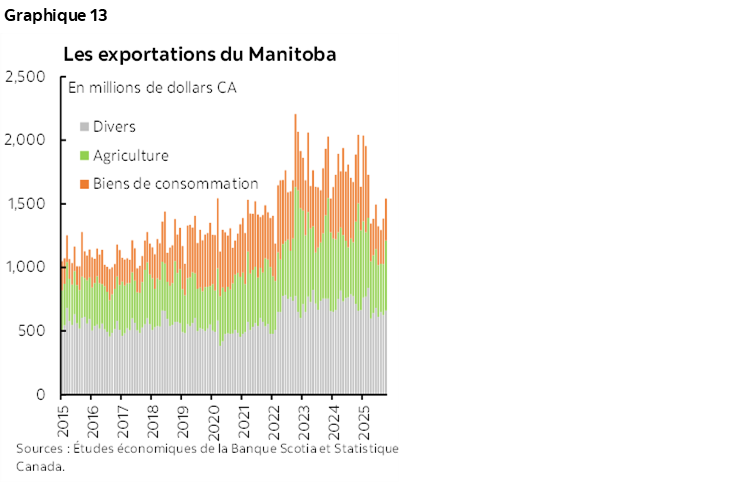

Toutefois, les droits de douane américains et l’incertitude qu’ils suscitent ont pesé sur l’investissement non résidentiel et sur les exportations. La croissance des investissements des entreprises a été modeste, et dans les 10 premiers mois de l’année, les exportations ont reculé de 10 % par rapport à la même période l’an dernier (graphique 13). La baisse est assez généralisée : la plupart des catégories ont reculé, et ce sont les biens de consommation et l’agriculture qui ont inscrit les baisses les plus fortes. Puisque l’exposition du Manitoba aux droits de douane est plus élevée que la moyenne, la croissance de ses exportations est appelée à fléchir encore en 2026.

La croissance de la population, qui se replie elle aussi, reste bien orientée. De plus, la forte croissance des mises en chantier de logements laisse entendre que l’investissement résidentiel continuera de concourir à la croissance pendant un certain temps, et les recettes agricoles sont restées solides — malgré les droits de douane chinois sur les produits du canola.

Nous nous attendons à ce que la croissance de l’économie manitobaine s’établisse à 1,9% en 2025, à 1,7% en 2026 et à 2,0 % en 2027, ce qui correspond essentiellement ou ce qui est légèrement supérieur à la moyenne nationale dans chacune de ces années.

ONTARIO

Il semble que l’économie de l’Ontario soit restée assez résiliente en 2025, même si un certain nombre de ses secteurs d’activité ont été frappés de plein fouet par les droits de douane américains. Les ventes au détail sont restées généralement stables, et les ventes de logements ont repris un peu de mieux après s’être ralenties au début de l’année. L’investissement résidentiel comme l’investissement non résidentiel sont orientés à la hausse dans les 10 premiers mois de l’année par rapport à la même période en 2024, et les mises en chantier de logements ont généralement évolué tendanciellement à la hausse dans le courant de l’année — même si elles sont restées faibles par rapport aux années précédentes.

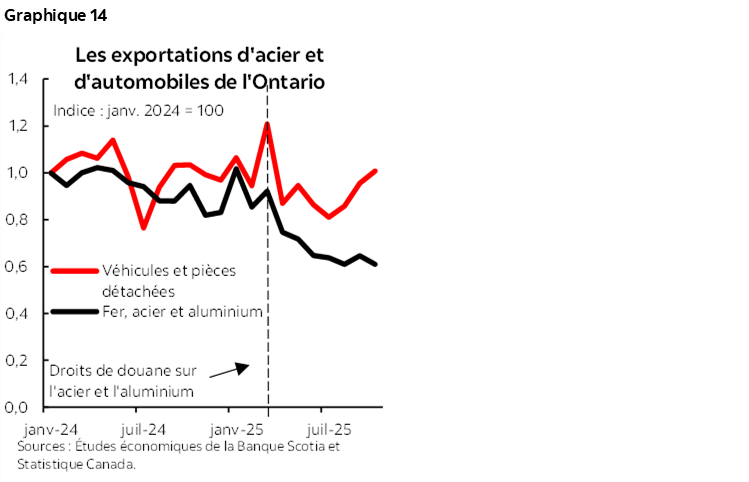

La progression des exportations d’or a permis d’effacer la léthargie des exportations dans de nombreux secteurs d’activité, dont l’acier et l’aluminium. Les exportations d’automobiles de l’Ontario ont aussi fléchi au milieu de 2025; elles ont toutefois rebondi dans les derniers mois (graphique 14), ce qui s’explique par l’intégration continue des secteurs de la construction automobile du Canada et des États-Unis.

Après avoir fléchi au printemps et à l’été, le marché de l’emploi en Ontario s’est considérablement repris vers la fin de l’année, et on estime aujourd’hui que cette province comprend 70 000 travailleurs de plus qu’avant le début de la guerre commerciale : ce sont les secteurs de la santé et des transports qui ont inscrit les plus forts gains — pour finir l’année en hausse de 1 %. Les heures de travail ont baissé en moyenne de 0,4 % en 2025 par rapport à 2024, elles se sont toutefois légèrement relevées à la fin de l’année. Le taux de chômage s’est établi à une moyenne de 7,7 % en 2025, contre 7,0 %, malgré le ralentissement considérable de la croissance de la population en général et de la population active.

Prospectivement, compte tenu des droits de douane sectoriels en cours et de l’incertitude chronique liée à la politique américaine, et en raison des liens importants de l’Ontario avec l’économie des États-Unis, nous nous attendons à ce que la croissance de l’économie de cette province soit modeste, à 1,3 % en 2025 et à 1,2 % en 2026. Nous prévoyons que la croissance s’accélérera en 2027 lorsque les nouveaux investissements, dont ceux qui sont liés aux nouveaux projets majeurs — commenceront à produire leurs effets, et dans l’ensemble, la croissance de l’économie devrait s’accélérer à 1,7 % cette année-là.

QUÉBEC

L’économie du Québec, qui s’est légèrement ralentie depuis la fin de 2024, est restée assez résiliente. Les dépenses de consommation n’ont pas cessé de progresser, et le marché du logement a lui aussi essentiellement fait fi du choc des droits de douane et de l’incertitude : les valeurs du marché de la revente ont gagné 17 % sur l’année.

L’investissement résidentiel et les mises en chantier de logements ont connu une forte progression dans le courant de 2025 et ont continué d’inscrire un vigoureux élan en 2026; l’investissement résidentiel a gagné près de 30 % sur un an en octobre. La léthargie chronique de la croissance de l’investissement non résidentiel — dont l’investissement des entreprises, qui est sans entrain — masque en partie la grande vigueur de l’investissement résidentiel.

Le marché du travail est resté plus résilient qu’attendu, compte tenu des liens commerciaux étroits du Québec avec l’économie américaine et en raison de la taille de son secteur de l’aluminium — qui est l’un des secteurs les plus ciblés par les droits de douane sectoriels américains. Après avoir légèrement augmenté dans le premier semestre de 2025, le taux de chômage de cette province a évolué tendanciellement à la baisse dans le deuxième semestre de l’année — malgré le ralentissement de la croissance de la population active. Dans l’ensemble, le Québec s’est enrichi de 45 000 emplois dans le courant de l’année, grâce à la formation et à la finance, à l’assurance et à l’immobilier — et parce que le secteur manufacturier n’a pas reculé. Toutefois, le total des heures de travail a augmenté beaucoup plus modestement, soit de 0,1 % à peine en 2025 par rapport à 2024.

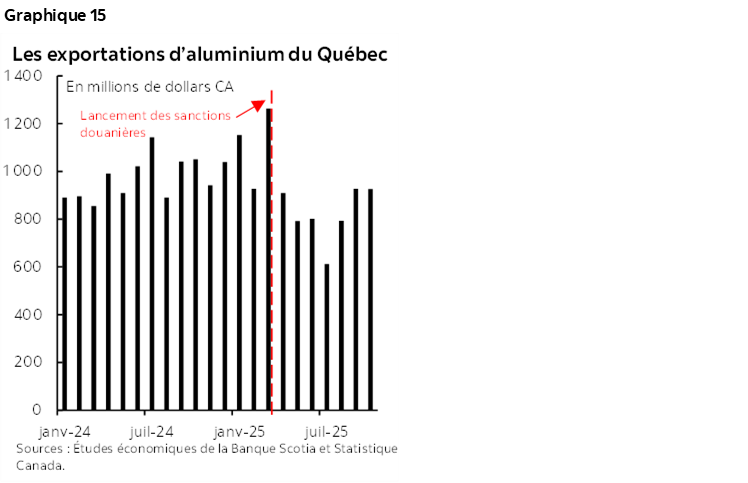

Malgré la résilience de l’économie dans son ensemble, il est évident que les droits de douane américains ont un impact sur l’économie du Québec. Les exportations d’aluminium de cette province, qui représentaient en 2024 10 % du total de ses exportations, ont perdu environ 40 % dans le premier semestre de 2025; elles ont toutefois légèrement rebondi à l’automne, ce qui est encourageant (graphique 15). Nous nous attendons à ce que les droits de douane américains sur l’acier et l’aluminium continuent de peser sur les exportations québécoises de ces métaux tant que les droits de douane produiront leurs effets, et le ralentissement continu de la croissance de la population plombera lui aussi l’ensemble de l’économie. Nous nous attendons toutefois à ce que la croissance prenne du mieux en 2027 lorsque l’investissement non résidentiel commencera à apporter un meilleur concours à la croissance, notamment grâce à la hausse des dépenses infrastructurelles du gouvernement.

Dans l’ensemble, nous nous attendons à ce que le Québec fasse un peu moins bonne figure que la moyenne nationale et à ce que son économie progresse de 1,1 % en 2025 et en 2026 et de 1,6 % en 2027.

PROVINCES DE L’ATLANTIQUE

Les provinces de l’Atlantique ont toutes trois inscrit une croissance plus rapide que la moyenne nationale en 2024 : l’Île‑du‑Prince‑Édouard a enregistré le meilleur taux de croissance de toutes les provinces canadiennes, même si sa progression semble s’être ralentie en 2025 — malgré sa moindre exposition aux risques commerciaux que le centre du Canada.

La croissance de l’emploi, qui est restée bien orientée, a été inférieure à la moyenne nationale dans ces trois provinces. Les heures de travail ont augmenté au Nouveau-Brunswick, mais ont baissé dans les autres provinces. De concert avec le ralentissement constaté dans le marché du travail de la région, la Nouvelle-Écosse et le Nouveau-Brunswick ont été les provinces atlantiques les moins performantes dans la croissance des ventes au détail en 2025, en surpassant légèrement l’inflation.

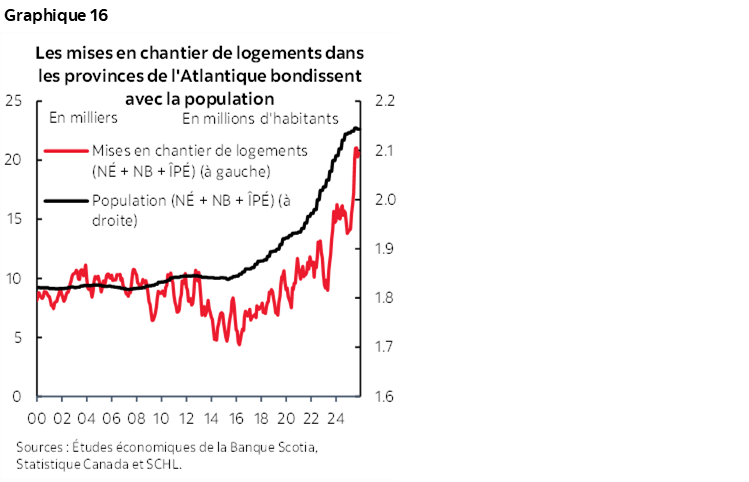

L’investissement, qui a fait très bonne figure, a permis d’effacer en partie la léthargie des dépenses des ménages. Dans les 10 premiers mois de 2025, l’investissement résidentiel a crû de 34 % dans l’Île-du-Prince-Édouard par rapport à l’année précédente; les autres provinces ont elles aussi inscrit une solide croissance. De plus, les nouvelles mises en chantier de logements ont progressé encore plus vigoureusement dans chaque province (graphique 16) : l’Île‑du‑Prince‑Édouard a inscrit une augmentation de 47 %, ce qui veut dire que le logement continu d’exploser depuis quelques années dans la foulée de la forte croissance de la population et que l’investissement résidentiel devrait continuer d’apporter un énorme concours à la croissance de synthèse en 2026. L’investissement non résidentiel a lui aussi apporté un concours positif à la croissance en 2025, surtout dans l’Île‑du‑Prince‑Édouard, province dans laquelle les dépenses en immobilisations du gouvernement ont progressé de 5 % dans les trois premiers trimestres de l’année.

Les exportations de la région ont aussi été résilientes, même si le Nouveau-Brunswick est en voie de connaître une baisse pour 2025, menée par le recul des exportations d’énergie à destination des États-Unis. Les exportations de poissons de la Nouvelle-Écosse à destination de la Chine ont elles aussi baissé, en raison des droits de douane chinois sur les produits de la mer canadiens; toutefois, dans l’ensemble, les exportations sont stables pour cette province — et les droits de douane chinois devraient être supprimés en mars.

Nous nous attendons à ce que dans les provinces de l’Atlantique, la croissance baisse par rapport à ses taux de 2024, pour s’inscrire à un peu moins de 2 % en 2025, et à ce qu’elle se ralentisse légèrement encore en 2026 lorsque la croissance de la population active continuera de perdre de la vitesse, avant de reprendre un peu de mieux en 2027.

TERRE-NEUVE-ET-LABRADOR

L’économie de Terre-Neuve-et-Labrador a rebondi pour inscrire un taux de croissance de 2,6 % en 2024, après s’être contractée dans les deux années précédentes, même si les signaux ont été légèrement contrastés en 2025.

C’est le marché du travail de cette province qui a inscrit en 2025 le rendement le plus léthargique : l’emploi comme les heures de travail ont un peu baissé tendanciellement dans le courant de l’année. En outre, l’investissement résidentiel a perdu 22 %, essentiellement parce que la très forte période d’investissement de la fin de 2024 ne s’est pas répétée en 2025.

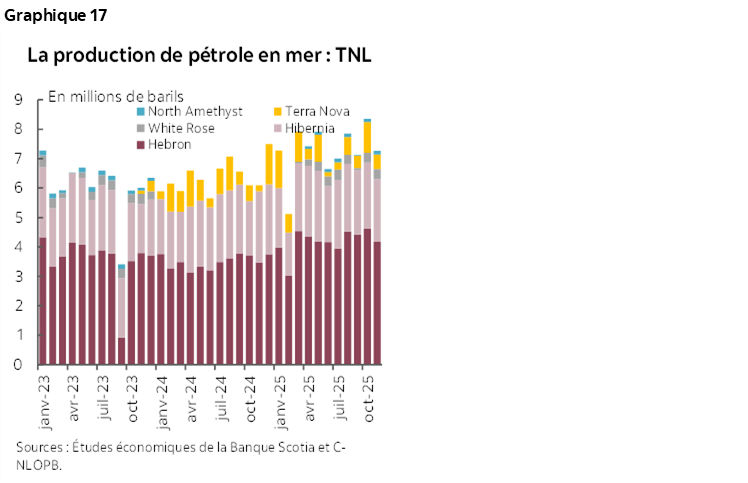

Or, les exportations et l’investissement non résidentiel sont restés stables, et la production de pétrole a continué d’évoluer tendanciellement à la hausse (graphique 17). Bien que l’on s’attende à ce que la production pétrolière finisse par manquer de souffle puisque les champs pétrolifères atteignent la fin de leur durée utile, les projets d’infrastructures planifiés dans l’hydroélectricité à Churchill Falls et sur d’autres sites devraient amoindrir le ralentissement dans le secteur pétrogazier et constituer une source de croissance nouvelle et importante pour l’économie de cette province.

Dans l’ensemble, nous nous attendons à ce que cette province inscrive un taux de croissance qui cadre essentiellement avec la moyenne nationale : le taux de croissance se ralentira à 1,7 % en 2025 et à 1,5 % en 2027, avant de se hisser à 2 % l’an prochain.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.