FAITS SAILLANTS

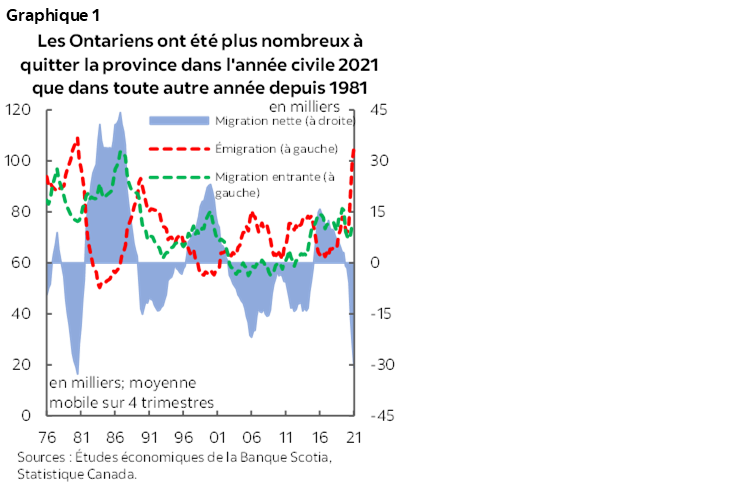

- Entre le T4 de 2020 et le T4 de 2021, la population de l’Ontario s’est enrichie de 175 000 habitants — musclée par le nombre record d’immigrants admis; or, près de 108 000 personnes sont parties s’installer dans d’autres provinces et dans les territoires durant l’année civile 2021 — ce qui est sans précédent depuis 1981 (graphique 1).

- La rigueur des restrictions pandémiques, l’abordabilité des logements et l’adoption du télétravail paraissent toutes avoir influencé la tendance — par opposition aux périodes antérieures de forte émigration en raison des différences plus contrastées dans la conjoncture économique régionale.

- On ne sait pas encore vraiment s’il s’agit d’un basculement permanent : le télétravail et les difficultés dans l’abordabilité des logements sont appelés à perdurer, et l’explosion des valeurs du pétrole brut devrait avoir pour effet d’améliorer le poids de l’Alberta. Pourtant, l’Ontario est toujours une province dynamique et est en train d’assouplir ses restrictions sanitaires.

- En reprenant notre modèle économétrique de l’économie ontarienne, nous estimons qu’au rythme de 2021, les autres exodes démographiques devraient rogner seulement 0,2 point de pourcentage par an sur la croissance du PIB, ce qui pourrait être compensé par la hausse de l’immigration grâce au relèvement des cibles dans l’ensemble du pays.

- Même dans ce cas, les pertes démographiques interprovinciales devraient obliger les décideurs à rehausser leurs efforts pour circonscrire les problèmes de l’abordabilité des logements.

L’EXODE DÉMOGRAPHIQUE EN ONTARIO

Publiées cet avant-midi, les données sur la population jusqu’à la fin de 2021 font toujours état d’un basculement marqué dans les villes que choisissent les Canadiens pour vivre et travailler. Ce qui attire surtout l’attention, c’est le rythme auquel d’anciens résidents partent de l’Ontario pour aller s’installer dans d’autres provinces et dans les territoires : en 2021, presque 108 000 personnes ont quitté la plus grande province du Canada — ce qui est sans précédent depuis l’année civile 1981 et ce qui contraste vivement avec la tendance d’avant la pandémie. Même si cet exode a été dominé par l’admission de 198 500 immigrants dans l’année civile 2021 — un record pour une période de quatre trimestres depuis au moins 1946 —, ce vaste mouvement à destination des autres provinces justifie un examen. Dans cette note, nous analysons les facteurs et les incidences de ce basculement.

L’ÉVOLUTION EN BREF DE LA MIGRATION INTERPROVINCIALE DES HABITANTS DE L’ONTARIO

Statistiquement, la migration dans l’ensemble du pays s’explique naturellement par la conjoncture économique relative; au Canada, cette conjoncture est fortement corrélée aux prix du pétrole. Quand le brut explose, les chercheurs d’emploi ont tendance à s’installer dans les provinces qui produisent plus de pétrole qu’elles n’en importent, dont la Saskatchewan et l’Alberta. En 1980 et en 1981, en pleine période d’explosion de l’activité pétrolière et pendant le dernier supercycle des prix des produits de base qui a culminé au début des années 2010, les résidents de l’Ontario se sont rués sur ces destinations. Par contre, quand les valeurs du brut dégringolent, la plus grande stabilité de l’emploi dans les régions essentiellement consommatrices de pétrole comme l’Ontario a tendance à éloigner les travailleurs prospectifs des économies plus naturelles et prépondérantes en ressources.

Ce qui ressort essentiellement de l’émigration de l’Ontario l’an dernier, c’est l’envergure des provinces destinataires (graphique 2). Les régions de l’Atlantique ont toutes trois comptabilisé des influx record de la première province du Canada, et la Colombie‑Britannique a accueilli un plus grand nombre d’anciens résidents de l’Ontario que n’importe quand depuis le début de la récession des années 1990 qui a frappé de plein fouet cette province. Ce qui est peut-être encore plus étonnant, c’est que plus de résidents de l’Ontario sont venus s’installer au Québec que le contraire pour la première année civile dans les annales! Dans le même temps, les exflux nets à destination de l’Alberta se sont multipliés à la fin de l’année : il est plus probable que cette tendance se poursuive cette année, puisque les prix du pétrole oscillent aux alentours de 100 $ US le baril et que l’activité de forage est à la hausse.

Dans un environnement de taux régionaux de croissance économique et de création d’emplois assez bien synchronisés pendant la pandémie, les différences dans la rigueur des confinements expliquent une partie des exflux — mais non pas tous. Par exemple, la Colombie‑Britannique et les provinces de l’Atlantique ont généralement imposé des mesures moins rigoureuses pour circonscrire la COVID-19, ce qui a probablement contribué à leur attrait. Si l’Ontario continue de se déconfiner malgré les éclosions virales limitées, on pourrait amoindrir cet effet. Cet argument est moins valable pour le Québec, qui a continué d’inscrire une amélioration des courants nets de migration interprovinciale avec l’Ontario, même si elle fait partie des provinces les plus confinées et de celles qui ont été parmi les premières à adopter des restrictions pendant les différentes vagues pandémiques.

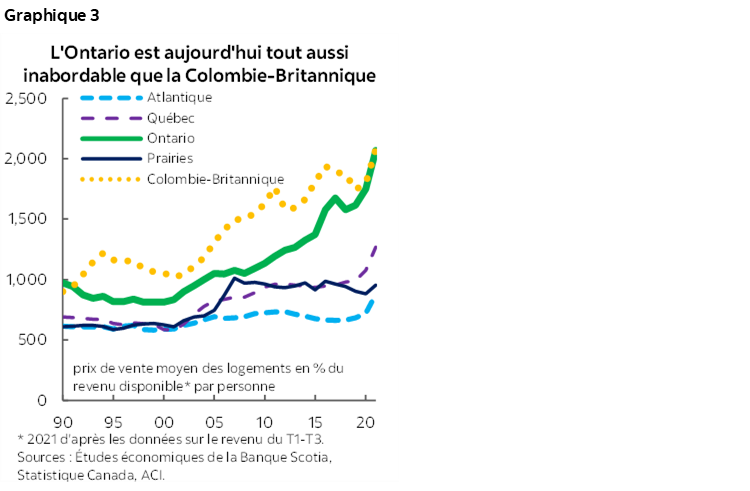

L’ampleur et l’étendue des destinations que recherchent les émigrants de l’Ontario s’expliquent aussi probablement par les difficultés qui se sont multipliées dans les dernières années du point de vue de l’abordabilité des logements, de concert avec la montée du télétravail. Récemment, Toronto a monopolisé l’actualité pour avoir dépassé Vancouver dans le palmarès des marchés du logement les plus chers au Canada. Ce qui est peut-être plus étonnant, c’est que l’an dernier, en pourcentage du revenu disponible, les prix de vente moyens des logements dans tout l’Ontario ont essentiellement cadré avec ceux de la Colombie‑Britannique pour la première fois depuis avant le début de la récession des années 1990 qui a percuté le secteur manufacturier du centre du Canada (graphique 3). Puisque le télétravail est aujourd’hui largement accepté sur le marché du travail canadien, il est logique de penser que certains travailleurs ontariens pourraient être attirés par les villes plus abordables — ce qui comprend désormais les basses terres continentales de la Colombie‑Britannique, auparavant beaucoup plus chères.

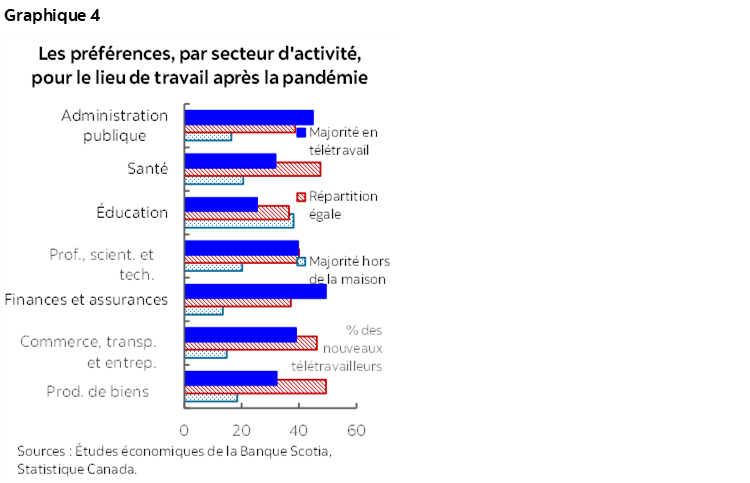

Il semble que ces deux facteurs soient probablement appelés à perdurer dans une certaine mesure. Nous estimons qu’en 2020, l’Ontario a comptabilisé le stock de logements résidentiels par personne le plus faible de toutes les provinces et qu’elle devrait construire 1,2 million de logements supplémentaires pour égaler le ratio des villes comparables à l’étranger. Nous présumons aussi que le télétravail se poursuivra sous une forme ou une autre au sortir de la pandémie et continuera d’influencer dans l’intervalle les tendances de la migration canadienne. Les résultats d’une récente enquête de Statistique Canada publiée en 2021 nous apprennent qu’une grande majorité de nouveaux télétravailleurs canadiens dans l’ensemble des provinces et dans la plupart des secteurs d’activité souhaitent continuer de télétravailler au moins pendant la moitié de leur emploi du temps (graphique 4). On pourrait logiquement s’attendre à ce que cette tendance diminue le poids des provinces plus chères comme l’Ontario.

Les liens statistiques de la migration paraissent aussi jouer un rôle dans le choix des villes dans lesquelles s’établissent les Canadiens. Par exemple, la migration depuis l’Ontario à destination de la Nouvelle-Écosse et du Nouveau‑Brunswick a tendance à surclasser nettement celle de l’Ontario à destination du Manitoba et de la Saskatchewan, même si ces deux dernières provinces ont des populations et des économies beaucoup plus importantes. Ces relations statistiques pourraient expliquer l’absence relative de migration ontarienne à destination des Prairies malgré les avantages évidents de l’abordabilité et des restrictions pandémiques relativement souples et pourraient influencer la migration interprovinciale dans les prochaines années, lorsque les Canadiens seront plus nombreux à atteindre l’âge de la retraite.

L’ÉVALUATION DES RÉPERCUSSIONS ÉCONOMIQUES DANS L’ENSEMBLE

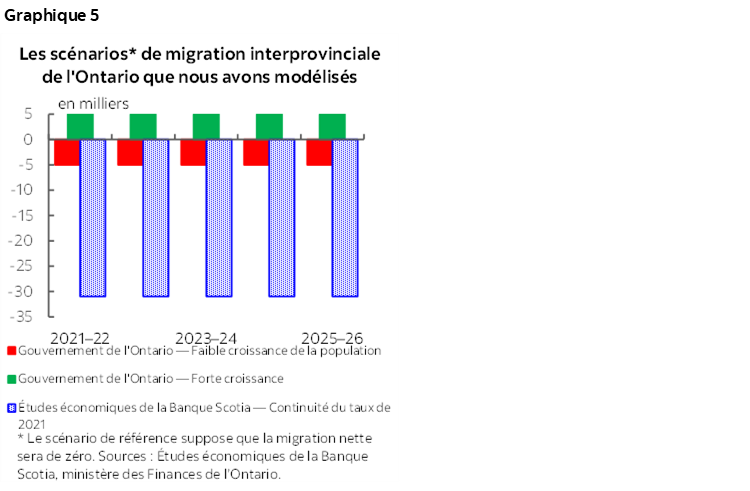

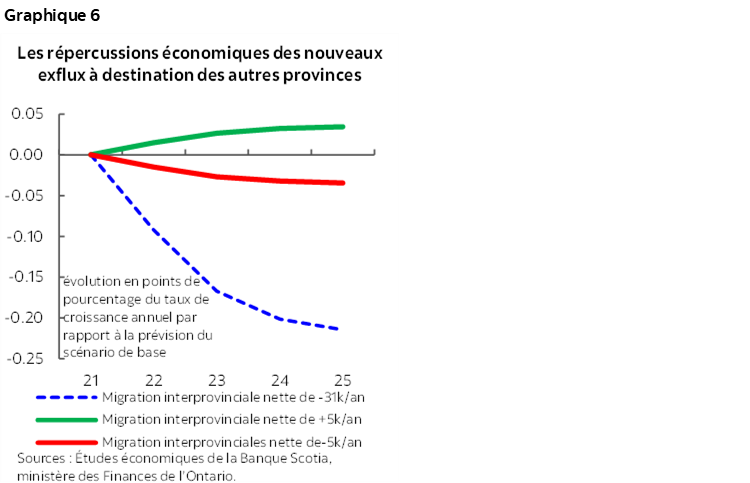

Pour estimer le poids économique potentiel associé à l’accroissement de la migration interprovinciale au départ de l’Ontario, nous avons fait appel à notre modèle économétrique trimestriel de l’économie de cette province et aux projections démographiques du gouvernement provincial. Dans nos prévisions normales, nous faisons appel aux prévisions de la population de référence de l’Ontario et nous rajustons l’historique lorsque les données sont publiées dans l’année; ainsi, les scénarios pensés par le gouvernement sont un excellent moyen d’évaluer les effets d’un ensemble d’exflux potentiels. En plus de modéliser le scénario de base de l’Ontario (migration interprovinciale nette de zéro au fil des ans), le parcours de faible croissance (migration nette moyenne annuelle de l’ordre de ‑5 000) et la trajectoire de forte croissance (+5 000 par an), nous mettons au point un scénario du pire, dans lequel la migration interprovinciale nette se poursuit au rythme de 2021, ce qui réduit d’environ 31 000 personnes par an jusqu’en 2025 la population de l’Ontario (graphique 5).

Notre modèle laisse entendre que notre « scénario du pire » ne viendrait pas modifier considérablement le cours de la croissance de l’Ontario dans les deux prochaines années. Nous estimons que des pertes nettes de 31 000 personnes par an ralentirait la croissance de l’Ontario de 0,2 point de pourcentage à peine par an1 jusqu’en 2025 — ce qui est un moindre choc dans le contexte de la croissance favorisée par le redéconfinement pandémique de 3 %-4 % que nous avions prévu pour 2022 et 2023 dans nos tableaux prévisionnels de mars 2022. Pourtant, cet attrait serait plus important quand l’économie convergera vers un taux de croissance potentiel à long terme inférieur à 2 %. Les incidences sont plus modestes pour la migration interprovinciale nette de ±5 000 personnes par an (graphique 6). Il ne s’agit pas d’un résultat tout à fait inattendu, puisque l’immigration internationale nette — qui ne change pas dans tous les chocs de notre modèle — représente au moins 72 % de la croissance annuelle de la population dans chacune des années des scénarios démographiques de l’Ontario.

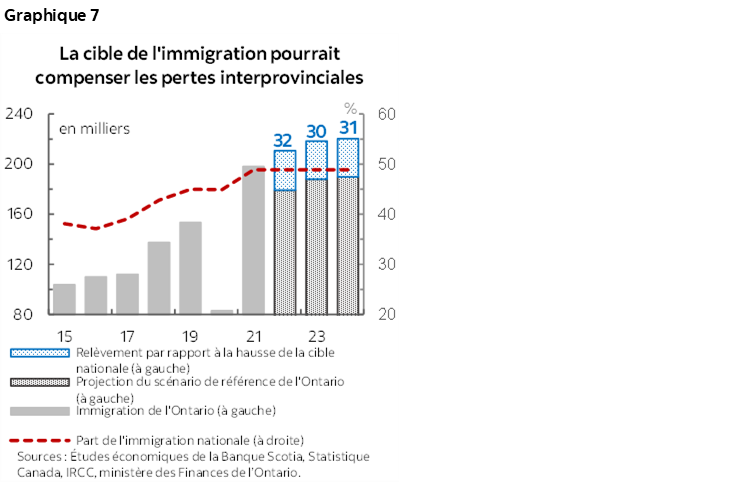

Dans tous les cas, le relèvement des cibles de l’immigration nationale — ainsi que la hausse apparente du poids de l’Ontario pour les nouveaux arrivants — pourrait compenser les pertes démographiques interprovinciales selon le « scénario du pire ». Depuis le début de la pandémie, l’admission des nouveaux arrivants a été dominée par les résidents temporaires déjà installés au Canada et titulaires du statut de résident permanent. Dans cette période, l’Ontario a constaté que sa part dans l’immigration nationale a augmenté pour passer de 45 % en 2019 à 49 % en 2021; toutefois, avant même la COVID-19, cette part de 45 % représentait une nette hausse par rapport aux taux dans la forte trentaine au milieu des années 2010. Si les cibles annoncées récemment dans l’admission des immigrants à l’échelle nationale sont atteintes et que l’Ontario maintient sa part de 49 % dans le nombre d’immigrants admis, elle accueillerait environ 30 000 immigrants de plus par an que prévu dans son scénario démographique de référence dans la période de 2022-2025 (graphique 7), ce qui compenserait même les pertes interprovinciales nettes de 31 000 personnes par an dans notre scénario du pire.

DERNIÈRES RÉFLEXIONS

On ne sait pas vraiment si le basculement dans la migration interprovinciale de l’Ontario sera permanent. D’une part, l’adoption du télétravail et les difficultés dans l’abordabilité des logements sont appelées à perdurer, ce qui pourrait favoriser les avantages qui existent du point de vue du coût de la vie dans les provinces moins importantes au Canada. La flambée des valeurs du brut devrait aussi améliorer le poids de l’Alberta et des autres provinces qui produisent plus de pétrole qu’elles n’en importent. Or, la diversité culturelle de l’Ontario et son économie vaste et diversifiée devraient continuer d’attirer les travailleurs du Canada et les nouveaux arrivants. Cette province continue d’offrir des salaires supérieurs à la moyenne nationale et Toronto reste un carrefour majeur pour les services financiers et le secteur des technologies. En outre, l’assouplissement des restrictions sanitaires pourrait permettre de réduire les exflux nets à destination des autres provinces et des territoires, tant que les taux d’infection par le virus resteront gérables.

Même si le poids macroéconomique se révèle transitoire ou qu’il pourrait être compensé par l’immigration, il faudrait quand même insister, en raison des pertes démographiques interprovinciales, sur la nécessité de relever les efforts consacrés à améliorer l’abordabilité des logements. Les recommandations du Groupe d’étude sur le logement abordable — présidé par le chef de la direction et le chef de groupe des Services bancaires et marchés mondiaux de la Banque Scotia — consistent à éliminer les règles de zonage qui interdisent la construction des types de bâtiments résidentiels de grande densité, à accroître la densité des logements dans les environs des stations de transport en commun et à mettre au rebut les règles locales restrictives dans l’aménagement du territoire qui visent à préserver le « cachet des quartiers ». Il faudrait faire le nécessaire pour mettre en œuvre rapidement ces mesures. Fondamentalement, si le télétravail peut apporter aux travailleurs une plus grande souplesse, les décideurs devraient quand même tout mettre en œuvre pour s’assurer que les Ontariens sont en mesure de continuer de travailler dans leur province s’ils décident de le faire.

1 Les résultats n’ont pas évolué sensiblement dans les différentes hypothèses adoptées sur la répartition des groupes d’âge des migrants interprovinciaux.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.