- Le gouvernement fédéral a lancé des émissions sans précédent de titres pour financer son intervention pendant la COVID-19. L’an dernier (EF 2021), les émissions brutes ont totalisé 593 G$, soit plus de 50 % du total de l’encours de la dette contractée sur les marchés. Pour l’EF 2022, l’activité d’emprunt devrait continuer de culminer au niveau planifié de 523 G$.

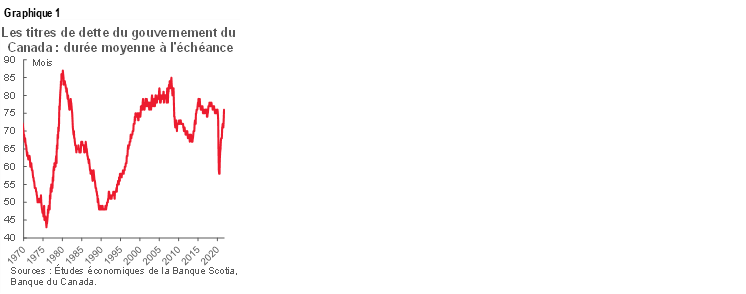

- Les premiers efforts consacrés à l’émission de titres à court terme, dans un souci de liquidité et de rapidité, ont fait plonger les titres de dette à échéance moyenne; or, les efforts concertés pour allonger la durée des émissions ont depuis permis d’en rétablir la durée — et réduire le risque de refinancement (graphique 1).

- Jusqu’à maintenant, les interventions de la Banque du Canada ont été utiles : à ce jour, elle a liquidé en chiffres nets plus de 70 % du total des émissions d’obligations du GdC, qui a fait baisser, selon les estimations initiales de la Banque, les rendements d’environ 10 points de base — et encore plus à plus court terme — et ce qui a propulsé la demande plus loin dans la courbe.

- Le gouvernement entend continuer d’allonger le profil de la maturité d’un plus grand nombre de titres de dette, dont les volumes statistiquement élevés arriveront à échéance dans les deux prochaines années par rapport à des déficits toujours aussi élevés. Le délestage graduel de la Banque fait peser un degré d’incertitude sur la demande à plus long terme; or, en réalité, les facteurs mondiaux continueront probablement de porter cette extrémité de la courbe.

- L’emballement des niveaux d’endettement n’est pas nécessairement le facteur qui justifie son intervention : il y a aussi les retombées exogènes des mauvais pas potentiels de la politique américaine, puis l’impact sur les provinces dont les frais de financement sont inextricablement liés aux primes fédérales (et plus généralement à la tarification des autres actifs).

- Au lieu de s’interroger sur l’importance de la demande, le gouvernement pourrait se demander dans quelle mesure il est prêt à se prémunir contre un éventail exceptionnellement vaste de parcours de taux potentiel à court et à moyen termes.

RÉACTUALISER LA STRATÉGIE DE GESTION DE LA DETTE DU CANADA

Le gouvernement a lancé à la fin de septembre ses consultations annuelles sur la gestion de la dette. En tant que mandataire financier du gouvernement fédéral, la Banque du Canada a invité les distributeurs de titres d’État, les investisseurs institutionnels et les autres parties intéressées dans le programme de la dette nationale à faire des commentaires pour l’exercice financier 2023 (qui prendra fin le 31 mars 2023).* Ces commentaires viendraient éclairer la stratégie annuelle du Canada, qui est généralement exprimée dans le budget de l’hiver.

L’objectif de la Stratégie de gestion de la dette consiste à réunir un financement stable et à moindre coût pour répondre aux besoins financiers du gouvernement du Canada. Cette stratégie vise à harmoniser les coûts et les risques liés à la structure de la dette par rapport à l’évolution de la conjoncture économique. Cette stratégie vise aussi à promouvoir le bon fonctionnement des marchés pour les titres émis par le gouvernement du Canada. En sa qualité de mandataire financier, la Banque du Canada mène les opérations de gestion de la dette et donne des conseils stratégiques au ministre des Finances, qui est ultimement responsable de cette stratégie.

LES TAUX D’INTÉRÊT COMPTENT

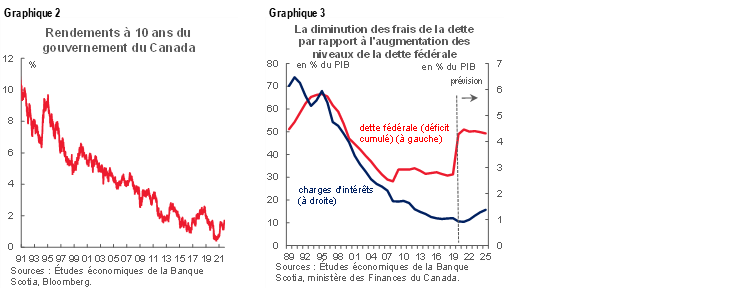

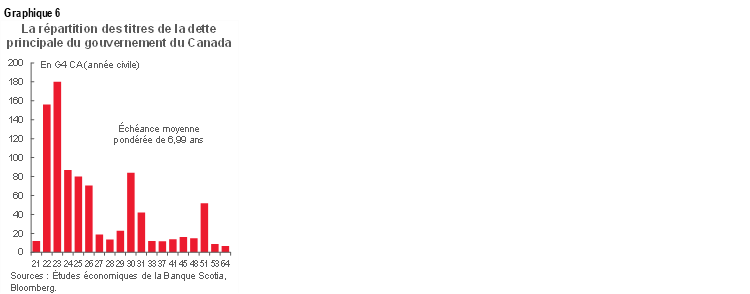

Il va de soi que la Stratégie de gestion de la dette a des incidences financières. L’encours de la dette contractée sur les marchés par le gouvernement du Canada s’établissait à 1 100 milliards de dollars à la fin de l’EF 2021. Même si le gouvernement a contracté un supplément de presque 400 G$ de dettes l’an dernier, les charges d’intérêts ont en fait baissé, puisque les taux ont dégringolé. Par exemple, le rendement des obligations du GdC à 10 ans a perdu environ 100 points de base au début de la pandémie quand le gouvernement a lancé ses programmes d’aide (graphique 2). Les taux d’intérêt se rapprochent désormais des niveaux atteints avant la pandémie et pourraient continuer de monter à terme; or, les charges de la dette devraient rester faibles selon les normes statistiques (graphique 3).

Il s’agit du scénario de base : à l’heure actuelle, les prévisions de taux d’intérêt sont subordonnées à une incertitude exceptionnelle. Les facteurs structurels — comme la mondialisation, la numérisation et le vieillissement de la population — laissent entendre que les taux neutres sont plus faibles qu’ils étaient auparavant, ce qui viendrait plafonner les prévisions à moyen terme pour les taux d’intérêt. Or, les facteurs pandémiques représentent des risques : les taux pourraient augmenter plus que le laissent entendre les tendances statistiques. Une plus grande tolérance pour le surciblage de l’inflation, une certaine marge de réarrimage de la production et le potentiel de mouvements disruptifs des marchés en raison du retrait de l’assouplissement quantitatif dans les années à venir laissent tous entendre que les marges d’erreur dans les prévisions de taux d’intérêt sont plus importantes que de coutume.

La hausse des taux d’intérêt ferait monter les frais de remboursement de la dette. Le directeur parlementaire du budget (DPB) estime qu’un choc soutenu de 100 points de base des taux d’intérêt augmenterait de 4,5 G$ dans la première année les frais de la dette publique, ce qui représenterait incrémentiellement 12,8 G$ dans la cinquième année. Les sensibilités sont plus fortes, maintenant que le stock de titres de dette est nettement supérieur à ce qu’il était avant la pandémie. Il y a un effet automatique de stabilisation (non voulu) par rapport à la hausse des taux, puisque la baisse des chiffres actuariels pour une partie de l’encours du passif annule essentiellement les frais de la dette publique; toutefois, miser sur cette négation apporterait un faux sentiment de sécurité. Même si les incidences sur les besoins en emprunt sont essentiellement neutres, c’est la trajectoire des coûts du remboursement de la dette qui préoccupe les agences de notation (sans parler de coût politique de l’accroissement de la part des recettes fiscales à consacrer au remboursement de la dette).

VOIR LOIN

Un outil essentiel à adopter pour se prémunir contre la hausse des taux d’intérêt (hormis la réduction des emprunts!) consiste à allonger la durée d’une plus grande partie de la dette. Notamment, le gouvernement peut activement prolonger le profil de l’échéance de son stock de titres de dette quand les taux d’intérêt sont faibles afin d’éviter le risque de refinancement de la dette dans une conjoncture de marché moins favorable. Dans les deux dernières décennies, le gouvernement fédéral du Canada a adopté différentes approches pour gérer ce risque de financement, soit aussi bien en ciblant une part à taux fixe (soit les échéances sur un an) du stock de titres de dette qu’en donnant la priorité aux émissions d’obligations de courte et de moyenne durées.

Le gouvernement fédéral a généralement réussi à atteindre les objectifs de son plan. Une série de cibles entre 1990 et 2005 a essentiellement eu pour effet de prolonger décisivement, sur cette période, la durée moyenne jusqu’à l’échéance (graphique 1). Le gouvernement a assoupli ses cibles juste avant la crise financière mondiale (CFM), alors que le financement d’urgence à court terme qui a suivi est venu encore éroder la durée moyenne. Les efforts renouvelés pour prolonger les échéances ont été repris en 2011 et ont produit un certain effet. Le profil du Canada par rapport aux pays comparables est médiocre, dans le meilleur des cas, mais est probablement plus vulnérable quand on tient compte du fait qu’il s’agit d’une économie ouverte modeste qui ne profite pas du statut de la réserve de devises (graphique 4).

REDOUBLER À NOUVEAU

La pandémie a fait replonger les échéances moyennes quand le financement d’urgence a de nouveau été consacré à la liquidité et à la rapidité. De concert avec les secteurs des obligations courtes, les bons du Trésor ont répondu à la majorité des besoins en financement dans le premier semestre de l’EF 2021 lorsque le gouvernement s’est surtout consacré à sortir les fonds rapidement. C’est pourquoi la durée moyenne à l’échéance du stock de titres de dette a plongé brièvement à un creux sur 25 ans durant l’été 2020.

Toujours est-il que le gouvernement a réussi à atteindre les objectifs de son plan dans le prolongement de la durée de son stock de titres de dette. L’an dernier, il a rétrodécalé les émissions plus longues (à échéance de 10 ans ou plus), pour atteindre essentiellement sa cible variable dans les émissions de sa Stratégie de gestion de la dette pour l’EF 2021. L’émission des obligations longues en pourcentage du total des émissions d’obligations a bondi pour passer de 14 % dans l’EF 2020 à 29 % dans l’EF 2021 (soit 17 G$ ou 106 G$ de plus) — ce qui a en fait allongé la durée des titres de dette d’un an (à 71 mois) à la fin de l’exercice. Sa Stratégie de gestion de la dette de l’EF 2022 faisait état d’un plan pour accroître encore la part longue à 42 % du total des émissions d’obligations (120 G$). En date de septembre, l’échéance moyenne s’était rétablie au niveau atteint avant la pandémie, à 76 mois.

Les interventions de la banque centrale ont porté ces efforts. Depuis le début de la pandémie, l’offre nette d’obligations sur les marchés a été nettement plus modeste en raison du Programme d’achat d’obligations du gouvernement du Canada (PAOGC) de la Banque, de concert avec ses rachats en enchères primaires, en absorbant les trois quarts environ des émissions (graphique 5). À la mi-octobre, la Banque détenait dans son bilan 421 G$ d’obligations du GdC — soit 343 G$ de plus que ses actifs avant la pandémie — alors que pour la même période, le total des émissions s’établit à 511 G$. Elle détient aujourd’hui environ 42 % des obligations du gouvernement du Canada (avec un encours de 972 G$ pour le stock de titres de dette).

L’impact est variable dans l’ensemble de la courbe. En particulier, les rachats de la Banque en pourcentage des émissions par secteur ont été plus importants dans l’extrémité la plus courte de la courbe. Dans une récente étude, la Banque a constaté que le lancement du PAOGC a initialement amoindri de 10 points de base en moyenne les rendements sur les obligations du GdC, surtout sur les titres à échéance plus courte, ce qui a probablement repoussé une partie de la demande sur l’extrémité longue de la courbe dans un environnement de recherche des rendements; or, les effets cumulatifs sont beaucoup plus incertains.

LA POSSIBILITÉ D’ALLER PLUS LOIN

Les consultations actuelles sur la gestion de la dette font basculer l’intention du gouvernement (ou du moins son aspiration) à continuer d’allonger les échéances de ses titres de dette. Il s’intéresse aux avis sur « la taille minimale des émissions [d’obligations] de référence qui permettrait de maintenir le bon fonctionnement du marché dans chaque segment » et, ce qui est plus pertinent, « [s]i les niveaux actuels des émissions d’obligations à longue échéance étaient maintenus, quel segment des émissions à plus courte échéance pourrait absorber la baisse des émissions brutes ». Le budget de 2021 donnait déjà des indices dans ce sens : on s’attend à ce que la durée moyenne à l’échéance augmente pour passer à presque huit ans sur trois ans, même si dans la pratique, la Stratégie de gestion de la dette ne donne qu’une ligne de mire d’un an sur les plans d’emprunt.

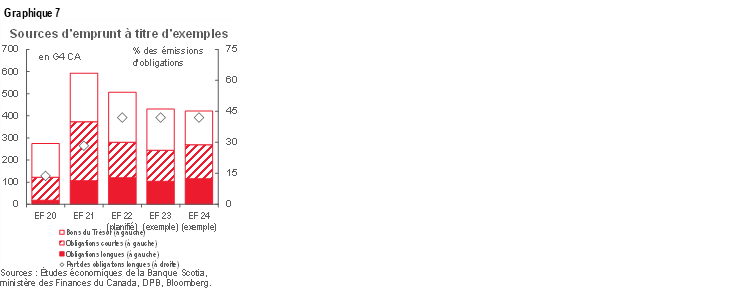

Le gouvernement vise comme il se doit à miser sur une possibilité limitée de bouger encore plus sensiblement. Les besoins en financement élevés pendant la pandémie, de concert avec la prépondérance initiale des émissions à court terme, se sont traduits par une montagne de titres de dette échéant dans l’EF 2023 et dans l’EF 2024 (graphique 6). Les données de Bloomberg font monter l’addition à presque 340 G$ sur les deux prochaines années. Les dépenses déficitaires toujours aussi élevées augmenteraient l’activité d’emprunt de l’État au‑delà de cet horizon. En faisant appel à la norme de base budgétaire préélectorale du DPB et en ajoutant les engagements de dépenses de la plateforme électorale du Parti libéral, le total des besoins en emprunts de l’EF 2023 et de l’EF 2024 pourrait se monter respectivement à 445 G$ et à 435 G$ environ. D’après un autre angle, on pourrait à juste titre s’attendre à ce que le gouvernement vise des niveaux annuels d’emprunt correspondant au tiers environ de la taille du stock de titres de dette dans les deux prochaines années.

Les efforts proportionnels d’allongement des échéances dans la Stratégie de gestion de la dette prochaine (et dans celle qui suivra) rapprocheraient les échéances moyennes du seuil de huit ans. Une stratégie ciblant une part comparable du secteur long (par exemple 42 % dans l’EF 2022) ne serait qu’un peu plus lente par rapport à celle qui vise des volumes proportionnels, sans toutefois être nettement différente d’un point de vue du risque budgétaire, mais en produisant des incidences sectorielles. Même si le gouvernement ramenait ses plans d’émission sur 30 ans de la dernière semaine en proportion des besoins en financement projetés, il serait prématuré de laisser entendre que le gouvernement est frileux dans un environnement de hausse des taux d’intérêt. Compte tenu de sa pratique de cibler variablement le « segment long », on peut croire qu’il y aura potentiellement plus d’activité de part et d’autre des titres à 30 ans; or, il s’agit d’une hypothèse à surveiller. Le graphique 7 fait état d’un profil d’emprunt dans lequel la part des obligations longues est constante, de concert avec une diminution plus ambitieuse de la dépendance à l’endroit des bons du Trésor dans l’EF 2024. Puisque les pièces mobiles sont évidemment nombreuses, il ne s’agit que d’un exemple.

UN IMPONDÉRABLE

Ces efforts feraient probablement monter les charges d’intérêts à court terme. Déjà, le rendement des obligations du GdC à 10 ans atteint de nouveau les niveaux d’avant la pandémie; c’est pourquoi il serait déjà plus coûteux de les refinancer selon les mêmes échéances avant de penser à ajouter des primes pour avancer plus loin dans la courbe. La dette à échéance d’avant la pandémie (alors que les taux d’intérêt étaient plus élevés) ne produirait qu’un modeste effet compensatoire, puisque les volumes sont nettement inférieurs.

Dans le même temps, le retrait des interventions monétaires pourrait aussi affaiblir la demande relative à l’extrémité plus longue. À l’heure où le Canada approche de sa « phase de réinvestissement » (ou du délestage complet de ses rachats d’obligations), l’offre nette augmentée sur les marchés ferait — du moins en théorie — baisser les prix (et monter les rendements). On peut supposer que dans le secteur court, la compression estimée de 10 points de base de la Banque se dénouerait dans une certaine mesure, ce qui éliminerait une partie de l’attrait relatif de l’extrémité plus longue; or, puisqu’on ne connaît pas les incidences cumulatives du programme, il y a un fort degré d’incertitude qui pèse sur les réactions des marchés.

En réalité, l’orientation et le basculement des rendements des obligations du Canada à l’extrémité longue seront probablement portés essentiellement par des facteurs exogènes. Si l’extrémité plus courte peut réagir à la chronologie du durcissement prévu des taux directeurs, la flambée sera probablement portée par les interventions distorsionnaires de la banque centrale. Même si la Banque du Canada se situe dans la phase du réinvestissement, elle solderait toujours en chiffres nets près de 160 G$ sur les marchés dans les deux prochaines années afin de refinancer les obligations arrivant à échéance dans son bilan (graphique 8). En 2023, sa part serait toujours dans la partie supérieure d’un tiers des émissions. Et surtout, la Réserve fédérale américaine n’a pas encore inversé son cumul de titres dans son bilan. L’effet continuerait d’aplanir la courbe à l’heure où la demande est repoussée.

Il va de soi qu’il se peut qu’il y ait beaucoup de volatilité et des basculements non linéaires dans les prévisions de taux.

UN PLAIDOYER POUR SOUSCRIRE UNE ASSURANCE?

La flambée de la dette fédérale n’est pas le plus grand risque pour les prévisions. (Autrement dit, on suppose qu’on n’engagera pas des dépenses plus importantes au-delà des « modestes dépenses déficitaires » de la plateforme électorale du Parti libéral.) Comme nous l’avons déjà indiqué, le simple fait de capter la sensibilité des « r » n’a pas pour effet de faire flamber les charges d’intérêts dans les chocs sur les taux d’intérêt même relativement percutants compte tenu des points de départ statistiquement faibles, de concert avec les chiffres actuariels compensatoires. Une approche même plus perfectionnée pour mesurer « les r moins les g » afin de capter le différentiel entre les taux d’intérêt et la croissance du PIB laisse entendre qu’il faudrait un choc relativement considérable (par exemple un rendement des obligations du GdC à 10 ans voisin de 5 %) pour placer la dette sur une « trajectoire explosive ».

Les retombées devraient probablement être préoccupantes pour le gouvernement fédéral. Les déficits structurels américains lui donnent une marge de manœuvre réduite avant de pouvoir connaître un scénario de « dette explosive » potentiellement, ce qui ferait monter les rendements obligataires partout dans le monde. Il faut reconnaître qu’il ne s’agit que d’un risque extrême, et pourtant, même une modeste retarification du risque budgétaire américain ferait peser une forte pression sur le coût du financement des gouvernements partout dans le monde. Le gouvernement fédéral serait en mesure d’absorber ces coûts dans la plupart des scénarios réalistes; pourtant, les provinces seraient plus sensibles aux chocs, qui accuseraient une forte variabilité dans l’ensemble des régions. Même si les provinces ont mieux réussi collectivement à étendre les échéances de leurs titres de dette, leurs taux sont inextricablement liés aux primes du marché des obligations du gouvernement fédéral même si les marchés considèrent qu’il s’agit d’offres distinctes du point de vue de la demande. L’impuissance à gérer le risque à terme au niveau fédéral pourrait avoir un impact beaucoup plus retentissant à l’échelle infranationale — y compris par le truchement de la non-linéarité — que celui qui pourrait être entièrement capté dans les évaluations des coûts et des risques.

Ce que les gestionnaires de la dette doivent surtout retenir (que ce soit au gouvernement, dans les grandes sociétés ou même dans les ménages), c’est qu’il faut se prémunir contre un plus large éventail de prévisions de taux d’intérêt. Quant aux consultations du gouvernement fédéral sur la gestion de la dette, au lieu de demander aux acteurs du marché si la demande est suffisante à plus long terme et si elle peut continuer d’étayer les efforts pour solder le terme de la dette, la question pourrait être reposée au gouvernement : Quelle est la prime que le gouvernement serait disposé et prêt à payer pour réduire le risque à terme compte tenu de son rôle dans l’« intérêt public » lorsqu’il s’agit d’établir la courbe des rendements dans un environnement très incertain et volatil?

* Cette note analyse le problème du pont de vue du risque budgétaire seulement. Les spécialistes des titres à revenu fixe des Services bancaires et marchés mondiaux de la Banque Scotia qui interviennent en collaboration avec les clients institutionnels apportent des commentaires réfléchis dans les consultations sur la dette du gouvernement fédéral pour tenir compte d’autres considérations importantes sur les marchés.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.