DÉPENSER SANS LENDEMAIN, MAIS TAXER POUR DEMAIN

- La ministre des Finances du gouvernement fédéral du Canada a déposé le budget 2024 le 16 avril. Les mesures productives de nouvelles dépenses brutes sont nettement supérieures à celles qui avaient été télégraphiées en prévision du dépôt du budget, et les mesures fiscales tout aussi substantielles masquent en partie l’impact net des nouvelles dépenses.

- Le budget redonne à court terme un coup de pouce à la croissance grâce aux nouvelles dépenses majeures, mais sous un jour nouveau, puisque le gouvernement redonne d’une main ce qu’il prend de l’autre. Avec de nouvelles dépenses nettes à 0,4 % du PIB sur les deux prochaines années, les débours bruts destinés aux Canadiens représentent une somme beaucoup plus substantielle de 22,5 G$ (0,7 %), en ponctionnant 9,5 G$ sur les facteurs qui portent la croissance. Cette somme vient s’ajouter aux dépenses incrémentielles de 44 G$ que les provinces ont annoncées dans les dernières semaines.

- Le budget complexifie nettement la tâche de la Banque du Canada. Les chiffres inflationnistes à la baisse publiés dans le budget risquent de donner lieu à un excès d’optimisme à propos du risque de résurgence des pressions inflationnistes, d’autant plus qu’un rebond du marché du logement se fait attendre (et que le nombre d’acheteurs potentiels augmente à la rigueur dans la foulée de ce budget).

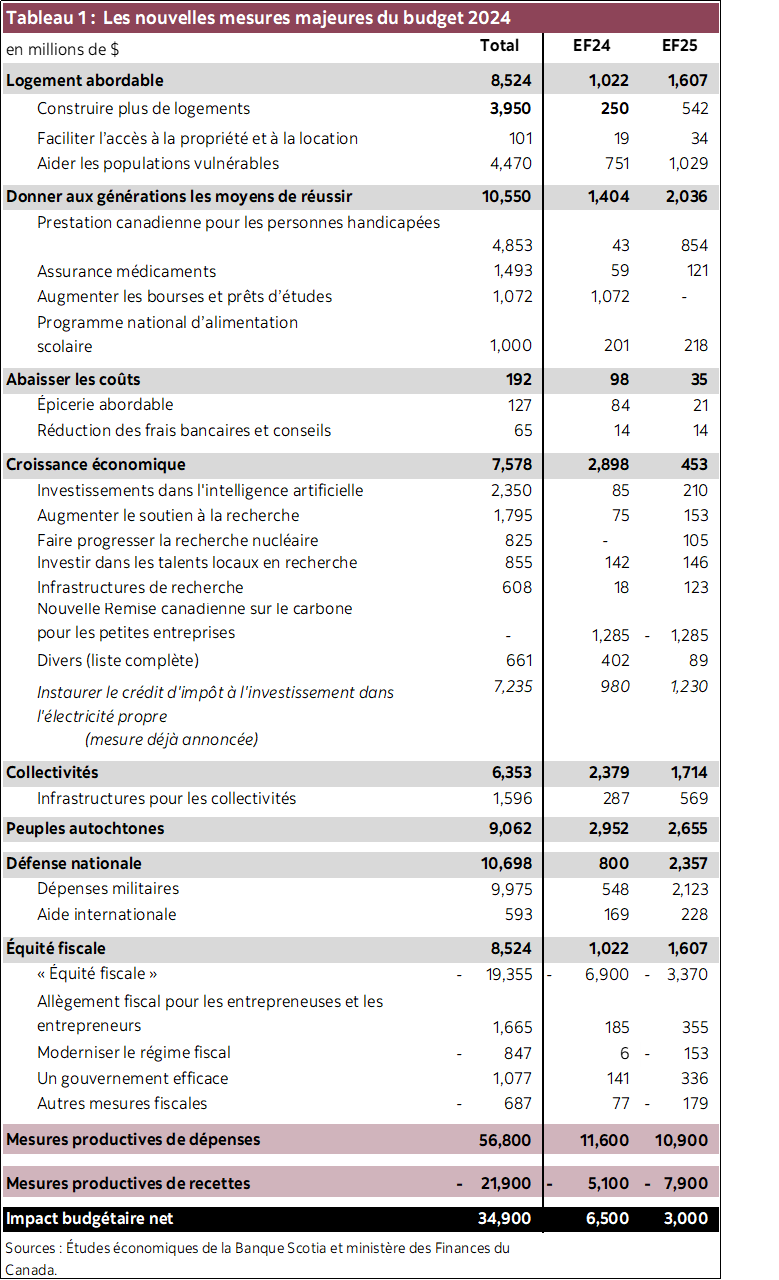

- Les nouvelles dépenses sont à peine précisées. La somme brute de 56,8 G$ est largement répartie parmi un ensemble de « priorités ». Le nouveau Plan du Canada sur le logement tient compte d’« à peine » un sixième des nouveaux débours. D’autres dépenses ont été canalisées prévisionnellement — dépenses militaires, investissements dans l’intelligence artificielle et assurance‑médicaments —, alors que de nouveaux engagements ont été déposés pour les investissements dans les priorités autochtones, les dépenses des collectivités et la nouvelle prestation canadienne pour les personnes handicapées, entre autres.

- Les nouvelles mesures fiscales apporteront une compensation de 21,9 G$ — notamment une forte augmentation, plus tard ce printemps, du taux d’inclusion des gains en capital, qui passe de la moitié aux deux tiers, pour les particuliers comme pour les sociétés.

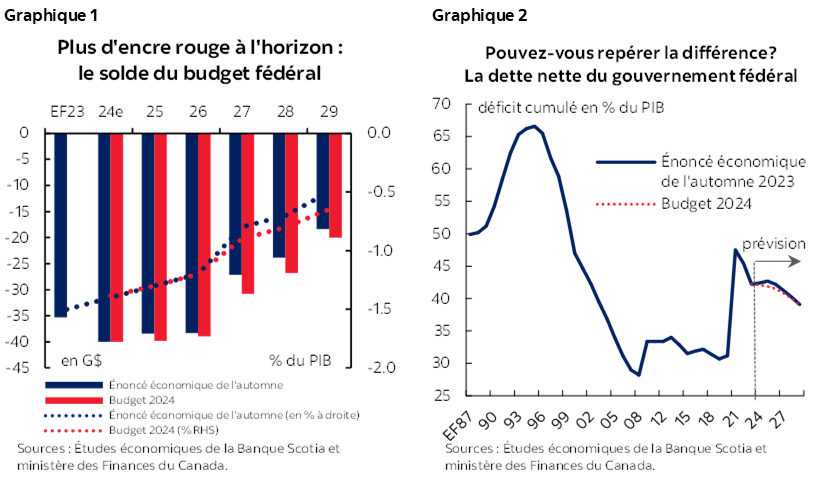

- Le coût net des nouvelles mesures de ce budget s’établit à 34,8 G$ sur l’horizon de planification. La croissance économique à court terme apporte des recettes compensatoires supplémentaires (29,1 G$), ce qui donne un parcours financier essentiellement comparable à celui de l’Énoncé économique de l’automne. Le déficit de l’EF 2024 atteint à 40 G$ (1,4 % du PIB) et devrait baisser légèrement pour s’inscrire à 20 G$ (0,6 %) dans l’EF 2029 (graphique 1). La dette continue essentiellement de suivre le même parcours de baisses modestes en pourcentage du PIB sur l’horizon prévisionnel (graphique 2).

- Le plan budgétaire aurait pu faire état des priorités essentielles, dont le Plan sur le logement, ainsi que les dépenses à consacrer à l’intelligence artificielle et aux priorités autochtones, tout en restant fidèle à ses ancrages budgétaires sans recourir à de nouvelles mesures fiscales substantielles, qui mineront la confiance et introduiront de nouvelles distorsions dans le paysage concurrentiel du Canada.

- Le budget ne déclenchera probablement pas d’élections; or, il s’agit manifestement d’un tour de piste d’échauffement en prévision du scrutin qui attend les Canadiens dans les 12 à 18 prochains mois. Il est improbable que les robinets soient fermés prochainement.

UN RISQUE CALCULÉ (ET COÛTEUX)

Le budget 2024 du Canada a causé certaines surprises le jour de son dépôt, le 16 avril. On a annoncé dans ce budget des dépenses nettement plus élevées, qui viennent s’ajouter à celles qui avaient été télégraphiées en prévision du jour du dépôt du budget, alors qu’un programme fiscal aussi important monopolise l’attention des médias. C’est exactement l’effet qu’a produit le budget de 2024, qui prévoit un autre grand programme de dépenses chiffré à 56,8 G$, compensé en partie par la manne de la croissance économique (29,1 G$) et une forte augmentation des impôts (21,9 G$) sur l’horizon prévisionnel (EF 2024‑EF 2029).

Ce budget ne devrait pas déclencher une élection immédiate; il s’apparente toutefois à un ballon d’essai. Toutes les conditions à réunir pour que les libéraux restent au pouvoir jusqu’en octobre 2025 l’ont été au début de l’année (dans le cadre du pacte entre le Parti libéral et le PND). À nouveau, le gouvernement voit grand dans ce budget malgré un ralentissement des perspectives économiques à l’horizon — et peut‑être même en raison d’un faux sentiment de confiance dans les trajectoires de l’inflation et des taux d’intérêt — ce qui laisse entendre qu’il espère faire basculer les chiffres des sondages en sa faveur plus tôt que tard. Les ancrages budgétaires actuels de ce budget ne laissent guère de marge de manœuvre pour un autre budget préélectoral.

UN BUDGET DISPARATE

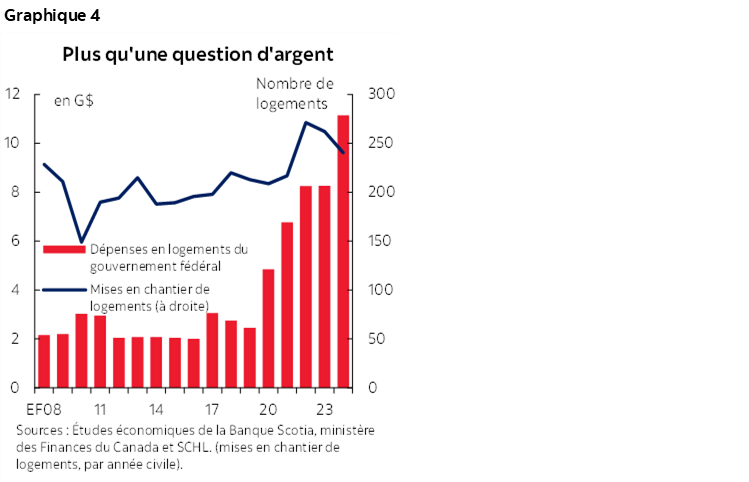

Le nouveau Plan sur le logement aurait dû être la pièce maîtresse du budget. Dans les semaines qui ont précédé le dépôt de ce budget, ce plan avait été publié au compte‑gouttes, et le jour du dépôt du budget, on en a révélé la facture finale, soit 8,6 G$ (ou le sixième seulement de l’ensemble des dépenses budgétaires). Cet ambitieux plan de logement vise à favoriser l’aménagement de 3,87 millions de logements — soit 2 millions de plus que les projections référentielles — d’ici 2031, en ouvrant potentiellement la voie à 800 000 autres logements si les gouvernements provinciaux interviennent et peuvent accomplir des progrès significatifs, à moyen terme, en amenuisant le déficit de l’offre de logements à la condition de mettre en œuvre les mesures voulues (graphique 3). Puisque les mises en chantier de logements de la dernière année sont comprises entre 200 000 et 300 000 logements par an, ce qui laisse entendre qu’il s’en construira au rythme de 550 000 par an dans le cadre de ce plan, le travail à accomplir (ainsi que le risque couru) est colossal.

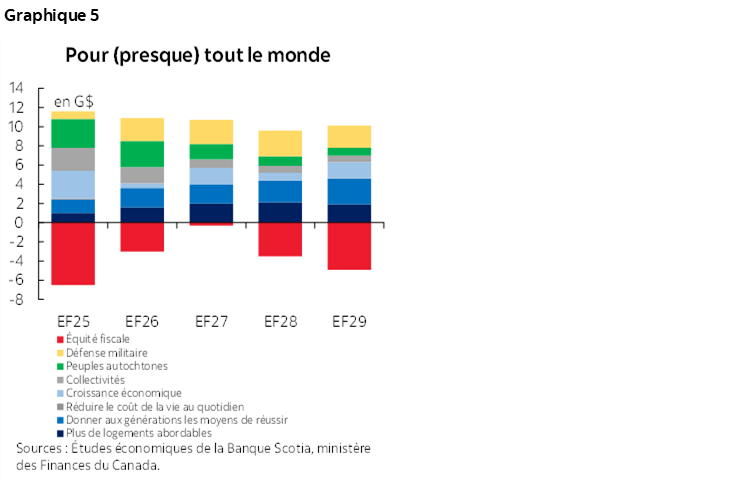

Le nouveau Plan du Canada sur le logement est également exhaustif. Près de deux douzaines d’articles ciblent différents enjeux, soit aussi bien l’offre globale de logements locatifs que l’élimination des obstacles réglementaires, la modernisation de l’industrie de la construction, la sécurisation de l’effectif voulu, la promotion des infrastructures liées au logement, l’amélioration de la conjoncture du marché locatif et la revitalisation du logement hors marché ou communautaire, entre autres. Les dépenses sont largement réparties parmi les acteurs gouvernementaux et non gouvernementaux, et on donne encore peu de détails sur les baromètres de l’évaluation (hâtive) ou sur l’optimisation des ressources financières relatives. Puisque la conjoncture du marché (entre autres facteurs) vient assombrir les investissements fédéraux déjà relevés dans le logement, il faudra essentiellement surveiller la capacité du gouvernement fédéral à faire appel à des capitaux privés pour atteindre ses objectifs (graphique 4).

Le Plan viendra probablement nourrir la demande incrémentielle pour la propriété des logements à la rigueur. Malgré leur portée exiguë, des mesures comme le délai de remboursement prolongé pour les primo‑accédants et l’augmentation des limites de retrait du Régime d’accession à la propriété raffermiraient le pouvoir d’achat parmi certains segments de la population, et le calendrier pourrait à nouveau susciter des rebonds du marché du logement, ce qui pourrait faire souffler d’importants vents contraires sur la première baisse de taux de la Banque du Canada, et il y aurait de bonnes chances que cette première baisse étaye un regain de l’activité en prévision de la mise en œuvre de ces mesures en août.

Ces canaux de la demande confirment pragmatiquement que la croissance tendancielle des prix pourrait se ralentir et que l’offre pourrait augmenter dans le cadre de ce plan, mais que les prix ne sont pas appelés à baisser. Un meilleur délai de remboursement correspondrait mieux à la durée au cours de laquelle les jeunes acheteurs récoltent des revenus, ce qui pourrait toutefois compliquer la tâche du Bureau du surintendant des institutions financières en raison des restrictions relativement nouvelles liées au crédit en fonction de l’âge. Ce n’est peut‑être qu’une question de temps (ce que confirme ce budget) avant qu’on assiste à une évolution généralisée sur la voie du prolongement des délais de remboursement pour tous les acheteurs de maisons assurés. Cette mesure, attentivement mise au point dans l’autre colonne du bilan des risques inflationnistes, permettrait de rediriger les liquidités (et le capital) dans les secteurs plus productifs de l’économie, mais uniquement de concert avec des politiques de croissance favorables, offrant des solutions de rechange attrayantes. Ce budget ne réussit pas à positionner le logement dans le contexte du paysage plus vaste de la productivité du Canada.

LE ROBINET QUI FUIT

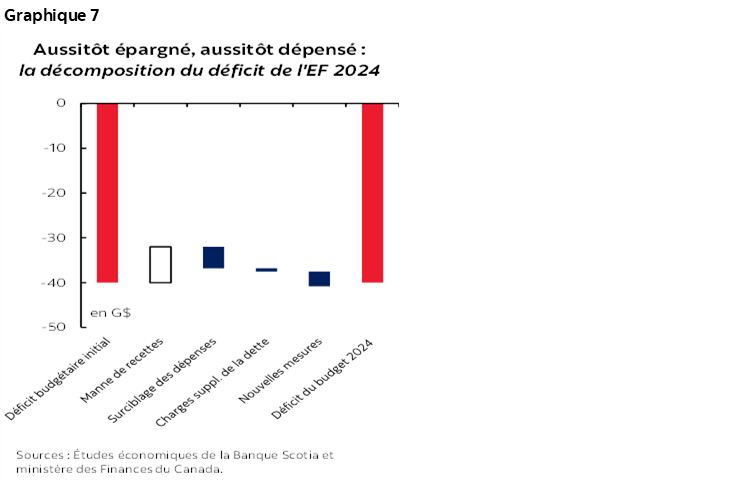

Le budget ne s’arrête pas là. Une autre somme de 44,4 G$ est répartie parmi toutes sortes d’autres mesures (graphique 5), dont le relèvement des dépenses militaires (9,9 G$), les investissements dans les priorités autochtones (9,0 G$), les investissements dans les collectivités (6,4 G$), la nouvelle prestation canadienne pour les personnes handicapées (4,8 G$) et les dépenses consacrées à l’assurance‑médicaments (1,5 G$). Il y a aussi un chapitre sur la croissance « économique », chiffré à 7,6 G$ sur l’horizon prévisionnel, dont l’intelligence artificielle (2,4 G$) et une série d’investissements liés à la recherche (4,0 G$). (La fin du tableau 1 donne un instantané de certaines mesures essentielles; les listes complètes sont toutefois exhaustives.)

Pour financer ces nouvelles dépenses, le gouvernement annonce une hausse substantielle du taux d’inclusion des gains en capital. Ce taux est augmenté pour passer de la moitié au deux tiers des gains en capital réalisés chaque année au‑delà de 250 k$ par les particuliers et sur tous les gains en capital réalisés par les sociétés et les fiducies. Cette mesure est chiffrée à 19,35 G$ sur l’horizon prévisionnel, avant une exception de 1,7 G$ pour les entrepreneurs. Les droits d’accise sur le tabac apportent un supplément de recettes de 1,7 G$; les mesures de production de recettes nettes s’établissent à 21,9 G$.

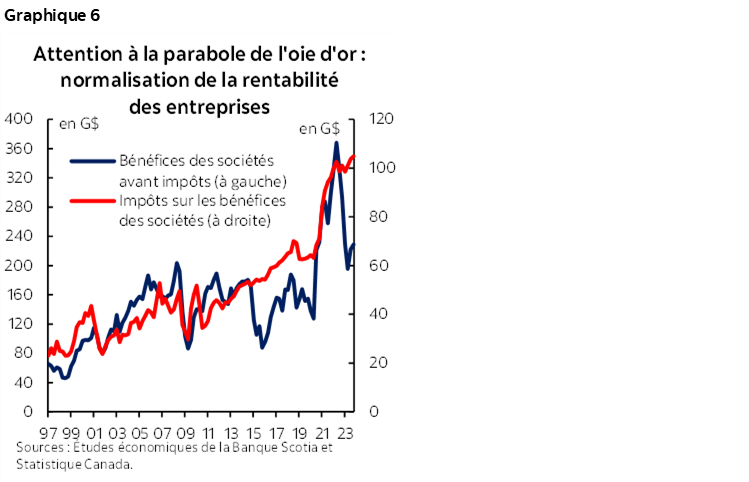

Les mesures annoncées aujourd’hui pour augmenter les recettes viendraient répercuter dans les bilans des gouvernements une somme substantielle en capitaux de sociétés à une époque où il est essentiel que les capitaux privés soient regroupés pour réaliser ultimement d’importantes ambitions dans le logement et dans la transition verte. Il pourrait s’agir d’une stratégie court-termiste et très risquée dans un environnement de productivité faible, dans laquelle les facteurs économiques se ralentissent. Le gouvernement continue d’appliquer une approche punitive dans la fiscalité des sociétés malgré l’effritement de la rentabilité et les marges comprimées à l’heure où les pressions inflationnistes (et liées aux salaires) perdurent (graphique 6). Les interventions répétées introduisent aussi des distorsions parmi les secteurs, en haussant les coûts de la mésaffectation des ressources et en fragilisant l’attractivité du paysage économique du Canada.

Le coût net des mesures budgétaires ressort à 34,8 G$ sur l’horizon prévisionnel.

BONNE CHANCE (ET BONNE PLOMBERIE)

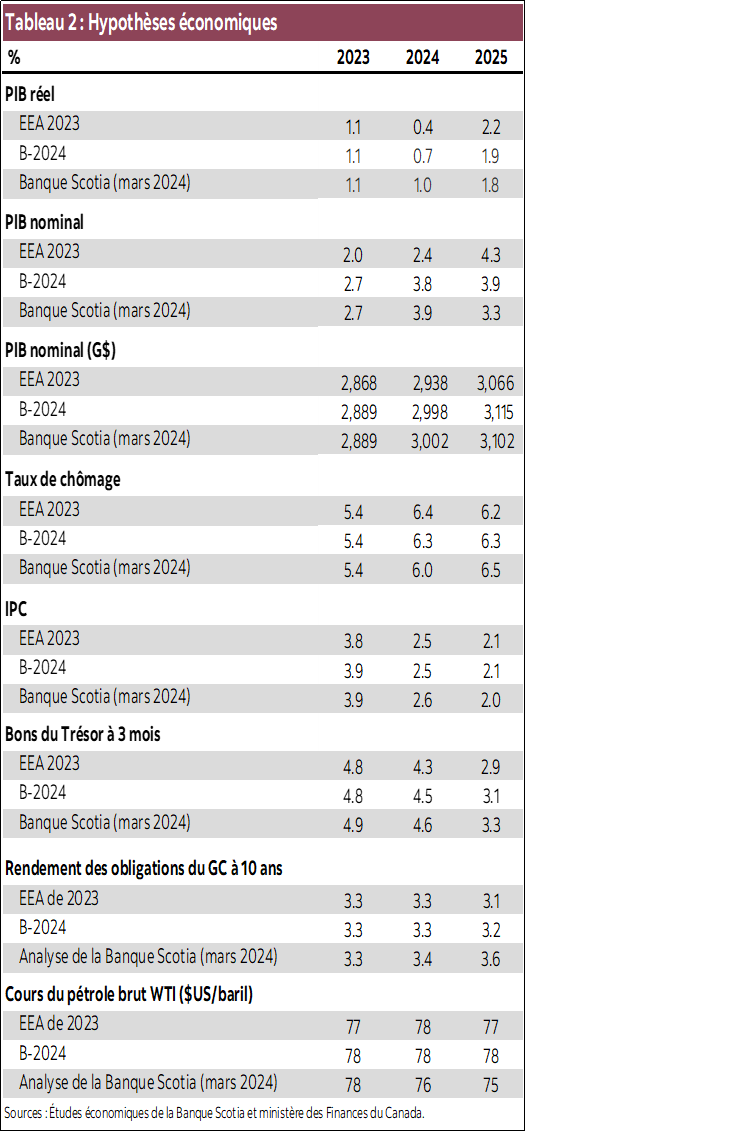

L’amélioration des perspectives économiques vient assez bien compenser les nouvelles dépenses. La croissance économique nominale a été nettement plus solide que ce que laissaient entrevoir les prévisions officielles de l’automne dernier (révisées à la hausse de 1,4 point de pourcentage pour 2024). On comptabilise des taux de croissance réelle de 0,7 % et de 1,9 % pour 2024 et 2025, ce qui laisse une certaine marge de manœuvre pour une hausse cette année. Même si une part de cette croissance est devancée, la production nominale s’établirait toujours à 1,6 % de plus sur l’horizon prévisionnel. Il n’y a eu que les changements marginaux dans les prévisions à court terme de l’inflation et des taux d’intérêt (tableau 2, à la fin). Les révisions nettes apportent des économies budgétaires incrémentielles de 29,1 G$ sur l’horizon prévisionnel.

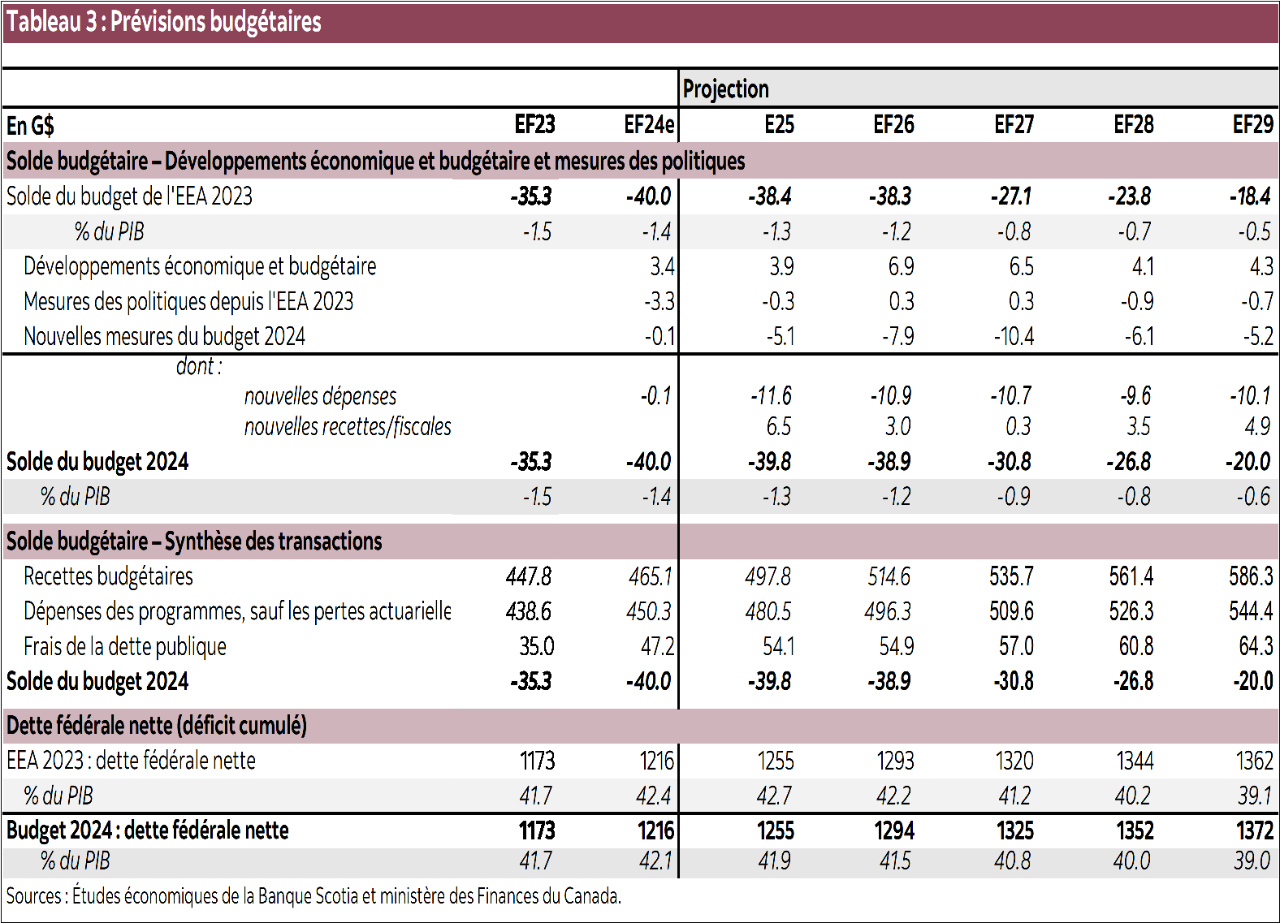

Le Plan atteint ses cibles budgétaires. Il faut se rappeler que l’Énoncé économique de l’automne faisait état de différents ancrages : des déficits égaux ou inférieurs à 40,1 G$ dans l’EF 2024, en baisse sous forme de ratio du PIB dans l’EF 2025 et dans les exercices suivants, et inférieurs à 1 % dans l’EF 2027 et au‑delà. On a aussi pris l’engagement d’un ratio d’endettement, dans l’EF 2025, inférieur à 42,7 %, chiffre qui baisse dans les exercices suivants. Le parcours budgétaire respecte ces baromètres, tout en incarnant l’effet pervers de leur structure, à l’heure où la croissance économique, plus solide, donne aux gouvernements les moyens procycliques d’engager des dépenses plus importantes. À défaut de vents favorables récents dans l’économie, le gouvernement aurait raté son premier point de contrôle budgétaire (graphique 7).

Les déficits chroniques sont appelés à rester. La baisse est légèrement moins brusque que les premières projections, puisqu’on estime le recul à 1,4 % (du PIB) dans l’EF 2024, puis à 0,6 % dans l’EF 2029. Les effets du dénominateur, à savoir le profil plus vigoureux du PIB, accomplissent la plus grande partie du travail alors que les besoins budgétaires grimpent de 10,2 G$ sur l’horizon par rapport à l’Énoncé économique de l’automne.

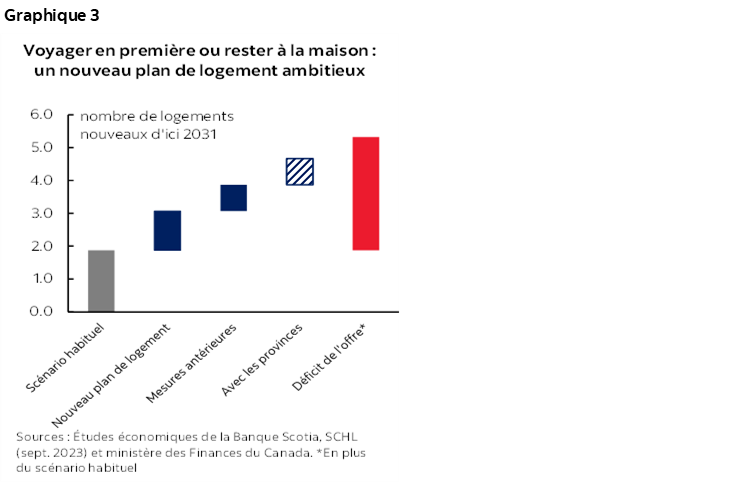

La dette prévisionnelle devrait quand même reprendre son parcours descendant en douceur. La dette fédérale nette est estimée à 42,1 % du PIB dans l’EF 2024 (ce qui s’est légèrement amélioré grâce à la plus forte croissance du PIB) et continue de dériver à la baisse par la suite, pour s’établir à un chiffre projeté de 39,0 % d’ici l’EF 2029 (tableau 3, à la fin).

LE PLOMBERIE DE SECOURS

Ce budget augmente assez considérablement les dépenses dans les deux prochains exercices financiers, et cette facture est masquée en chiffres nets. En somme, le budget prévoit des versements bruts aux Canadiens de l’ordre de 22,5 G$ sur les deux prochains exercices, ce qui ponctionne 9,5 G$ sur les recettes, essentiellement à partir des facteurs de croissance et des sources de capital privées essentielles à la rotation absolument nécessaire de l’activité économique portée par les entreprises. À cette facture viennent s’ajouter des dépenses incrémentielles de 44 G$ annoncées par les provinces dans les dernières semaines sur le même horizon prévisionnel. Les calculs de compromission du plan fédéral viendront sans aucun doute compliquer encore l’interprétation que donnera la Banque du Canada à l’impact net sur la demande à court terme, puisque ce plan stimule certains secteurs et qu’il en ralentit d’autres. Dans l’ensemble, le résultat global est probablement plus important que prévu.

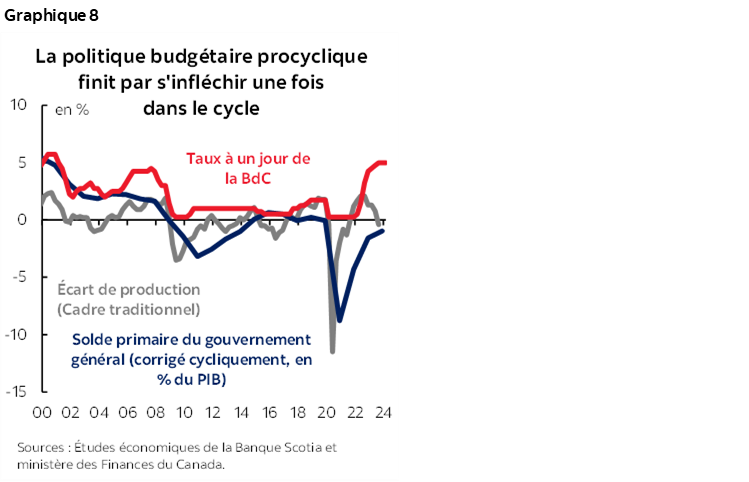

À ces sommes vient aussi s’ajouter la provision fédérale de 87 G$ comptabilisée pour les mêmes années depuis le budget 2021. L’impact net est une politique budgétaire conciliante, qui s’inscrit à contrecourant de la conjoncture économique (dans laquelle un déficit de production télégraphie une demande excédentaire) depuis plus de deux ans maintenant (graphique 8).

Il faudra (ou faudrait) mettre en garde les observateurs du marché contre ces développements incrémentiels. Les récentes révisions haussières de l’impact escompté des dépenses gouvernementales par la Banque du Canada (à 0,7 point de pourcentage cette année par rapport à une prévision du PIB réel de 1,5 %) ne tiennent pas encore compte des nouvelles dépenses fédérales. On a fait expressément savoir que les dépenses gouvernementales aggravent les difficultés en cours dans les efforts déployés pour ramener l’inflation (et les attentes inflationnistes) sur un parcours ferme pour regagner la cible. On risque de se satisfaire des risques haussiers de ce parcours en raison d’une autre baisse de l’inflation publiée quelques heures avant le dépôt du budget, ce qui explique que les marchés anticipent à nouveau une baisse des taux en juin. Ce budget vient encore conforter l’opinion des Études économiques de la Banque Scotia que cette baisse serait prématurée. L’aide budgétaire soutenue — amplifiée dans ce budget — augmente le risque d’une baisse de taux prématurée ou fixe un niveau d’étiage pour le rythme de sa descente par la suite.

Au‑delà des incidences à court terme sur les marchés, les prévisions à plus long terme dressent un portrait nuancé. Ce budget — comme les précédents — lance une multitude de mesures de politiques louables consacrées aux blocages structurels (comme le logement et les infrastructures liées) et aux perspectives de croissance (comme la transition verte). Ces programmes sont à la fois vastes et audacieux dans des secteurs dans lesquels les coûts potentiels de l’inaction sont élevés. Or, leur succès dépend essentiellement de la mobilisation des intervenants du secteur privé et des efforts déployés pour attirer à la table les gouvernements provinciaux.

Le risque d’exécution est considérable. La vigueur du secteur public (dans la réalisation des dépenses croissantes consacrées directement aux programmes) risque de faire obstacle à la rotation nécessaire des facteurs privés de la croissance, alors qu’une approche essentiellement punitive vis-à-vis des sociétés au Canada n’est guère utile. Ce budget vient renforcer encore ces risques. Les résultats et les structures‑cadres de redevabilité devraient être priorisés avec les premiers cycles d’une correction du parcours dans les cas justifiés; or, il n’en a pas (encore) été question dans les médias.

SE PINCER LE NEZ

On offrira sur les marchés mondiaux une masse obligataire plus importante et intimement liée aux prévisions à court terme des taux d’intérêt. Le budget 2024 fait état, pour l’EF 2025, de plans d’emprunt grâce à l’émission obligataire cible de 228 G$ — soit 12 % de plus que les 204 G$ de l’an dernier, mais en baisse par rapport à l’émission récente avec des changements dans les facteurs non budgétaires moins importants qu’attendu. Surtout, une réévaluation du risque des taux d’intérêt au sud de la frontière brandit des signaux budgétaires alarmants à court terme en deçà de notre frontière.

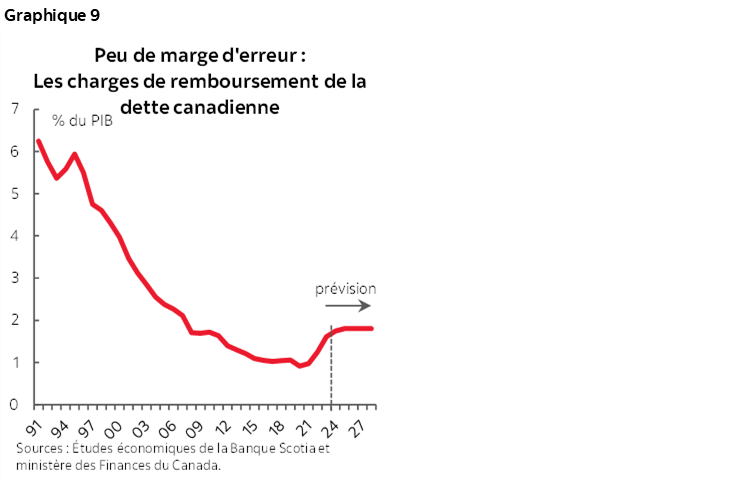

On pourrait se satisfaire du parcours attendu pour les taux d’intérêt. Le rendement des obligations du gouvernement du Canada à 10 ans a baissé après le pic de moins de 4 % de l’an dernier, en s’inscrivant légèrement au‑dessus des attentes dans ce budget. Or, le gouvernement s’attend à ce que les taux à long terme se rapprochent de 3 % d’ici l’an prochain. Les sous‑ciblages prévisionnels, de concert avec la hausse des dépenses, augmentent de 11,9 G$ les charges de remboursement de la dette sur l’horizon prévisionnel. On s’attend toujours à ce que le remboursement de la dette en pourcentage du PIB se stabilise au taux toujours faible de 1,8 % du PIB (graphique 9), ce qui paraît toutefois précaire par rapport au potentiel économique léthargique à moyen terme et à un taux d’intérêt neutre récemment révisé à la hausse.

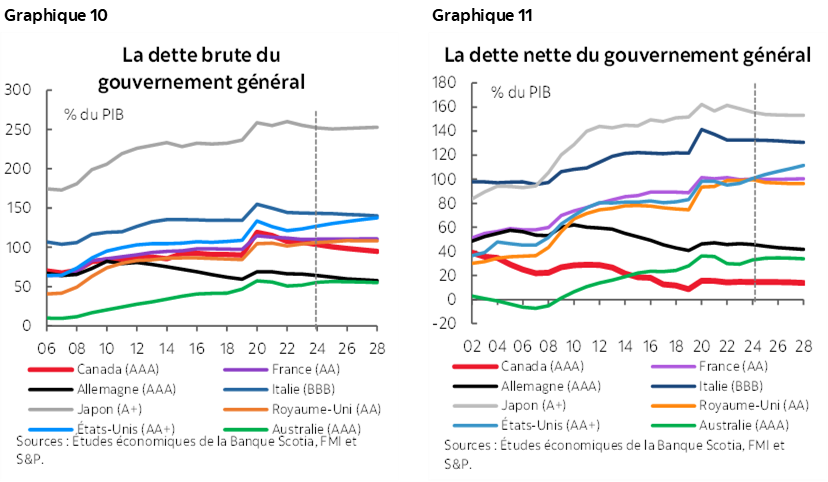

On peut dire que le débat sur les niveaux d’endettement appropriés fait ombrage au débat urgent à tenir sur les facteurs porteurs de la croissance et de la productivité. Les niveaux d’endettement relatifs du Canada à l’échelle du gouvernement général — ce qui est important pour les marchés compte tenu de la fédération très décentralisée du Canada et de l’adossement fédéral implicite des États sous‑souverains — sont plutôt satisfaisants ou du moins assez anodins (graphiques 10 et 11). Les baromètres de la dette nette pourraient faire oublier les contraintes de liquidités et l’absence de coussins dans les réserves de devises dans les crises à court terme; or, les comparaisons de la dette brute sous‑valorisent les régimes de retraite publics non financés dans l’ensemble des autres gouvernements comparables, ce qui est important à long terme en raison du vieillissement de la population.

Le Canada dispose de la marge (de plus en plus exiguë) qui lui permet de consentir des investissements ciblés pour déverrouiller la vigueur de la croissance, mais uniquement s’il déverrouille effectivement un meilleur taux de croissance. L’essentiel des dépenses au Canada, surtout à l’échelle provinciale, mais aussi à l’échelle fédérale depuis les dernières années, ne répond pas à ce critère. Les dépenses proviennent surtout des transferts destinés à atténuer les pressions que fait peser dans l’immédiat le coût de la vie pour pallier les déséquilibres structurels (qu’il s’agisse de la masse salariale gonflée du secteur public ou du financement des programmes gouvernementaux de plus en plus considérable pour rattraper les impératifs démographiques). Ce budget n’est pas différent puisqu’il intervient dans l’urgence, sans toutefois encore plonger au cœur de l’essentiel. Malgré une salve de mesures louables, la somme des parties ne donne pas encore un programme de productivité crédible, qui relèverait le train de vie de tous les Canadiens au fil du temps.

À SUIVRE BIENTÔT

Ce budget pose l’assise d’une saison électorale accentuée et potentiellement prolongée pour les Canadiens. Les perspectives relativement calmes qui sous‑tendent ce budget ne laissent guère entrevoir de surprises (réflexions chimériques à la veille des élections américaines?) et ne laissent pas non plus beaucoup de place à des plateformes de campagne coûteuses selon les ancrages actuels. Or, il est raisonnable que les politiques (et les budgets) soient recentrés au moment des élections (ou en mode de crise) dans le gouvernement actuel ou sous un nouveau gouvernement. Espérons que toutes les parties trouveront un moyen convaincant et digestible de ramener la croissance et la productivité à l’avant‑plan du discours canadien et d’une manière significative pour toute la population canadienne. Ce n’est qu’à cette condition qu’on pourra améliorer le train de vie de tous les Canadiens à la longue.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.