LA CERTITUDE DES DÉPENSES EST CONFIRMÉE

- La ministre des Finances du gouvernement fédéral du Canada déposera le 16 avril le budget 2024. Il ne devrait guère y avoir de surprise, puisque les grandes révélations ont déferlé presque chaque jour depuis la dernière quinzaine.

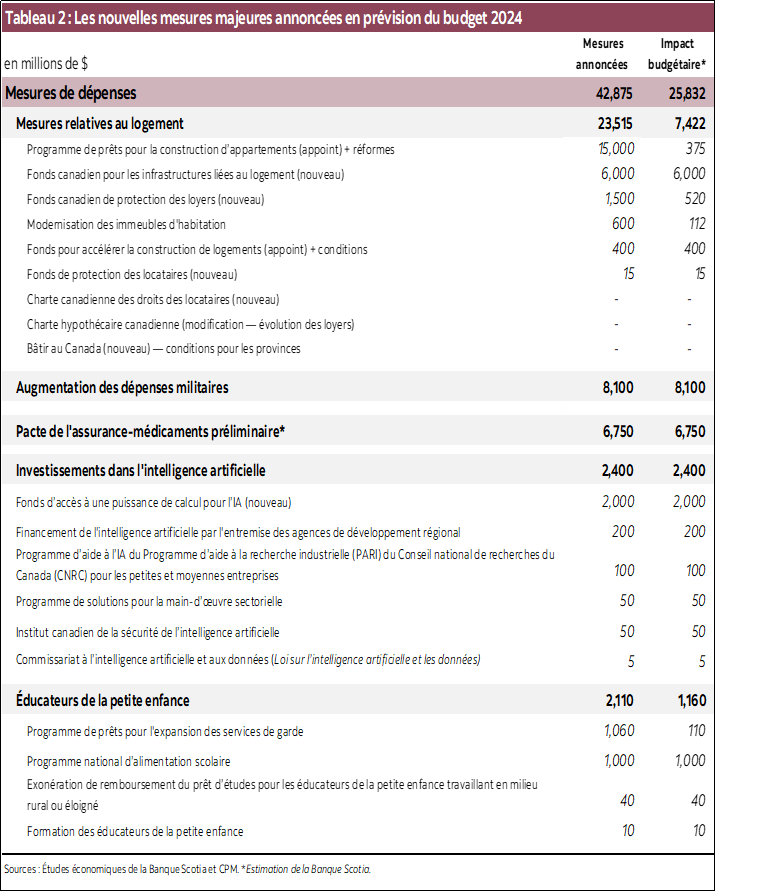

- Les mesures annoncées jusqu’à maintenant se chiffrent à 43 G$ : on a annoncé de nouvelles dépenses majeures dans le logement, l’assurance‑médicaments, la défense militaire et l’intelligence artificielle. Environ 60 % de ces dépenses (soit 26 G$) se répercuteraient probablement directement sur le résultat final. On peut s’attendre à quelques surprises encore le jour du dépôt du budget et à une facture budgétaire finale raisonnable de l’ordre de 31 G$ sur l’horizon prévisionnel.

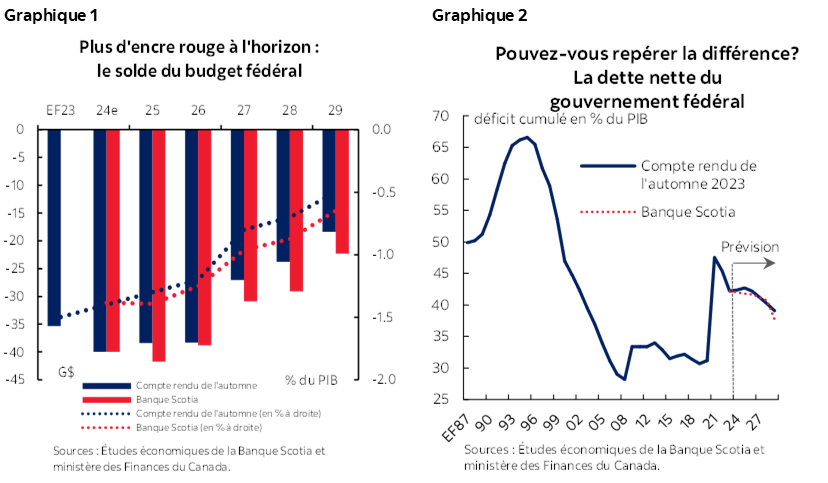

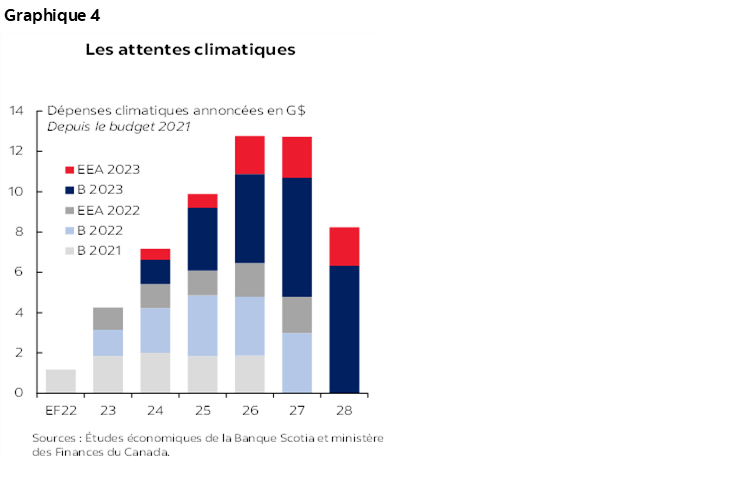

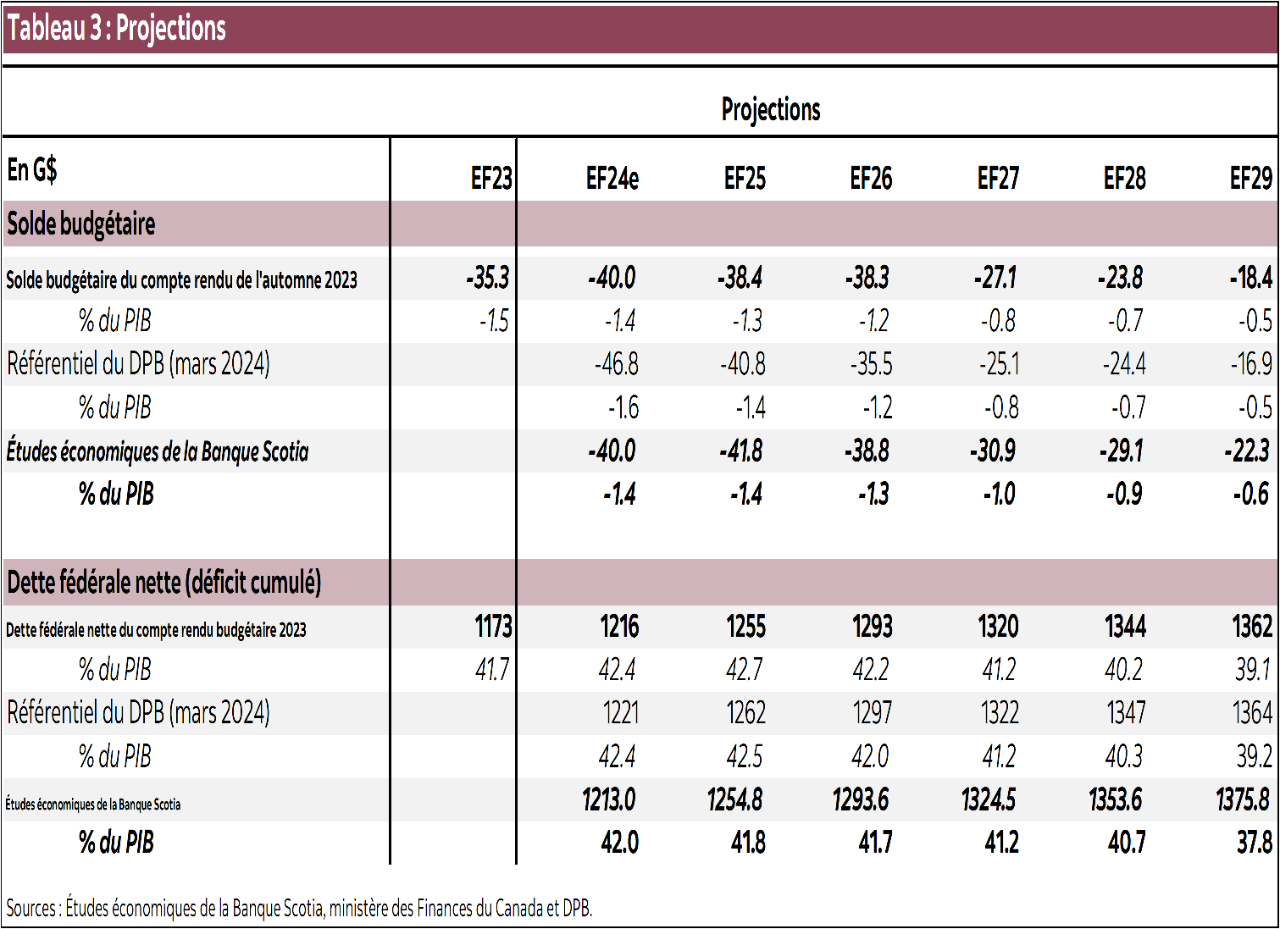

- À court terme, les vents favorables modérés que font souffler l’économie et les recettes budgétaires devraient en partie compenser la note de prix finale, alors que les effets du dénominateur devraient encore minorer l’impact du résultat final en pourcentage du PIB, ce qui devrait donner lieu à un léger relèvement du parcours des déficits en pourcentage du PIB et à des différences légères seulement, portées par le PIB, pour le profil de la dette (graphiques 1 et 2).

- Isolément, les mesures de la demande à court terme du budget sont appelées à être modestes; or, l’impact cumulatif des dépenses de l’État à tous les niveaux au fil des ans rend encore plus difficile la tâche de la Banque du Canada. Les provinces ont comptabilisé un supplément de 44 G$ au titre des nouvelles dépenses incrémentielles sur les deux prochaines années rien que pour cette saison budgétaire.

- Ce budget ne déclenchera probablement pas d’élections. Or, il s’agit évidemment d’un exercice d’échauffement à l’heure où les Canadiens s’apprêtent à se rendre aux urnes dans les 12 à 18 prochains mois. Il est improbable que le robinet soit fermé de sitôt.

- À la rigueur, ce budget viendra vraisemblablement renforcer les prévisions des Études économiques de la Banque Scotia, qui croient qu’il est prématuré, au moment d’écrire ces lignes, de commencer à abaisser les taux d’intérêt.

LIGNES DE CONDUITE À TERME

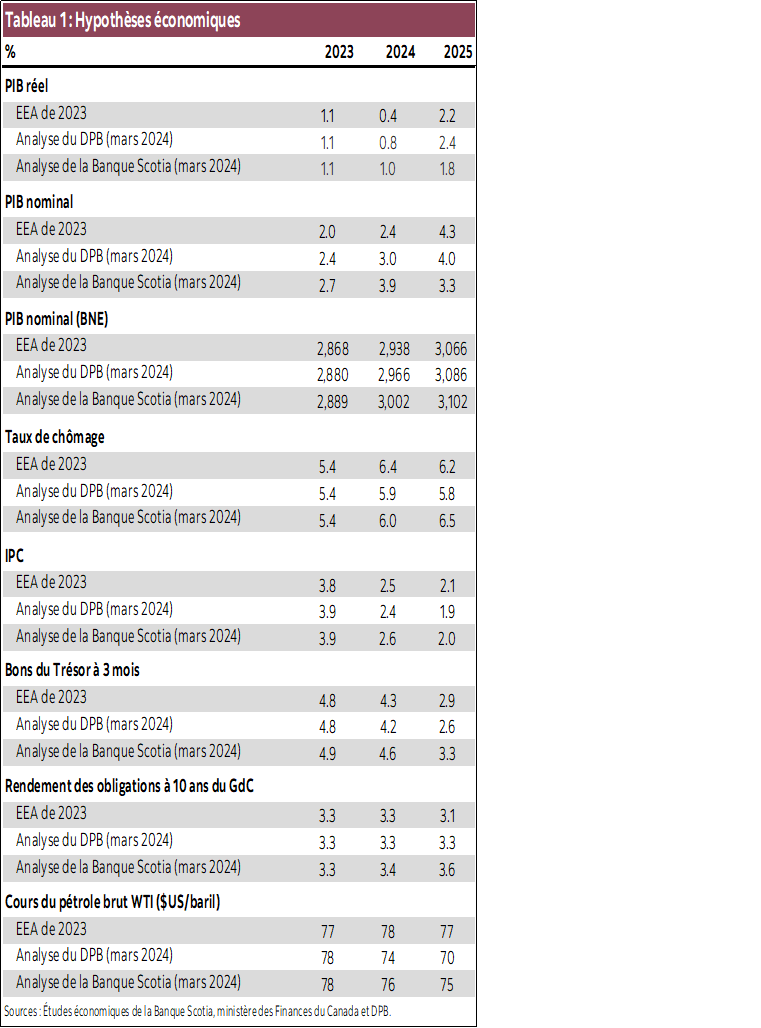

La ministre des Finances du gouvernement fédéral du Canada déposera son budget annuel le 16 avril. La croissance économique nominale a été nettement plus vigoureuse que les prévisions officielles de l’automne dernier; or, les écarts se rapprochent. Les Études économiques de la Banque Scotia projettent une croissance nominale de 1,5 point de pourcentage de plus en 2024 par rapport au compte rendu budgétaire de l’automne, malgré un certain acquis de 2025. En chiffres nets, les niveaux de production se relèveraient quand même de 1,2 % à la fin de 2025. Par ailleurs, les prévisions à court terme de l’inflation et des taux d’intérêt n’ont guère évolué, même si le risque pour les taux à long terme pourrait être minoré sur un horizon plus long (fin du tableau 1).

Il est évident que les dépenses sont appelées à se poursuivre au même rythme. En dérogeant aux pratiques des « fuites officieuses » des dernières années en prévision des comptes rendus budgétaires, le gouvernement fédéral du Canada s’est placé sur l’offensive en lançant une salve d’annonces officielles aux quatre coins du pays dans les semaines qui ont précédé ce budget. La facture préliminaire — il reste encore cinq jours avant le budget — se chiffre à 43 G$; le logement conquiert la part du lion, de concert avec les mesures adoptées pour verrouiller l’assurance‑médicaments universelle, pour relever les dépenses militaires et pour investir dans l’intelligence artificielle. (Veuillez consulter l’encadré 2 à la fin pour prendre la liste des mesures annoncées jusqu’à maintenant.) Ces mesures n’auront pas toutes d’impact sur le solde budgétaire, et elles ne viendront probablement pas seules.

Dans le meilleur des cas, on peut estimer à 31 G$ la facture finale des nouvelles mesures budgétaires nettes le jour du dépôt du budget. Environ 60 % des mesures déjà annoncées (soit 26 G$) auraient probablement un impact sur le solde budgétaire, alors que les autres mesures ne se répercuteraient que sur les besoins en financement non budgétaires (ce qui est important pour la masse obligataire, sans toutefois paraître dans le résultat final). Il faut comptabiliser encore 5 G$ d’ici 16 h (heure de l’Est) le 16 avril au lever du rideau. Il s’agit de l’ordre de grandeur des récents programmes de dépenses, sans égard au rendement économique ou budgétaire.

Les trajectoires budgétaires pourraient paraître assez comparables aux parcours établis l’automne dernier. La provision estimative (bien que modeste) de 15 G$ pour les améliorations économiques et budgétaires sur cet horizon viendrait amortir une partie des dépenses nouvelles, ce qui laisserait un déficit budgétaire incrémentiel de l’ordre de 14 G$ sur l’horizon de planification (jusqu’à l’EF 2029). Dans le même temps, la production nominale plus solide qu’attendu cette année donnerait essentiellement lieu à des différences légèrement supérieures — mais essentiellement imperceptibles — aux trajectoires du déficit et de la dette en pourcentage du PIB (graphiques 1 et 2). (Or, en raison des prévisions désactualisées et d’une budgétisation circonspecte, il se pourrait qu’on n’ait pas encore comptabilisé la totalité de ces différences.)

On ne s’attend pas à ce que ce budget déclenche une élection; or, il paraît constituer un exercice d’échauffement. Alors que les Libéraux sont à la traîne dans les sondages et parce que leur alliance avec le NPD est relativement sûre jusqu’à tard l’an prochain, ni le Parti libéral ni le NPD n’a d’intérêt à faire chavirer l’embarcation. Or, ce budget télégraphie effectivement une ambivalence budgétaire soutenue à terme.

LA SURCHARGE DU SYSTÈME

L’impact incrémentiel de ce budget pourrait à lui seul être assez modeste — de l’ordre de 0,2 point de pourcentage du PIB par an —; or, il s’inscrit dans un environnement de prolifération des dépenses budgétaires à terme et aux différents échelons du gouvernement. Une autre tranche de 5 G$ de dépenses fédérales cette année (soit durant l’EF 2025) viendrait s’ajouter aux 23 G$ de débours provinciaux incrémentiels annoncés dans les récentes semaines (et à 21 G$ dans l’EF 2026). Cette somme vient aussi alourdir les 45 G$ et 42 G$ pour ce qui est des nouvelles mesures fédérales (en chiffres nets) annoncées depuis le budget 2021 pour les EF 2025 et 2026 respectivement. La Banque du Canada a révisé à la hausse l’impact attendu des dépenses de l’État sur ses perspectives de croissance pour 2024 (à 0,7 point de pourcentage) par rapport à une prévision du PIB réel de 1,5 % avant d’intégrer les prochaines mesures fédérales. On a précisé que les dépenses de l’État alourdissent les difficultés en cours dans les efforts consacrés pour ramener l’inflation (et les attentes inflationnistes) sur un parcours ferme pour atteindre la cible. La politique budgétaire se veut procyclique depuis maintenant plus de deux ans, et bien que l’impulsion se ralentisse, cette politique est toujours conciliante (graphique 3).

Il y a un cortège de mesures officielles louables en gestation, qui pourraient commencer à effriter les blocages structurels ou à muscler le potentiel économique à moyen terme; or, il y a un risque substantiel d’exécution. On a actuellement des investissements consacrés dans ce budget au logement et aux infrastructures du logement (23,5 G$ annoncés avec un impact budgétaire estimatif qui sera probablement de l’ordre 7,4 G$) — de concert avec le relèvement des dépenses en immobilisations dans la plupart des provinces; or, certaines provinces rechignent déjà devant les conditions dont sont assortis les engagements fédéraux. La main‑d’œuvre est elle aussi probablement une contrainte obligatoire dans le rythme auquel l’offre de logement est mise en ligne, et cette limite est probablement nettement inférieure aux déficits estimés par la SCHL. Les décideurs ne paraissent pas encore prêts à se pencher sur l’épineuse question voulant que les marchés du logement – tels qu’ils sont structurés à l’heure actuelle — mobilisent probablement des capitaux qui seraient autrement plus productifs.

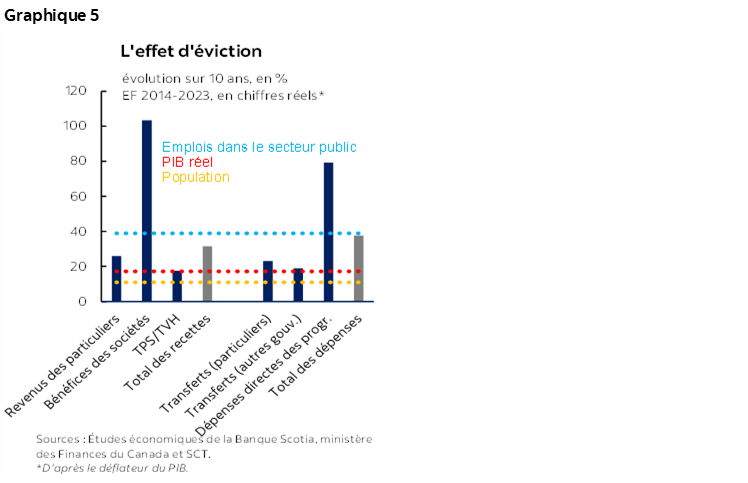

Il ne faut pas oublier non plus la provision estimative de 16 G$ dans les engagements déjà pris pour la transition verte — et essentiellement constituée de crédits d’impôt —, à préciser dans ce budget ou aux environs de la date de ce budget et qui s’en remettent à la participation du secteur privé. Ces crédits font partie des engagements de transition de 60 G$ promis depuis le budget de 2021 (graphique 4). Le risque de la mise en œuvre est aggravé par une multitude de facteurs, dont le parti pris pour une politique très prescriptive et attentivement circonscrite au Canada, ce qui accentue l’incertitude inhérente dans la participation pour tous les programmes d’incitation à caractère fiscal, la concurrence implacable exercée par les États‑Unis pour les investissements et, plus généralement, un paysage géopolitique très incertain, non seulement chez nos voisins du Sud, mais aussi en deçà de nos frontières.

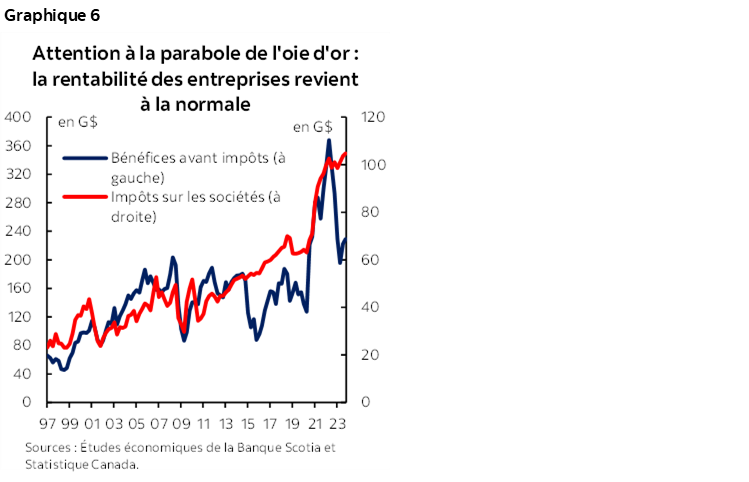

De nouveaux déséquilibres se font également jour. Le gouvernement fédéral a dû s’en remettre massivement à l’impôt des sociétés — qui ont doublé en chiffres réels dans la dernière dizaine d’années — afin de compenser les dépenses directes des programmes, qui ont explosé de 40 % (à nouveau en chiffres réels) durant la même période, même si la croissance du PIB réel a dégagé un gain d’à peine 17 %. L’empreinte du secteur public a progressé avec les dépenses (graphique 5). Dans l’EF 2024, les frais de fonctionnement ont évolué à un rythme de croissance de 3,6 % depuis le début de l’année jusqu’à fin janvier même si on avait déjà prévu une contraction. À l’heure où le reste de l’économie revient à la normale, le gouvernement fédéral devra adapter ses effectifs alors qu’il se heurte à des limites dans son approche de dépenses, puis de fiscalisation.

Les moteurs des sources durables de croissance et de productivité — les entreprises du secteur privé — sont toujours considérés comme des moyens d’acquitter la facture. Les résultats bénéficiaires des entreprises redescendent rapidement aux niveaux tendanciels d’avant la pandémie (graphique 6), et les budgets des provinces ont révélé en primeur les vents contraires qui soufflent sur les recettes de l’État. Il n’empêche que les ministres fédéraux ont été évasifs dans les récents points de presse lorsqu’on leur a demandé s’il fallait s’attendre à d’autres hausses d’impôts à l’heure où les rumeurs d’une manne fiscale éventuelle se donnaient libre cours.

Ce budget ne fracassera probablement pas le « plafond de verre » avec un programme de croissance complet et cohérent. Un programme de productivité crédible devrait adopter des filtres de croissance rigoureux dans toutes les décisions budgétaires. Il faudrait creuser plus profondément dans le socle — le travail de réaffectation en cours représenterait moins de 1 % du total des dépenses des programmes chaque année — peut‑être même dans un travail de budgétisation ponctuel de bas en haut. Et il faudrait se lancer dans un examen complet réclamé depuis longtemps pour la structure fiscale du Canada, ce qui ferait intervenir les homologues des provinces et des municipalités.

L’INGÉNIERIE BUDGÉTAIRE

Le gouvernement atteindra probablement ses cibles budgétaires annoncées l’automne dernier en maîtrisant un peu la courbe. Il faut se rappeler que le compte rendu de l’automne faisait état d’un ensemble contorsionniste d’ancrages : le déficit de l’EF 2024 égal ou inférieur aux projections du budget 2023 en dollars (soit 40,1 G$), la baisse du déficit par rapport au PIB durant l’EF 2025, et enfin, des déficits inférieurs à 1 % dans l’EF 2027 et les exercices financiers suivants. Le gouvernement s’était aussi engagé à abaisser le ratio de la dette de l’EF 2025 par rapport aux prévisions de l’automne (soit de 42,7 %) et à continuer de l’abaisser par la suite. Nos prévisions estimatives des dépenses — non accessoirement — ne font que respecter ces règles.

La structure‑cadre budgétaire prévoit une légère marge de manœuvre sur l’ensemble des années pour faire concorder les calculs. Pour l’ancrage de l’EF 2024 (qui prend fin le 31 mars 2024), la marge paraît exigüe pour les soldes jusqu’en janvier, surtout si l’on tient compte des surdépenses. Or, il y a encore une bonne marge de manœuvre pour reprofiler les dépenses (les garderies étant un aspirant probable dans le court terme). Sur l’horizon prévisionnel, la chronologie et la participation incertaines dans les crédits d’impôt, ainsi que la provision de deux milliards de dollars pour les mesures non annoncées, viennent augmenter la marge de manœuvre.

Il faut reconnaître que notre conviction que le gouvernement atteindra ses cibles budgétaires dans ce budget se fonde moins sur des calculs rigoureux que sur le fait que nous doutions qu’il coure le risque de faire partie de la liste des pays en situation désastreuse, qui font éclater les règles budgétaires par temps calme (surtout six mois après les avoir adoptées). Il y a une assez forte probabilité qu’il augmente encore plus les dépenses nouvelles que ce que nous avions supposé ou qu’il adopte des hypothèses de recettes plus prudentes à moyen terme en annonçant de nouvelles mesures fiscales ciblées pour forcer les calculs (en donnant un nouveau sens à la « cible » budgétaire).

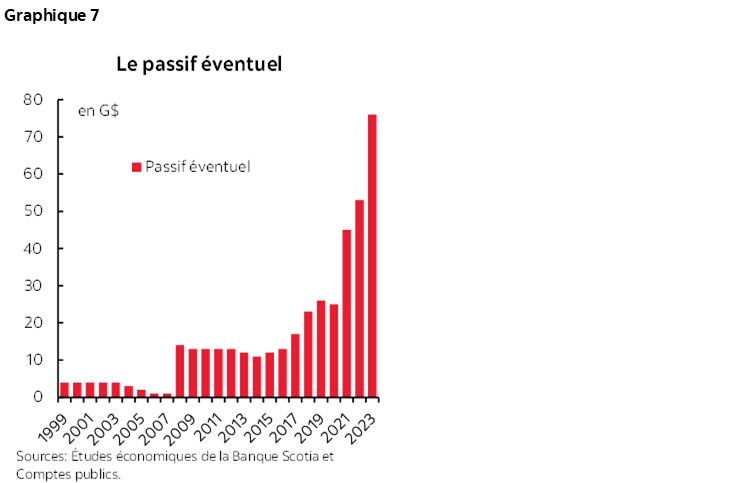

D’une manière ou d’une autre, il n’y a pas beaucoup de marge de manœuvre pour faire de la place à des dépenses nettement plus importantes sous ces cibles dans les prochaines années… Or, ce ne sont pas les pressions qui manquent. Il ne faudrait guère de choc sur la croissance en 2025 (ni imaginer le déclencheur) pour enfreindre au moins l’une de ces contraintes. Il y a aussi des passifs éventuels substantiels (76 G$ dans l’EF 2023) qui viendront très vraisemblablement et à juste titre s’imbriquer dans le solde à un moment donné, surtout pour ce qui est des peuplements autochtones (graphique 7). Même si on a déposé un projet de loi pour de nouvelles prestations d’invalidité, on n’a pas encore révélé les chiffres (ce qui amène à prévoir un facteur de quelques milliards de dollars par an), alors qu’un programme d’assurance‑emploi remanié et promis depuis longtemps fait toujours partie de la liste à surveiller (il faut s’attendre à une période de rodage). Un programme d’assurance‑médicaments de grande envergure ne fait pas encore partie du profil budgétaire (auquel il faudrait ajouter encore 10 G$ par an); cette annonce sera reportée jusqu’aux élections.

On peut à juste titre supposer une remise à plat de la politique (et du budget) au moment des élections (sous le gouvernement actuel ou le nouveau gouvernement).

LA RÉALITÉ EST TOUTE AUTRE

Les postes hors budget constitueront un espace important à surveiller (et extrêmement difficile à prévoir). Une part considérable des mesures relatives au logement (que nous estimons à 17 G$) serait probablement comptabilisée dans la colonne non budgétaire du grand livre. Il est possible d’apporter des redressements aux provisions pour prêts antérieurs du CUEC avec l’échéance de remboursement passé. Par contre, puisque le projet d’agrandissement de l’oléoduc Trans Mountain est terminé, il s’agira d’un champ à surveiller en prévision des indices de la mise en place d’un échéancier de désinvestissement. Le compte rendu de l’automne prévoyait déjà un relèvement substantiel des perspectives à court terme pour les besoins financiers non budgétaires de l’ordre de 30 G$, et il faut s’attendre à plus.

Les émissions obligataires à court terme se sont déjà accélérées depuis quelques mois. Roger Quick, spécialiste des titres à revenu fixe de la Banque Scotia, couvre cet espace globalement; or, quelques points de référence pourraient être utiles lorsqu’il s’agit d’ancrer les changements potentiels. Les émissions obligataires planifiées du dernier exercice (budgétaire) se sont élevées à 204 G$, et le résultat final a frôlé ce seuil. Roger Quick comptabiliserait facilement une autre hausse de 20 % à 25 % de l’offre obligataire cette année, essentiellement en raison de facteurs non budgétaires (en lançant une multitude de mises en garde); or, il note que le rythme des émissions s’est accéléré dans les derniers mois pour atteindre une cadence annualisée de 244 G$. Les marchés ne devraient pas être étonnés quand on déposera, la semaine prochaine, le plan d’emprunts de l’EF 2025, même si les annonces des dernières semaines font manifestement peser un risque de hausse sur l’estimation de la masse obligataire.

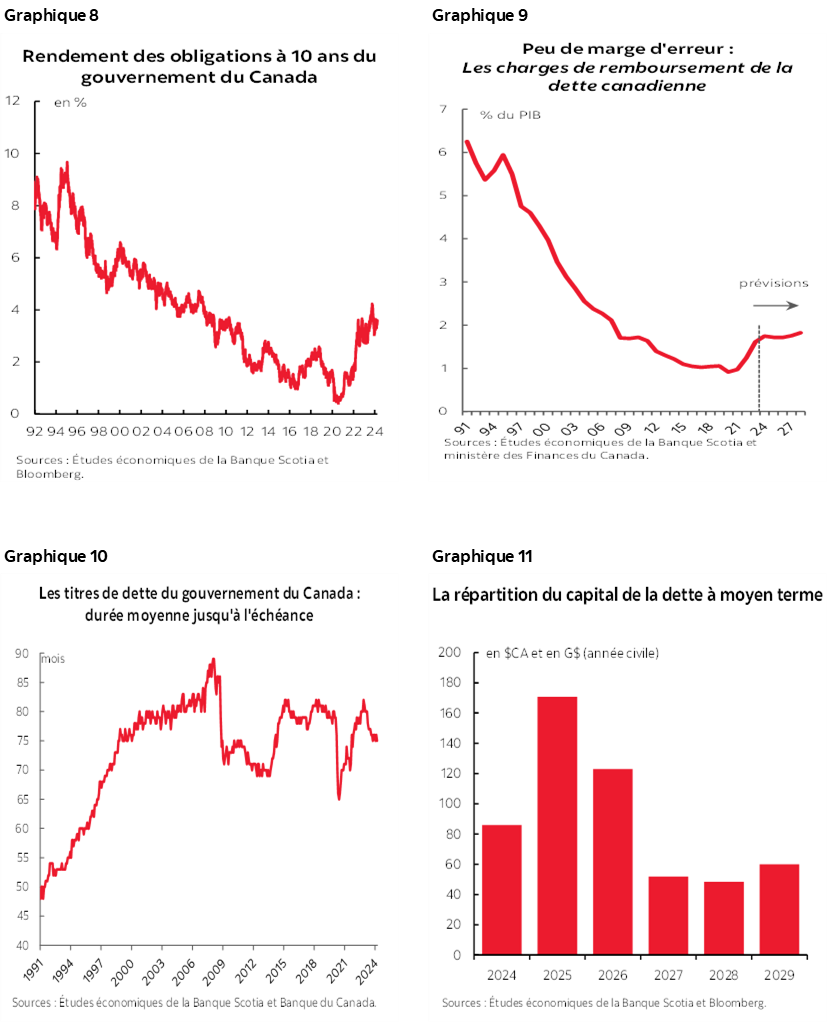

Cette masse est rehaussée sur les marchés mondiaux secoués par les grands joueurs. D’autres acteurs — comme le Canada — sont tributaires de ces tendances, dont les différentiels sont essentiellement déterminés par les perspectives du taux directeur et, dans une moindre mesure, par les prévisions de la croissance relative. Le rendement des obligations à 10 ans du Canada a baissé par rapport au pic de plus de 4 % l’an dernier, en s’inscrivant très légèrement au‑delà des attentes l’automne dernier (graphique 8). Or, le compte rendu de l’automne projetait des taux à long terme qui se rapprochaient de 3 % d’ici l’an prochain. Même dans ce scénario plus optimiste, le remboursement de la dette — bien qu’il soit faible selon les normes statistiques — n’a été que précairement stable (graphique 9). La structure à terme de l’encours de la dette a cédé une partie des gains déjà réalisés et est à nouveau inférieure aux niveaux d’avant la pandémie (graphique 10). Cette structure sera aux prises avec un mur d’échéances en 2025, ce qui amplifiera l’exposition au risque des taux d’intérêt (graphique 11).

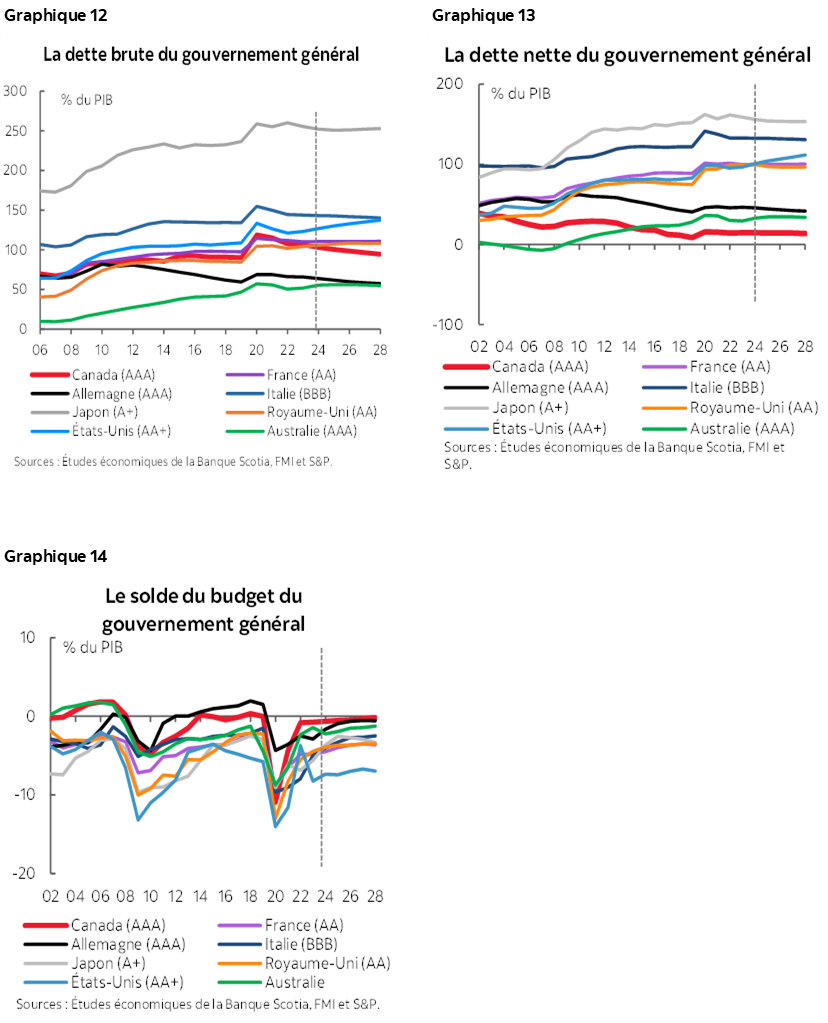

Les marchés sont actuellement moins sensibles aux fondamentaux budgétaires. Le Canada fait bonne figure en chiffres relatifs. La dette de l’État — générale ou fédérale, en net ou en brut — est assez satisfaisante, et ses déficits sont relativement modestes par rapport aux pays comparables (graphiques 12 à 14). Or, le Canada ne profite pas de la plus grande tolérance au risque des marchés offerte aux pays qui ont des réserves de change. Le laisser‑aller pourrait imposer sa rançon en cours de route, surtout lorsque l’angoisse de l’abordabilité et l’inquiétude qui pèse de plus en plus sur la productivité seront relayées par les agences de presse d’un océan à l’autre, ce qui soulèvera des interrogations sur les perspectives de croissance à plus long terme du Canada.

REPORTER AU LENDEMAIN

À l’heure où l’économie mondiale entre dans sa cinquième année de chocs sériels et d’incertitude incessante, le gouvernement fédéral mérite des points pour la prévisibilité. Il a continué de dépenser sans égard à la conjoncture économique et en prévision de ce budget, il a télégraphié un signal fort qu’il entend continuer de le faire. Pour être juste, une part raisonnable des dépenses nouvelles des dernières années est consacrée à des investissements qui devraient déverrouiller une croissance plus solide à terme; or, les systèmes sont sursollicités. Le gouvernement fédéral aura besoin d’une plus forte dose de pragmatisme au moment de se pencher sur l’exécution, notamment en recourant à des robinets de sûreté pour restreindre ses dépenses dans les programmes sous‑productifs.

À terme, le raffermissement de la croissance donne inévitablement lieu à des compromis. Par définition, il faut renoncer à la consommation aujourd’hui pour mieux investir dans les activités ou les programmes qui produiront essentiellement des résultats demain. Les gouvernements qui visent à étayer ces compromis risquent de ramer à contre‑courant. Les Canadiens doivent participer à un débat plus complet sur l’ensemble de ces compromis : le plus tôt sera le mieux.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.