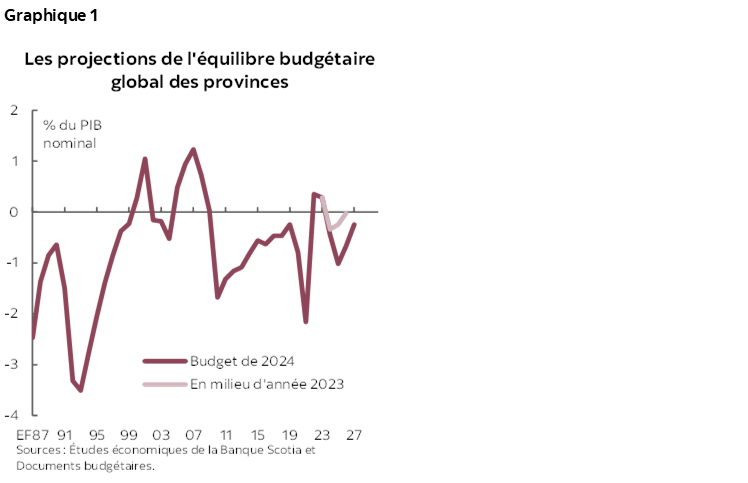

- Les budgets de 2024 ont révélé de nouvelles baisses après le ralentissement des prévisions de croissance et dans une multitude de difficultés dans les finances publiques. Les provinces ont subi à différents degrés la détérioration de résultats nets, en projetant un déficit global plus creux de ‑12,7 G$ (‑0,4 % du PIB nominal) dans l’EF 2024 — soit ‑2,9 G$ de moins que depuis la publication des comptes rendus semestriels, puis une baisse substantielle de ‑30,1 G$ (‑1,0 % du PIB) dans l’EF 2025 (graphique 1).

- Les perspectives de recettes sont contrastées : les rentrées de fonds inattendues apportées par la vigueur de la croissance économique sont modérées et affrontent des vents contraires plus violents. La détérioration s’explique par le relèvement généralisé des dépenses.

- Les provinces ont généralement adopté une approche raisonnable dans leurs prévisions économiques et dans la planification de leur budget. La plupart des provinces prévoient cette année des ralentissements modérés; or, certaines paraissent peu inquiètes des risques de baisse potentiels en raison d’un repli plus sévère de la conjoncture.

- Les quatre grandes provinces ont fait preuve de prudence en réservant environ 9,9 G$ dans les provisions pour éventualités durant l’EF 2025, puis 8,0 G$ dans l’EF 2026 et 9,2 G$ dans l’EF 2027, ce qui constitue une marge considérable pour les pertes imprévues des recettes et les besoins en dépenses supplémentaires.

- Les provinces sont toujours aux prises avec la hausse du fardeau de leur dette : nombreuses sont celles qui s’attendent à une augmentation du ratio de la dette nette sur le PIB à moyen terme. Le ratio agrégé devrait grimper à 30,9 % dans l’EF 2025 et poursuivre une trajectoire ascendante, en frôlant 32 % dans l’EF 2026 dans l’EF 2027.

- Les provinces ont annoncé collectivement de nouvelles dépenses de 23 G$ (0,8 % du PIB) dans l’EF 2025 et un supplément de 21 G$ (0,7 %) dans l’EF 2026, ce qui devrait permettre de mieux soutenir la croissance cette année et l’an prochain, en plus de produire un impact sur l’inflation.

- Les provinces ont relevé leurs dépenses en infrastructures, qui totalisent 86,5 G$ cette année — soit un bond de 15 % par rapport à l’an dernier — et qui sont appelées à rester élevées l’an prochain.

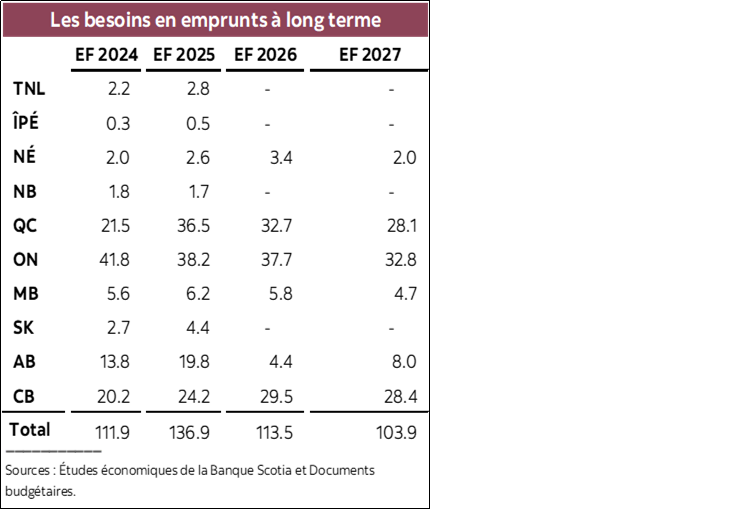

- Les besoins en emprunts des provinces devraient totaliser 136,9 G$ dans l’EF 2025, contre 111,9 G$ d’emprunts réalisés dans l’EF 2024.

- Malgré la détérioration généralisée, la plupart des provinces gardent des postures budgétaires relativement saines. Puisque la pression exercée par l’inflation et la croissance démographique s’apaise peu à peu à moyen terme, les perspectives budgétaires devraient s’améliorer, même s’il faut continuer de faire preuve de circonspection dans la planification sur fond de multiplication des incertitudes.

LA DÉTÉRIORATION EST GÉNÉRALISÉE

Les budgets de 2024 ont révélé une détérioration généralisée par rapport aux comptes rendus semestriels et aux budgets de l’an dernier, essentiellement en raison de la hausse généralisée des dépenses dans les services essentiels de l’État. À l’exception de la Nouvelle‑Écosse et du Nouveau‑Brunswick, la plupart des provinces ont dû emprunter un parcours budgétaire aggravé par l’augmentation des dépenses, qui sont nettement supérieures aux recettes inattendues limitées. Le déficit global devrait ressortir à ‑12,7 G$ (‑0,4 % du PIB nominal) dans l’EF 2024 avant de se creuser à ‑30,1 G$ (‑1,0 % du PIB) dans l’EF 2025 — soit ‑20 G$ (‑0,7 %) de plus que le déficit projeté dans les précédents plans des provinces. À moyen terme, les provinces s’attendent à une vigoureuse croissance des recettes pour réduire peu à peu le déficit à ‑20,7 G$ (‑0,7 % du PIB) dans l’EF 2026 et à ‑7,9 G$ (‑0,2 %) dans l’EF 2027.

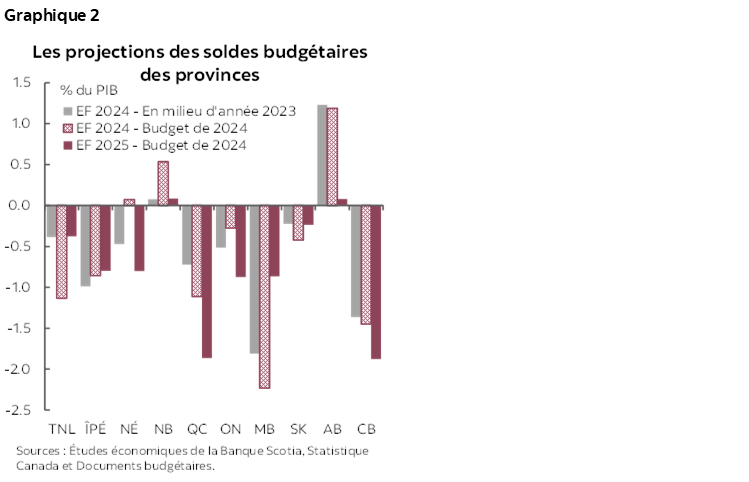

La détérioration est généralisée, malgré les créneaux d’optimisme (graphique 2). L’Alberta continue de s’illustrer malgré un plan de dépenses relevé. Le Nouveau‑Brunswick continue d’enchaîner les excédents, et l’augmentation des dépenses est absorbée par les rentrées de fonds inattendues et soutenues. La Saskatchewan garde un léger avantage même si ses finances plongent dans le déficit. Le Manitoba prévoit un redressement budgétaire dans l’EF 2025 grâce à une hausse des recettes, ce qui permettra de sabrer la moitié du déficit. Par contre, des déficits plus importants guettent la Colombie‑Britannique (‑1,9 % du PIB), le Québec (‑1,9 %), l’Ontario (‑0,9 %), la Nouvelle‑Écosse (‑0,8 %) et l’Île‑du‑Prince‑Édouard (‑0,8 %) dans l’EF 2025.

LA CROISSANCE DES RECETTES EST TOUJOURS FAVORABLE, MAIS COMPORTE DES RISQUES DE BAISSE

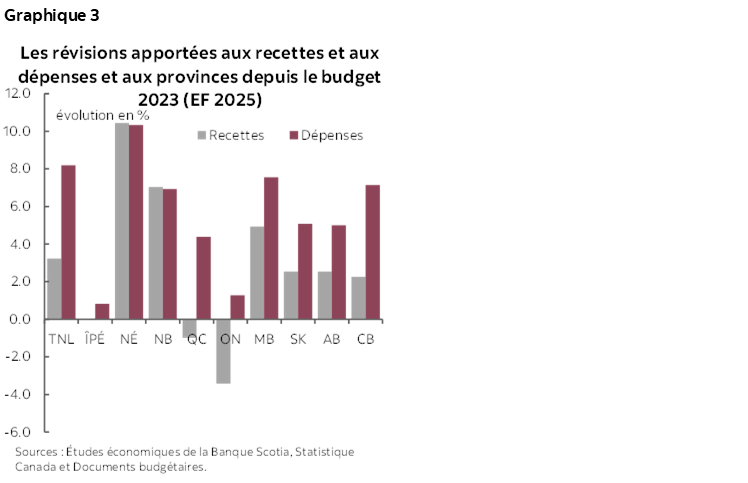

Les révisions apportées aux recettes dressent un tableau nuancé : la vigueur de la croissance économique favorise les recettes fiscales; or, certains passages à vide perdurent. Par rapport aux prévisions de l’an dernier, la plupart des provinces ont révisé à la hausse leurs recettes, à l’exception du Québec et de l’Ontario (graphique 3). Les perspectives de recettes fiscales des plans précédents laissent toujours essentiellement entrevoir une hausse dans certaines provinces comme l’Alberta et les provinces de l’Atlantique; or, des facteurs idiosyncrasiques ont conduit à certaines baisses. Le Québec prévoit un plongeon de l’apport d’Hydro‑Québec, alors que l’Ontario s’attend à ce que la léthargie perdure dans la foulée de la révision à la baisse de l’an dernier en raison de la réforme fiscale. Les recettes apportées par les ressources devraient baisser dans l’EF 2025, surtout en raison des hypothèses prudentes de l’Alberta sur les cours du pétrole; or, un différentiel rapproché entre le pétrole léger et le pétrole lourd vient soutenir les recettes sur les ressources et les résultats bénéficiaires des entreprises.

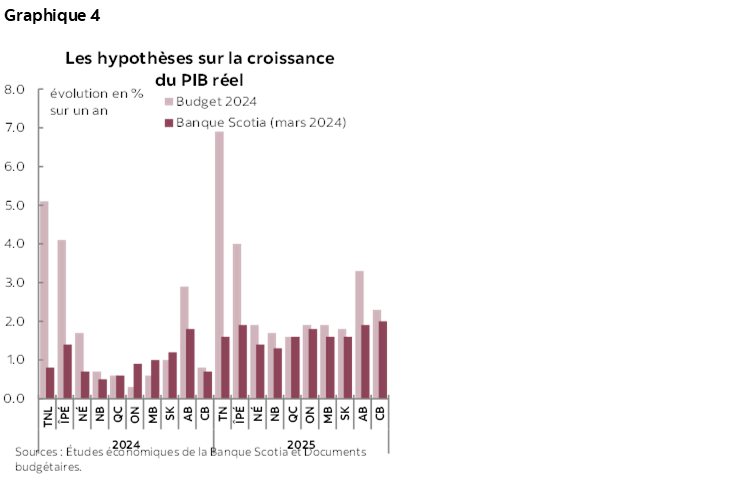

Malgré la circonspection dont les provinces font preuve dans la prise en compte des risques des produits de base, les hypothèses économiques paraissent plausibles, même si elles sont teintées d’optimisme. Après avoir apporté de légères révisions depuis les comptes rendus semestriels, la plupart des provinces s’attendent à un ralentissement cette année; elles ne prévoient toutefois pas de récession (graphique 4). L’Alberta, la Nouvelle‑Écosse et l’Île‑du‑Prince‑Édouard contredisent la tendance et projettent une accélération de leur croissance en 2024 par rapport à l’année précédente. Nous considérons que ces projections sont réalistes, même si nous ne souscrivons pas au point de vue exprimé sur la récession; or, il se pourrait que certaines d’entre elles soient trop indulgentes par rapport à nos dernières prévisions en date. Les hypothèses sur les cours du pétrole — établies avant le rebond en cours du marché des produits de base — paraissent circonspectes et pourraient donner lieu à une nouvelle hausse durant l’année si le marché garde son élan actuel. L’Alberta et la Saskatchewan s’attendent à ce que le cours du WTI s’inscrive respectivement à une moyenne de 74 $ US le baril en 2024 et à la même moyenne dans l’EF 2025 — ce qui est nettement inférieur au cours actuel. La conjoncture actuelle des cours du pétrole reste propice à cette prévision, grâce à une dynamique tendue de l’offre et de la demande.

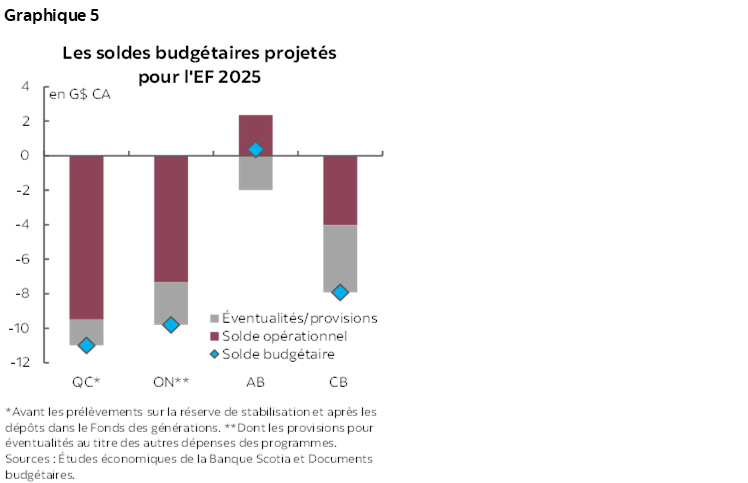

Les quatre grandes provinces ont fait preuve de prudence dans l’utilisation des fonds de prévoyance et des réserves prévues qui, s’ils sont inutilisés, pourraient concourir à une amélioration considérable (graphique 5). L’Ontario a consacré 1,0 G$ à une réserve prévisionnelle de concert avec 1,5 G$ dans des fonds de prévoyance dans le cadre des dépenses des programmes de l’EF 2025. La Colombie‑Britannique (CB) a réservé la généreuse somme de 3,9 G$ en crédits pour éventualités en prévision des hausses de coûts éventuelles, et non à titre de provision prévisionnelle. Le Québec et l’Alberta ont affecté respectivement 1,5 G$ et 2,0 G$ à des réserves prévisionnelles dans l’EF 2025. Le Manitoba est la seule autre province qui a comptabilisé des provisions pour éventualités, qui se chiffrent à 100 M$.

LE SURCROÎT DE DÉPENSES EST ESSENTIELLEMENT JUSTIFIÉ

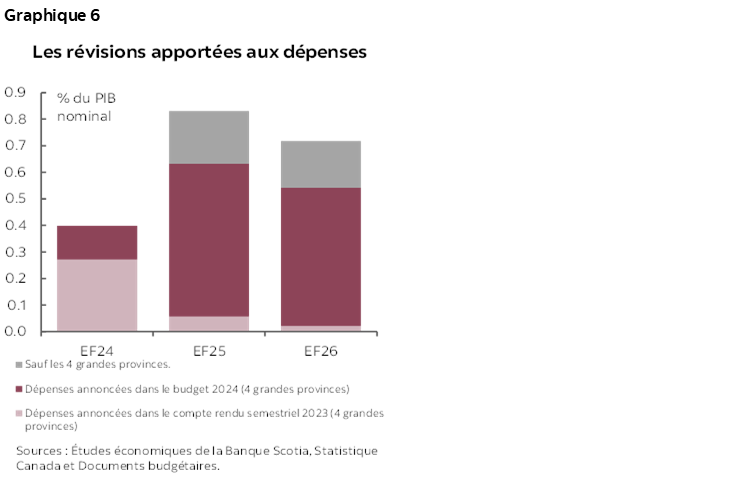

Toutes les provinces ont annoncé d’importantes hausses de leurs dépenses pour répondre à l’augmentation des besoins en dépenses structurelles en raison des pressions exercées par les salaires publics et de la croissance démographique. Dans leur budget de 2024, les provinces ont collectivement annoncé de nouvelles dépenses de 23 G$ (0,8 % du PIB) dans l’EF 2025 et de 21 G$ (0,7 %) dans l’EF 2026 (graphique 6). Les dépenses des programmes sont aujourd’hui appelées à augmenter de 4,2 % dans l’EF 2025 — ce qui cadre avec le rythme de croissance de l’EF 2024. La plupart des hausses s’expliquent par l’augmentation des coûts opérationnels découlant des négociations salariales dans le secteur public, et le reliquat des fonds est consacré aux priorités essentielles comme l’amélioration des réseaux de la santé des provinces. Les dépenses supplémentaires qui débordent le cadre des services publics paraissent incrémentielles et bien ciblées, ce qui pourrait se révéler favorable à la croissance. Les charges du remboursement de la dette devraient, selon les projections, croître de 7,6 % dans l’EF 2025, mais rester abordables à 6,1 % du total des recettes — ce qui est toujours inférieur aux niveaux qu’elles atteignaient avant la pandémie.

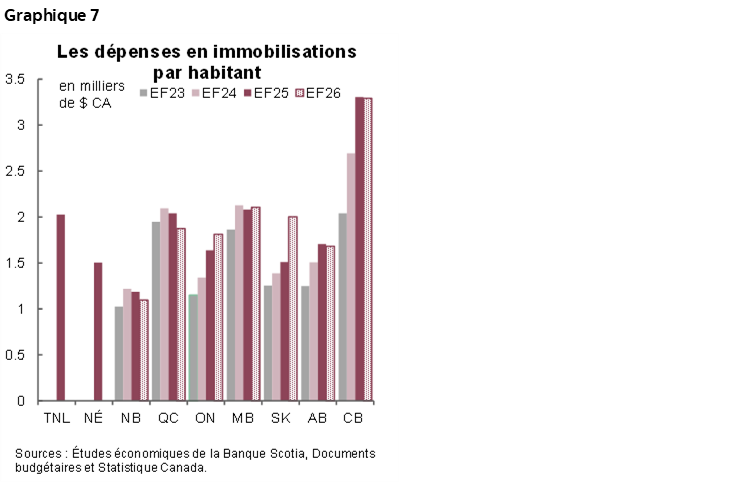

Les provinces ont à nouveau annoncé de colossales dépenses d’infrastructures pour répondre à la demande croissante, en haussant collectivement les débours planifiés de l’ordre de 15 % dans l’EF 2025 (graphique 7). L’Ontario entend hausser les dépenses en immobilisations par habitant, notamment dans les deux prochains exercices, de plus de 35 %, en les portant à des niveaux qui concordent mieux avec les provinces comparables, après avoir été constamment à la traîne. La Colombie‑Britannique et la Saskatchewan ont aussi planifié d’importants investissements dans les infrastructures dans les deux prochaines années, puisque les dépenses en immobilisations par habitant sont appelées à croître de 22 % et de 44 % respectivement, ce qui portera la croissance dans le ralentissement en cours. L’investissement dans les infrastructures publiques joue un rôle charnière dans la promotion de la croissance économique à long terme et dans la fortification des services essentiels; or, il pourrait se révéler de plus en plus difficile de soutenir l’élan des dépenses en immobilisations en raison des pénuries chroniques de main‑d’œuvre dans le secteur de la construction.

AVANCER À PAS FEUTRÉS EN RAISON DU FARDEAU DE LA DETTE DE PLUS EN PLUS LOURD

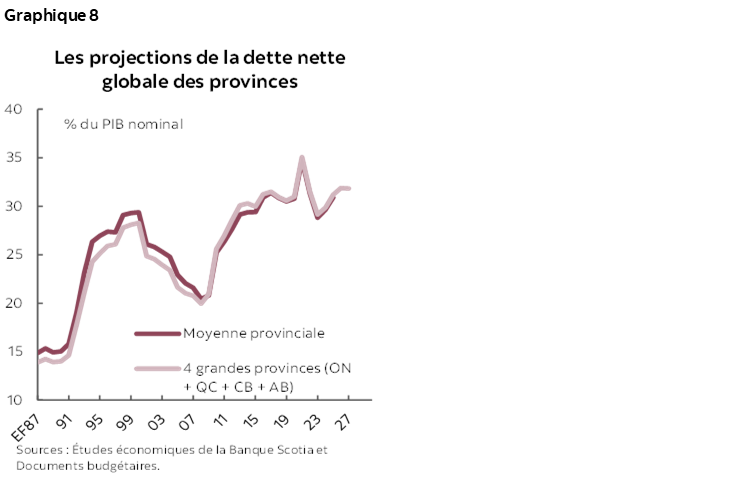

Les provinces sont toujours aux prises avec les difficultés de l’alourdissement du fardeau de la dette nette. Le fardeau combiné de la dette nette devrait augmenter dans l’EF 2025 à 30,9 % du PIB et s’inscrire à des niveaux légèrement inférieurs à 32 % du PIB dans les prochaines années (graphique 8), soit de 1 point à 2 points de pourcentage de plus que la trajectoire tracée l’an dernier. La plupart des provinces sont aux prises avec des niveaux d’endettement élevés et de plus en plus lourds. Terre‑Neuve‑et‑Labrador continue de porter le fardeau le plus lourd dans l’EF 2025; or, la situation devrait s’améliorer légèrement par rapport à l’an dernier. Le Québec et l’Ontario s’inscrivent respectivement au deuxième et au troisième rangs avec des hausses projetées notables du ratio de la dette nette sur le PIB dans l’EF 2025 et dans l’EF 2026, à 41 % et 39,5 % respectivement. La Colombie‑Britannique s’attend à connaître la croissance la plus fulgurante du fardeau de sa dette nette dans les deux prochains exercices; or, cette province occupe toujours un rang favorable par rapport aux provinces comparables. Par contre, l’Alberta, le Nouveau‑Brunswick et la Saskatchewan continuent de supporter un fardeau de la dette nette faible et stable sur l’horizon prévisionnel.

Le total des emprunts planifiés devrait, selon les projections, augmenter de 25 G$ dans l’EF 2025 par rapport à la dernière année (tableau 1). L’accroissement de la masse des emprunts pourrait faire monter les écarts provinciaux, surtout pour des provinces comme la Colombie‑Britannique et le Québec, qui ont comptabilisé la détérioration la plus importante de leurs résultats nets. Toutefois, en raison des généreuses provisions pour éventualités et provisions comptables intégrées dans leur budget, et du fait de la possibilité de retards dans les projets d’infrastructures, les besoins en emprunts sont appelés à baisser durant l’année.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.