PASSER DE LA PAROLE AU GESTE

- Le Parlement du Canada était reconvoqué aujourd’hui à l’occasion du protocolaire discours du Trône, prononcé par la gouverneure générale.

- Le discours — le troisième en moins de deux ans — était sans surprises, puisqu’il reprend le ton et la teneur de la plateforme du Parti libéral dans les élections de septembre, qui ont laissé le gouvernement virtuellement inchangé.

- L’un des grands objectifs consiste à « passer de la parole au geste », en donnant la priorité à la santé, à l’abordabilité et à la lutte contre les dérèglements climatiques et en évoquant au passage les nombreuses promesses faites dans la campagne.

- Le texte qui met la table télégraphie d’autres dépenses budgétaires pour le Canada, ce qui est toutefois essentiellement canalisé; voilà pourquoi les réactions du marché ont été discrètes ou — plus vraisemblablement — éclipsées par d’autres faits nouveaux.

- Il est improbable que le discours fasse tomber le gouvernement minoritaire, puisqu’il prévoit beaucoup de points d’arrimage (et trop peu de détails) qui mettent la table des négociations en prévision du compte rendu budgétaire de l’automne.

- En raison des turbulences à prévoir à l’heure où les économies du monde entier sont aux prises avec les déséquilibres de la demande et de l’offre et avec les pressions inflationnistes qui s’ensuivent, les marchés devront attendre que la ministre des Finances leur annonce directement les moyens qu’elle prendra pour éviter ces écueils.

RETOUR À LA NORMALE (POUR AINSI DIRE)

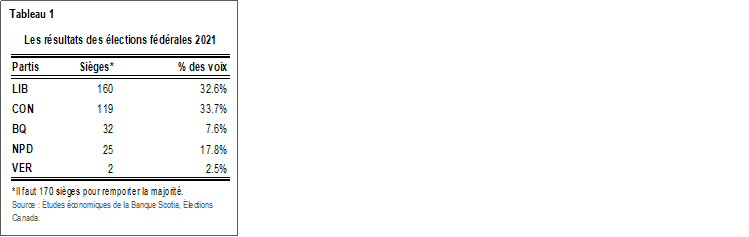

Le discours du Trône prononcé aujourd’hui par la gouverneure générale Mary Simon inaugurait officiellement le 44e Parlement du Canada. Traditionnellement, ces discours exposent dans leurs grandes lignes les priorités essentielles qui guideront les interventions officielles (et les dépenses budgétaires) du gouvernement au pouvoir dans le cadre de son mandat. Ce discours s’inscrit dans la foulée des élections fédérales de septembre, qui ont redonné le pouvoir au gouvernement libéral dans un autre mandat minoritaire quasi identique au précédent (tableau 1).

Ce discours de 26 pages livre un message prépondérant en engageant le gouvernement à « passer de la parole au geste ». Les grands « chapitres » du discours portent sur la santé, sur la résilience économique, sur une intervention climatique plus hardie, sur l’amélioration de la sécurité des collectivités, sur la diversité et l’inclusion, sur l’accélération de la réconciliation et sur la sécurité mondiale. La résilience économique a été exprimée du point de vue de l’abordabilité : les mesures relatives aux garderies et au logement sont les grands piliers de l’intervention de l’État. En laissant entendre que certaines activités reprennent leur cours normal, on a recommencé à parler de la « classe moyenne » et des « personnes qui travaillent fort pour en faire partie ».

Si ce discours constitue un premier critère de la confiance dans le contexte d’un autre gouvernement minoritaire, il est improbable qu’il ait pour effet de destituer le gouvernement. Les libéraux s’en remettront à au moins un autre grand parti politique pour faire basculer le vote sur les questions de dépenses et de lois. Pour l’essentiel, c’est probablement le NPD qui sera appelé à apporter cette aide — essentiellement comme il l’a fait dans le gouvernement précédent —, et il aurait de la difficulté à trouver des défauts dans la plupart des priorités gauchisantes exprimées aujourd’hui. Le gouvernement a su naviguer adroitement dans ces eaux turbulentes dans les deux dernières années et continuera probablement de le faire dans les deux prochaines années (même si le risque d’une élection n’est jamais écarté du débat dans un contexte minoritaire).

On peut s’attendre incessamment à un compte rendu budgétaire. Puisque le Parlement est appelé à ajourner ses débats le 17 décembre 2021, on peut à juste titre avancer qu’un référentiel économique et budgétaire serait déposé par le nouveau gouvernement dans la deuxième semaine de décembre. Dans sa plateforme électorale, le Parti libéral s’est engagé à consacrer 78 G$ à de nouvelles mesures, somme qui serait compensée par des mesures de 26 G$ dans la colonne des recettes de l’État. Seuls certains enjeux prioritaires seront probablement accélérés cet automne; or, on peut à juste titre supposer que la plupart des promesses de la plateforme se dérouleraient dans le cadre du mandat, si on s’en remet à différents passages du discours du point de vue des mesures répertoriées dans la colonne des dépenses.

Dans l’ensemble, les pressions budgétaires sont probablement appelées à s’accroître; elles devraient toutefois être relativement endiguées. Ce ne sont pas les pressions potentielles qui manquent : ténacité de la pandémie mondiale, gouvernement de coalition en situation d’arbitrage à gauche, consolidation plus rapide qu’attendu à l’échelle des provinces et parti au pouvoir qui a à son passif des déficits modestes. Par contre, les taux élevés de vaccination du Canada, l’absence d’opposition crédible au Parlement, la résilience des recettes de l’État et un ancrage budgétaire probablement variable, dans lequel la dette s’éroderait à terme, devraient apporter un certain équilibre. Nous nous penchons sur ces hypothèses du point de vue des grandes priorités exposées dans le discours.

LA VIE APRÈS LA COVID-19

Le discours indique que le gouvernement mène un virage en adoptant une approche plus ciblée dans la gestion de la pandémie. Le gouvernement avait déjà télégraphié ce virage le mois dernier quand la ministre des Finances a crié victoire dans l’engagement électoral du « million d’emplois » lorsque la croissance de l’emploi a bondi pour dépasser les niveaux atteints avant la pandémie. Elle a résilié la Prestation canadienne de la relance économique et a essentiellement remanié la Subvention salariale d’urgence du Canada (en annonçant des programmes plus modestes et plus ciblés pour les secteurs les plus fortement touchés). Le gouvernement allait toujours offrir des solutions pour le remplacement du revenu dans l’éventualité de confinement obligatoire décrété par l’État; or, il est très improbable que ces solutions soient adoptées en raison des taux de vaccination élevés dans la plupart des régions du pays.

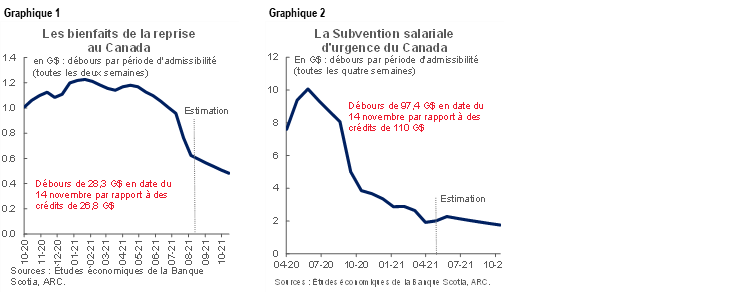

Ces mesures ont probablement une moindre incidence sur l’équilibre budgétaire. Les programmes étaient destinés à arriver à expiration et avaient essentiellement épuisé leurs soldes, de sorte que cette résiliation n’apporte pas d’économies dans le résultat final (graphiques 1 et 2). Or, ils éliminent un risque de hausse important de permanence dans les dépenses pandémiques, ce que les agences de notation en particulier surveillent attentivement. Le chef du NPD a fait savoir qu’il ne se prononcerait pas en faveur du démantèlement de ces mesures, qui serait probablement appuyé par la droite.

Par contre, les nouvelles interventions pandémiques du gouvernement fédéral paraissent plus circonscrites. Le message essentiel publié aujourd’hui se rapportait au déploiement du vaccin et à l’obligation vaccinale; au passage, il a été à peine question des récents changements. Saluer d’un signe de tête les promesses précédentes sur les retards dans les chirurgies, sur la santé mentale et sur l’aide dans la lutte contre les toxicomanies.

L’INTERVENTION CLIMATIQUE : PLUS LOIN ET PLUS VITE

Malgré une série d’adjectifs éloquents, le discours reprend essentiellement les ambitions bien canalisées du gouvernement sur le front climatique. À titre de rappel, les libéraux ont adopté des cibles d’émissions nettes de zéro d’ici 2050 et se sont engagés à réduire ces émissions de 40 % à 45 % d’ici 2030; la taxe carbone porte le plus gros de l’effort (en culminant à 170 $ la tonne en 2030 contre 40 $ aujourd’hui). À l’occasion des récentes réunions de la COP26, le gouvernement a réaffirmé l’engagement de sa campagne de plafonner les émissions pétrogazières grâce à des cibles de réduction sur 5 ans qui prendront force de loi à partir de 2025. Le Parti libéral s’est aussi engagé à éliminer d’ici 2023 les subventions pétrogazières, à mettre fin aux exportations thermiques d’ici 2030, à atteindre la carboneutralité dans le réseau électrique d’ici 2035 et à fixer à 100 % les ventes de véhicules électriques d’ici 2035. Ces cibles viendraient se conjuguer avec le financement supplémentaire des infrastructures vertes, des rénovations écologiques, des investissements dans les technologies propres et dans les incitations fiscales, ainsi que dans le soutien de la transition des régions prépondérantes en carbone. Le financement a déjà été essentiellement intégré dans la structure-cadre budgétaire. Selon les comptes mêmes du gouvernement, rien que dans la dernière année, les investissements ont totalisé près de 54 G$ (et 100 G$ depuis 2015).

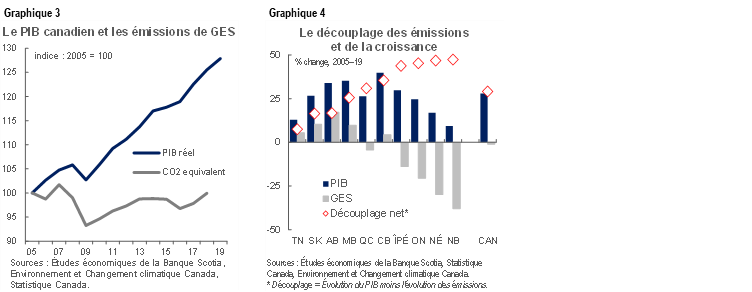

Pour parvenir à la carboneutralité d’ici 2050, il faudra découpler beaucoup plus les émissions de GES et la croissance économique. À l’échelle nationale, on a déjà accompli certains progrès dans les émissions de GES, qui sont essentiellement en train de se stabiliser par rapport aux niveaux de 2005, alors que le PIB a gagné environ 25 % (graphique 3). Or, les progrès accomplis parmi l’ensemble des provinces sont très variables (graphique 4), en précisant que dans certains cas, le découplage a été porté par la baisse de la croissance économique, et non par la moindre intensité des émissions. À terme, les plus grands gains seront probablement apportés par les économies prépondérantes en ressources, puisque les autres constateront une diminution des améliorations marginales dans le temps, de sorte que dans l’ensemble des régions, la polarisation risque de progresser à l’échelle nationale.

Puisqu’il est question de mettre au point un plan complet, c’est au gouvernement fédéral qu’il revient désormais de mener l’exécution de sa politique (et de tenir une consultation). Il y a une multitude de parcours différents pour atteindre les objectifs, en respectant essentiellement le principe des Boucles d’or : une approche graduelle, inclusive et crédible devrait produire des incidences économiques minimes (ou positives en chiffres nets), alors qu’une approche trop rapide ou trop lente (ou par ailleurs erratique) aurait pour effet de miner la croissance. Dans le même temps, le rythme à adopter sera en partie calibré en fonction du rythme des pays comparables. Le succès est plus tributaire de la diplomatie que du financement — de sorte qu’on peut affirmer qu’il ne s’agit pas, à ce stade, d’un risque budgétaire majeur —; or, le coût à engager pour se tromper pourrait être substantiel.

Ou encore, comme on le dit dans le discours, le moment est venu de passer de la parole au geste.

LE DÉPLOIEMENT DU FINANCEMENT DES GARDERIES

Le discours vante aussi les efforts soutenus consacrés au plan de garderies dans tout le Canada. Les dirigeants d’entreprises, entre autres, avaient réclamé une hausse de l’aide pour cette question pendant la pandémie l’an dernier, en faisant ressortir les difficultés pour les parents au travail. Par la suite, le budget de 2021 prévoyait 30 G$ sur 5 ans pour assurer des places en garderie à 10 $ par jour d’un océan à l’autre dans un délai de 5 ans (selon un objectif intermédiaire qui consistait à réduire les prix de moitié d’ici l’an prochain). Depuis avril, le gouvernement fédéral a réussi à conclure, avec huit provinces, des accords totalisant 16 G$. Les négociations vont bon train avec les deux autres provinces (l’Ontario et le Nouveau-Brunswick).

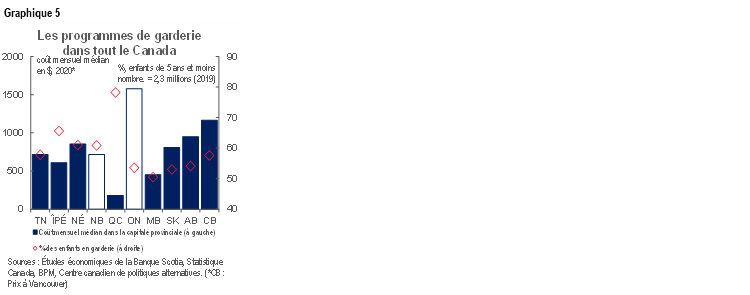

Ce véritable exploit n’amène les gouvernements qu’au tertre de départ. Les coûts des garderies et l’aide financière sont très variables d’un océan à l’autre : ils sont compris entre un coût mensuel médian de 1 578 $ à Toronto et de 181 $ à Québec (graphique 5). Les accords négociés jusqu’à maintenant avec les provinces représentent essentiellement 210 $ de subventions mensuelles par enfant (de 5 ans ou moins). Les dépenses provinciales (et municipales) actuelles dans le domaine des garderies sont très opaques; or, le Québec dépense, selon les rapports, 2,7 G$ par an dans son programme de garderie de 8,35 $ par jour, ce qui revient très approximativement à 550 $ par mois par place. À l’évidence, les autres provinces dans lesquelles les déficits sont plus importants, malgré l’accord en vigueur avec le gouvernement fédéral, devront faire mieux. Par contre, les ménages qui ont des enfants dans ces provinces sont appelés à tirer un meilleur parti d’un coup de pouce dans l’abordabilité dès le début de l’an prochain si les objectifs intermédiaires sont atteints — ce qui ne produira pas avant longtemps d’incidence importante sur les chiffres de l’inflation.

L’ABORDABILITÉ DU LOGEMENT N’EST PAS POUR DEMAIN

Il est encore plus improbable que les mesures promises dans le logement viennent amoindrir, à court terme, les pressions inflationnistes. En fait, à la marge, les marchés du logement pourraient être dynamisés par de nouvelles mesures du point de vue de la demande, dont le Programme de location avec option d’achat qui a été évoqué et les changements à apporter à l’Incitatif à l’achat d’une première propriété, qui pourraient prendre effet longtemps avant que le Fonds accélérateur du logement proposé produise une augmentation de l’offre.

Il n’empêche que les ambitions du gouvernement dans l’offre de logements sont louables — en plus d’être essentielles à un meilleur équilibre de l’environnement de l’offre et de la demande du logement au Canada. Sur cette plateforme, on avait notionnellement attribué 4 G$ aux villes pour permettre d’atteindre un ambitieux objectif dans la construction, la préservation ou la réparation de 1,4 million de logements dans les quatre prochaines années, ce qui constitue une nette amélioration par rapport à la Stratégie nationale sur le logement, qui était censée permettre de construire 160 000 nouveaux logements. Or, les dernières années nous apprennent que le financement fédéral est insuffisant à lui seul : cette stratégie a été dotée de 40 G$ sur 10 ans en 2017, et les engagements financiers ont été relevés à 70 G$ depuis; pourtant, les leviers de la politique pour déverrouiller l’offre reviennent largement aux paliers sous-nationaux de gouvernement.

Il y a pourtant un autre passage du discours dans lequel s’applique le principe qui consiste à passer de la parole au geste.

LES PROVINCES DÉMUNIES

Il se pourrait bien que les provinces restent sur leur faim dans ce discours, ce qui était essentiellement attendu. Les dépenses dans le domaine de la santé devraient atteindre 308 G$ en 2021 selon l’Institut canadien d’information sur la santé, et les provinces devraient supporter l’essentiel de ces coûts. Chaque année, le directeur parlementaire du budget insiste pour dire que bien que la trajectoire budgétaire du gouvernement général du Canada soit viable, les perspectives aux différents paliers de gouvernement livrent un récit différent (graphique 6). Dans les deux dernières années, les premiers ministres ont réclamé largement à l’unisson une augmentation permanente de la part fédérale des frais de la santé à 35 %, ce qui donne lieu à une hausse annuelle de 28 G$ (qui ne cesse d’augmenter) du Transfert canadien en matière de santé, qui est actuellement rattachée à la croissance du PIB nominal.

Le gouvernement fédéral a jusqu’à maintenant opté pour des transferts conditionnels aux provinces. Il s’agit entre autres des transferts exceptionnels aux provinces dans le cadre des Accords sur la relance sécuritaire, des paiements de stabilisation budgétaire, du nouveau transfert de frais de garde d’enfants et de l’aide promise pour la santé mentale et pour les soins de longue durée. En outre, le gouvernement fédéral supporte l’essentiel de l’intervention pandémique, comme en fait foi son déficit de 335 G$ l’an dernier par rapport aux déficits provinciaux qui totalisent 54 G$ — soit presque la moitié de ce qui était prévu à l’origine —, ce qui donne aux provinces une plus grande marge de manœuvre.

Si les pressions budgétaires des provinces peuvent pointer à long terme, il est improbable que les déséquilibres structurels soient corrigés de sitôt. Le chef du Bloc s’est engagé à réclamer des hausses structurelles inconditionnelles pour les provinces; or, le temps est probablement l’allié du gouvernement fédéral, puisque les négociations sur le transfert sont souvent des dossiers qui traînent en longueur et qui s’étirent sur plusieurs années. Le discours prévoit quelques points d’arrimage pour amorcer ces pourparlers.

LES RÉPERCUSSIONS ÉCONOMIQUES ET BUDGÉTAIRES

Le discours ne prévoit pas de virage majeur des politiques sur le front économique. Les grandes orientations des politiques sont consacrées à des virages structurels, notamment dans les garderies, dans l’offre de logements et dans les transitions climatiques, qui devraient améliorer à moyen terme le potentiel de croissance; pourtant, il est improbable que ces virages portent l’activité économique à court terme. Il y a aussi encore suffisamment de mises en garde à propos de la mise en œuvre, qui font qu’il est prématuré de remanier les hypothèses sur les perspectives à moyen terme. Une multitude de transferts promis, dont le Supplément de revenu garanti (SRG) à l’intention des aînés, pourrait finalement muscler temporairement la consommation, si ces transferts sont mis en œuvre et quand ils le seront; toutefois, les incidences sur la croissance seraient passagères.

On relève l’absence de mesures dans la colonne des recettes dans le texte du discours. La plateforme libérale avait essentiellement positionné l’entreprise comme source de recettes, plutôt que comme moteur de la croissance pour l’essentiel, par exemple l’impôt de 3 % sur les banques et les compagnies d’assurance. Toujours est-il que nous nous attendons à ce que les mesures prévues pour la colonne des recettes continuent d’être débattues, même si elles ont absentes du discours aujourd’hui.

Dans l’ensemble, le discours conforte les attentes vis-à-vis d’une situation budgétaire un peu plus légère. Les promesses électorales des libéraux se chiffraient à de nouvelles dépenses nettes de 52 G$ sur 5 ans, ce qui viendrait ajouter environ 0,5 point de pourcentage dans les dépenses nettes cette année et l’an prochain, avant de se réduire au chiffre incrémentiel de 0,2 point de pourcentage d’ici l’EF 2026.

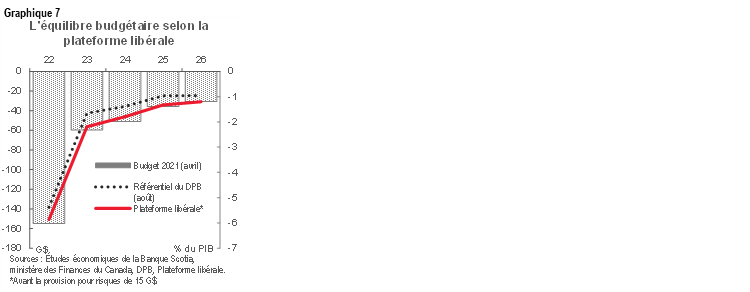

Pourtant, le point de référence est important : la trajectoire déficitaire pourrait ne pas paraître très différente du budget de 2021. Si et quand les plateformes électorales prennent force de loi et sont intégrées dans les référentiels, les perspectives d’une croissance nominale plus vigoureuse depuis avril compenseraient essentiellement les effets de la modeste hausse des dépenses, ce qui vient souligner que les fourchettes dans les virages éventuels du profil du déficit sont relativement exiguës, puisqu’elles représentent des fractions de points décimaux à l’horizon par rapport à une déviation plus substantielle. On s’attendrait quand même à ce que le déficit fédéral se réduise considérablement cette année et l’an prochain lorsque les programmes pandémiques seront résiliés, pour s’établir aux environs de -1 % du PIB à moyen terme (graphique 7).

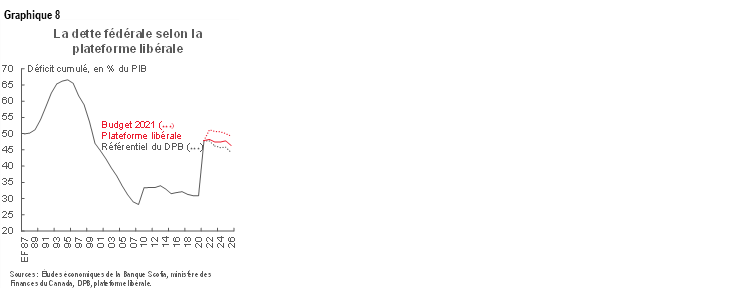

Une trajectoire descendante de la dette continuerait probablement d’assurer un ancrage budgétaire lâche. Quelques jours avant les élections, le DPB avait prévu que le déficit fédéral cumulé ressortirait à un peu moins de 48 % du PIB cette année — ce qui est confortablement inférieur au pic projeté de 51 % du PIB dans le budget de 2021 — avant de se réduire à 44 % du PIB d’ici l’EF 2026. Les engagements de la plateforme ralentiraient la trajectoire, qui devrait quand même continuer d’évoluer tendanciellement à la baisse vers les 46 % du PIB (graphique 8).

Le discours est avare en signaux confirmant que le gouvernement adopterait une approche plus ambitieuse dans la consolidation budgétaire, en se contentant d’évoquer isolément la « gestion prudente des dépenses ». Il faut reconnaître que le discours est rarement le document qui permet de télégraphier un virage de la politique budgétaire; or, d’autres signes pointent un niveau de confort selon un équilibre des risques qui penche en faveur d’une meilleure intervention budgétaire, plutôt que d’une intervention budgétaire moindre — même si les niveaux d’intervention sont relativement anodins. Jusqu’à maintenant, les marchés ont fait fi des projections officielles qui situent la dette fédérale à un peu plus de 50 % du PIB depuis plusieurs comptes rendus depuis que la pandémie s’est abattue sur nous. Du point de vue du gouvernement, on ne peut pas dire qu’il soit impératif d’imposer des contraintes obligatoires dans ses interventions aujourd’hui (quant à savoir s’il doit s’agir d’une question différente).

LES PRÉOCCUPATIONS DES MARCHÉS SONT AILLEURS

Il est improbable que les marchés donnent beaucoup d’importance à la tournure des événements aujourd’hui. On n’a guère pu constater de dégagement sur les marchés canadiens des obligations ou des devises dans la foulée immédiate de l’évolution de la conjoncture canadienne. L’absence de détails concrets aujourd’hui a aussi probablement modéré toute réaction puisque les marchés ont tendance à évoluer seulement en réaction aux déclarations essentielles sur les politiques, alors que les politiques télégraphiées n’ont eu aucun effet discernable, à part de conforter la tendance dans l’orientation des mesures.

En réalité, les priorités des marchés sont probablement ailleurs. Le discours livré aujourd’hui par le président Biden sur la conjoncture économique s’inscrit dans la foulée de la reconduction, hier, du président de la Fed, Jerome Powell, interprétée comme un durcissement du discours. Les marchés évaluent aussi les incidences des confinements renouvelés dans certaines parties de l’Europe par rapport aux signes de la hausse des pressions inflationnistes, à l’heure où ils sont toujours en train d’encaisser la détente monétaire potentielle en Chine. Chez nous, le discours simultané de la sous-gouverneure de la Banque du Canada sur la stabilité financière a probablement attiré davantage l’attention des marchés que le discours du Trône.

Les rendements souverains évoluent tendanciellement à la hausse partout dans le monde cet automne puisque les marchés intègrent les primes inflationnistes. Par exemple, le rendement des obligations du Canada à 10 ans a entamé la semaine à plus de 1,7 % à peine — ce qui est légèrement supérieur à ce qu’il était avant la pandémie (graphique 9). À la différence des tendances de l’évolution baissière du printemps lorsque les économies se sont redéconfinées alors qu’on s’attendait à ce que les banques centrales maintiennent leurs taux faibles pendant longtemps, les relèvements de cet automne aplanissent la courbe des rendements à la baisse puisque les marchés réévaluent à vive allure les parcours dans l’évolution des taux directeurs.

La divergence du Canada par rapport aux rendements américains est essentiellement portée par les politiques et accuse beaucoup de volatilité en raison du cycle des actualités. Les marchés avaient intégré un parcours plus hâtif et plus ambitieux dans les hausses de taux au Canada — position confortée par les communiqués de la Banque du Canada le 27 octobre 2021; or, depuis, les faits nouveaux au sud de la frontière ont abaissé cette évaluation (graphique 10). Un discours budgétaire plus expansif au Canada par rapport aux États-Unis pourrait avoir pour effet de creuser à nouveau ce différentiel; pourtant, il serait prématuré de supposer que les dépenses augmenteront de beaucoup au Canada, même s’il peut aussi être prématuré de dévaloriser tout de suite les autres mesures de relance adoptées aux États-Unis.

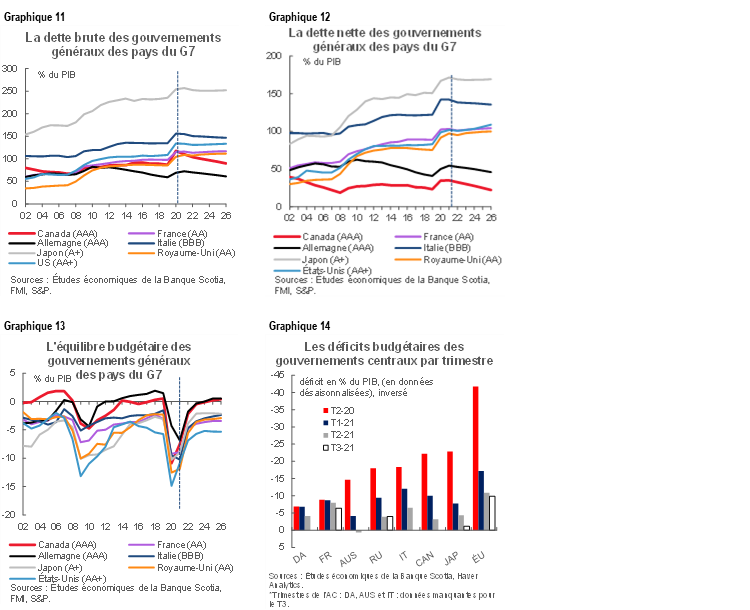

Pour l’heure, les fondamentaux budgétaires du Canada paraissent toujours relativement attrayants. Selon l’analyse approfondie dont fait état notre aperçu, tous les titres souverains ont donné lieu à un changement progressif des niveaux d’endettement. La dette du gouvernement général du Canada en chiffres nets et bruts est ordinaire (à nouveau en chiffres relatifs), alors que sa dette permet toujours de relever les rendements (graphiques 11 et 12). Dans le même temps, le déficit de son gouvernement général se consolide à une cadence plus rapide que la plupart des comparateurs : le FMI projetait que le Canada devrait s’approcher de l’équilibre en 2023 — et peut-être plus tôt, lorsqu’on tiendra compte des récents comptes rendus des provinces (graphique 13). Même au niveau fédéral, les dépenses du Canada se replient plus rapidement que celles des pays comparables, même si le statut actuel des réserves monétaires assure une meilleure couverture pour les pays comparables que sont les États-Unis et le Japon, qui est pour sa part sur le point de lancer un nouveau cycle de mesures de relance (graphique 14).

Toujours est-il que le gouvernement fédéral ne doit pas se reposer sur ses lauriers. Les élections prochaines dans plusieurs grandes provinces pourraient vite transformer le paysage, à l’heure où la conjoncture à plus long terme s’annonce moins favorable pour les provinces, compte tenu des facteurs structurels. La question est de savoir quand — et non si — le Canada connaîtra une autre récession.

CE QU’IL FAUT RETENIR

Dans l’ensemble, le discours ne comporte pas de surprises. Les priorités sont bien orientées d’avance, alors que les initiatives emblématiques sont déjà étayées par un financement substantiel. Les promesses électorales — si elles prennent force de loi comme escompté — sont essentiellement marginales (à environ 2,5 % du PIB sur 5 ans). Les marchés devront attendre d’autres précisions dans le compte rendu budgétaire des prochaines semaines; toutefois, à notre avis, les nouveaux risques de hausse des dépenses au-delà des engagements de la plateforme électorale sont relativement bien maîtrisés.

Si le discours budgétaire ne paraît ni excessivement lâche, ni excessivement restrictif à moyen terme (surtout si l’on tient compte des discours des provinces), les économies du monde entier, dont celles du Canada, naviguent en territoire inconnu, puisque les déséquilibres considérables entre la demande et l’offre perdurent. Il faut espérer que les avis souvent judicieux pour étalonner les programmes d’aide selon le cycle économique pourraient avoir plus d’importance dans cette période, compte tenu des incidences dans la réalité. Il s’agit d’un signe des temps, même lorsque le discours de la gouverneure générale aborde la question de l’inflation.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.