- Le Parlement du Canada doit reprendre ses débats le 22 novembre avec le protocolaire discours du Trône, qui définit dans leurs grandes lignes les vastes priorités du prochain mandat du gouvernement. Un compte rendu budgétaire devrait suivre peu de temps après que le gouvernement aura établi son référentiel économique et budgétaire, en plus de s’acquitter probablement de certaines promesses électorales initiales.

- Les grandes priorités du prochain mandat sont bien canalisées (et certaines ont même déjà force de loi) : les garderies à 10 $ par jour, le logement abordable, la transition climatique « équitable », la volonté, déjà respectée, de créer « un million d’emplois » et une multitude d’autres promesses de dépenses à vocation essentiellement sociale. Il faut se rappeler que la plateforme électorale du Parti libéral faisait état de nouvelles mesures de dépenses de 78 G$, compensées par des mesures de recettes ciblées de 25 G$.

- Le gouvernement doit toujours répondre à de nouveaux impératifs de dépenses dans le contexte d’un règne minoritaire; or, ces dépenses devraient être relativement endiguées. Dans le même temps, le contingentement, dans le mois dernier, des programmes pandémiques emblématiques du gouvernement fédéral sont venus retrancher un élément du risque budgétaire à la hausse.

- Or, la résiliation de ces programmes est loin d’un durcissement du discours du ministre des Finances. La politique budgétaire ploie toujours sous le vent, puisque l’essentiel du programme de relance de 100 G$ du printemps est toujours en gestation et qu’il y a encore 52 G$ de promesses électorales sur les rangs.

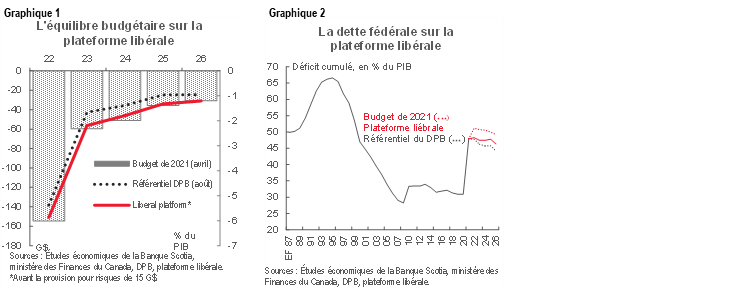

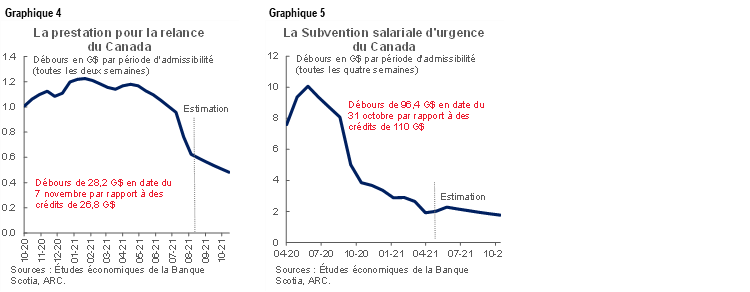

- Si les promesses électorales se matérialisent et lorsqu’elles le feront, le résultat final ne sera probablement guère différent de ce qu’il était dans le dernier compte rendu du gouvernement au printemps, malgré l’amélioration des perspectives de croissance nominale (graphique 1). Les projections de la dette pourraient paraître à peine marginalement plus vigoureuses (graphique 2).

- Puisque l’écart de production devrait se combler d’ici le milieu de l’an prochain sur fond de tension dans les marchés du travail et de flambée de l’inflation, la Banque du Canada a récemment télégraphié un parcours plus ambitieux dans le durcissement des leviers de sa politique monétaire.

- Le ministre des Finances pourrait avoir intérêt à marquer une pause cet automne, puisque l’économie est appelée à être malmenée dans les mois à venir, à moins de nourrir les flammes qui pourraient faire peser encore plus de tensions sur l’abordabilité pour les Canadiens. Il faut au moins s’attendre à un changement de ton dans les prochaines semaines — à l’intention des marchés — pour préciser qu’elle est consciente des risques dans « faire trop », du point de vue non pas de la durabilité, mais bien de la stabilité.

- La question de savoir si les marchés seront attentifs est une autre paire de manches. À l’heure où les marchés obligataires mondiaux continuent d’être bousculés par la conjoncture au sud de la frontière, les nouvelles à propos de la situation budgétaire plutôt favorables du Canada — grâce au déficit du gouvernement général proche de l’équilibre d’ici 2023 — devraient rapidement se dissiper.

DE RETOUR AU BOULOT

Le Parlement du Canada devrait reprendre ses débats le 22 novembre. Conformément à la tradition, les débats s’ouvriront sur le protocolaire discours du Trône de la gouverneure générale, qui fera état, dans leurs grandes lignes, des priorités du prochain mandat du gouvernement. Les détails se font souvent rares. Un compte rendu budgétaire serait publié peu de temps par la suite — vraisemblablement au début de décembre — pour constituer le référentiel économique et budgétaire du prochain mandat. On pourrait aussi s’attendre à ce que le gouvernement enchaîne avec des gains rapides, dans ce qui donne généralement lieu à un mini-budget.

Même si le Parlement n’a pas encore été convoqué, l’activité n’a pas été freinée du point de vue économique. Chrystia Freeland, ministre des Finances, a été reconduite dans ses fonctions peu de temps après les élections et en prévision des autres nouvelles dans la constitution du Cabinet, ce qui favorise la continuité de ce poste essentiel. Elle a musclé ses pouvoirs dès le début en annonçant, à la fin d’octobre, que deux programmes pandémiques signature ne seraient pas prorogés. (Nous y reviendrons plus loin.) Les principaux membres du Cabinet se sont aussi consacrés à réaffirmer les objectifs climatiques du Canada à la COP26.

Beaucoup a changé depuis le dernier compte rendu budgétaire fédéral — et l’évolution a été modeste. Depuis le Budget d’avril 2021, la croissance nominale inscrit un gain de plus de 3 points de pourcentage cette année selon les dernières prévisions des Études économiques de la Banque Scotia — ce qui augure bien pour les recettes de l’État — même si le PIB réel a été pénalisé par les contraintes de l’offre. Plus de 80 % des Canadiens admissibles ont été vaccinés contre la COVID-19 au moment d’écrire ces lignes, alors que les troisièmes vagues se multipliaient au moment du budget. L’inflation est aujourd’hui nettement supérieure aux prévisions consensuelles du printemps 2021. Le nouveau gouvernement, qui est presque identique au précédent, donne un certain sens à la tournure des événements à venir.

AUCUNE SURPRISE SUR LES GRANDS THÈMES DES DÉBATS DU PROCHAIN PARLEMENT

La récente campagne électorale laisse entendre qu’il ne devrait pas y avoir, du point de vue des politiques officielles, de grandes surprises dans le prochain mandat. La plateforme économique du Parti libéral est essentiellement consacrée à des activités inachevées : la mise en œuvre du plan de garderies déjà annoncé, le doublement des cibles dans le programme climatique, la promotion d’une pléthore d’initiatives articulée autour de la promesse du « million d’emplois », l’avancement d’une multitude de mesures pour corriger le problème de l’abordabilité du logement et le colmatage des brèches dans différents régimes sociaux. Dans l’ensemble, les libéraux ont promis de nouvelles mesures de dépenses de 78 G$, financées — en partie — par des mesures de recettes ciblées (25,5 G$), ce qui donne de nouvelles dépenses nettes de 52,6 G$ sur cinq ans (graphique 3). (Veuillez consulter l’encadré 1 à la fin pour prendre connaissance de la synthèse des engagements de la plateforme du Parti libéral.)

On se fait une idée plus claire des priorités quand on chiffre en dollars les précédentes promesses. Près de 40 % des engagements de dépenses (soit 29 G$) cibleraient l’aide sociale et seraient essentiellement assurés grâce à des transferts conditionnels aux provinces dans les domaines de la santé en général, de la santé mentale et des soins de longue durée. Les mesures relatives au logement représentaient une autre part de 20 % des engagements de la plateforme (soit 17 G$), suivies des dépenses de l’État (à 12 %, soit 9,5 G$), réparties sur l’ensemble des priorités, ainsi que par des transferts aux ménages ciblés (11 %, soit 8 G$) — essentiellement constitués de hausses du Supplément de revenu garanti (SRG) pour les aînés, ainsi que de dispositions pour les prêts d’études.

Bien qu’on puisse faire grand cas des concessions envisageables dans le contexte d’un gouvernement minoritaire, nous ne nous attendons pas à ce que le gouvernement prenne de nouveaux engagements majeurs dans les dépenses. Le précédent gouvernement minoritaire libéral a essentiellement pu faire avancer ses priorités, tandis que les autres partis gauchisants calculent sans aucun doute qu’ils peuvent accomplir plus de travail avec le parti au pouvoir que sans lui. Il n’empêche que nous sommes attentifs à cette hypothèse. En particulier, les libéraux s’étaient engagés à assurer l’universalité des soins pharmaceutiques dans le discours du Trône de 2019 (ce qui représentait plus de 11 G$ par an selon le directeur parlementaire du budget), mais se sont par la suite révisés en privilégiant une approche plus incrémentielle.

LES PREMIERS POINTS À L’ORDRE DU JOUR

Le compte rendu budgétaire de l’automne devrait commencer à révéler les intentions pratiques du nouveau gouvernement. Il est improbable que ce compte rendu codifie tous les engagements de la plateforme — ne serait-ce que pragmatiquement — puisque le gouvernement tâche toujours de mettre en œuvre les engagements du Budget de 2021, qui prévoit d’injecter plus de 100 G$ dans les mesures de relance sur trois ans. Sa plateforme prévoyait toutefois une trentaine de nouvelles mesures qui ont des incidences sur le financement dans cet exercice budgétaire (qui prend fin le 31 mars 2022); cette liste est donc probablement un point de départ.

Toutes les mesures de dépenses immédiates seraient probablement consacrées essentiellement aux déficits pandémiques en instance. Presque la moitié des 13 G$ de mesures de dépenses proposées sur la plateforme pour l’EF 2022 serait transférée aux provinces (soit 6 G$) pour éliminer les retards dans les chirurgies, de concert avec 1 G$ pour le Fonds national de la preuve vaccinale contre la COVID-19. Une nouvelle somme de 1 G$ serait consacrée à l’aide ciblée aux entreprises, et le reste serait destiné à une série d’autres mesures, soit aussi bien le logement des Autochtones que l’interdiction des armes d’assaut, la qualité de l’air ambiant, la formation des pompiers et 20 autres promesses moindres dépareillées qu’il faudrait financer dès cette année.

Les mesures relatives aux recettes seraient probablement mieux circonscrites. La plateforme comptabilise des revenus incrémentiels de 436 M$ dans l’EF 2022, essentiellement grâce à un supplément d’impôt de 3 % pour les banques et les compagnies d’assurance dont le bénéfice est supérieur à 1 G$, de concert avec une règle d’imposition minimum (15 %) pour ceux qui gagnent le plus afin de prévenir les déductions excessives. Il paraît probable que ces mesures seront mises en œuvre. Les autres postes budgétaires très onéreux, prévus dans la foulée de la campagne — comme le Programme de dividendes sur la relance du Canada — doivent toujours être soumis à des consultations; il serait donc prématuré de s’attendre à des détails cet automne. Il faudra aussi du temps pour combler les déficits fiscaux en raison de la forte incertitude qui pèse sur la capacité du gouvernement à produire des recettes; il pourrait donc hésiter à comptabiliser déjà (et à dépenser) des revenus.

LE REMANIEMENT DES PROMESSES DE CRÉATION D’EMPLOIS

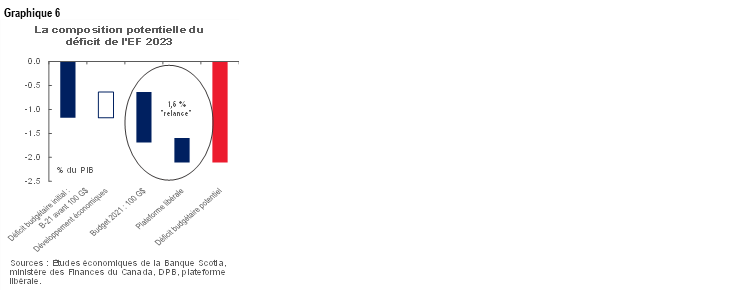

Il faut souligner que le gouvernement reconnaît que les programmes pandémiques signature ne sont plus adaptés à la situation. Le 21 octobre 2021, la ministre Freeland a mis fin au programme de la Prestation canadienne de la relance économique (PCRE) et a substantiellement (re)ciblé les subventions salariales jusqu’au printemps, en proclamant le succès de l’engagement de créer « un million d’emplois ». Les derniers chiffres d’octobre sur l’emploi nous apprennent que le Canada a entièrement récupéré les emplois perdus et que la participation à la population active a aussi regagné les niveaux atteints avant la pandémie. Les emplois non pourvus montent en flèche, alors que les salaires continuent d’augmenter sur fond de durcissement de la conjoncture du marché du travail — selon la plupart des baromètres.

Il y a une lacune, que la PCRE ne parvenait plus à combler. Le chômage chronique restait élevé, puisque 30 % des sans-emploi ont été privés de travail pendant plus de 27 semaines. Les médias ont aussi fait savoir que selon l’analyse interne du gouvernement, la majorité des bénéficiaires de la PCRE étaient « des fidèles ou des habitués ». À la fin du programme, environ 535 000 Canadiens dépendaient du transfert de remplacement des revenus, ce qui coutait chaque mois à l’État 1 G$ environ.

Ce programme — de concert avec le remaniement de la subvention salariale — ne devrait pas avoir d’incidence considérable sur les projections budgétaires. Les deux programmes sont appelés à prendre fin quelques jours plus tard, lorsque la PCRE aura épuisé les fonds qui y sont affectés, alors qu’il reste des fonds non affectés de l’ordre de 10 à 15 G$ pour la subvention salariale. Réaffecter cette subvention aux secteurs les plus durement touchés, notamment en lui donnant une nouvelle vocation pour le tourisme et l’hôtellerie, devrait essentiellement permettre d’en absorber le reliquat, de pair avec un supplément d’environ 1 G$ engagé dans la foulée de la campagne (graphiques 4 et 5). Ces nouvelles viennent effectivement supprimer un risque budgétaire à la hausse, que ces programmes auraient pu prolonger à nouveau, comme ils l’ont fait à maintes reprises dans les 20 derniers mois.

À court terme, ces changements pourraient avoir des incidences économiques importantes. Il faut essentiellement se demander dans quelle mesure le demi-million de Canadiens qui s’en remettent à la PCRE peuvent décrocher un emploi, continuer d’en chercher un ou sortir entièrement de la population active (ou compliquer encore plus la situation, s’ils ont déjà un emploi, puisqu’ils peuvent gagner des revenus à concurrence de 38 k$). S’ils ne trouvent pas de travail, l’incidence reviendrait essentiellement à un choc négatif sur les revenus de 1 G$ par mois pour les revenus des ménages, à un niveau de 0,3 point de pourcentage du PIB (en chiffres annualisés), ce qui n’est pas sans importance — en supposant une forte propension à dépenser (soit un multiplicateur budgétaire de 0,6) selon René Lalonde, des Études économiques de la Banque Scotia. Par contre, des emplois lucratifs viendraient compenser cette brusque baisse. Le résultat le plus probable se situe vraisemblablement entre les deux, mais avec un biais statistique d’amortissement net.

La ministre des Finances disposera probablement de un — et peut-être même de deux — chiffres supplémentaires sur l’emploi avant de lancer un plan d’emploi remanié. Le gouvernement a déjà entamé des consultations — et réservé le financement nécessaire — pour un programme restructuré d’assurance-emploi qui s’étendrait à ceux qui ne profitent pas actuellement de ces retombées. Il serait prématuré d’en publier les détails cet automne; il faut toutefois s’attendre à ce que d’autres renseignements soient diffusés dans l’année à venir.

Il faudra probablement plus de mesures pour corriger d’autres facteurs structurels qui ont donné lieu à des épisodes de chômage chronique. Il s’agit entre autres de la non-concordance des compétences, de la mobilité et des barrières qui se dressent contre l’inclusion dans les cas où il faudrait probablement prévoir des interventions très ciblées — et qui ne seraient pas très coûteuses — pour combler les manques importants. Le gouvernement a déjà mis en branle une multitude de ces programmes, et le moment est sans doute venu de dépoussiérer le précédent concept des « garde-corps » afin de veiller à se consacrer précisément aux résultats. Il ne s’agit que d’un exercice d’échauffement, puisque le succès du programme climatique repose, dans une large mesure, sur la capacité de l’État à mener à bien des transitions « équitables » pour les travailleurs touchés dans les années à venir.

LES RÉPERCUSSIONS ÉCONOMIQUES ET BUDGÉTAIRES

Par ailleurs, il est improbable que l’évolution des politiques au niveau fédéral dans les prochaines semaines ait des effets considérables sur les perspectives économiques. Nous nous attendons à une certaine volatilité dans les chiffres sur le marché du travail à mesure que la situation s’éclaircit au terme de la PCRE; or, notre scénario de base suppose déjà qu’il faudra attendre encore plusieurs trimestres avant que le chômage regagne les niveaux atteints avant la pandémie. La consommation amortie des ménages pourrait être masquée par les vastes blocages de la chaîne logistique et par la rotation avec les services qui faussent déjà les indicateurs économiques comme les ventes au détail. En outre, ces résultats seraient probablement compensés (avec un décalage) par les hausses promises à d’autres ménages canadiens qui ont une propension à dépenser (notamment du point de vue de l’appoint versé aux aînés pour le SRG). Les mesures adoptées dans les garderies et dans l’offre de logements devraient muscler le potentiel à moyen terme; or, il est improbable que ces mesures portent nos perspectives à court terme. Enfin, la légère injection incrémentielle des mesures d’aide budgétaire prévues plus tard l’automne (soit 12 G$ ou 0,5 % du PIB) ait essentiellement un basculement du bilan du fédéral dans les bilans des provinces, puisqu’on s’attend à ce que les provinces récoltent pour l’essentiel la manne budgétaire.

Le parcours budgétaire devrait paraître essentiellement familier. Dans le Budget de 2021, on projetait un dénouement rapide de l’aide pandémique temporaire : le déficit devait passer de son pic de -15 % dans l’EF 2021 à -2,3 % du PIB d’ici l’EF 2023 et s’effriter très légèrement par la suite pour s’établir à un peu plus de -1 % du PIB d’ici l’EF 2026. Ces chiffres s’établissaient à l’époque sur des perspectives de croissance économique léthargiques; en misant sur les excédents de recettes de l’État réalisés en conséquence, nos modèles laissent entendre que le déficit de cette année se rapprocherait de -5,7 % du PIB en 2021 par rapport à la projection de -6,4 % du Budget de 2021. Toutefois, après avoir tenu compte des dépenses supplémentaires prévues de 12 G$, le déficit reculerait pour s’établir aux environs de 6,5 % du PIB. Même si nous ne nous attendons pas à ce que toute la plateforme électorale prenne force de loi cet automne, si (ou plutôt quand) ces autres mesures sont intégrées dans les hypothèses économiques actuelles, le calcul serait comparable dans les années suivantes; autrement dit, les gains de recettes apportés par des perspectives de croissance économique plus vigoureuses seraient effacés par les nouveaux engagements de dépenses (graphique 1).

Le profil de la dette devrait inscrire de légères améliorations par rapport au dernier compte rendu du gouvernement. Dans le Budget de 2021, l’État projetait à 51 % du PIB dans l’EF 2022 le déficit fédéral cumulé (en hausse par rapport à 31 % avant la pandémie) avant de commencer à se replier très graduellement. Depuis, le dénominateur, dont la croissance s’accélère, a largement surclassé le cumul des dépenses supplémentaires (et des dividendes sur les revenus), de sorte que le directeur parlementaire du budget (DPB) avait prévu que la dette culminerait à un peu moins de 48 % du PIB cette année. Les promesses de la plateforme électorale viendraient effriter certains de ces gains et auraient pour effet de ralentir le rythme de la baisse. D’ici la fin de l’horizon projeté, la dette pourrait se rapprocher de 46 % du PIB, soit environ 2 points de pourcentage de plus que le référentiel du DPB (graphique 2).

Un profil d’endettement légèrement en baisse restera probablement l’ancrage budgétaire variable du gouvernement. C’est le cas depuis que les libéraux ont pris le pouvoir en 2015. Les marchés ont jusqu’à maintenant fait fi des projections officielles qui situent la dette fédérale à un peu plus de 50 % du PIB dans plusieurs comptes rendus publiés depuis que la pandémie s’est abattue sur nous. Il s’agit à peine d’un impératif du point de vue du gouvernement qui doit placer des contraintes obligatoires sur ses interventions actuelles. (Quant à savoir s’il doit le faire, il s’agit d’une question différente.) Puisque le compte rendu budgétaire de l’automne constituerait essentiellement le référentiel budgétaire par rapport auquel on évaluerait l’évolution de la situation, nous serons attentifs aux moyens grâce auxquels le gouvernement tiendra compte des plans de dépenses projetés — mais qui n’ont pas encore force de loi — dans son parcours budgétaire prévu de façon à pouvoir continuer de sous-promettre et de surréaliser les engagements dans les comptes rendus ultérieurs.

LE MARCHÉ COMPTE

Puisque les dépenses financées grâce au déficit ne devraient pas changer par rapport à la stratégie de gestion de la dette dont le gouvernement fait état dans le Budget de 2021, il est improbable que les attentes changent vis-à-vis de l’offre — isolément. L’amélioration des recettes permettrait de financer plus ou moins les besoins incrémentiels liés aux hausses de dépenses prévues, au moins cette année. En fait, il se peut que le compte rendu de l’automne jette la lumière sur une offre légèrement inférieure cette année par rapport à ce qui était prévu le printemps dernier. Roger Quick, spécialiste des titres à revenu fixe de la Banque Scotia, a attentivement surveillé les enchères des obligations d’État, dont le rythme de l’offre accuse actuellement du recul sur les attentes du Budget de 2021. Différents facteurs pourraient expliquer la situation, dont les postes hors budget très imprévisibles (par exemple les améliorations des recettes et la baisse des provisions pour les sociétés d’État), ce qui pourrait facilement réduire les besoins en emprunts cette année (et peut-être même l’an prochain). Il s’agit d’une autre hypothèse que nous surveillerons dans le compte rendu budgétaire de l’automne.

Toutes les mutations implicites de l’offre dans les chiffres auxquelles on pourrait à juste titre s’attendre ne devraient guère attirer l’attention des marchés. Le discours du Trône suscite une réaction des marchés, alors qu’un compte rendu budgétaire pourrait très bien être présenté aux marchés, qui pourraient encaisser (ou continuer d’en pondérer la probabilité) un autre supplément de 1 900 milliards de dollars US de mesures de relance ou de débouclage accéléré des rachats de la Réserve fédérale. Cette évolution de la conjoncture américaine pourrait encore plus bousculer les marchés, dont la courbe pourrait se pentifier à la baisse en prévision des courbes de rendement à l’échelle mondiale, dans lesquelles les gouvernements du monde entier pourraient payer plus cher pour financer leurs dépenses par déficit. Il est utile de noter que l’équilibre des risques (budgétaires) au Canada est diamétralement opposé à celui des États-Unis : dans ce pays, il est question, depuis un certain temps, de mesures de relance supplémentaires substantielles — qui ne seront très probablement pas adoptées, du moins non intégralement, alors qu’au Canada, les nouvelles mesures de relance débattues (soit les engagements de la plateforme) ont nettement plus de chance d’être adoptées, avec une nouvelle hausse des probabilités compte tenu de l’évolution du parti au pouvoir et du contexte de la coalition. Ce différentiel pourrait compter dans la mesure où il transforme les attentes relatives vis-à-vis de la hausse des taux directeurs.

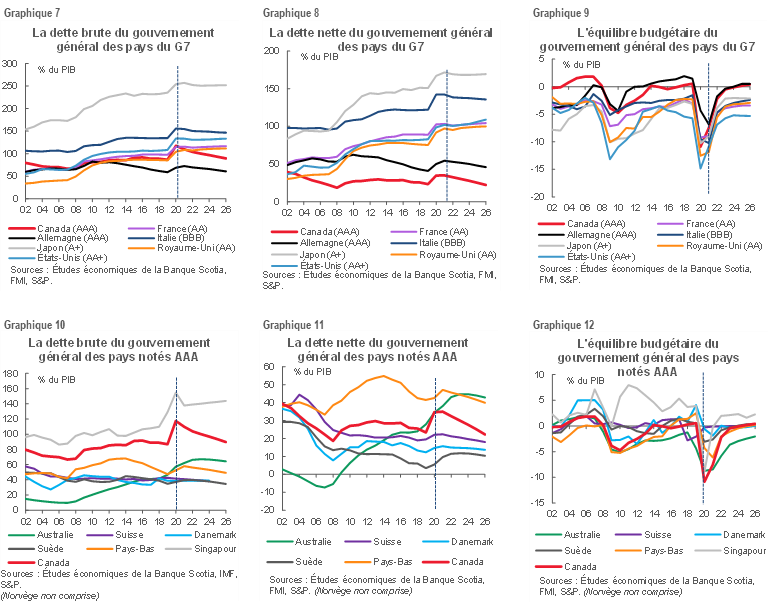

À court terme, la situation budgétaire fédérale met en lumière un parcours de durcissement potentiellement plus ambitieux pour la Banque du Canada. L’écart de production — bien qu’il s’agisse d’un baromètre difficile à épingler — devrait se résorber dans les « trimestres intermédiaires » de 2022. Dans l’EF 2023 (soit à peu près l’année civile 2022), le gouvernement fédéral pourrait, notamment en adoptant les mesures de relance du Budget de 2021, en plus des engagements de la plateforme (graphique 6), augmenter le PIB d’environ 1,6 %. Un multiplicateur budgétaire modeste de 0,3 donnerait lieu à une impulsion de croissance de 0,5 point de pourcentage. Dans le même temps, une hausse soutenue de 25 points de base du taux directeur devrait normalement amoindrir la croissance d’environ 0,1 point de base. Bien que nous ne nous attendions pas à ce que la Banque réagisse à raison d’un pour un (notamment à cause des effets compensatoires potentiels du durcissement des provinces), cette conjoncture augmente à l’évidence le risque d’un durcissement plus ambitieux, surtout si l’emploi, les salaires et l’inflation surciblent les attentes.

Du point de vue de la durabilité et des primes de risque, la situation budgétaire du Canada est toujours avantageuse sur les marchés obligataires mondiaux, dans lesquels la relativité est importante. Selon les projections d’octobre du FMI, la dette nette générale de l’État du Canada (soit la dette fédérale et provinciale totale moins les actifs financiers) est inférieure à celle des pays comparables du G7, alors qu’elle se situe au milieu du peloton en chiffres bruts…, ce qui devrait toutefois être fortement critiqué en raison de la pratique du financement du passif des régimes de retraite du point de vue de la durabilité budgétaire à long terme. Il y a eu un changement d’échelon dans les niveaux de la dette pour tous les titres souverains partout dans le monde, puisque — du moins parmi les économies avancées — l’importance de la hausse s’explique essentiellement par la capacité budgétaire de hausser la dette. (Cf. les graphiques 7 à 12 de la page suivante pour les baromètres comparatifs de la dette.)

Les agences de notation et les marchés pourraient avoir un avis légèrement différent sur la définition qu’il convient de donner au terme « pays comparables ». Il est plus probable que les marchés comparent le Canada aux pays comparables du G7 dans lesquels les marchés obligataires sont d’envergure et liquides, alors que les agences de notation scruteront la position du Canada par rapport à une cohorte déclinante d’économies très avancée. Dans ce cas, on ne peut pas dire que le Canada est en tête du peloton; or, il offre toujours des économies d’échelle — et surtout — il fait partie des rares membres d’un groupe ou de l’autre qui offre toujours une hausse honnête des rendements.

À terme, dans les prochaines années, la trajectoire relative de la dette du Canada devrait avoir plus d’importance que le niveau d’endettement. Le parcours du déficit du gouvernement général du Canada devrait en fait être proche de l’équilibre (à moins d’un demi-pour cent du PIB) d’ici 2023 et pourrait être excédentaire en 2025, selon les plus récentes projections du FMI. L’Allemagne est le seul autre pays comparable du G7 qui prévoit un retour à l’équilibre sur cet horizon, et même parmi les pays comparables notés AAA, la pente du Canada paraît assez satisfaisante. Une trajectoire légèrement plus relevée des dépenses fédérales pourrait être largement compensée par la baisse des dépenses des provinces. (Par exemple, ce qui est pertinent, l’Ontario a récemment déposé des améliorations budgétaires — qui se chiffrent à près de 34 G$ dans deux années seulement — dans ce qui devrait constituer une séquence de bonnes nouvelles pour les finances provinciales dans les mois à venir.) On dispose ainsi d’une certaine marge de manœuvre pour l’instant, du moins tant que d’autres ne se seront pas lancés sur des parcours de consolidation plus ambitieux.

Toujours est-il que le gouvernement fédéral ne doit pas se reposer sur ses lauriers. Les élections prochaines dans plusieurs grandes provinces pourraient rapidement transformer le paysage, à l’heure où la conjoncture à plus long terme paraît moins favorable pour les provinces, compte tenu des facteurs structurels. Encore faut-il savoir quand — et non si — le Canada affrontera une autre récession. Nous avons appris que disposer de la puissance de feu budgétaire pour réagir permet d’éviter le pire en cas de fléchissement de l’économie. Nous espérons que ces dialogues seront amorcés en interne; or, il est improbable que le gouvernement fédéral dépose tout de suite un projet de consolidation plus ambitieux.

LIRE ENTRE LES LIGNES

Cet automne, le plus grand changement potentiel dans la trésorerie fédérale du Canada pourrait porter sur le ton du discours. La ministre des Finances a mérité une crédibilité en rappelant les mesures de dépenses temporaires, ce qui devrait toutefois à peine faire bouger le cadran du point de vue budgétaire, puisque l’essentiel des dépenses est déjà engagé et n’est qu’indirectement — dans le meilleur des cas — lié aux facteurs pandémiques. Les promesses électorales — si elles prennent force de loi comme prévu — sont essentiellement marginales (soit environ 2,5 % du PIB sur cinq ans). Si le discours budgétaire n’est ni excessivement lâche ni excessivement restrictif à moyen terme, les risques à court terme d’exacerber les chocs sur la demande et sur l’offre et d’accentuer encore les chocs sur les prix sont considérables. Il se pourrait que la ministre des Finances veuille s’abstenir de dévoiler de nouvelles mesures cet automne puisque les économies du monde entier sont appelées à connaître des mois turbulents, à moins que ses efforts laissent entendre que la Banque du Canada s’occupe à elle seule de gérer toutes les retombées.

ENCADRE 1 : SYNTHESE DES ENGAGEMENTS DE LA PLATEFORME ELECTORALE DU PARTI LIBERAL EN 2021

Emploi

- Volonté de créer un million d’emplois

- Extension du Programme d’embauche pour la relance du Canada jusqu’au 7 mai 2022 à raison de 50 % (mesure annoncée le 21 octobre)*

- Nouveau Programme de relance pour le tourisme et l’accueil pour le soutien des salaires et des loyers (perte de recettes de 40 % à 75 %) jusqu’au 7 mai 2022 (mesure annoncée le 21 octobre)*

- Nouveau Programme de relance pour les entreprises les plus durement touchées (perte de recettes de 50 % à 75 %) jusqu’au 7 mai 2022 (mesure annoncée le 21 octobre)*

- Nouvelle Prestation canadienne pour les travailleurs en cas de confinement à raison de 300 $ par semaine pour les travailleurs confinés (mesure annoncée le 21 octobre)*

- Extension de la Prestation canadienne de maladie pour la relance économique et de la Prestation canadienne de la relance économique pour proches aidants jusqu’au 7 mai 2022 (mesure annoncée le 21 octobre)*

- Assurance-emploi pour les travailleurs autonomes canadiens (1,3 G$; consultations en cours; mesure à lancer en janvier 2023)

- Création de la Prestation d’assurance-carrière (licenciements en cas de fermeture d’entreprises)

- Fonds de l’avenir et Centre formation pour les emplois propres (820 k$)

- Hausse du salaire minimum fédéral à 15 $ (mesure déjà adoptée et entrant en vigueur en décembre 2021)

- Mesures prises pour s’assurer que les préposés aux bénéficiaires sont rémunérés à raison de 25 $ l’heure

- Rehaussement de l’Allocation canadienne pour le travail

- Création de la Prestation canadienne d’invalidité

- Crédit d’impôt pour prolongation de la carrière à l’intention des travailleurs de plus de 65 ans (2,8 G$)*

Logement

- Construction, préservation ou réparation de 1,4 million de logements sur quatre ans

- Nouveau Fonds pour accélérer les logements (4 G$ pour les villes)

- Réduction de 25 % du prix compté par la SCHL pour l’assurance hypothécaire et augmentation du point de démarcation porté à 1,25 M$

- Nouveau Programme de location avec option d’achat (1 G$)

- Nouveau Crédit d’impôt pour la rénovation d’habitations multigénérationnelles (500 k$)

- Doublement du Crédit d’impôt pour l’achat d’une première habitation (450 k$)

- Charte des droits des acheteurs d’une propriété (dont l’interdiction de faire des offres en aveugle)

- Interdiction de la propriété étrangère des nouvelles habitations pendant les deux prochaines années

- Assouplissement de l’Incitatif à l’achat d’une première propriété

- Mesures prises pour s’assure que les banques et les institutions de crédit offrent des reports d’hypothèque de six mois en cas de perte d’emploi

- Établissement de la taxe anti-opérations immobilières de vente-achat

Climat

- Volonté de réduire de 40 % à 45 %, d’ici 2030, les émissions de gaz à effet de serre par rapport aux niveaux de 2005 (mesure antérieure)

- Émissions nettes de zéro en vertu de la loi d’ici 2050 (mesure antérieure)

- Établissement de la taxe carbone fédérale, haussée de 10 $ par an (40 $ la tonne en 2021) à 170 $ la tonne d’ici 2030 (mesure antérieure)

- Plafonnement des émissions du secteur pétrogazier et cibles quinquennales à partir de 2025

- Réduction de 75 %, d’ici 2030, des émissions pétrogazières de méthane par rapport à 2012

- Interdiction d’exporter le charbon thermique

- Élimination du financement public du secteur des combustibles fossiles (dont les sociétés d’État)

- Mise en application de la taxe des ajustements à la frontière pour le carbone avec les partenaires commerciaux

- Expansion du Fonds de l’Accélérateur net zéro (pour le porter à 8 G$)

- Expansion des rabais consentis sur les véhicules non polluants et des infrastructures de bornes de recharge (pour les porter à 2,1 G$)

- Incitations fiscales des technologies propres (800 k$)

Santé

- Supplément de 6 G$ pour les provinces dans l’EF 2022 afin d’éliminer les retards dans les chirurgies (pour un total de 10 G$)*

- 4,5 G$ destinés aux provinces pour les services dans le domaine de la santé mentale

- Augmentation de l’accès aux médecins de famille (3,2 G$)

Garderies

- Poursuite des progrès accomplis dans le réseau pancanadien d’apprentissage et de garde des jeunes enfants à raison de 10 $ par jour (30 G$ sur cinq ans dans le Budget de 2021)

- Réduction des frais de garderie de 50 % dans l’année suivante

- 2,5 G$ pour l’apprentissage et la garde des jeunes enfants autochtones

- aménagement de 250 000 nouvelles places en garderie

Aînés

- Augmentation du Supplément de revenu garanti (500 $ pour les célibataires et 750 $ pour les couples; 4,5 G$)

- Augmentation du crédit canadien pour aidant naturel (2,5 G$)*

Recherche

- Nouvel organisme de recherche d’avant-garde au Canada (2 G$)

- Réforme du Programme de la recherche scientifique et du développement expérimental

Mesures relatives aux recettes

- Mesures de l’ARC pour réduire l’écart fiscal (11,9 G$)

- Programme de dividendes sur la relance du Canada (5,5 G$)

- Supplément d’impôt de 3 % pour les banques et les compagnies d’assurance dont les bénéfices sont supérieurs à 1 G$ (5,3 G$)*

- Règle fiscale minimale de 15 % pour les contribuables dont les rémunérations sont les plus élevées*

Sources : Études économiques de la Banque Scotia et plateforme du gouvernement libéral — *Financement notionnel établi d’après l’EF 2022.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.