- À l’heure où les vents économiques favorables s’apaisent, les comptes rendus budgétaires semestriels révèlent des difficultés dans les finances publiques des provinces. Une flopée de facteurs — dont certains sont transitoires — a porté la détérioration de ‑5 G$ (‑0,2 % du PIB nominal) du solde budgétaire collectif des provinces. Les révisions à la baisse ont été concentrées en Ontario, au Manitoba, en Saskatchewan et en Colombie‑Britannique.

- Les hypothèses économiques actualisées tiennent compte d’un ralentissement décalé, ce qui cadre avec nos attentes. La progression économique en 2023 et la croissance de la population plus forte qu’attendu viennent masquer certains déficits dans les recettes. Or, le vent pourrait tourner rapidement à l’aube de 2024.

- Malgré les perspectives de recettes très incertaines, les provinces se sont essentiellement abstenues de réaliser des initiatives nouvelles majeures. Les autres mesures officielles annoncées sont incrémentielles et portent essentiellement sur l’offre de logements.

- L’Ontario, la Colombie‑Britannique et l’Alberta maintiennent d’amples marges financières sous la forme de provisions pour éventualités et de réserve prévue, alors qu’au Québec, les fonds prélevés dans la réserve des provisions pour éventualités exposent son plan à des risques à moyen terme.

- Bien que leurs trajectoires budgétaires actuelles paraissent généralement stables, les provinces sont toujours aux prises avec des difficultés en raison du lourd fardeau de la dette nette (à 29,4 % du PIB nominal dans l’EF 2024).

- Les prochains budgets de 2024 pourraient révéler de nouvelles baisses puisque le ralentissement économique évident, l’incertitude qui pèse sur le programme de baisses de taux des banques centrales et la volatilité du marché des produits de base assombrissent les perspectives. Nous pourrions aussi nous attendre au relèvement des engagements de dépenses à l’heure où les provinces réagissent à la transition énergétique et à d’autres difficultés structurelles.

- Les facteurs politiques sont aussi prépondérants en 2024, en prévision des élections provinciales en Colombie‑Britannique, en Saskatchewan et au Nouveau‑Brunswick. Les sondages actuels laissent entendre qu’un changement de gouvernement est plausible dans ces deux dernières provinces. Le gouvernement manitobain récemment élu et le gouvernement albertain réélu continueront probablement de s’acquitter de leurs promesses électorales.

STABLE POUR L’INSTANT, CE QUI N’EST TOUTEFOIS PAS UN MOTIF DE S’ASSEOIR SUR SES LAURIERS

Les finances publiques des provinces restent stables et accusent des niveaux variables de rigueur financière sur fond de perspectives très incertaines pour les recettes. La saison des comptes rendus de l’automne nous a apporté une vue d’ensemble des moyens grâce auxquels les gouvernements provinciaux tirent leur épingle du jeu dans une année difficile, marquée par le freinage de la croissance, la flambée de l’inflation et l’augmentation rapide de la population, qui laissent apparaître une légère détérioration dans l’ensemble, conformément à notre précédente analyse. L’Alberta s’illustre comme la seule exception, grâce à une amélioration palpable, étayée par des projections de revenus plus vigoureuses que prévu (graphique 1).

Malgré la résilience économique observée durant le premier semestre de l’exercice budgétaire, une flopée de facteurs — dont certains sont transitoires — explique les révisions à la baisse dans les soldes budgétaires de l’EF 2024. Le déficit global des provinces est estimé à ‑5 G$ (‑0.2 % du PIB nominal), ce qui est supérieur à la projection du budget de 2023; la détérioration est concentrée en Ontario, au Manitoba, en Saskatchewan et en Colombie‑Britannique (graphique 2). En Ontario et au Manitoba, les révisions à la baisse des impôts perçus au titre de l’exercice budgétaire précédent ont révélé des déficits essentiellement plus creux, qui pourraient perdurer dans les prochaines années. La diminution des recettes au titre des ressources pèse sur la Colombie‑Britannique et la Saskatchewan en raison de la léthargie des prix du gaz naturel et de la potasse, accentuée par la pression des dépenses liées à la météo. Les provinces de l’Atlantique ont profité d’un relèvement des perspectives de recettes et sont restées stables dans les niveaux de projections des soldes budgétaires.

Les nouvelles mesures officielles annoncées sont incrémentielles et portent essentiellement sur l’offre de logements. Les nouvelles initiatives s’accompagnent de factures relativement modestes, dont l’élimination de la TVH en Ontario pour la construction de logements locatifs (150 M$), l’engagement du Québec dans la construction de logements sociaux et abordables (219 M$) et l’initiative de logements permanents de la Colombie‑Britannique pour les résidents hébergés dans des logements temporaires (104 M$). Les dépenses consacrées au soutien de l’abordabilité sont appelées à baisser dans l’EF 2024, puisque les provinces s’abstiennent d’annoncer de nouvelles mesures d’allégement. La prorogation, en Ontario, de la baisse des taxes sur l’essence et sur le carburant et l’indexation, au Québec, du régime de fiscalité des particuliers sont les deux seules mesures qui ont été annoncées : elles se chiffrent à 780 M$ dans l’EF 2024. Faute de grandes initiatives d’intérêt public, les hausses marginales de l’ensemble des dépenses des programmes sont essentiellement attribuables à l’impact des incendies de forêt et à l’augmentation des frais d’exploitation liés à l’inflation des salaires.

LES RISQUES DE BAISSE ET L’INCERTITUDE DE PLUS EN PLUS FORTE

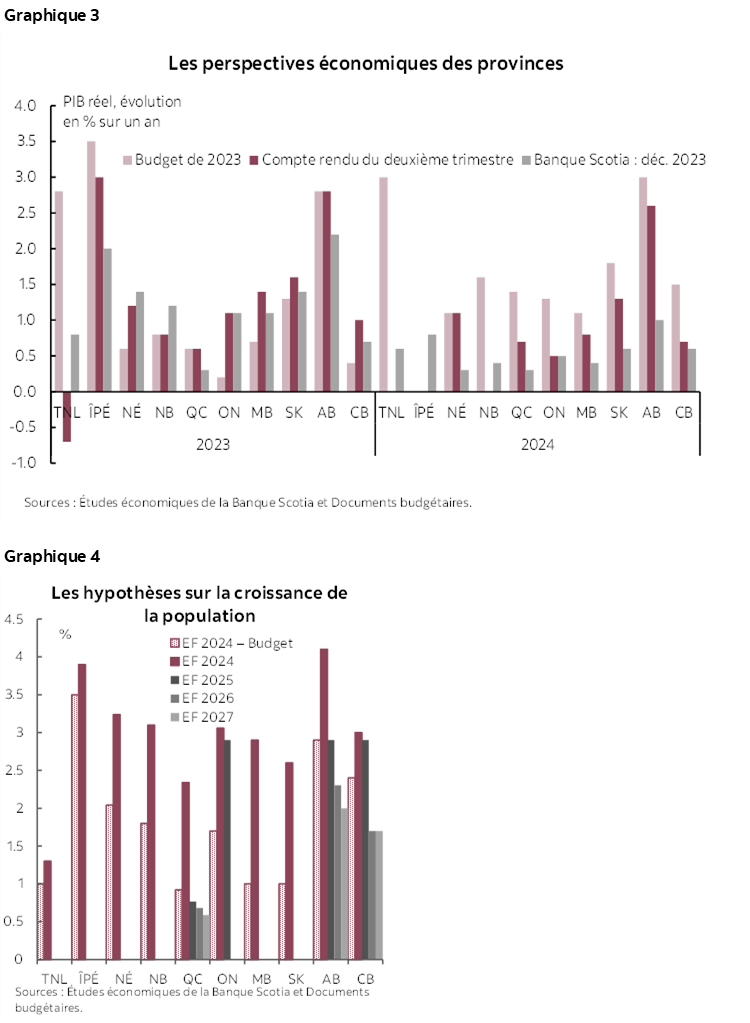

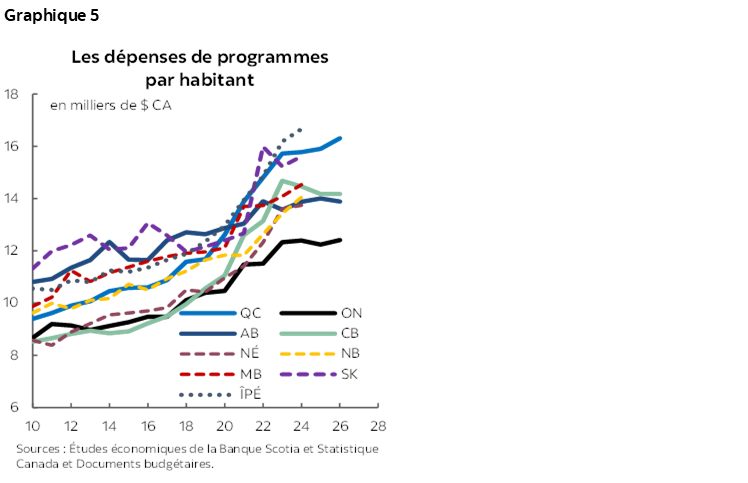

La progression économique plus vigoureuse qu’attendu en 2023 et le relèvement des hypothèses sur la croissance de la population sont venus masquer certains déficits dans les recettes; or, les vents contraires pourraient vite s’apaiser en raison du revirement de la situation. Les hypothèses économiques actuelles tiennent compte d’un ralentissement décalé, ce qui cadre avec nos attentes; toutefois, les risques assombrissent de plus en plus l’horizon (graphique 3). Même dans un scénario d’atterrissage en douceur, et en l’absence de fortes variations dans les cours des produits de base, la croissance pourrait être timorée en 2024 d’un océan à l’autre. En raison du ralentissement devenu plus évident vers la fin de 2023, les provinces ont révisé à la baisse leurs hypothèses de croissance en 2024; toutefois, nos prévisions référentielles actuelles sont légèrement plus pessimistes. Le nouvel exercice budgétaire pourrait être encore difficile pour les gouvernements provinciaux, ce qui justifie une posture de circonspection budgétaire. Les hypothèses sur la croissance de la population ont été essentiellement révisées à la hausse; l’Ontario, la Colombie‑Britannique et l’Alberta s’attendent à ce que la croissance de leur population se poursuive à vive allure (graphique 4).

Les hypothèses sur les cours du pétrole, qui n’ont essentiellement pas bougé par rapport au budget de 2023, concordent avec nos attentes pour l’exercice en cours; la volatilité pourrait s’emballer. L’hypothèse sur les cours du WTI reste inchangée à 79 $ US le baril dans l’EF 2024 pour l’Alberta et à 79,5 $ US le baril pour la Saskatchewan. Les cours du pétrole devraient continuer d’affronter des vents contraires en raison de l’assombrissement des perspectives mondiales, qui pourraient écorner la demande de carburant, alors que le jeu politique de l’offre a probablement fixé un niveau d’étiage sur les prix. Le gouvernement de l’Alberta suppose que les cours du WTI se modéreront peu à peu dans l’EF 2025 et dans l’EF 2026 pour s’établir respectivement à des moyennes de 76 $ US le baril et de 73,5 $ US le baril — ce qui est inférieur aux moyennes du secteur privé et aux dernières prévisions de la Banque Scotia pour ces deux exercices budgétaires, en télégraphiant la prudence dans la planification compte tenu de la grande sensibilité aux cours du pétrole.

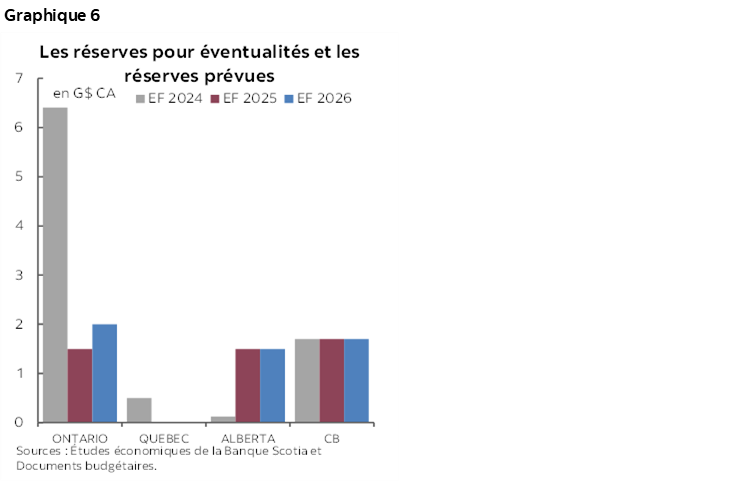

Les gouvernements des provinces ont pu maîtriser leurs dépenses dans un environnement marqué par la flambée de l’inflation et la croissance fulgurante de la population; or, les niveaux de dépenses restent élevés, et il faut s’attendre à des pressions plus fortes. En excluant l’impact de la croissance de la population, les dépenses des programmes par habitant devraient, selon les projections, plafonner dans l’EF 2024, en gardant une trajectoire relativement plane après avoir augmenté de plus de 20 % depuis le début de la pandémie (graphique 5). L’Alberta se veut l’exception : le gouvernement de cette province a consacré des efforts décisifs pour faire concorder ses dépenses par habitant avec les niveaux plus cohérents de l’Ontario et de la Colombie‑Britannique. Dans le cadre de leurs plans actuels, les quatre premières provinces prévoient de soutenir leurs niveaux actuels de dépenses par habitant à moyen terme, malgré la multiplication des difficultés et même si ce ne sont pas les pressions qui manquent sur les dépenses. Les prochains budgets de 2024 sont appelés à faire état d’une augmentation des engagements dans les dépenses à l’heure où les provinces réagissent à la transition énergétique et à d’autres difficultés structurelles.

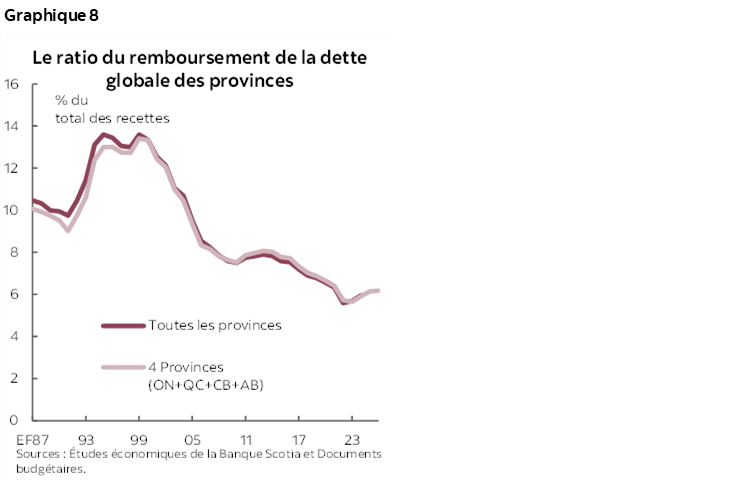

Malgré certains prélèvements, les quatre premières provinces sont restées très circonspectes — ce qui ouvre la voie à des déficits moindres si la croissance se fortifie (graphique 6). L’Ontario a abaissé ses provisions à moyen terme; or, il lui reste encore une marge de manœuvre financière considérable. La Colombie‑Britannique et l’Alberta sont toutes deux restées circonspectes, comme elles l’avaient fait dans le budget de 2023 : l’Alberta puise dans sa réserve de l’exercice en cours pour financer les dépenses liées aux incendies de forêt. Grâce à son prélèvement, pour l’exercice 2023-2024, de 1 G$ dans sa réserve pour éventualités, le Québec peut rester fidèle à son parcours de consolidation; or, il ne lui restera plus rien pour les EF 2025 et 2026. C’est pourquoi on pourrait s’attendre à d’autres révisions à la baisse des résultats opérationnels à moyen terme du Québec si les perspectives économiques se détériorent plus qu’escompté.

AVANCER À PAS FEUTRÉS EN RAISON DE L’ALOURDISSEMENT DU FARDEAU DE LA DETTE

La détérioration des résultats opérationnels de l’EF 2024, bien qu’ils soient généralement stables, freine l’évolution de la plupart des provinces dans leur parcours de consolidation et alourdit les pressions qui pèsent sur le lourd fardeau de la dette des provinces. Bien que le déficit provincial global, à ‑12 G$, soit moins alarmant par rapport au déficit de ‑40 G$ du gouvernement fédéral, il reste élevé en pourcentage du PIB dans certaines provinces comme le Manitoba et la Colombie‑Britannique. Dans le même temps, le ratio global de la dette nette sur le PIB devrait, selon les projections, atteindre 29,4 % dans l’EF 2024, et il faut s’attendre à ce qu’il continue d’augmenter pour franchir la barre des 30 % dans les prochains exercices budgétaires (graphique 7).

La plupart des provinces ont relevé leurs estimations des charges de remboursement de leur dette au milieu de l’exercice en raison de la trajectoire plus haussière que prévu des taux d’intérêt; toutefois, l’impact global reste limité, puisqu’il a été compensé par la baisse de la dette nette projetée. C’est l’Alberta qui a projeté la plus forte hausse de la charge du remboursement de la dette — qui est toujours la moins élevée parmi les provinces en pourcentage du total des recettes. Du fait du caractère à plus long terme des structures de leur dette, l’explosion des taux d’intérêt ne représente pas, à l’heure actuelle, de risque majeur pour les finances des provinces. Le ratio du remboursement de la dette des provinces se relève petit à petit; or, il tourne toujours autour des creux historiques (graphique 8).

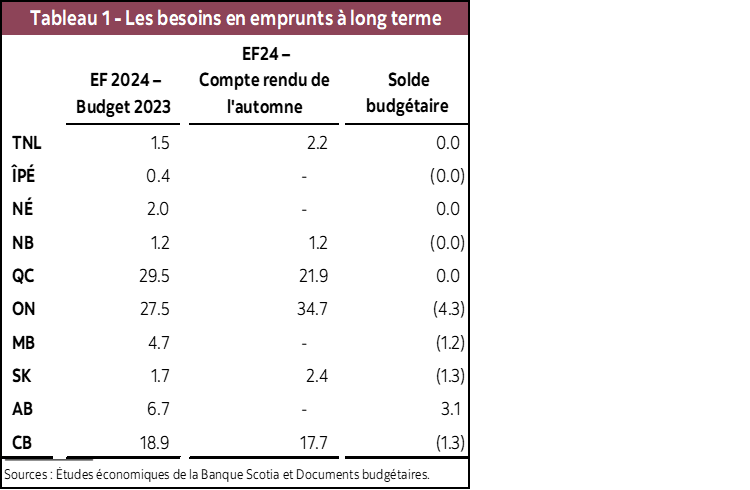

À cause de la détérioration des soldes budgétaires, la plupart des provinces devront soit emprunter davantage, soit rechercher d’autres sources de financement pour couvrir la hausse des déficits (tableau 1). L’Ontario, la Saskatchewan et Terre‑Neuve‑et‑Labrador ont enrichi leurs programmes d’emprunts, et le Manitoba leur emboîtera probablement le pas. Le Québec et la Colombie‑Britannique ont réussi à réduire leurs emprunts pour l’EF 2024 grâce au financement apporté par différentes sources. Les provinces de l’Atlantique devraient pouvoir veiller à ce que leurs besoins en financement restent relativement inchangés. À moyen terme, il faut s’attendre à ce que l’Ontario, le Québec et la Colombie‑Britannique augmentent tous leurs niveaux d’emprunts.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.