LES COMPTES RENDUS BUDGÉTAIRES DE L’AUTOMNE : TOUR D’HORIZON DES PROVINCES

- Puisque les provinces canadiennes sont sur le point de déposer leurs comptes rendus économiques et budgétaires semestriels, nous aurons une primeur sur leurs positions budgétaires, sur fond de ralentissement de la croissance, d’inflation chronique et de croissance fulgurante de la population.

- La macroconjoncture est difficile, mais reste constructive. Certaines provinces pourraient s’attendre à une hausse limitée des revenus en raison de la résilience des marchés du travail, du surcroît de population et des cours bien étayés de l’énergie.

- Bien qu’elles soient probablement modestes, il est inévitable que les dépenses augmentent en raison de la multiplication des inquiétudes que font peser par exemple l’abordabilité des logements, la négociation des salaires et les catastrophes naturelles, comme le confirment les comptes rendus du premier trimestre.

- Les emprunts de l’exercice en cours (EF 2024) devraient rester stables par rapport aux prévisions précédentes, puisqu’on s’attend à ce que les variations dans les positions budgétaires soient modestes et qu’il est improbable que les besoins en financement augmentent substantiellement; l’essentiel de ces besoins s’explique par le remboursement des titres de dette échus et par les dépenses en immobilisations.

- Puisque les perspectives s’assombrissent pour l’exercice financier suivant, que les pressions qui pèsent sur les dépenses s’accentuent et que l’environnement des taux d’intérêt est incertain, les provinces doivent prioriser la préservation de leur marge de manœuvre budgétaire en raison de la montée de l’incertitude. Nous serons attentifs aux signes de la rigueur budgétaire dans les prochains comptes rendus de l’automne. Il s’agit probablement de la meilleure ligne de conduite à tenir par les provinces pour faire leur part afin d’apaiser l’incertitude.

LES COMPTES PUBLICS DE L’EF 2023 DONNENT DES RÉSULTATS CONTRASTÉS

Les gouvernements des provinces ont emprunté collectivement un parcours de consolidation; or, les pressions budgétaires qui se multiplient assombrissent l’horizon : cette tendance devrait être plus évidente dans la publication de leurs comptes rendus semestriels en novembre. Les comptes publics de l’EF 2023 ont fait état d’importantes révisions à la baisse dans les résultats opérationnels de l’Ontario et de la Colombie-Britannique en raison des réévaluations fiscales à la baisse se rapportant aux exercices précédents, ce qui pèse plus lourdement sur les perspectives de recettes compte tenu des points de départ amoindris (graphique 1). Les autres provinces ont profité d’une croissance économique meilleure qu’escomptée et d’une planification budgétaire circonspecte, en annonçant des résultats plus vigoureux qu’estimés auparavant. La Saskatchewan, l’Alberta et le Nouveau-Brunswick ont soldé leur exercice financier avec des excédents plus considérables, alors que la Nouvelle-Écosse et le Manitoba ont étonné avec un retour à l’équilibre budgétaire dans l’EF 2023.

LES REVENUS : HAUSSES LIMITÉES ET BAISSES SUBSTANTIELLES

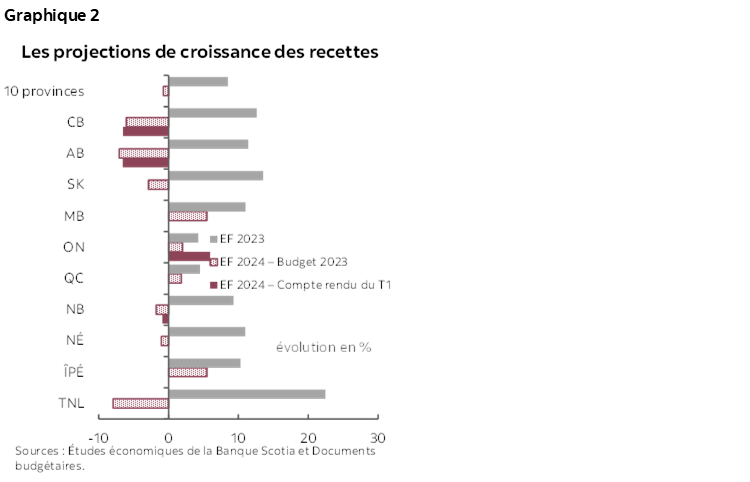

Dans l’EF 2024, les forts vents contraires qui soufflent sur les revenus viennent détériorer les finances des provinces (graphique 2); or, certaines provinces peuvent quand même espérer une hausse grâce à la résilience des marchés du travail, au surcroît de population et aux cours de l’énergie bien étayés. Le budget 2023 prévoit une légère baisse des revenus agrégés pour l’EF 2024, dans la foulée d’une prodigieuse croissance de 8,5 % dans l’exercice financier précédent. Bien que nous nous attendions à des révisions dans les projections de revenus dans les prochains comptes rendus semestriels, l’impact global pourrait être assez neutre. Les comptes rendus publiés jusqu’à maintenant pour le premier trimestre sont venus améliorer légèrement les prévisions de revenus pour le Nouveau-Brunswick et l’Alberta; toutefois, la projection des revenus de la Colombie-Britannique a été massivement révisée à la baisse, essentiellement à cause de la réduction des redevances sur le gaz naturel.

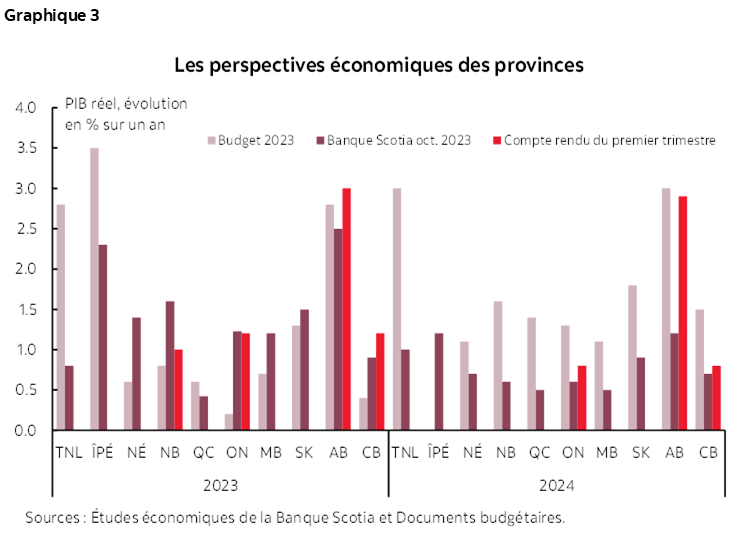

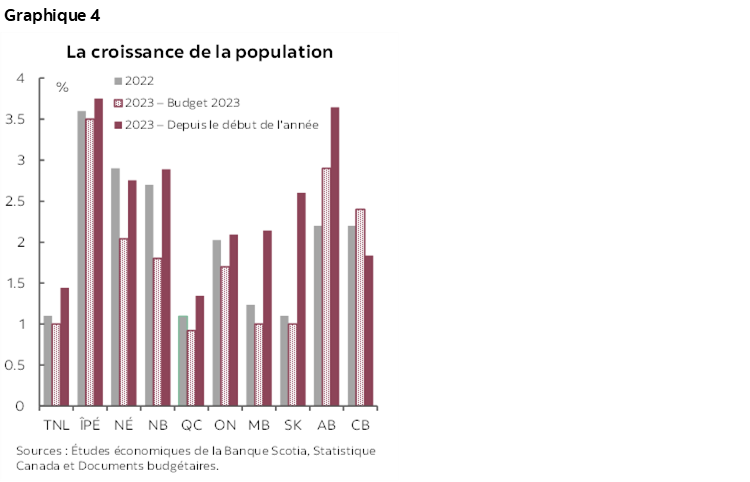

L’incertitude avivée met en lumière l’importance de la circonspection dans les hypothèses de croissance. Le solide début d’année, de concert avec un ralentissement retardé, laisse entendre que le profil de croissance pourrait prendre un peu de mieux en 2023 et que les perspectives de 2024 pourraient se dégrader plus qu’on l’avait supposé au moment du budget (graphique 3). C’est pourquoi les hypothèses de croissance qui sous-tendent les plus récentes prévisions penchent en faveur de la prudence pour 2023 et pourraient justifier de nouveaux relèvements; or, une révision à la baisse de la croissance de 2024 est incontournable et effacera une partie des gains potentiels en revenus. Même si les marchés du travail font preuve d’une résilience remarquable, ce qui muscle les revenus de l’État jusqu’à maintenant, la croissance des revenus devrait perdre de la vitesse à l’heure où la conjoncture du marché du travail retombe, ce qui pèse sur les recettes fiscales. La croissance de la population est appelée à dépasser le sommet record de l’an dernier et devrait apporter un concours positif aux finances des provinces cette année (graphique 4). Les provinces qui ont largement sous-estimé la croissance de la population en 2023 pourraient s’attendre à une certaine hausse de leurs assiettes fiscales. Toutefois, par habitant, les revenus devraient se contracter de -2 % dans l’EF 2024, selon les plus récentes estimations, puisque l’activité économique se ralentit.

Les provinces productrices de pétrole devront probablement se contenter de revenus moindres que prévu sur des ressources en milieu d’année compte tenu des hypothèses optimistes des cours du pétrole qui sous-tendent les budgets; toutefois, la récente remontée des valeurs du brut et le rapprochement du différentiel sur le pétrole léger par rapport au pétrole lourd laissent entendre que les revenus pourraient augmenter. Les cours du pétrole ont affronté des vents contraires pour la plus grande partie de l’année en raison de l’assombrissement des perspectives mondiales, qui pourraient écorner la demande de carburant. Le cours du WTI évoluait tendanciellement aux alentours de 75 $ US le baril avant de commencer à remonter dans la foulée des efforts déployés par l’Arabie saoudite et la Russie pour étayer les cours du pétrole grâce à des contingents volontaires de production. Puisque la politique de l’offre est appelée à rester au volant du marché jusqu’à la fin de l’année, de concert avec une escalade potentielle du conflit au Moyen-Orient, les cours du pétrole, qui se raffermissent, pourraient encore monter, en accusant toutefois une grande volatilité. L’Alberta a révisé à la baisse son hypothèse sur les cours du WTI, pour passer de 79 $ US le baril à 75 $ US le baril pour l’EF 2024, ce qui est légèrement inférieur aux cours actuels du marché et aux prévisions des SBMM de la Banque Scotia pour l’exercice financier et ce qui invite à faire preuve de circonspection dans la planification compte tenu de la grande sensibilité aux cours du pétrole. En règle générale, 1 $ US le baril est lié à un impact budgétaire net de 630 millions de dollars pour l’Alberta. Une révision à la baisse comparable pourrait mener à une réduction de -60 millions de dollars (-1,8 %) des redevances pour la Saskatchewan. Même si les cours du brut représentent une inconnue, l’agrandissement de l’oléoduc Trans Mountain (TMX) au début de 2024 musclera les exportations albertaines, ce qui aura pour effet de continuer de rapprocher les différentiels entre le pétrole léger et le pétrole lourd et ce qui est de bon augure pour la rentabilité de l’industrie et pour les revenus de l’État. En Colombie-Britannique, les prévisions des recettes sur les ressources ont accusé une baisse de 1,2 milliard de dollars en raison d’une révision baissière des hypothèses sur les cours du gaz naturel, ce qui représente la moitié du surdéficit projeté dans l’EF 2024. Les prévisions actuelles sur les cours penchent en faveur de la prudence et donnent une marge de manœuvre pour améliorer la situation.

LES DÉPENSES : RIGUEUR SOUTENUE ET PRESSION À LA HAUSSE

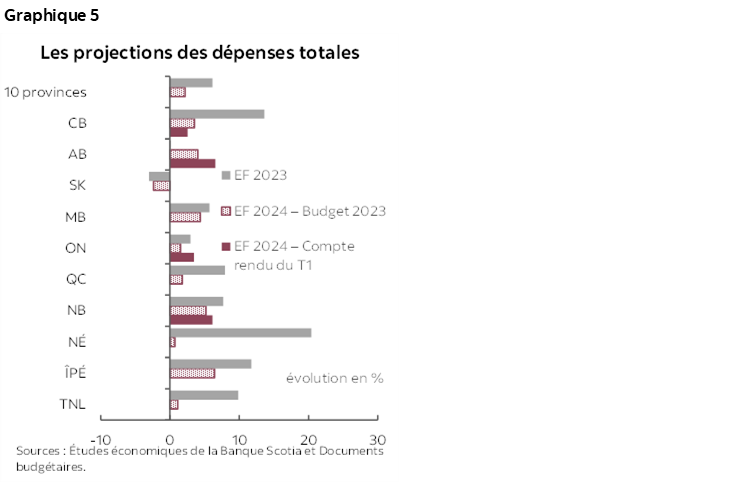

Les provinces auront de plus en plus de difficulté à endiguer les dépenses. Même si la croissance des dépenses est appelée à se ralentir dans l’EF 2024 et que les prochains comptes rendus de l’automne doivent continuer d’être austères, on pourrait s’attendre à un accroissement des dépenses en réaction à la détérioration de l’abordabilité du logement, aux négociations salariales et aux incendies de forêt, comme le confirment les comptes rendus du premier trimestre (graphique 5). Essentiellement, les coûts des incendies de forêt en Alberta se sont chiffrés à des estimations de 980 millions de dollars en Alberta et de 762 millions de dollars en Colombie-Britannique et pourraient être même encore plus élevés au Québec en raison de la plus vaste superficie qui a été rasée par les flammes. En Colombie-Britannique, les dépenses ont augmenté considérablement en raison des accords salariaux, qui ont dépassé de +4,5 % les niveaux budgétés, ce qui donne une idée des tendances attendues dans les comptes rendus de l’automne. Les gouvernements des provinces ont tous rehaussé leurs dépenses de santé dans leurs budgets de 2023, ce qui est en partie compensé par le financement supplémentaire apporté par les accords fédéraux-provinciaux dans le domaine de la santé, et ils continueront probablement de rajuster à la hausse leurs dépenses de santé pour relever les défis de l’heure, en raison des nouvelles pressions que fait peser le surcroît de population. En outre, l’on s’attend à ce que certaines provinces emboîtent le pas au gouvernement fédéral en annonçant des remaniements fiscaux destinés à dynamiser la construction de logements locatifs.

Certaines provinces pourraient rajuster à la hausse leurs projections des coûts du remboursement de la dette en raison de la trajectoire plus haussière que prévu des taux d’intérêt; l’envergure de ces mises au point devrait être limitée en raison du caractère à plus long terme des structures de leur dette. La hausse des coûts du remboursement de la dette ne constitue pas, à l’heure actuelle, un risque majeur pour les finances des provinces. Dans leurs plus récentes projections, les gouvernements des provinces s’attendent à ce que le ratio du remboursement de la dette culmine aux alentours de 6 % dans l’EF 2024, ce qui reste inférieur à la fourchette de 7 %-8% observée dans la dizaine d’années qui a précédé la pandémie.

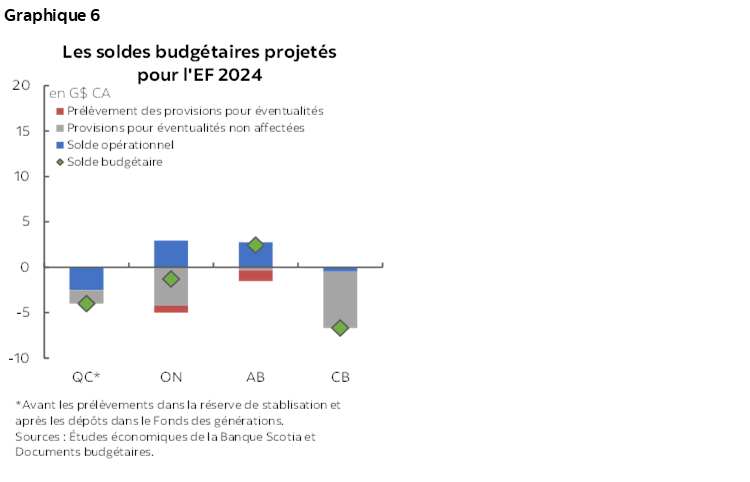

Les quatre premières provinces, ainsi que le Manitoba, ont planifié d’importantes provisions pour éventualités au moment de leur budget; cette décision circonspecte s’est révélée sage, puisqu’elle préfigurait les catastrophes naturelles inattendues et les facteurs qui menacent les sources de revenus. Les gouvernements des provinces ont massivement puisé dans ces marges financières au milieu de l’année (graphique 6). Par exemple, l’Ontario a prélevé 20 % de son fonds de provisions pour éventualités, essentiellement pour financer les surdécaissements dans l’aménagement des terrains industriels. Les dépenses liées aux incendies de forêt ont ponctionné au premier trimestre plus des trois quarts du fonds des provisions pour éventualités de l’Alberta. Le fonds des provisions pour éventualités du Québec sera probablement entièrement consacré aux coûts des incendies de forêt. La Colombie-Britannique a provisionné la marge financière la plus substantielle, dont 1 milliard de dollars dans la reprise postpandémique, 2,2 milliards de dollars dans le mandat de reprise commun et 2,3 milliards de dollars affectés aux programmes généraux, à CleanBC et à l’intervention dans la lutte contre les dérèglements du climat et les situations d’urgence, ce qui devrait permettre d’absorber les coûts de plus en plus élevés des services gouvernementaux et d’offrir un potentiel de hausse.

OFFRE STABLE À L’HORIZON

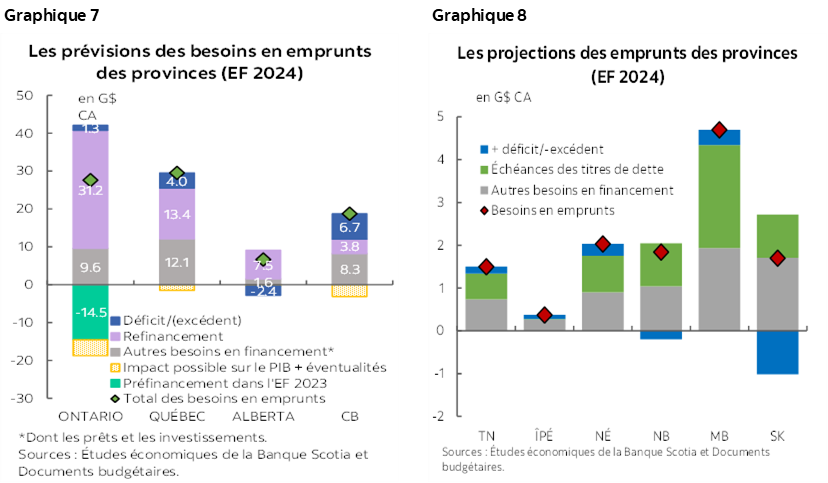

Les comptes rendus sur la situation budgétaire pourraient donner lieu à de légers remaniements des besoins en emprunts des gouvernements provinciaux; or, les emprunts de l’année en cours devraient rester relativement stables, puisque l’essentiel des besoins en financement s’explique par l’échéance des titres de dette et par les investissements. Dans les quatre premières provinces, les provisions pour éventualités non affectées et la hausse des recettes pourraient réduire l’offre (graphique 7). Toutefois, comme nous l’avons fait observer, le potentiel de hausse est limité, et il est improbable qu’il ait pour effet d’augmenter considérablement les besoins en financement. Hormis les quatre premières provinces, près de la moitié des besoins en financement est attribuée au refinancement, le solde opérationnel représentant une modeste tranche du solde des besoins (graphique 8). Si la hausse potentielle des dépenses des programmes risque de faire monter les besoins en emprunts, l’impact devrait être modeste dans l’ensemble. En outre, comme dans les années précédentes, les retards dans la réalisation des projets d’infrastructures pourraient avoir pour effet de réduire les besoins en financement.

Les provinces auraient tout intérêt à surmonter l’incertitude ravivée. Les comptes rendus économiques élagués qui évitent — ou du moins qui minorent — les nouvelles dépenses majeures cadreraient avec les économies qui tournent plus ou moins au maximum de leur capacité et avec l’inflation toujours aussi récalcitrante. La structure des titres de dette anciens, le rapprochement des écarts provinciaux et l’amélioration générale de la comptabilité budgétaire devraient permettre aux provinces d’être en mesure de se prémunir contre les turbulences. L’incertitude pèse aussi sur l’avenir des Obligations hypothécaires du Canada (OHC) — considérées comme un quasi-indice pour les obligations provinciales — et cette incertitude pourrait se répercuter sur le marché. De toute manière, il y a aussi, pour les marchés obligataires mondiaux, bien d’autres sources de chocs exogènes potentiels qui pourraient percuter les provinces de toute manière. Pourquoi risquer d’en ajouter un autre en empilant aujourd’hui les dépenses?

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.