UNE SPIRALE DE DÉPENSES DIFFICILE À ENRAYER

- Les Canadiens et les Canadiennes pourront jeter un regard neuf sur la situation des finances fédérales lorsque la ministre des Finances Chrystia Freeland déposera, le 21 novembre, la Mise à jour économique et budgétaire de l’automne.

- Cette mise à jour devrait être relativement dépouillée. Le ralentissement de l’activité économique est le présage de la décroissance des mannes de recettes, ce qui vient endiguer une importante source de financement pour les vagues de dépenses passées.

- Nous nous attendrions à ce qu’un supplément de 20 G$ (0,8 % du PIB) puisse être intégré dans les prévisions budgétaires quinquennales, essentiellement en raison des investissements déjà annoncés dans la chaîne de production des véhicules électriques et les batteries, ainsi que de la TPS à laquelle renonce le gouvernement sur les logements locatifs.

- Le solide acquis budgétaire de l’EF 2023 est probablement effacé par une contraction, dans l’EF 2024, plus brutale qu’envisagé au moment du budget en mars 2023. Ce compte rendu fera probablement état d’une augmentation de la charge de la dette; toutefois, les compensations actuarielles viendront probablement masquer les impacts sur le résultat final.

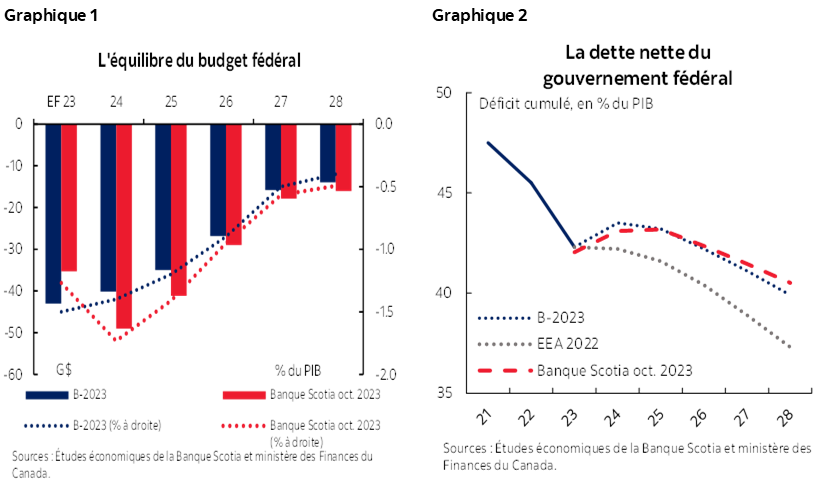

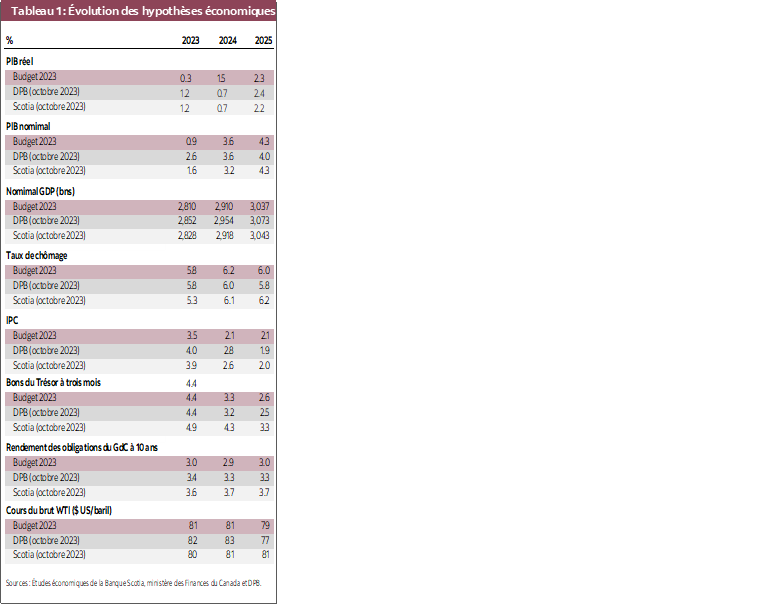

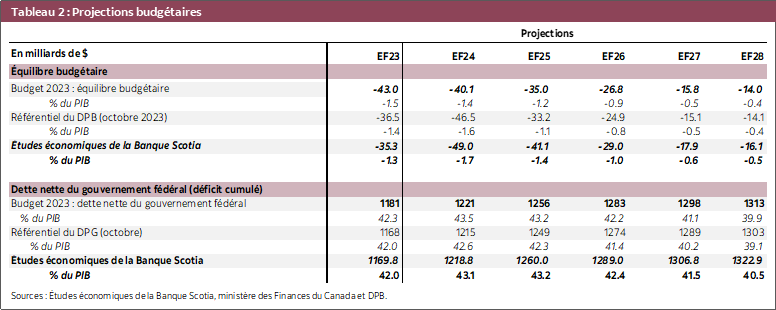

- D’après l’effet net de cette évolution prévue, la trajectoire budgétaire — pour les déficits comme pour la dette — ne remonterait que légèrement sur l’horizon prévisionnel (graphiques 1 et 2).

- La ministre continuera probablement de prôner la sobriété budgétaire. Autrement dit, la dette en pourcentage du PIB continuera de suivre un parcours descendant à moyen terme, en mettant de plus en plus l’accent sur le « moyen terme ».

- Il faut tirer à pile ou face pour savoir si ce pic de la dette est repoussé encore une autre année dans ce compte rendu. Bien que ce soit essentiellement peu pertinent incrémentiellement (puisque le cheval est déjà sorti de la grange), ce décalage viendrait éroder encore la crédibilité dans cet ancrage budgétaire lâche.

- À ce point de jonction, l’option la moins mauvaise pour la ministre consisterait à ne rien faire. La ténacité de l’inflation et l’incertitude justifient cette pause.

- Elle livrera ce compte rendu dans les heures qui suivront la publication des chiffres les plus récents sur l’IPC. Toute l’attention des marchés sera monopolisée par les statistiques officielles confirmant que l’inflation fondamentale se ralentit durablement. Hormis ces assurances plus tôt dans la journée, elle risque de faire basculer les marchés dans l’anticipation d’une autre hausse des taux à l’horizon.

- Il faut reconnaître que le champ d’attention des marchés peut être court : les développements exogènes expliquent essentiellement la conjoncture, alors que l’activisme budgétaire du Canada est déjà intégré dans le système et que son avantage relatif du point de vue de la dette est toujours essentiellement intact. Toutefois, les Canadiens seraient pénalisés par une autre hausse des taux.

C’EST L’ÉCONOMIE, VOYONS DONC!

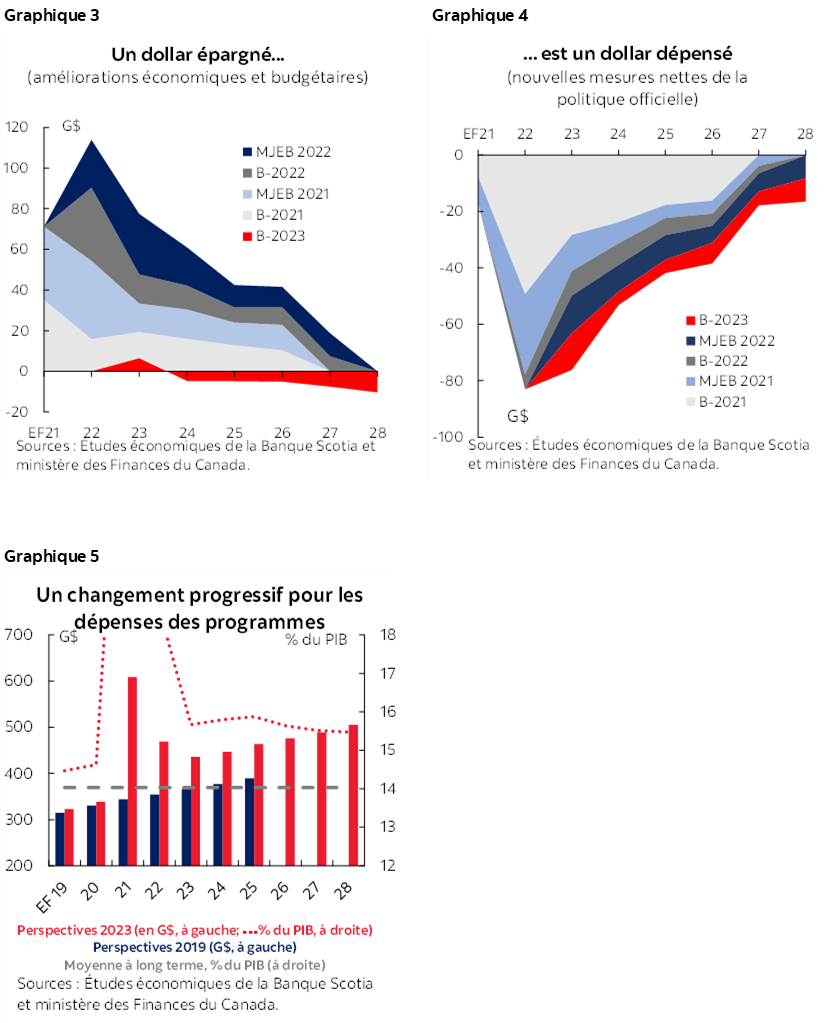

La ministre des Finances du gouvernement fédéral du Canada déposera un autre compte rendu budgétaire dans un environnement d’incertitude coriace, de volatilité et de développements qui ne cessent d’évoluer. Qu’il s’agisse du tragique conflit au Moyen-Orient, de la ténacité de l’inflation ou des taux d’intérêt élevés, les perspectives économiques sont toujours percluses de risques. Toujours est-il que le PIB nominal suit de près les attentes du secteur privé à l’heure du budget 2023, même si les taux d’intérêt sont nettement supérieurs aux prévisions de mars dernier (tableau 1).

Jusqu’à maintenant, la résilience déjoue le discours récessif. Cette affirmation est valable non seulement du point de vue économique, mais aussi budgétairement. La croissance de l’emploi s’est ralentie — même si elle continue de progresser — et les pressions salariales se révèlent vigoureuses. C’est ce qui vient blinder les coffres de l’État, puisque près de la moitié des recettes budgétaires proviennent des chèques de paie. Les Comptes publics récemment déposés font état d’une amélioration de 8 G$ du résultat net de l’EF 2023 grâce à une manne de recettes de 10 G$. (Essentiellement, le gouvernement a aussi comptabilisé 26 G$ relativement aux revendications des Autochtones, et n’eut été ce poste comptable, le déficit se serait élevé à 9 G$ à peine, par rapport au déficit comptabilisé de 35 G$.)

Toujours est-il que l’économie se ralentit de par elle‑même (et par nécessité), en faisant souffler des vents favorables sur le budget. D’après nos plus récentes prévisions, l’activité économique est relativement terne au moins jusqu’à la fin de l’exercice financier en cours (EF 2024). Puisque les baromètres de l’inflation fondamentale sont toujours obstinément élevés, la Banque du Canada est appelée à maintenir à 5 % son taux à un jour actuel, et la balance des risques penche en faveur d’une autre hausse potentielle. C’est ce qui explique le discret plaidoyer du gouverneur de la Banque du Canada le mois dernier : « Il serait utile que la politique monétaire et la politique budgétaire rament dans le même sens. »

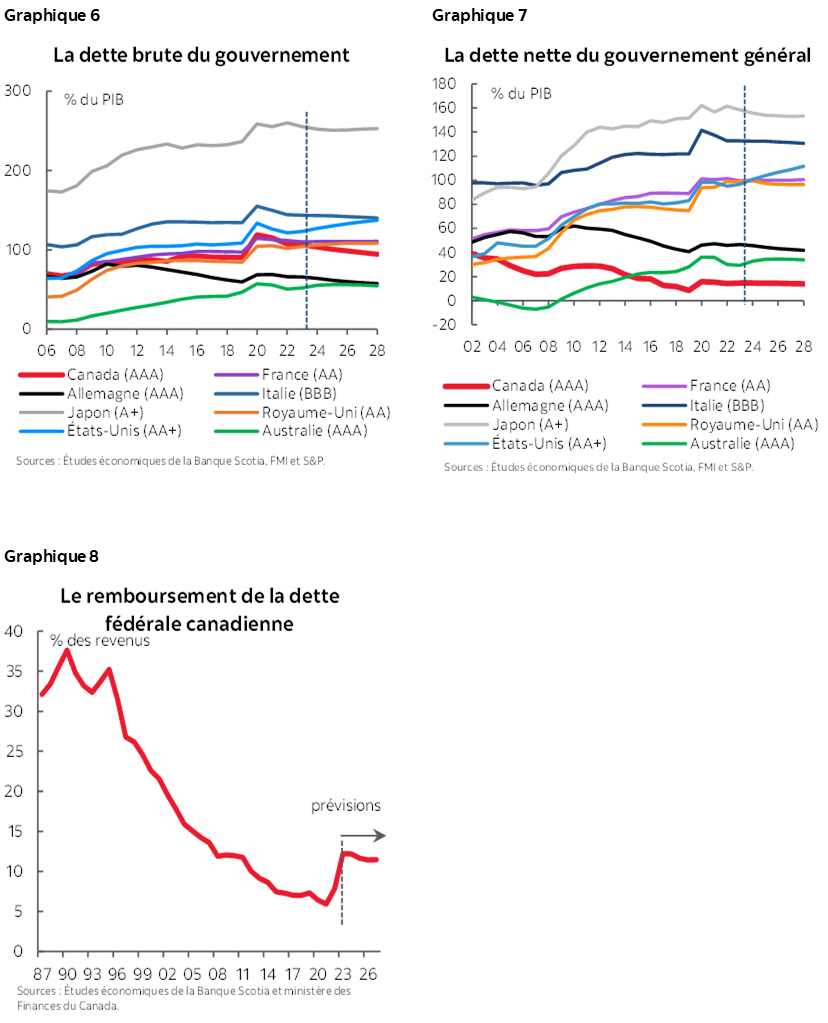

Il serait sage que la ministre des Finances du gouvernement fédéral réponde à cet appel pour une trêve, même s’il est improbable qu’elle puisse changer son fusil d’épaule à cette étape. Tous les paliers de gouvernement ont constamment, voire prévisiblement, adopté de nouvelles mesures « modestes » dans les deux dernières années, et ces mesures se sont cumulativement emballées pour produire un choc plus retentissant. Depuis le budget inédit de 2021, le gouvernement fédéral a à lui seul déposé de nouvelles mesures nettes cumulatives de 345 G$, essentiellement compensées par une conjoncture économique plus favorable, qui a permis de dégager des améliorations de l’ordre de 400 G$ sur l’horizon mobile de planification (graphiques 3 et 4). L’élan plus vigoureux de l’économie n’a pas masqué un changement progressif des dépenses consacrées aux programmes sur cet horizon, ce qui pèse encore plus lourdement sur les recettes, chemin faisant (graphique 5).

Hormis les mutations structurelles, le risque d’une nouvelle accélération de la demande à court terme est énorme. Malgré le ralentissement qu’elle subit, l’économie est toujours réputée s’inscrire en territoire de demande excédentaire. Les effets décalés des taux d’intérêt devraient continuer d’amenuiser l’écart de production; or, l’incertitude qui plane sur les hypothèses intégrées est toujours aussi élevée. Les prochaines décisions de la Banque du Canada s’en remettront nécessairement au parcours inflationniste projeté qui se dessine, même si les impacts distributionnels mettront à plus rude épreuve les ménages à revenus moindres.

Le système est déjà bien pourvu. Rien que l’été dernier, les ménages canadiens ont eu droit à une autre injection de 3,25 G$ (soit le remboursement des produits d’épicerie et le prépaiement de l’Allocation canadienne pour les travailleurs) d’Ottawa. Dans le même temps, les provinces du centre du Canada ont récemment annoncé d’autres mesures représentant encore un milliard de dollars avant la fin de l’exercice financier, qu’il s’agisse de la prorogation des baisses de taxes sur l’essence et sur les carburants en Ontario ou de l’indexation des prestations au Québec.

À ce point de jonction précaire, c’est un leurre de déployer des arguments sur la durabilité budgétaire — pour ou contre l’augmentation des dépenses. Ce n’est pas tout d’avoir une marge de manœuvre budgétaire : encore faut-il savoir si on doit y faire appel. La dette du gouvernement du Canada — générale ou fédérale et nette ou brute — est plutôt satisfaisante et ses déficits sont relativement modestes par rapport aux gouvernements comparables (graphiques 6 et 7). Les taux d’intérêt récemment élevés plus loin dans la courbe des rendements devraient détrôner en partie le laisser-aller du système qui engage des déficits chroniques; or, il s’agit autant d’un risque politique que d’un risque budgétaire à cette étape (graphique 8). (Les rendements des obligations à long terme sont appelés à augmenter par rapport aux rendements neutres d’avant la pandémie, sans toutefois s’emballer.)

À moyen terme, il faut se pencher sur des questions raisonnables; or, les risques immédiats devraient l’emporter. Même les propres efforts du gouvernement d’inverser et de rediriger des investissements de moins en moins productifs dans l’économie canadienne pour les consacrer à des priorités louables comme l’abordabilité du logement et la transition verte sont minés par une conjoncture financière de plus en plus tendue. Une posture budgétaire qui vient encore relever le risque des taux d’intérêt plus élevés pour plus longtemps, et partant, le potentiel d’un atterrissage plus brusque n’est pas un pari que devrait faire le gouvernement fédéral à l’heure actuelle.

C’EST LE JEU POLITIQUE, ÉVIDEMMENT!

Ce que pourrait faire la ministre, comme élue, est une autre question. Le gouvernement minoritaire est en place depuis maintenant deux ans, le Parti libéral dégringole dans les sondages, et il y a encore certaines cases à cocher dans son alliance dépensière avec le NPD. Les marchés n’ont pas encore sanctionné les modestes déficits (même s’ils ont probablement enregistré les autres développements interventionnistes, distorsionnaires ou dysfonctionnels d’un océan à l’autre). Dans le même temps, de nombreux Canadiens (dont certains premiers ministres!) reprochent à la Banque du Canada les contraintes financières auxquelles ils sont soumis.

On peut donc croire qu’il s’agira d’une réactualisation budgétaire fidèle au parcours adopté et empreinte d’un parti pris expansionniste. La ministre a fait savoir que cette mise à jour priorisera le logement et l’abordabilité dans un « cadre budgétairement responsable ». Dans les mois qui ont précédé ce compte rendu, on a annoncé de nouveaux investissements majeurs dans les véhicules électriques et les batteries (dont l’engagement fédéral sur 10 ans, de l’ordre de 19 G$), en plus de renoncer à la taxe sur les produits et les services qui s’appliquent à la construction de nouveaux logements locatifs. (Nous nous permettons, sans grande conviction, de prévoir une provision annuelle de 250 M$ dans ce cas.)

Il y aura probablement d’autres ajouts. Les derniers comptes rendus budgétaires ont fait état de quelques postes de milliards de dollars (le remboursement des produits d’épicerie, le rabais de TPS, le supplément unique à l’Allocation canadienne pour le logement et le rehaussement de l’Allocation canadienne pour les travailleurs). Il se pourrait qu’il soit aussi question de la prestation d’invalidité du Canada, qui a récemment pris force de loi. (Nous l’avions auparavant chiffrée à plusieurs milliards de dollars.) Il se pourrait aussi qu’on adopte une approche échelonnée dans la réforme (lire plutôt : l’expansion) tant attendue de l’assurance‑emploi. Dans un cas comme dans l’autre, ces mesures masqueraient l’absence probable du régime universel d’assurance médicaments promis (dont les coûts annuels atteindront 11 G$). Ce n’est dans l’intérêt ni des libéraux ni du NPD de déclencher un vote de confiance à l’heure qu’il est.

D’autres mesures destinées à rehausser la productivité et la compétitivité du Canada sont toujours justifiées à moyen terme; or, il n’en est guère question (ou il ne devrait probablement pas en être question) dans le programme à court terme. Depuis le budget de 2021, le gouvernement fédéral s’est engagé à consacrer une centaine de milliards de dollars à la transition verte, dont l’exécution est toujours essentiellement projetée au‑delà de l’horizon. En outre, l’approche chirurgicale du gouvernement dans la conception de différents programmes pourrait confirmer son talon d’Achille dans un environnement en évolution rapide, dans lequel le capital est très mobile.

CE SONT LES MARCHÉS, PARDON?

Cet ordre de grandeur des dépenses prévues correspondrait probablement à une erreur d’arrondissement par rapport à d’autres développements. Si les premiers mois de l’EF 2024 laissent entendre que les revenus de l’État évoluent essentiellement de travers, en raison du ralentissement de l’économie, un acquis plus solide de l’EF 2023 vient probablement masquer une partie des impacts tendanciels sur le déficit et sur les profils de la dette par rapport aux perspectives envisagées au moment du budget (tableau 2). Nous pensons effectivement qu’il se peut que les revenus augmentent à moyen terme compte tenu des changements structurels de la population active; or, il est probablement prématuré de les comptabiliser aussi rapidement.

Les postes plus informatifs de l’offre des marchés pourraient correspondre aux postes hors budget. Cette mise à jour devrait apporter un certain éclairage sur le traitement comptable de la dissolution du programme de prêts de 50 G$ du Compte d’urgence pour les entreprises canadiennes (CUEC) (notamment en reportant les éléments plus risqués directement dans les registres comptables de l’État). Or, il y a aussi un fort degré d’incertitude qui pèse sur l’avenir des obligations hypothécaires du Canada (OHC). Le printemps dernier, le gouvernement fédéral a entamé des consultations sur l’intégration de cette émission annuelle de 40 G$ dans le programme d’emprunt régulier du gouvernement du Canada. Depuis, il a annoncé qu’il augmenterait de 20 G$ l’émission des OHC pour assurer le financement des logements à moindre coût. Même si le gouvernement avait promis plus de clarté d’ici l’automne dans le budget de 2023, il n’est pas évident qu’il soit prêt à le faire.

Le refinancement et le délestage des bilans en deçà et au‑delà de nos frontières pèsent encore plus lourdement, à la rigueur, sur l’évolution budgétaire fédérale. Simplement pour tout remettre en perspective, les besoins en refinancement du gouvernement fédéral (pour la prochaine année civile) sont de l’ordre de 156 G$. Dans cette même période, le délestage du bilan de la Banque du Canada devrait se chiffrer aux alentours de 55 G$. Ces chiffres sont encore plus considérables chez nos voisins du Sud, sur une toile de fond teintée par un profil déficitaire plus considérable et en détérioration.

Pour assombrir encore le portrait, il y a toujours de l’incertitude sur la nouvelle normalité des taux au repos sur les obligations à long terme. Par exemple, l’indice repère sur 10 ans du gouvernement du Canada s’inscrit à plus de 4 % (et les bons du Trésor américain à 10 ans frôlent les 5 %) pour une bonne partie de l’automne. Même s’ils se sont repliés depuis, les taux sont toujours nettement supérieurs à ce qu’ils étaient avant la pandémie, et on ne s’entend guère sur les facteurs porteurs (qu’il s’agisse de la progression de l’offre, de la ténacité de l’inflation ou des primes à terme plus élevées). L’approche adoptée par le gouvernement pour liquider la dette fédérale plus rapidement pendant la pandémie lui permet de gagner du temps pour savoir où la situation se tassera; or, le Canada est essentiellement un preneur de prix dans cet environnement.

Raison de plus pour s’abstenir. Les facteurs exogènes pourraient encore être porteurs de nombreux maux.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.