FAITS SAILLANTS

- Dans cette note, nous reproduisons des estimations des effets des droits de douane américains sur la croissance et l’emploi des provinces du Canada; ces estimations sont dérivées de notre modèle macroéconomique.

- Nous commençons par estimer les effets des droits de douane sur l’ensemble de l’économie canadienne, en précisant que le niveau du PIB baissera de 1,1 % avant la fin de 2026 par rapport à un scénario sans droits de douane.

- Nous décomposons ensuite ces estimations d’après les effets sur les provinces, selon le tarif douanier effectif estimatif de chaque province et la part des exportations américaines dans le PIB.

- D’après cette approche, nous constatons que ce sont l’Ontario et le Québec qui subiront les effets les plus importants, notamment parce que leur PIB se réduira de 1,4 % d’ici la fin de 2026 par rapport à un scénario sans droits de douane. Viennent ensuite le Nouveau‑Brunswick et l’Alberta, dont le PIB baisse respectivement de 1,0 % et de 0,9 %.

- Cette approche tient compte de certaines différences structurelles entre les économies des provinces, notamment la composition industrielle différente et les divers niveaux d’exposition aux échanges commerciaux avec les États‑Unis. Toutefois, il n’y a pas d’hypothèses ni d’estimations granulaires pour chaque secteur ou pour chaque bien. C’est pourquoi il faut faire preuve de circonspection en intégrant ces estimations dans nos perspectives provinciales.

L’ESTIMATION DES IMPACTS DES DROITS DE DOUANE SELON LE MODÈLE

Nous avons publié un certain nombre de notes, dont celle‑ci et celle‑là, qui décrivent dans leurs grandes lignes les estimations établies à partir de notre modèle macroéconomique des effets des droits de douane américains sur l’économie canadienne selon différents scénarios.

Les droits de douane viennent réduire le PIB potentiel puisqu’ils faussent la répartition optimale des ressources, qu’ils augmentent le coût des intrants importés pour la production et qu’ils créent des blocages de l’offre et des chaînes logistiques. Ils réduisent ainsi le PIB potentiel et donnent lieu à des pressions inflationnistes. Ces pressions inflationnistes sont ensuite amplifiées par les effets directs des droits de douane sur les prix en cas de riposte. Les droits de douane génèrent aussi une baisse de la demande agrégée en raison de la forte incertitude liée aux politiques commerciales, en plus de faire éventuellement plonger les exportations nettes.

Les droits de douane américains ont ralenti la croissance économique des États‑Unis, tout en exerçant une pression à la hausse sur l’inflation. La baisse de la demande des États‑Unis de concert avec les effets négatifs de l’incertitude dans notre économie a ralenti le rythme de la croissance au Canada.

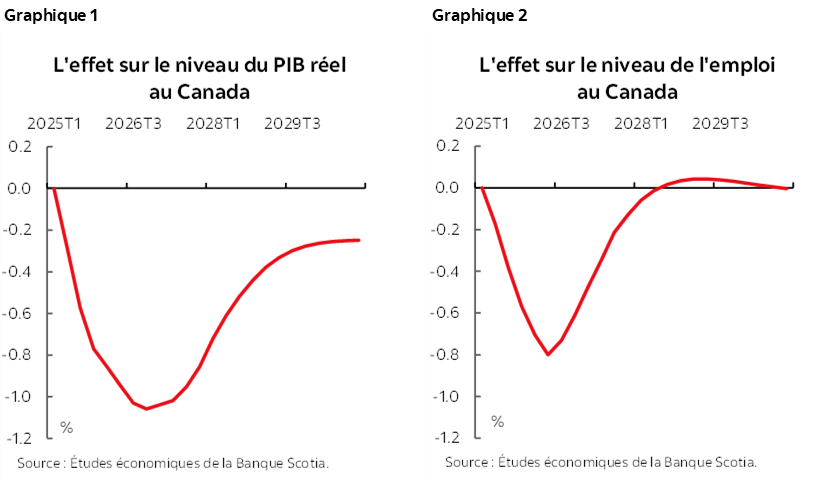

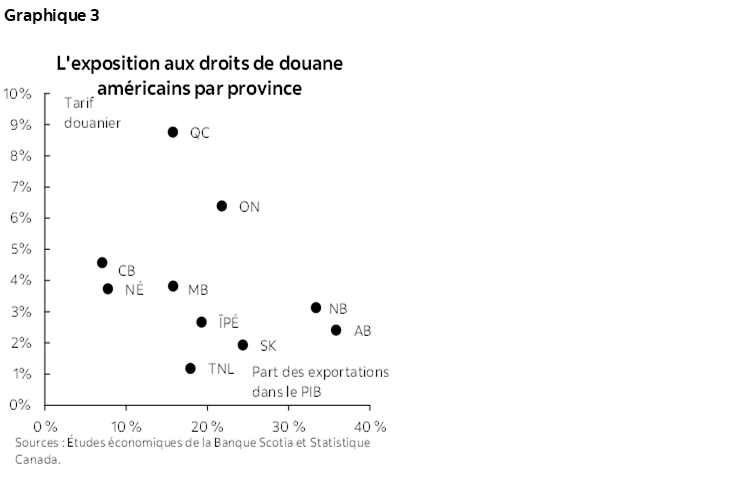

D’après nos plus récents calculs des tarifs douaniers effectifs sur les exportations canadiennes destinées aux États‑Unis et sur les importations canadiennes depuis les États‑Unis, notre modèle indique que l’impact sur le niveau du PIB canadien culminera aux alentours de ‑1,1 % à la fin de 2026 (graphique 1) et qu’il fera baisser le niveau du PIB de 0,4 % en moyenne en 2025 et de 1,0 % en 2026 comme en 2027 par rapport à un scénario sans droits de douane. S’agissant des impacts sur l’emploi, le modèle nous apprend que les impacts sur l’emploi au Canada culmineront à ‑0,8 % au milieu de 2026 (graphique 2) et que le niveau de l’emploi au Canada fléchira de 0,3 % cette année et de 0,7 % l’an prochain.

L’EXPOSITION DES PROVINCES AUX ÉCHANGES COMMERCIAUX

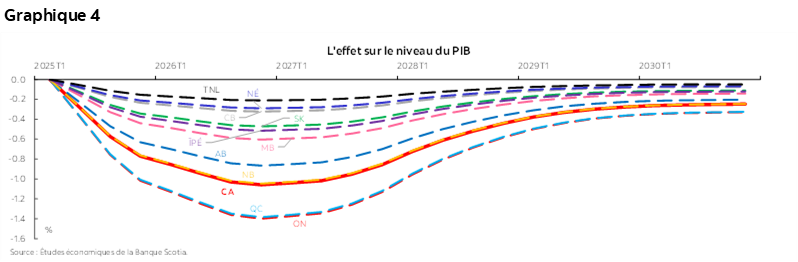

Les provinces du Canada sont soumises à différents niveaux d’exposition aux risques des échanges commerciaux avec les États‑Unis. L’économie de chaque province a sa propre composition, et par le fait même, c’est une proportion différente de ses exportations qui est directement percutée par les droits de douane américains, ainsi que par un tarif douanier moyen différent compte tenu des différents tarifs douaniers. Ce sont les provinces dont les grands secteurs de l’activité économique sont ciblés par les droits de douane sectoriels de l’article 232 de la Trade Expansion Act (par exemple l’acier et l’aluminium, ainsi que la construction automobile) qui sont confrontées aux tarifs douaniers effectifs estimatifs les plus élevés, alors que la plupart des autres échanges commerciaux entre le Canada et les États‑Unis se poursuivent selon des principes qui prévoient essentiellement un affranchissement des droits de douane. Ce sont le Québec et l’Ontario qui sont en proie aux pires effets de cet indicateur, compte tenu de leurs importants secteurs de l’acier et de l’aluminium. Les provinces qui exportent essentiellement des produits énergétiques à destination des États‑Unis sont soumises aux tarifs douaniers effectifs les moins élevés, puisque les produits énergétiques sont exemptés en vertu de l’ACEUM ou soumis à des droits de douane inférieurs à ceux des autres biens.

Les provinces sont aussi plus exposées au risque tarifaire si elles sont habituées à exporter des parts importantes de leur production économique sur le marché américain. Les exportations destinées aux États‑Unis représentent plus de 30 % du produit économique annuel de l’Alberta et du Nouveau‑Brunswick, même si la plus grande partie de ces exportations est constituée de produits énergétiques, qui sont soumis à un tarif douanier nettement moindre que celui de l’acier et de l’aluminium. Par contre, les exportations américaines constituent moins de 10 % du PIB de la Colombie‑Britannique et de la Nouvelle‑Écosse, ce qui vient réduire les impacts attendus des droits de douane américains dans ces provinces.

L’effet combiné de ces deux variables (graphique 3) nous permet d’estimer, dans l’ensemble, l’exposition de chaque province aux droits de douane américains.

Nous décomposons les impacts nationaux estimatifs pour calculer les impacts provinciaux de concert avec la combinaison des deux variables de l’exposition aux droits de douane américains pour chaque province. Cette approche constitue un moyen simplifié de tenir compte de certaines différences structurelles entre les économies des provinces, dont les différentes structures industrielles et les divers degrés d’exposition aux échanges commerciaux avec les États‑Unis. Toutefois, cette approche ne comprend pas d’hypothèses ni d’estimations granulaires pour chaque secteur ni pour chaque bien.

LES RÉSULTATS

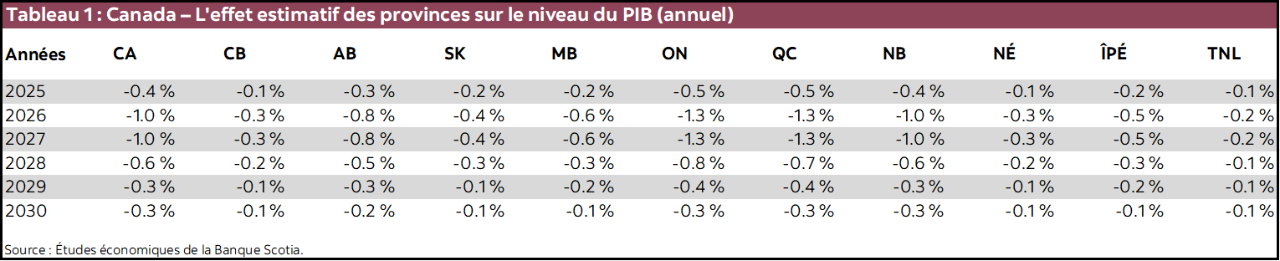

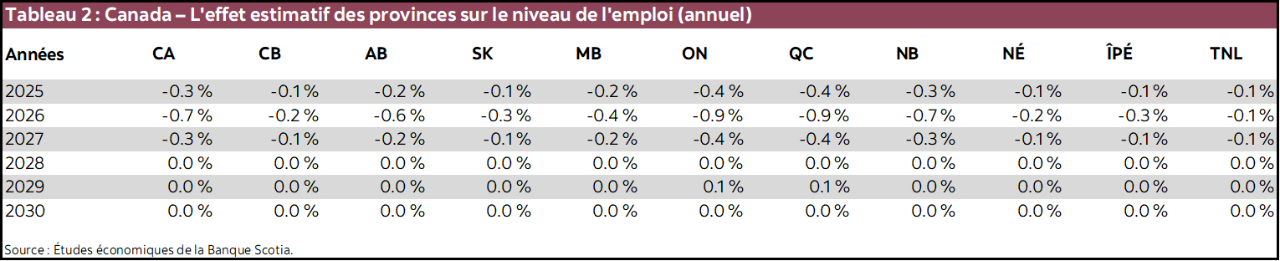

Les résultats nous apprennent que ce sont l’Ontario et le Québec qui en subissent les impacts les plus retentissants. On estime que le niveau du PIB de ces provinces baissera de 1,4 % d’ici la fin de 2026 (graphique 4) et se réduira en moyenne de 1,3 % pour les années civiles 2026 et 2027 (tableau 1). L’emploi devrait perdre 1 % dans ces provinces d’ici au milieu de 2026, et en moyenne pour 2026, dans l’ensemble, il cédera 0,9 % (tableau 2). On estime que le Nouveau‑Brunswick subira des impacts qui correspondront aux estimations de l’ensemble de l’économie canadienne. On estime que d’autres provinces subiront des impacts inférieurs à la moyenne nationale.

Ces résultats obligent à faire certaines mises en garde. Dans cet exercice, l’approche adoptée suppose que tous les secteurs de l’activité économique ont la même réaction à un niveau donné de droits de douane et d’exposition aux échanges commerciaux. C’est pourquoi il faut faire preuve de circonspection en intégrant ces estimations dans nos perspectives économiques des provinces. Par exemple, il se peut qu’il soit vraisemblable de supposer qu’un établissement industriel soit plus élastique, du point de vue de l’offre, qu’un puits de pétrole, puisqu’il doit supporter un coût marginal de production supérieur. C’est pourquoi on pourrait à juste titre s’attendre à ce que les impacts produits sur l’Ontario et sur le Québec soient encore plus importants que les estimations du modèle.

Certaines provinces subissent elles aussi des impacts des droits de douane imposés par la Chine sur le canola et sur les produits de la mer. Bien que ces impacts débordent le périmètre de cet exercice, nous nous attendons à ce que la Saskatchewan, le Manitoba et la Nouvelle‑Écosse en subissent les impacts les plus retentissants, compte tenu de leur niveau supérieur d’exposition à ces droits de douane.

Outre les impacts produits dans les circuits des échanges commerciaux, les provinces doivent aussi composer avec différentes situations sous‑jacentes dans leur économie intérieure. Les marchés du logement, à différentes étapes de leur croissance ou de leur consolidation, les bilans des ménages, qui accusent différents niveaux moyens d’endettement, entre autres, mènent aussi des parcours de croissance différenciés parmi les provinces durant ce choc qui se répercute sur les échanges commerciaux et sur l’incertitude.

Pour prendre connaissance de nos plus récentes prévisions économiques des provinces, nous invitons le lecteur à cliquer sur ce lien.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.