- Les dernières prévisions publiées le 16 avril par les Études économiques de la Banque Scotia supposent que les tarifs nouvellement mis en œuvre sont permanents, ce qui cadre avec notre pratique courante qui consiste à éviter la spéculation sur les changements qui pourraient intervenir éventuellement dans les politiques, ce qui donne, pour le Canada comme pour les États-Unis, des perspectives plus léthargiques par rapport au scénario potentiel dans lequel les tarifs sont temporaires.

- Dans cette note, nous présentons un scénario différent, dans lequel les tarifs sont supprimés en septembre 2025, ce qui donne des dommages économiques nettement moindres et une baisse des pertes d’emplois par rapport à notre scénario référentiel d’avril. En 2026, le PIB gagne 1 point de pourcentage de plus dans les deux pays par rapport à un scénario de tarifs permanents, alors que le taux de chômage accuse une baisse de l’ordre de 1 point de pourcentage. Les incidences pour la politique monétaire sont différentes entre les deux pays, puisque chaque économie absorbe différemment le choc commercial.

- Une forte hausse des droits d’importation des États-Unis produit un choc sur l’offre, en haussant substantiellement l’inflation et en misant à la croissance, ce qui limite la capacité de la Réserve fédérale à réagir et ce qui a pour effet de hausser le taux directeur par rapport à un scénario sans tarifs. L’élimination rapide des tarifs ferait en sorte que l’inflation s’inverserait d’elle-même, en créant une plus grande marge de manœuvre pour l’assouplissement de la politique monétaire. Dans ce cas, le taux directeur serait moindre que dans un scénario de tarifs permanents, mais serait toujours supérieur à celui du scénario sans tarifs.

- Au Canada, le choc tarifaire produit essentiellement ses effets dans les canaux de la demande, ce qui donne à la Banque du Canada une plus grande marge de manœuvre pour réagir. Que les tarifs soient permanents ou temporaires, la politique monétaire est plus assouplie que dans un scénario sans tarifs, les tarifs temporaires réclamant un moindre assouplissement que les tarifs permanents.

Dans nos dernières prévisions officielles, publiées le 16 avril, nous supposons que les tarifs en vigueur à cette date sont permanents, ce qui correspond à notre convention qui consiste à l’intégrer dans nos prévisions que les baromètres commerciaux ont mises en œuvre, en évitant de spéculer sur les interventions éventuelles, dont la suppression de ces tarifs, compte tenu de la forte incertitude. Cette hypothèse ne représente pas nécessairement l’estimation la plus juste des Études économiques de la Banque Scotia sur ce qui se produira probablement. Nous nous trouvons dans un environnement prévisionnel exceptionnel dans lequel le niveau d’incertitude a surpassé les seuils qui permettent d’avancer des estimations, quelles qu’elles soient, sur les politiques économiques et commerciales. C’est ce qu’on constate dans la décision de la Banque du Canada de ne pas publier de prévisions dans son Rapport sur la politique monétaire d’avril, en décidant plutôt de déposer différents scénarios pour capter le large éventail de possibilités.

Dans cette note, nous présentons une analyse de la sensibilité de nos prévisions d’avril et nous proposons un autre scénario dans lequel les tarifs récemment adoptés sont temporaires et sont supprimés à la fin du troisième trimestre cette année. Dans l’ensemble, on peut s’attendre à ce que les effets négatifs des tarifs soient nettement moins prononcés dans un scénario dans lequel ils sont temporaires. Les tarifs temporaires causent moins de secousses, dans les chaînes logistiques et dans le commerce, que les tarifs permanents, ce qui réduit substantiellement le recul du PIB et la hausse du taux de chômage. Ce principe s’applique aussi bien aux États-Unis qu’au Canada, même si les autres impacts spécifiques sont différents en raison des structures économiques qui leur sont propres et de leurs fardeaux tarifaires.

Il faut se rappeler que nos prévisions d’avril tiennent compte des tarifs mis en œuvre par l’administration Trump en date du 16 avril, ce qui représente une augmentation nettement supérieure à 20 % du fardeau tarifaire effectif qui pèse sur l’économie américaine. Hormis les effets négatifs de l’incertitude correspondante sur l’humeur et les dépenses des ménages et des entreprises, ces tarifs mènent à une hausse des coûts des intrants de production, à des secousses dans les chaînes logistiques et dans le commerce international et à une mésaffectation des ressources — comparables à un choc sur l’offre, en se répercutant sur l’activité économique et en faisant augmenter l’inflation. Puisqu’ils sont permanents, ces tarifs donnent lieu à une hausse tenace de l’inflation, en réduisant le périmètre de réaction de la Réserve fédérale au fléchissement de la croissance, compte tenu du risque inflationniste. Notre modèle laisse entendre que ce scénario conduirait au relèvement du taux cible sur les fonds fédéraux par rapport aux précédentes prévisions sur des tarifs moindres ou sans tarifs. Ainsi, dans ce scénario, la Banque centrale américaine maintient à 4,50 % son taux directeur jusqu’à la fin de cette année.

Dans un autre scénario dans lequel les tarifs sont rapidement supprimés, l’inflation s’inverse d’elle-même, et les tarifs n’entraînent pas de hausses importantes des attentes inflationnistes — qui se seraient propagées à l’inflation éventuelle. Ainsi, la Réserve fédérale peut se consacrer à l’activité économique dans le cadre de son mandat et abaisser les taux d’intérêt en réaction à la léthargie de l’économie, ce qui vient amortir la chute du PIB et la hausse du taux de chômage par rapport à un scénario de tarifs permanents.

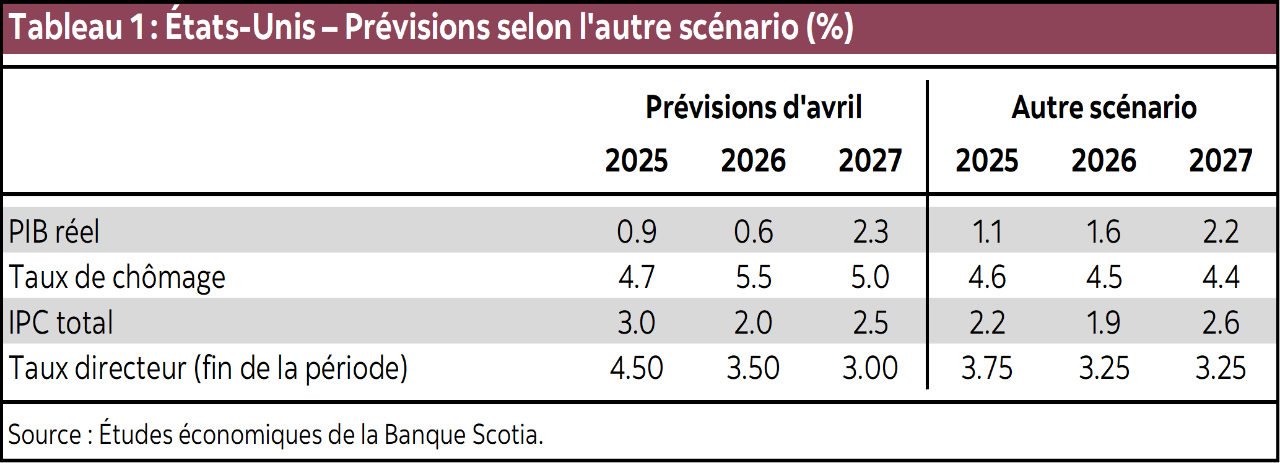

Dans le tableau 1, nous comparons les résultats prévus pour l’économie américaine dans ces deux scénarios. Alors que dans nos prévisions d’avril, nous avons projeté un ralentissement considérable, dans notre scénario de tarifs temporaires, l’économie américaine tire nettement mieux son épingle du jeu, puisqu’elle subit des pertes économiques et d’emplois moindres, que l’inflation est plus faible et que la politique monétaire s’assouplit. Dans un scénario de tarifs temporaires, l’économie américaine devrait, selon les projections, croître de 1,1 % en 2025 et de 1,6 % en 2026, par rapport à 0,9 % et 0,6 % à peine dans un scénario de tarifs permanents. Le taux de chômage culmine à 4,6 % en 2025 avant de plonger à 4,5 % en 2026, alors que dans le scénario des tarifs permanents, il se hisse à 5,5 % en 2026. Bien que cette note tienne compte de l’impact direct de la durée des tarifs, il est possible qu’une normalisation plus rapide des baromètres de l’incertitude suivant la suppression des tarifs vienne encore améliorer les résultats du PIB et du chômage par rapport à ce que nous annonçons dans cette note.

Au Canada, les tarifs imposés par les États-Unis et la Chine et intégrés dans nos prévisions d’avril donnent lieu à un fardeau tarifaire effectif de l’ordre de 4 % sur les exportations canadiennes. En réaction, les mesures de représailles du Canada ont haussé d’environ 2 % le fardeau tarifaire effectif sur les importations canadiennes, ce qui est nettement moindre que les États-Unis, pays dans lequel le choc sur les importations autoimposées est relativement décuplé et même plus. C’est pourquoi le choc tarifaire est plus prononcé sur la demande au Canada. L’incertitude, l’économie américaine plus léthargique et l’impact des interventions commerciales des États-Unis contre la Chine sur les cours des produits de base — soit les canaux traditionnels de la demande — sont les principaux facteurs qui expliquent le fléchissement des perspectives du Canada dans nos prévisions d’avril. Autrement dit, la Banque du Canada a une plus grande marge de manœuvre que les États-Unis pour réagir au recul de la production, et dans nos prévisions d’avril, nous anticipons un assouplissement en 2026, pour clore l’année à 2,00 %.

Une intervention présumée dans la politique budgétaire sert de garde-fou important contre un fléchissement des perspectives dans nos prévisions d’avril. Essentiellement, nous nous attendons à ce que le gouvernement du Canada muscle la demande dans le court terme grâce à des transferts et à des rabais sur les taxes, ce qui devrait permettre de soutenir immédiatement l’économie et d’atténuer les effets des résultats les plus défavorables. Dans le moyen terme, nous prévoyons un déploiement des investissements et des dépenses de l’État pour contrer les dommages permanents causés par les tarifs permanents et pour favoriser la restructuration nécessaire. Cette hausse des investissements de l’État pourrait compenser une partie des pertes du PIB potentiel, ce qui apporterait une plus grande marge de manœuvre pour permettre à la politique monétaire de corriger la léthargie économique.

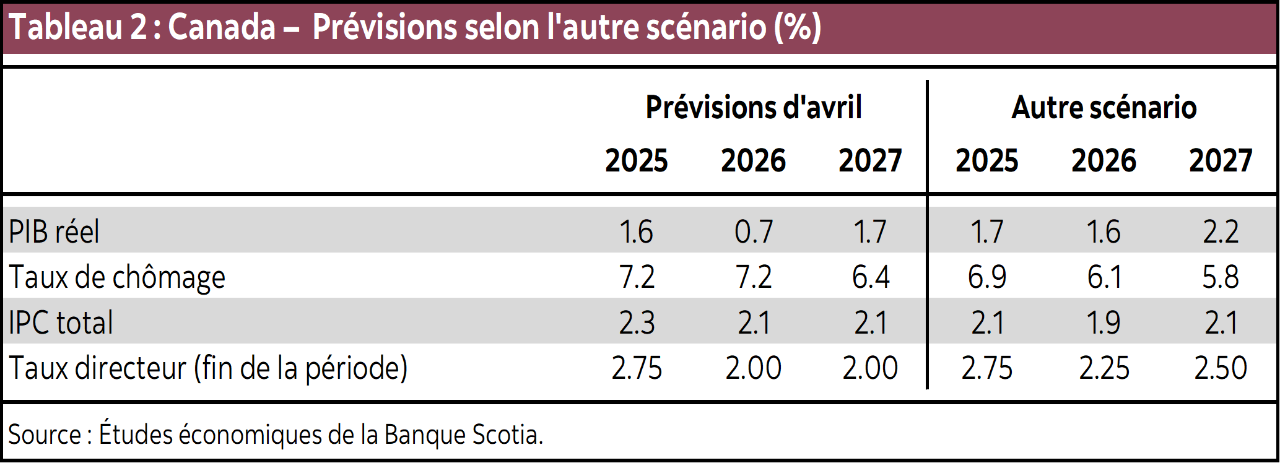

Dans un scénario dans lequel les tarifs sont temporaires, l’économie canadienne subirait un ralentissement moins prononcé : le PIB gagnerait 1,7 % en 2025 et 1,6 % en 2026 — ce qui est supérieur aux prévisions d’avril, soit 1,6 % et 0,7 % (tableau 2). Le taux de chômage s’améliorerait aussi pour passer de 6,9 % en 2025 à 6,1 % en 2026, au lieu de s’inscrire à 7,2 % selon les projections dans un scénario de tarifs permanents. Puisque la croissance de l’économie américaine et celle de l’économie mondiale prennent du mieux, les exportations canadiennes seraient confrontées à des vents contraires moins violents, et le poids de la baisse des cours des produits de base s’amoindrirait. Nous continuons de supposer que les gouvernements apporteront une aide budgétaire à court terme grâce à des transferts et à des rabais sur les taxes pour amortir l’impact à court terme, sans toutefois que l’État augmente ses investissements lorsque l’économie tâchera d’éviter les secousses durables associées aux tarifs permanents. Si la politique monétaire continue de réagir à la léthargie portée par la demande, il est moins nécessaire de l’assouplir, et le parcours du taux directeur finit par monter plus que dans le scénario des tarifs permanents —même s’il reste inférieur à ce qu’il serait dans un environnement sans tarifs. Cette situation contraste avec les États-Unis, pays dans lequel le lourd fardeau tarifaire sur les importations s’apparente plus à un choc sur l’offre : il hausse l’inflation et entrave la politique monétaire lorsqu’il est permanent, mais permet un meilleur assouplissement lorsqu’il est temporaire. Dans ces deux scénarios, le taux directeur américain finit par être supérieur au référentiel sans tarifs.

Le résultat pourrait être encore plus positif que ce que nous supposons dans cette note si la suppression des tarifs s’accompagne d’une poussée des dépenses associées aux mesures d’aide financière. La demande refoulée se multiplie lorsque les ménages et les entreprises restreignent leurs dépenses en raison des tarifs et de l’incertitude qu’ils suscitent. Une contrepassation hâtive des tarifs pourrait déclencher un rebond plus rapide si l’incertitude se dissipe plus rapidement que ce que nous supposons dans cette analyse.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.