- À l’heure où le choc de la pandémie sur l’économie s’amenuise, les milieux d’affaires canadiens sont de plus en plus optimistes.

- Or, le problème des blocages de la chaîne logistique, qui devaient s’améliorer peu à peu en 2022, s’est plutôt détérioré, et nombreux sont les propriétaires d’entreprises qui s’attendent désormais à ce que ce problème perdure, au moins sur les six prochains mois.

- La guerre en cours entre la Russie et l’Ukraine offre probablement, aux propriétaires d’entreprises canadiennes, un ensemble complexe de perspectives et de défis, dont la détérioration continue de la chaîne logistique.

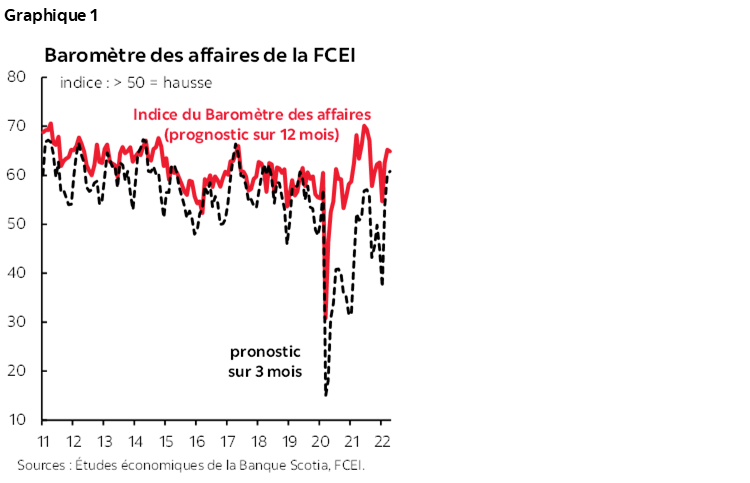

Dans la foulée des vagues de COVID‑19 et des confinements intermittents depuis presque deux ans, les derniers mois ont permis de constater une amélioration provisoire de la crise épidémiologique, ce qui donne une bouffée d’oxygène aux petites et moyennes entreprises au Canada. La hausse du taux de vaccination et le variant Omicron moins sévère qui a surclassé les autres souches ont donné lieu à une hausse plus durable de l’activité économique, surtout dans les secteurs de service à la clientèle. Voilà pourquoi les petites et moyennes entreprises (PME) sont de plus en plus optimistes, malgré la volatilité récente (graphique 1).

POURQUOI CETTE DIFFÉRENCE ENTRE LE SORT DES PME ET CELUI DES GRANDES ENTREPRISES?

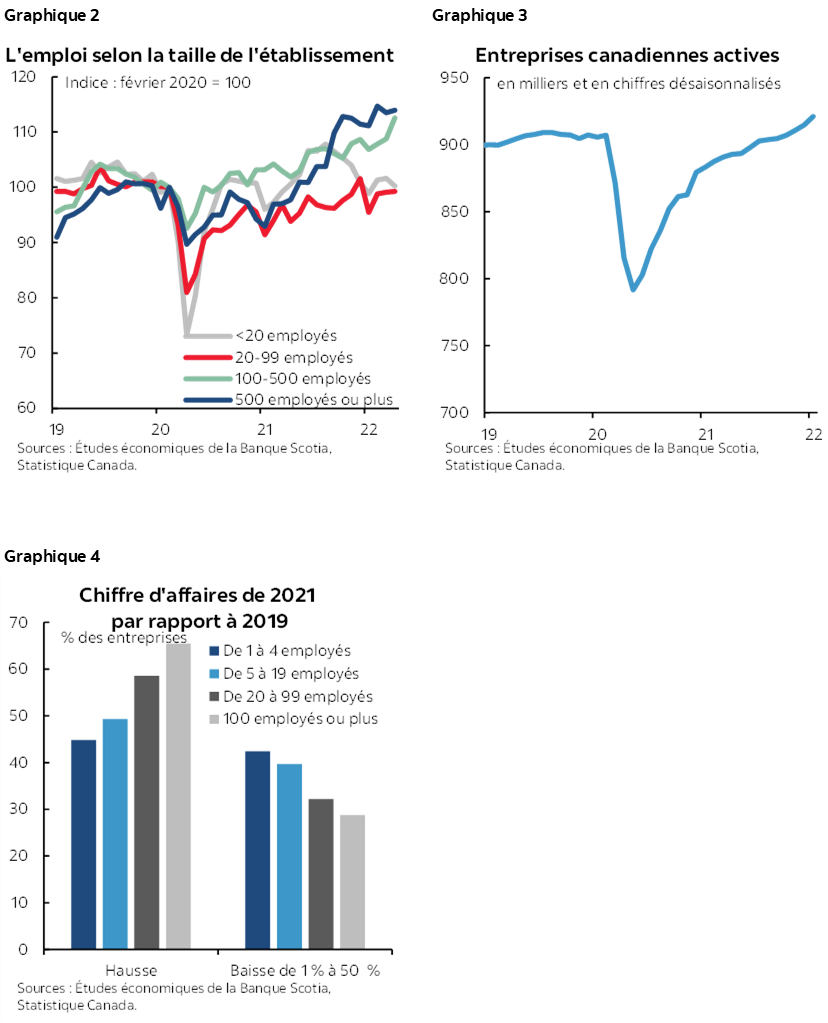

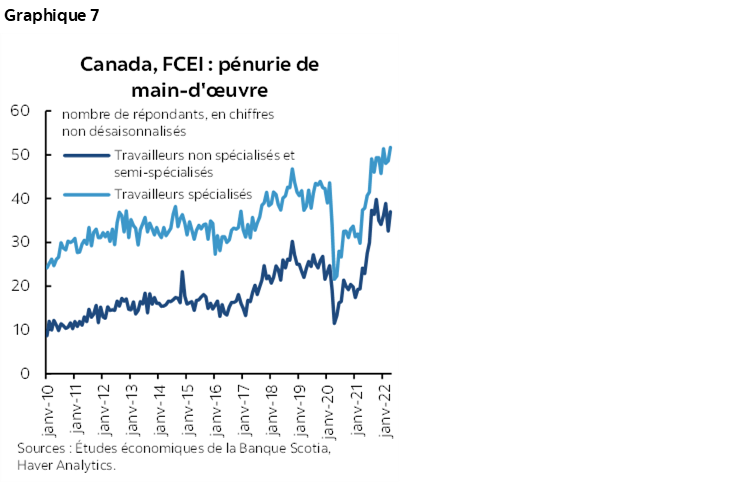

Malgré l’amélioration de la conjoncture macroéconomique, les PME ont en quelque sorte fait moins bien que les grandes entreprises dans la reprise postpandémique (graphique 2). Une récente enquête de Statistique Canada (lien) apporte d’autres éléments qui le confirment. Alors que 66 % des grandes entreprises (de 100 employés ou plus) ont réalisé un meilleur chiffre d’affaires en 2021 par rapport à 2019, on ne peut pas en dire autant pour moins de 50 % des petites entreprises (de 1 à 19 employés; graphique 4). En outre, dans cette dernière catégorie, 40 % des entreprises ont fait état d’une contraction comprise entre 1 % et 50 % de leur chiffre d’affaires, ce qui est beaucoup plus important par rapport aux entreprises de 100 employés ou plus.

Cette divergence pourrait s’expliquer par différents facteurs. Premièrement, dans les secteurs les plus pénalisés par la pandémie, il se peut que la demande des consommateurs tarde à se rétablir : dans ces secteurs, dont les services d’hébergement et de restauration, le niveau du PIB n’est toujours pas redevenu ce qu’il était avant la pandémie (graphique 5).

Le supplément imposé dans les économies d’échelle dans le paysage économique postpandémique pourrait représenter un autre facteur qui freine la reprise des petites entreprises, puisque i) les ventes se font en ligne, ce qui réduit les besoins en réseau de détail et ce qui apporte un avantage aux grandes entreprises dont la logistique est perfectionnée, et ii) les petites entreprises n’ont pas le pouvoir de négociation qui leur permet de rivaliser avec les grandes entreprises pour la main‑d’œuvre et les fournitures rares. Ce dernier facteur est plus important dans le contexte des blocages de la chaîne logistique mondiale.

Par contre, à mesure que le processus postpandémique de démondialisation prend de la vitesse, les grandes entreprises qui sont plus susceptibles de s’en remettre à des chaînes logistiques mondiales compliquées pourraient être soumises à des pressions à l’heure où l’offre devient moins fiable et alors que les coûts augmentent. Dans cette conjoncture, les petites entreprises pourraient profiter d’une structure de production moins compliquée et du mouvement croissant sur la voie de la relocalisation.

EN QUÊTE DE TRAVAILLEURS ET D’INTRANTS

Le manque de travailleurs et d’intrants de production continue de représenter une difficulté pour les propriétaires d’entreprises soumis aux différentes vagues de la pandémie : leurs entreprises ont peiné malgré la forte demande dans l’ensemble.

Du point de vue de la main‑d’œuvre, le nombre de postes à pourvoir au Canada a atteint des niveaux sans précédent (graphique 6) durant la reprise. Les travailleurs qui ont quitté les entreprises dans lesquelles les confinements sanitaires périodiques ont rendu les chèques de paie erratiques, l’incapacité des services des RH à recruter des travailleurs aussi rapidement qu’ils ont été mis à pied durant la pandémie, et enfin, l’exode dans certains secteurs d’activité dans lesquels l’exposition au virus est élevée pourraient expliquer le nombre considérable de postes à pourvoir dans l’économie canadienne.

Les PME ne sont pas à l’abri de la concurrence qui s’exerce dans le recrutement des talents, comme l’indique l’enquête de la FCEI : de très nombreuses entreprises considèrent que la pénurie de main‑d’œuvre est un facteur limitatif important dans la croissance du chiffre d’affaires (graphique 7). Or, le niveau élevé de la demande exprimée pour les travailleurs moins spécialisés est un aspect peu coutumier de la reprise du marché du travail en 2020‑2021, ce qui contraste avec l’évolution de la conjoncture avant la pandémie, alors que la part des emplois très spécialisés a augmenté considérablement (lien) en raison de l’évolution technologique, qui encourage le relèvement des compétences.

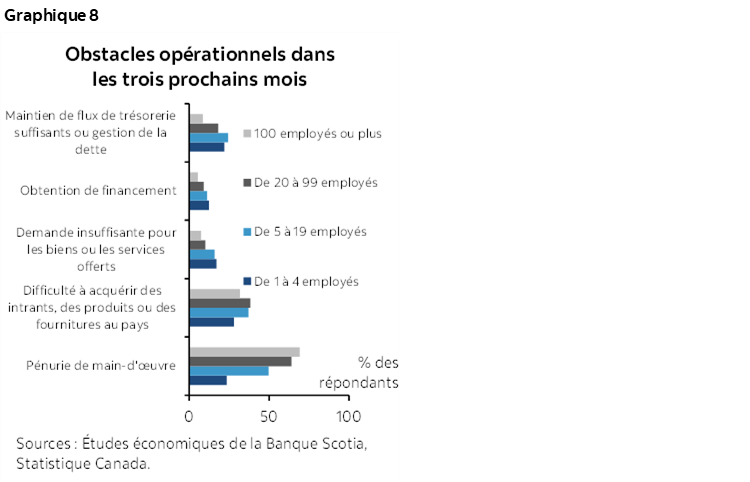

La bonne nouvelle, c’est que les statistiques permettent de croire que les petites entreprises sont en quelque sorte moins entravées par la pénurie de main‑d’œuvre à court terme par rapport aux grandes entreprises (graphique 8), qui sont écrasées par le problème de rareté des travailleurs. Malgré tout, ou peut‑être pour avoir accès à une main‑d’œuvre suffisante, les petites entreprises prévoient de hausser en moyenne les salaires plus que les grandes entreprises (lien). D’après un regard moins optimiste sur ces statistiques, les petites entreprises n’ont pas besoin de plus d’employés si elles jugent difficile de rivaliser avec les grandes entreprises pour d’autres besoins.

L’offre d’intrants, qui n’est pas fiable, est le phénomène qui se traduit par des hausses généralisées des prix à la production et à la consommation et par l’offre limitée de certains produits. Même depuis le début de la pandémie, la part des PME qui jugent qu’il pourrait être difficile de hausser la production en raison d’une pénurie d’intrants augmente constamment et s’établit au tiers de ces entreprises (graphique 9). La question du moment où se dissiperont les problèmes de la chaîne logistique est présente dans l’esprit des propriétaires d’entreprises; toutefois, la plupart prévoient qu’il faudra compter six mois pour que les problèmes logistiques se règlent (graphique 10).

La hausse du coût des intrants, de concert avec l’augmentation des salaires, amènera les entreprises à répercuter les hausses de coût sur la clientèle dans les 12 prochains mois. Autrement dit, le vigoureux élan de l’inflation, qui s’est manifesté en 2021, ne manque toujours pas de souffle (graphique 11).

PERSPECTIVES MACROÉCONOMIQUES

Qu’en sera‑t‑il des PME dans les prochaines années, en raison de la hausse des coûts et de la léthargie de la demande dans certains secteurs? La bonne nouvelle, c’est que la demande globale devrait être vigoureuse en 2022, surtout dans les secteurs qui continuent de reprendre du mieux, alors que l’économie laisse de plus en plus la COVID‑19 derrière elle. Les Études économiques de la Banque Scotia s’attendent à ce que la croissance de l’ensemble du PIB canadien s’établisse à une moyenne de 4,2 % en 2022 et de 3,0 % en 2023, alors que le taux de chômage continuera d’évoluer à la baisse en 2022 (lien).

L’autre bonne nouvelle, c’est que la vigueur du PIB et la croissance de l’emploi devraient être démesurées dans les secteurs qui sont actuellement aux prises avec la léthargie de la demande en raison de l’impact résiduel de la pandémie de COVID‑19. Premièrement, selon le Baromètre des affaires de la FCEI, par rapport aux autres, les entreprises dans le secteur le plus durement éprouvé de l’information, des arts et des loisirs étaient beaucoup plus optimistes à propos des 12 prochains mois (lien). Les entreprises qui servent les consommateurs peuvent s’attendre à une croissance vigoureuse toujours aussi soutenue des dépenses de consommation, compte tenu du niveau sans précédent de la demande refoulée (graphique 12).

Dans l’ensemble, ces pronostics supposent aussi que les blocages de l’offre s’amenuiseront peu à peu en 2022‑2023, ce qui allégera une partie de la pression haussière qui pèse sur l’inflation dans cette période. Toujours est‑il que puisque l’inflation selon l’IPC atteindra plus de 6 % en chiffres trimestriels en 2022, la Banque du Canada devrait hausser fortement son taux de financement à un jour en 2022 et 2023, ce qui augmentera le coût du financement des entreprises. Autrement dit, les PME déjà aux prises avec une pénurie de ressources financières, ce qui est l’un des facteurs qui entravent leur développement et l’adoption de la technologie nouvelle, devraient désormais envisager la possibilité de sécuriser les capitaux nécessaires en prévision des nouvelles hausses de taux.

LE DERNIER CHOC MONDIAL — LA GUERRE EN UKRAINE

La plupart des enquêtes statistiques analysées dans ce rapport ont été menées avant que la guerre de la Russie contre l’Ukraine éclate le 24 février 2022. Les conséquences de cette guerre sont déjà profondes et vastes. Il est trop tôt pour en prédire les incidences sur l’économie mondiale, dont l’économie canadienne; or, on peut provisoirement en cerner les grandes tendances.

Essentiellement, le risque d’un vaste conflit qui plonge le monde dans l’inconnu a augmenté spectaculairement, et son impact sur le Canada et sur d’autres pays serait difficile à prévoir.

Hormis de désastreux scénarios, une guerre confinée au territoire de l’Ukraine et les sanctions chroniques et rigoureuses veulent probablement dire que les prix des produits de base resteront élevés, ce dont devraient profiter les régions canadiennes productrices de denrées. La hausse des recettes exportatrices devrait aussi muscler dans l’ensemble les dépenses dans des provinces comme l’Alberta. Par contre, la hausse des coûts des intrants et l’aggravation des blocages de la chaîne logistique pour certains types de biens (par exemple le blé, les engrais et les métaux), en plus de la flambée des prix de l’essence, devraient commencer à miner les bénéfices des entreprises. L’Enquête sur les perspectives des entreprises, menée par la Banque du Canada au premier trimestre de 2022, nous a appris que de nombreuses entreprises prévoyaient une hausse encore plus importante des coûts des intrants et de l’inflation en raison de la guerre à terme. (Veuillez cliquer sur ce lien). L’explosion des prix de l’essence pourrait également entamer le pouvoir de dépenses des consommateurs et nuire à leur confiance.

À moyen et à long termes, la tendance sur la voie de la démondialisation, financière et économique, qui s’est amorcée durant la pandémie, pourrait s’accélérer en raison du risque accru des sanctions, des dommages réputationnels et du conflit militaire dans les pays accusés de contrevenir aux droits de la personne et aux lois internationales, ce qui pourrait avoir pour effet de donner plus d’importance à l’activité manufacturière et à l’investissement intérieurs, ce dont pourraient profiter les entreprises du pays, sans égard à leur taille.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.