- Parler d’une récession mondiale est prématuré et ne devrait pas ébranler la banque centrale dans ses interventions.

- Il faut continuer de hausser vigoureusement les taux. On s’attend à un parcours comparable dans les hausses de taux aux États‑Unis et au Canada. On prévoit des hausses de 50 points de base dans les prochaines réunions des deux banques centrales; les taux directeurs s’établiront à 3 % à pareille date l’an prochain dans les deux pays.

- Malgré ce parcours attendu et rapide dans le durcissement de la politique monétaire, les taux directeurs réels resteront négatifs pendant au moins un an et ne seront que légèrement contractionnaires par rapport au taux directeur neutre nominal.

- L’inflation devrait se modérer à mesure que l’année progresse, lorsque les prix des intrants se stabiliseront ou baisseront; toutefois, en raison de la demande excédentaire et des fortes attentes inflationnistes, l’inflation devrait rester inconfortablement élevée l’an prochain.

Si les données qui viennent d’être publiées continuent de laisser entendre que l’économie canadienne est très vigoureuse, le choc de l’attaque russe contre l’Ukraine donne lieu, en Europe, à des révisions négatives importantes. Il faut probablement s’attendre à une récession dans certains pays en raison de l’impact de la guerre sur les prix des intrants, ce qui ne paraît toutefois pas probable pour les pays exportateurs de produits de base. À notre avis, il paraît prématuré de parler d’une récession mondiale; or, même s’il y en avait une, ses répercussions sur le Canada en particulier seraient considérablement amorties par la solidité de notre balance commerciale.

C’est pourquoi nous continuons de croire qu’aux États‑Unis comme au Canada, les décideurs enchaîneront avec une révocation rapide des mesures de relance. Dans ces deux pays, nous nous attendons à des taux directeurs de 3 % à pareille date l’an prochain. Il faut probablement s’attendre, d’ici à ce que cette prévision se matérialise, à quelques hausses de 50 points de base. Pour le Canada, puisque nous avons établi des prévisions à long terme, nous croyons que la première hausse de 50 points de base sera annoncée le 13 avril. Aux États‑Unis, nous nous attendons à une hausse de 50 points de base à la réunion du FOMC en mai. Si l’évolution des taux directeurs nominaux s’annonce vigoureuse selon les normes statistiques en raison de son rythme, le point terminal des taux par rapport aux taux directeurs neutres ne sera pas très élevé historiquement. Dans la perspective des taux directeurs réels, on s’attend à des taux réels négatifs jusqu’au début de l’an prochain. C’est pourquoi il est préférable de parler de révocation des mesures de relance, plutôt que d’un durcissement de la politique monétaire. Même si cet argument peut paraître trop sémantique, il est important de savoir que malgré un durcissement rapide, la politique monétaire resterait probablement conciliante dans les deux pays pour une grande partie de l’an prochain.

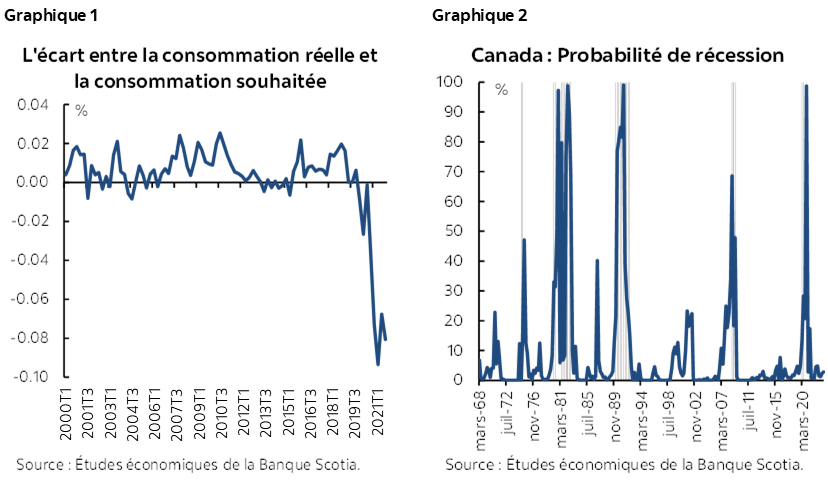

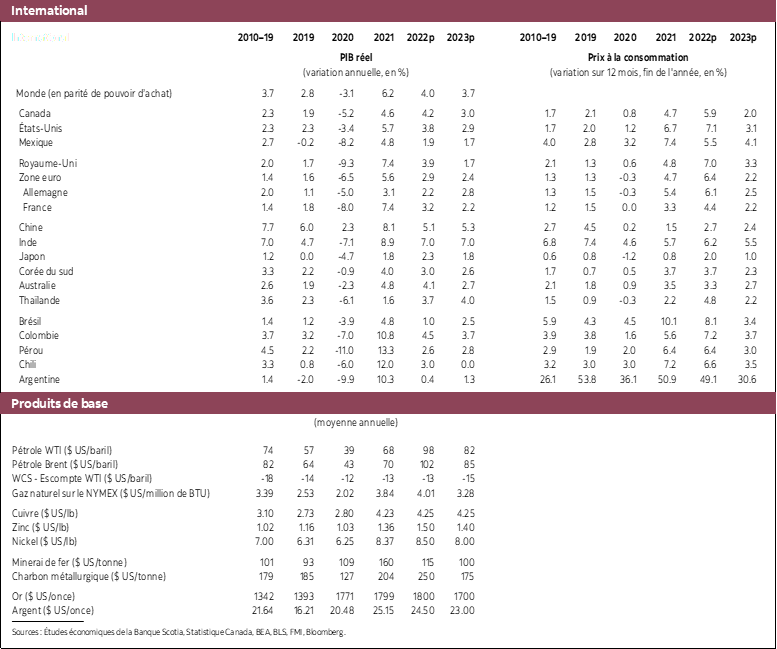

Dans le contexte canadien, il faut aussi noter que la situation financière des ménages reste étonnamment solide. Les liquidités sont exceptionnellement élevées, le ratio d'endettement par rapport aux actifs frôle les creux atteints depuis 20 ans, et la richesse — et surtout sa répartition parmi les quintiles de revenus — laisse entendre que les ménages seront en mesure d’encaisser les hausses de taux à venir. De plus, la demande refoulée des ménages atteint des niveaux sans précédent dans les annales statistiques (graphique 1), ce qui réduira probablement, au moins temporairement, l’impact de l’inflation et des taux d’intérêt sur les décisions des consommateurs. Il va de soi que la hausse des taux d’intérêt et de l’inflation réduira l’activité économique; toutefois, les fondamentaux économiques sous‑jacents restent très bien orientés, ce qui devrait apaiser certaines craintes selon lesquelles la hausse des taux nous fera basculer dans une récession. En fait, notre modèle de probabilité récessionniste continue de pointer un très faible risque de récession sur les quatre prochains trimestres (graphique 2). Ceci dit, nous prévoyons un ralentissement de la croissance, qui sera inférieure à 2 % dans le deuxième semestre de 2023; il s’agit d’un rythme de croissance qui cadre essentiellement avec notre estimation du potentiel.

D’après cette toile de fond des taux et de la conjoncture économique, l’inflation au Canada continuera de déborder largement la fourchette de maîtrise de l’inflation de la BdC en raison de l’impact combiné de la vigueur de la demande mondiale sur les prix des intrants jusqu’à maintenant, du choc décalé des difficultés logistiques, des conséquences de la guerre en Ukraine, de la solidité du marché du travail canadien et de la pression tenace qui fait monter les loyers à l’heure où les prix des logements continuent d’atteindre des sommets absolus. Les pressions inflationnistes qui découlent de la hausse des cours des produits de base se calmeront à la longue, tout comme les pressions associées aux blocages logistiques. Par exemple, les frais d’expédition ont déjà baissé substantiellement par rapport à leurs pics, ce qui devrait avoir pour effet de modérer l’inflation au deuxième semestre et en 2023; pourtant, il est évident que les attentes inflationnistes des ménages et des entreprises sont inconfortablement élevées. En raison de cette conjoncture et de la demande excédentaire de l’économie, l’inflation reste supérieure à la cible de la BdC en 2023. Nous prévoyons un taux annuel moyen d’inflation de 5,9 % cette année et de 3,2 % l’an prochain.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.