- La guerre commerciale en cours, de concert avec l’incertitude qu’elle fait planer, a assombri les perspectives économiques. D’après les prévisions les plus récentes que nous avons publiées, l’activité économique du Canada se ralentit considérablement en raison des tarifs imposés sur nos exportations à destination des États‑Unis, de la léthargie de la croissance chez nos voisins du sud et de la détérioration de la conjoncture plombée par l’incertitude et de la confiance. Voilà pourquoi la croissance est nettement freinée au Canada pour la période comprise entre 2024 et 2026. Ces prévisions supposent que les tarifs sont haussés en permanence, ce qui cadre avec notre convention qui veut qu’on ne spécule pas sur l’évolution éventuelle des politiques.

- Dans nos prévisions de juin, nous supposons que les gouvernements du Canada offriront certains programmes d’aide discrétionnaires, qui ne seront toutefois pas suffisants pour effacer complètement l’impact des vents contraires qui soufflent sur l’économie. Cette aide discrétionnaire est relativement modeste, puisqu’elle s’établit à 0,8 % du PIB nominal du Canada à son plus haut ce qui est légèrement supérieur à la moitié de l’impact économique maximum estimatif de la conjoncture dans laquelle les tarifs sont plus élevés. L’impact positif combiné, sur le PIB, de cette aide budgétaire discrétionnaire et des stabilisateurs budgétaires automatiques n’est pas suffisant pour effacer l’effet négatif de la hausse des tarifs.

- Nous estimons que l’ampleur de l’aide budgétaire qui permettrait de compenser largement l’effet de la hausse des tarifs, tout en prévenant d’importantes pressions inflationnistes et la hausse du taux directeur, devrait se chiffrer à 1,25 % du PIB à son point culminant. Le programme d’aide budgétaire proposé comporte deux volets : le premier vise à épauler l’économie au moment où elle en a le plus besoin — sous la forme d’une augmentation temporaire des transferts ou des remboursements de taxes aux particuliers — et le deuxième permet de compenser l’impact à long terme négatif du paysage tarifaire rehaussé sur le PIB potentiel grâce à une importante hausse permanente des dépenses publiques consacrées aux infrastructures (soit +0,5 % du PIB). Cette relance des infrastructures augmente le PIB potentiel, ce qui réduit considérablement l’effet inflationniste de l’ensemble du programme d’aide budgétaire discrétionnaire proposé.

- Les effets secondaires de ce programme budgétaire proposé sont relativement limités et gérables à notre avis. Le scénario de l’aide budgétaire mène à un profil inflationniste qui se situe assez bien dans la fourchette de contrôle de l’inflation de 1 % à 3 % de la politique monétaire, ce qui converge effectivement rapidement vers le point milieu de cette fourchette, ainsi qu’à un taux directeur compris dans l’estimation, par la Banque du Canada, de la fourchette neutre de 2,25 %-3,25 % — ou du point d’équilibre. Le programme budgétaire proposé permet aussi d’éviter une hausse du taux directeur sur l’horizon 2025-2027.

- La situation budgétaire se détériore en raison de ce programme budgétaire compensatoire des tarifs; or, les gouvernements seraient toujours en mesure de placer ce programme sur un parcours durable, ce qui produirait un minimum de torts pour l’économique grâce en partie à l’effet positif des dépenses publiques consacrées aux infrastructures sur le PIB potentiel. Finalement, il faudrait durcir les positions budgétaires pour pouvoir suivre un parcours durable. Or, le PIB réel continuera de progresser selon son rythme potentiel. Effectivement, dans ce scénario, les soldes budgétaires seraient d’une ampleur inférieure à celle observée pendant la Grande récession.

- L’évolution du paysage tarifaire ne devrait se répercuter que sur le volet de l’aide offerte sous la forme de transferts temporaires, qui deviendrait plus importante en raison de la hausse des tarifs et moins importante si les tarifs sont réduits. Sans égard à la menace qui pèse sur le paysage commercial, il faudrait maintenir l’augmentation permanente proposée des investissements publics dans les infrastructures.

L’économie canadienne se ralentit dans la foulée des effets de la guerre commerciale déclenchée par les États-Unis. Cette affirmation se vérifie du fait des impacts directs, sur le Canada, des interventions commerciales ciblant notre pays; or, il s’agit aussi d’une fonction de l’automutilation de l’économie américaine du fait de ces interventions déployées contre presque toutes les nations qui participent à ces échanges commerciaux. Dans nos prévisions de juin, nous supposons que le tarif effectif sur l’ensemble des importations (biens et services) des États-Unis s’établira à 10 % et à 4 % sur les exportations totales du Canada (pour toutes les destinations). Dans cette note, nous analysons les options budgétaires qui pourraient s’offrir au Canada afin de pallier les conséquences de ce bouleversement économique. Nous nous penchons sur les questions suivantes : La politique budgétaire a-t-elle un rôle à jouer dans la gestion du choc commercial? Quelles sont l’ampleur et la chronologie de l’aide budgétaire qui permettraient de compenser largement l’impact de la guerre tarifaire sur l’économie du Canada, si c’est ce qu’on souhaite? Cette politique donnerait-elle lieu à des pressions inflationnistes assez fortes pour déclencher une hausse du taux directeur, au lieu de le maintenir à son niveau actuel de 2,75 % avant de commencer à l’abaisser au début de 2026 selon nos prévisions actuelles? Auraient-elles pour effet de faire fuir les investissements privés? Et pourraient-elles placer la position budgétaire du Canada sur un parcours non durable?

Nous constatons que l’ampleur du programme d’aide budgétaire qui permettrait de compenser largement l’impact du paysage tarifaire rehaussé, sans créer de pressions inflationnistes excessives, correspond à peu près à 1,6 fois celle que nous avons retenue en hypothèse dans les dernières prévisions que nous avons publiées, pour atteindre 1,25 % du PIB à son plus haut à la fin de 2027. Ce programme d’aide prévoit des mesures temporaires — grâce à l’accroissement des transferts ou des remboursements de taxes aux particuliers — et une hausse permanente des dépenses consacrées aux investissements publics. L’augmentation des transferts ou des remboursements de taxes permet d’épauler l’économie lorsqu’elle en a besoin le plus et est annulée pour éviter de produire des pressions inflationnistes indésirées lorsque l’économie reprend du mieux et a moins besoin d’aide. L’augmentation permanente des dépenses consacrées aux investissements publics permet de compenser l’impact permanent, dans la colonne de l’offre, de la guerre commerciale sur le PIB du Canada et en augmente le potentiel à plus long terme, en rehaussant les capitaux publics et — par le truchement des effets de mobilisation — les capitaux privés. L’impact de cette aide budgétaire compensatoire des tarifs sur l’inflation et sur le taux directeur est généralement modeste, et la détérioration à court terme de la position budgétaire est aussi gérable à notre avis, puisque son ampleur est inférieure à celle observée pour le gouvernement fédéral pendant la Grande récession et qu’elle est nettement moindre que l’époque du déficit structurel des années 1980 jusqu’au milieu des années 1990.

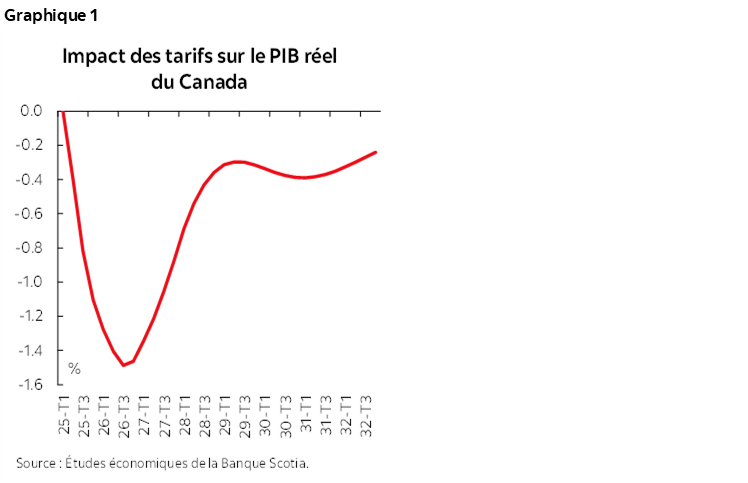

Le graphique 1 fait état de l’impact estimatif, sur le niveau du PIB réel du Canada, des taux tarifaires effectifs présumés mentionnés ci-dessus. Nous estimons cet impact et les autres impacts dont il est question dans cette étude en faisant appel à notre modèle macroéconomique des économies du Canada et des États-Unis. La baisse du PIB est plus importante dans le court terme puisque les effets du choc commercial dans la colonne de la demande sont prépondérants. Au cours de cette période, l’économie est ralentie par la réduction de la demande externe des produits du Canada — dont les produits de base — ce qui en étend aussi les effets sur la demande intérieure. La hausse de l’incertitude et la détérioration de la confiance viennent encore réduire la demande intérieure et le PIB réel. Puisque les politiques monétaires et budgétaires réagissent pour étayer l’économie, que l’incertitude fléchit et que la confiance s’améliore, le PIB réel commence à se rétablir dans le dernier trimestre de 2026. Or, l’économie ne se rétablit pas complètement pour reprendre son parcours attendu dans la foulée du choc prétarifaire à cause des effets négatifs permanents du blocage de la chaîne logistique provoqués par la guerre commerciale dans la colonne de l’offre — ce qui a aussi pour effet d’augmenter le prix des importations non tarifées — et en raison des sanctions tarifaires de rétorsion du Canada sur les importations au départ des États-Unis.

Dans ce contexte, à notre avis, un programme budgétaire discrétionnaire approprié pour compenser l’impact de la guerre commerciale devrait répondre à trois objectifs :

- Premièrement, ce programme devrait soutenir l’économie au moment où elle en a besoin le plus. Il est vrai que l’on s’attend à ce que la politique monétaire réagisse pour atteindre cet objectif; son impact est toutefois retardé, et cette politique n’a pas pour objectif d’aider les travailleurs et les industries les plus durement éprouvés. Des mesures de soutien du revenu — sous la forme d’une augmentation des transferts ou des remboursements de taxes — permettraient de réaliser cet objectif; elles devraient toutefois être temporaires et être éliminées complètement lorsque la conjoncture économique reprendra du mieux. Leur impact se réduira considérablement et donnera lieu à des pressions inflationnistes inutiles si elles interviennent trop tard dans le cycle ou qu’elles sont maintenues inconsidérément. La plupart des grandes puissances économiques ont joué dans ce film dans la foulée de la pandémie, ce qui a porté l’inflation à des sommets inégalés depuis des dizaines d’années.

- Deuxièmement, un programme budgétaire approprié devrait aussi viser à enrayer les effets négatifs, dans la colonne de l’offre, de la hausse des tarifs en faisant appel à des initiatives qui promeuvent la productivité et le PIB potentiel. Le gouverneur de la Banque du Canada fait souvent valoir cet argument. La hausse des dépenses consacrées aux infrastructures publiques permettrait d’atteindre cet objectif, puisqu’elle relèvera le rendement des projets d’investissements privés. Grâce à ce moyen, l’augmentation des investissements publics permettrait de mobiliser — au lieu de les museler — les investissements privés si on sélectionne judicieusement les projets d’infrastructures. Cette augmentation des investissements publics permettrait aussi d’améliorer et de rehausser le stock d’infrastructures, absolument essentiel au Canada, et de rediriger sur les marchés distincts des États-Unis une plus large part des exportations du Canada.

- Enfin, ce programme de stimulation ne devrait pas donner lieu à des pressions inflationnistes excessives, qui obligeraient la Banque du Canada à durcir son taux directeur pour le porter au-delà de sa fourchette neutre estimative.

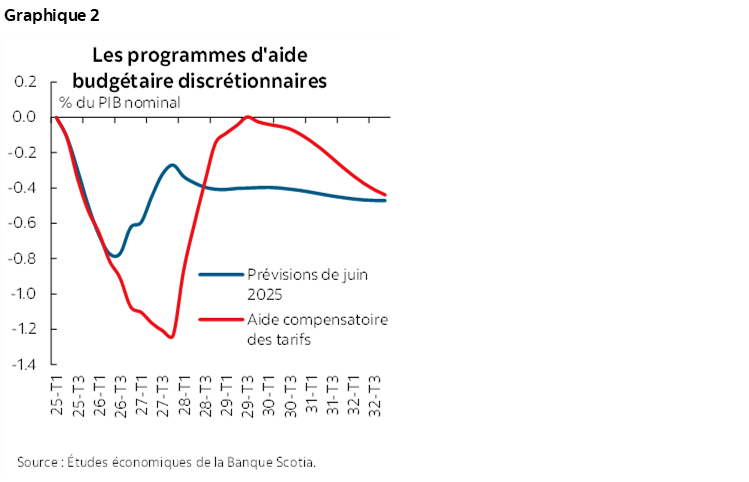

En tenant compte de ces objectifs, nous avons fait appel à notre modèle macroéconomique pour estimer l’aide budgétaire qui permettrait de compenser largement l’impact négatif de la hausse des tarifs sur le PIB du Canada (soit les éléments de l’offre et de la demande à la fois) tout en prévenant une hausse considérable des pressions inflationnistes et du taux directeur de la Banque du Canada. Le graphique 2 fait état de l’estimation de l’ampleur et du profil de cette aide en pourcentage du PIB nominal, de concert avec l’estimation des prévisions les plus récentes que nous avons publiées. L’indicateur de l’aide budgétaire de ce graphique rend compte du solde budgétaire primaire combiné dans l’ensemble des paliers de gouvernement; les chiffres négatifs correspondent à un déficit. Plus cet indicateur est négatif, plus l’aide budgétaire est considérable. Ce graphique nous apprend que l’aide nécessaire pour compenser largement l’impact économique de la hausse des tarifs est de l’ordre de 1,6 fois celle que nous avons retenue en hypothèse dans nos prévisions les plus récentes. C’est au début, lorsque les pressions de la guerre commerciale sur la demande sont les plus fortes, que cette aide est aussi la plus importante; elle se réduit peu à peu lorsque les politiques monétaires et budgétaires réussissent à sortir l’économie de la convalescence.

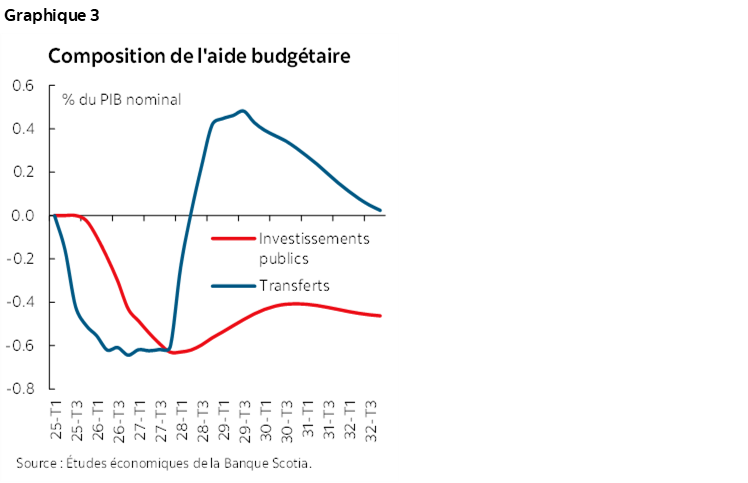

Le graphique 3 fait état de l’apport (en pourcentage du PIB nominal) des mesures temporaires — soit les transferts et les remboursements de taxes aux particuliers — de cette aide compensatoire des tarifs, ainsi que de l’augmentation permanente des investissements publics consacrés aux infrastructures. Nous constatons qu’à plus court terme, l’essentiel du fardeau est porté par la hausse des transferts et des remboursements de taxes aux particuliers. Ces mesures de soutien du revenu sont finalement annulées lorsque l’économie reprend du mieux. La hausse permanente de la part des investissements publics dans le PIB — soit 0,5 point de pourcentage à long terme, contre une part moyenne comptabilisée de 3,8 % sur la période de 2015 à 2024 — rehausse en permanence le PIB, comme nous l’avons mentionné.

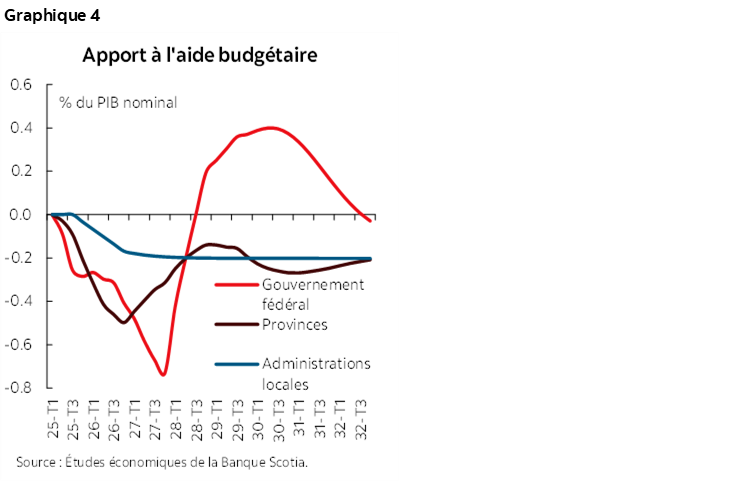

Le graphique 4 fait état de l’apport des trois paliers de gouvernement à cette aide de compensation des tarifs en pourcentage du PIB nominal du Canada. Cet apport correspond aux parts historiquement attribuées à ces dépenses. Pour cette raison, et comme nous le supposons dans nos plus récentes prévisions, le programme temporaire et discrétionnaire de soutien du revenu émane surtout du gouvernement fédéral. Toutefois, notre estimation des impacts économiques et inflationnistes ne serait pas modifiée si on devait supposer qu’une plus large part de ces initiatives émanerait des provinces, mais serait complètement financée par le gouvernement fédéral grâce à l’accroissement des transferts aux autres paliers de gouvernement. Ce graphique fait aussi état de la posture budgétaire du gouvernement fédéral, qui s’améliore après l’annulation du soutien temporaire du revenu, dont l’effet est finalement réduit dans le scénario référentiel pour la raison évoquée ci-dessus. Pour les gouvernements provinciaux comme pour les administrations locales, l’évolution permanente de la posture budgétaire rend compte de la hausse permanente de la part des dépenses consacrées aux infrastructures publiques dans le PIB. Dans le long terme — au-delà de l’horizon représenté dans ce graphique —, la posture budgétaire du gouvernement fédéral finit par converger vers la posture des gouvernements provinciaux et des administrations locales lorsque sa dette reprend un parcours durable; cette nouvelle posture budgétaire rendrait alors simplement compte de la hausse des dépenses consacrées aux investissements publics par le gouvernement fédéral.

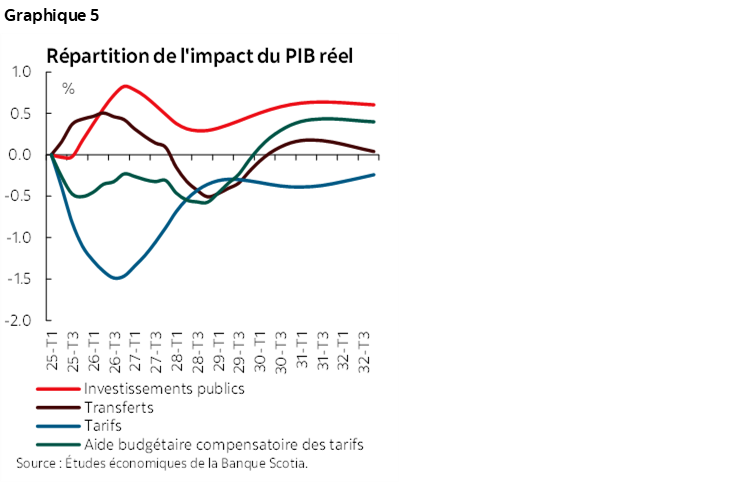

Le graphique 5 fait état des différents impacts, sur le PIB réel du Canada, de la hausse des tarifs, essentiellement selon le même profil que celui du graphique 1. Le graphique 5 fait aussi état de l’impact produit par notre programme d’aide compensatoire des tarifs proposés et par chacune de ses constituantes (soit les transferts, les remboursements de taxes et les investissements publics). À nouveau, l’aide apportée par les transferts et les remboursements de taxes est temporaire et son effet sur le PIB à son plus haut — à 0,5 % — se produit lorsque l’économie en a besoin le plus, soit lorsque le choc tarifaire produit son impact culminant. L’effet positif sur le PIB baisse lorsque l’État annule le soutien du revenu et finit par devenir négatif lorsque les transferts et les remboursements de taxes sont réduits en deçà de leur parcours référentiel pour ramener les positions budgétaires sur un parcours durable. L’augmentation permanente des dépenses consacrées aux investissements publics a pour effet de hausser en permanence, de l’ordre de 0,6 %, le PIB réel. En reprenant le graphique 5, nous constatons que l’impact à court terme des investissements publics sur le PIB est plus important (pour culminer à plus de 0,8 %) par rapport à l’impact à long terme, puisque les entreprises relèvent leurs dépenses en investissements pour s’assurer que leur niveau de capitalisation cadre avec le nouveau niveau potentiel supérieur de l’activité économique, et par le fait même sur les ventes potentielles. Ces différents effets sur le PIB — produits par la hausse des tarifs, les transferts et les remboursements de taxes et les investissements publics — se conjuguent tous pour générer le profil du PIB réel représenté par le tracé vert dans le graphique 5. Ce profil correspond à l’impact net des mesures d’aide sur le PIB après avoir tenu compte de l’impact tarifaire. Cette combinaison réussit à lisser le cycle du PIB dans la foulée de la guerre commerciale et permet même d’en compenser la baisse à long terme provoquée par le relèvement du paysage tarifaire.

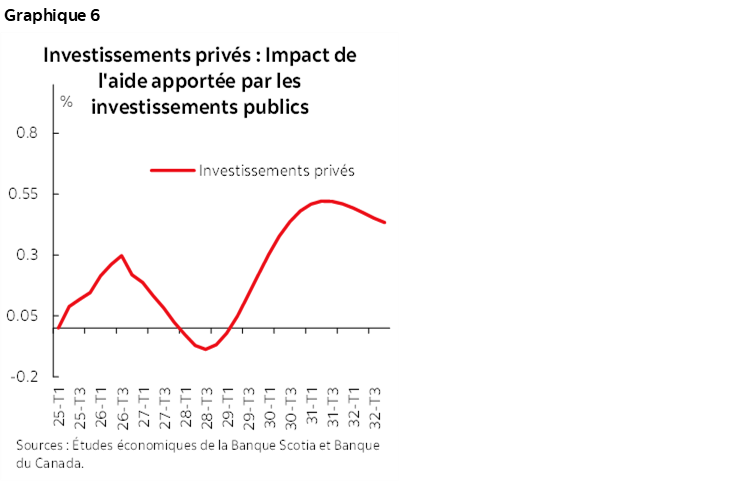

Le graphique 6 fait état du seul impact du soutien des infrastructures sur les investissements privés. L’augmentation des investissements publics — et des capitaux — a pour effet de hausser le taux de rendement attendu des projets d’investissements privés. Dans notre modèle, ce qui est souvent le cas pour les modèles macroéconomiques empiriques, ce relèvement des investissements publics se répercute sur les investissements privés en haussant la productivité multifactorielle; nous estimons cette relation dans notre modèle. Il va de soi qu’il faut sélectionner judicieusement les projets d’investissements publics pour en maximiser l’impact sur les investissements privés et sur le PIB potentiel. Plus les investissements publics et les investissements privés sont complémentaires, plus l’impact est considérable. Dans le graphique 6, nous constatons qu’en soi, les mesures de stimulation des investissements publics mènent à une hausse à long terme des investissements privés. Il n’empêche qu’il se produit un impact négatif de courte durée dans la période comprise entre le T1 de 2028 et le T1 de 2029, puisque le taux directeur se maintient à son niveau actuel de 2,75 % pour une durée plus longue grâce à ce programme de soutien des infrastructures (graphique 8).

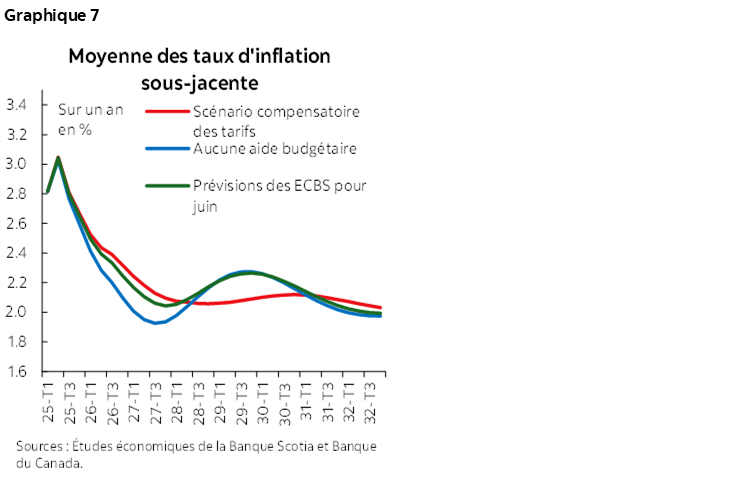

Il faut maintenant se poser une question essentielle : Ce programme d’aide budgétaire proposé donne-t-il lieu à des pressions inflationnistes indésirables? Le graphique 7 nous apprend que malgré l’accélération de l’activité économique — qui a pour effet d’amenuiser la marge excédentaire — et en dépit des pressions inflationnistes associées au programme d’aide budgétaire, l’inflation sous-jacente — qui s’entend ici de la moyenne des indicateurs de l’IPC-tronqué et de l’IPC-médian de la Banque du Canada — continue de converger et de se rapprocher du point milieu de l’objectif de 1 % à 3 % dans la maîtrise de l’inflation dans le cadre de la politique monétaire. Effectivement, ce scénario de l’aide budgétaire donne un profil de l’inflation plus stable que le scénario qui prévoit une augmentation des tarifs seulement et que les prévisions les plus récentes (juin 2025) que nous avons publiées.

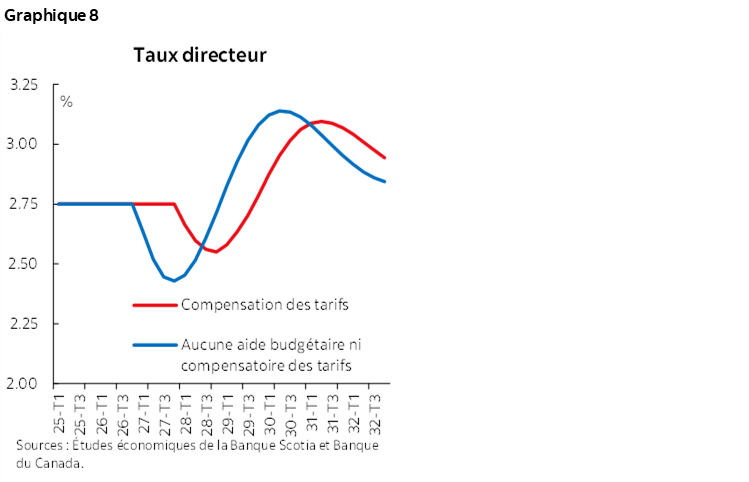

D’après le graphique 8, le taux directeur doit quand même baisser par rapport à son niveau actuel de 2,75 %, mais doit être réduit plus tard que dans le scénario qui ne prévoit qu’une hausse des tarifs, pour compenser l’impact négatif, sur l’économie, de l’annulation, évoquée ci-dessus, du volet des transferts et des remboursements de taxes des mesures de stimulation. Dans les deux scénarios dont nous faisons état, le profil du taux directeur est celui qui permet de veiller à ce que l’inflation se rapproche de sa cible; toutefois, ces deux scénarios continuent de s’inscrire dans la fourchette neutre estimative de la Banque du Canada.

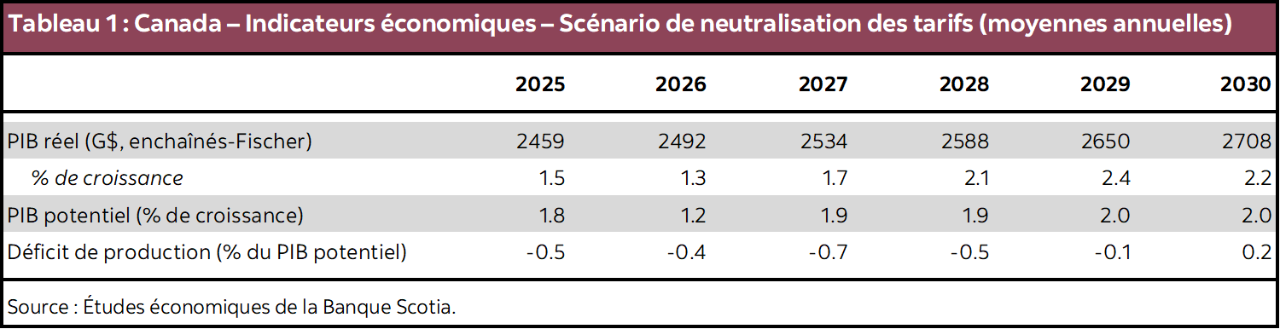

Le tableau 1 fait état du profil annuel des indicateurs de l’activité économique dans le scénario qui prévoit une aide budgétaire compensatoire des tarifs. Dans ce scénario, la croissance du PIB continue de fléchir en 2026; or, l’aide supplémentaire apportée par le programme de stimulation budgétaire proposé permet de le rehausser respectivement de 0,3 et de 0,8 point de pourcentage en 2025 et en 2026 par rapport au scénario qui prévoit des tarifs seulement, ce qui permet de rapprocher le PIB de son potentiel et d’amenuiser la marge excédentaire générée par l’augmentation des tarifs. Par rapport aux prévisions les plus récentes que nous avons publiées, la croissance du PIB dans ce scénario de l’aide budgétaire s’établit respectivement à 0,1 et 0,2 point de pourcentage de plus pour 2025 et 2026.

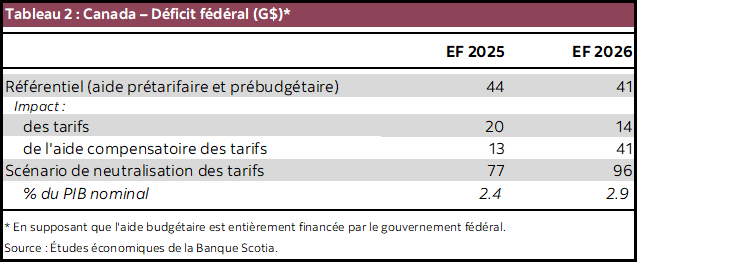

Nous avons démontré que l’impact de cette aide budgétaire compensatoire des tarifs sur l’inflation et sur le taux directeur est gérable et tolérable. L’inflation continue de frôler le point milieu de la fourchette cible inflationniste, et le taux directeur continue de s’inscrire dans la fourchette neutre de 2,25 % à 3,25 % estimée par la Banque du Canada. Toutefois, la question qui suit naturellement porte sur l’impact de cette aide sur la durabilité des positions budgétaires des gouvernements. Pour simplifier cette analyse, nous supposons que le coût de toutes les mesures de ce programme de compensation des tarifs est supporté par le gouvernement fédéral. Selon cette hypothèse, le tableau 2 fait état du déficit fédéral total qui en résulte en milliards de dollars et en pourcentage du PIB nominal. Ce tableau fait aussi état de l’apport individuel au déficit du rehaussement du paysage tarifaire et de l’aide budgétaire. Le scénario référentiel — sans la hausse hypothétique des tarifs ni l’aide budgétaire discrétionnaire — donnerait lieu à un déficit fédéral de 44 milliards et de 41 milliards de dollars respectivement pour 2025 et 2026. Le scénario de la hausse des tarifs relève respectivement de 20 milliards et de 14 milliards de dollars les chiffres de ce déficit, alors que le programme d’aide compensatoire des tarifs les rehausse de 13 milliards et de 41 milliards de plus. C’est pourquoi le déficit fédéral augmente pour passer à 77 milliards et à 96 milliards de dollars respectivement pour 2025 et 2026. Ces chiffres du déficit atteignent respectivement 2,4 % et 2,9 % du PIB nominal en 2025 et en 2026; ces ordres de grandeur sont inférieurs à ceux qui ont été observés pendant la Grande récession au Canada et sont nettement moindres que l’époque du déficit structurel des années 1980 jusqu’au milieu des années 1990. C’est pourquoi nous croyons que l’ampleur de ces déficits serait gérable lorsqu’on l’analyse d’après les avantages qu’apporterait ce programme d’aide budgétaire — à 1,25 % du PIB à son plus haut.1

Il va de soi que la vraisemblance de cette aide budgétaire compensatoire des tarifs dépend de nos hypothèses sur l’importance et la durée de la hausse des tarifs imposés aux exportations canadiennes et des mesures de représailles adoptées par le Canada (et par d’autres pays). À nouveau, ces hypothèses portent sur des tarifs effectifs (sur les biens et les services provenant de toutes les destinations) de 10 % sur le total des importations américaines et de 4 % sur le total des exportations canadiennes, en supposant que cet ensemble de tarifs augmentés imposés par les États-Unis est permanent. Cette dernière hypothèse cadre avec les communiqués publiés par le président et ses principaux conseillers au moment où nous avons établi nos prévisions. Il va de soi que les changements qui pourraient être apportés à ces hypothèses auront des incidences sur le programme d’aide budgétaire approprié qui compenserait l’impact des tarifs sur l’économie. La hausse des tarifs douaniers augmenterait l’importance du volet de l’aide sous la forme des transferts appropriés. Par contre, un programme de transferts plus modeste serait approprié si ces tarifs sont réduits ou annulés pour revenir aux niveaux qu’ils atteignaient avant 2025. Tant que la composition — des produits et des points d’origine — de ces tarifs et les mesures de représailles relatives du Canada (et des autres pays) ne changent pas, on pourrait s’inspirer des résultats exposés dans cette étude pour abaisser (ou relever) l’estimation de l’aide budgétaire compensatoire des tarifs dans un environnement de tarifs moindres (ou relevés). Ce ne serait toutefois pas le cas si la hausse des tarifs est temporaire plutôt que permanente ou si les tarifs bilatéraux de certains pays qui ont des échanges commerciaux avec les États-Unis évoluent. Nous croyons que la hausse des dépenses consacrées aux infrastructures publiques ne devrait pas changer, malgré la menace qui pèse sur le commerce mondial, puisque comme en témoignent les résultats de notre analyse, ces dépenses feraient rejaillir des bienfaits sur le potentiel économique et sur la productivité du Canada, de même que sur les Canadiens plus généralement. En outre, l’augmentation de la productivité permettrait au Canada d’être mieux en mesure de diversifier ses marchés exportateurs : il s’agit aujourd’hui d’un objectif qu’il faut absolument atteindre.

Il y a une grande leçon à tirer et une grande considération à puiser dans l’expérience budgétaire vécue durant la pandémie : s’il devient évident que l’inflation suit un parcours pire que celui que modélise notre scénario, il serait absolument essentiel que les gouvernements rétablissent rapidement ces programmes d’aide. Dans ce cas, il faudrait prioriser la baisse des transferts. Il s’agissait d’une erreur critique qui a été commise dans la gestion de l’inflation après la pandémie et qu’on ne peut pas répéter. Effectivement, pendant et après la Grande récession, les économistes et les décideurs étaient plutôt d’accord pour dire que l’aide discrétionnaire des gouvernements pour lisser le cycle économique devait intervenir à point nommé, en plus d’être ciblée et d’être temporaire. Cette convention a, semble-t-il, été ignorée par les décideurs durant la pandémie.

Malgré tout, même si les tarifs finissent par être abaissés ou annulés, pour les raisons évoquées ci-dessus, les résultats de notre analyse laissent entendre que la production potentielle augmenterait si les gouvernements mènent des investissements mûrement réfléchis. Effectivement, si nous sommes sérieux dans nos efforts de transformation de notre économie compte tenu des menaces économiques brandies par les États-Unis, tout milite en faveur d’importants investissements publics rien que dans nos infrastructures commerciales, sans égard aux considérations cycliques évoquées dans cette note.

1 Nous ne tenons pas compte non plus des surcoûts probables associés aux projets d’investissements de l’État, qui pourraient augmenter considérablement les coûts par rapport aux estimations budgétées initiales.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.