LA DIVERSIFICATION DU COMMERCE DES BIENS DESTINES AUX MARCHES D’OUTREMER OBLIGERA À REPENSER (ET À REMODELER) LES INFRASTRUCTURES ACTUELLES DU COMMERCE DU CANADA.

- Le Canada veut diversifier ses courants commerciaux en raison du protectionnisme américain. Ce faisant, il pourrait dynamiser les investissements et nouer des liens entre les entreprises et les marchés d’outremer qui ont besoin des biens que le Canada peut fournir.

- Or, cette mutation ne sera ni facile, ni rapide, ni bon marché. Puisque plus de 70 % des biens sont expédiés hors du pays par camion, par train ou par oléoduc ou gazoduc, le commerce canadien est fortement intégré à celui des États‑Unis.

- Pour réorienter les courants commerciaux, il faudrait remodeler les réseaux du commerce. Notre analyse nous apprend que pour chaque tranche de 10 % des biens qui sont actuellement réacheminés ailleurs qu’aux États‑Unis, la part des biens qui sortent du pays depuis les ports et les aéroports augmente de 5 % et de 3 % respectivement, alors que la part des biens qui traversent la frontière par camion, par train et par oléoduc ou gazoduc baisserait de 8 %.

- Pour assurer ce basculement, il faudrait investir dans les infrastructures du transport maritime et du transport aérien et fortifier les investissements est‑ouest dans la capacité de transport par train, par camion et la capacité intermodale. Or, selon les estimations actuelles des dépenses du gouvernement fédéral, nous prévoyons que le transport par camion et par train représentera plus de 80 % des dépenses consacrées aux infrastructures dans les 50 prochaines années.

- Il faut rééquilibrer le portefeuille, en plus d’accroître les dépenses. Le financement public (dont le nouveau Fonds national des corridors commerciaux de 5 G$ que le gouvernement fédéral s’est engagé à constituer) n’a pas pu suivre le rythme de la demande existante, et encore moins étayer la croissance.

- Pour surmonter ce problème, il faudrait que le secteur privé comme le secteur public fasse l’effort d’investir d’autres capitaux, de promouvoir la déréglementation et de triompher des inefficiences qui causent des maux de tête à l’échelle nationale.

IL FAUT ETRE PLUS PROACTIF QUE REACTIF

La part du Canada dans les relations commerciales menées hors des États‑Unis paraît beaucoup plus modeste qu’elle l’était il y a six mois. En raison des récentes interventions protectionnistes américaines, la diversification des exportations — l’éternelle priorité des politiques canadiennes — revient sous les feux de la rampe. Les décideurs mènent l’offensive : le nouveau gouvernement fédéral du Canada s’est engagé à adopter une série de mesures, dont un fonds de 5 G$ pour aménager les infrastructures d’autonomisation du commerce et pour promouvoir le commerce outremer.

Exporter plus de produits à destination des marchés non américains permettrait de résoudre certaines difficultés, ce qui aurait toutefois peu d’impact sur les répercussions à court terme du protectionnisme américain. Il est improbable que la diversification réduise considérablement le risque posé par la concentration des relations commerciales avec les États‑Unis dans le court terme. La volatilité et l’incertitude sont jusqu’à maintenant portées par les changements fréquents dans les politiques commerciales, qui basculent chaque semaine ou chaque mois. Pour exporter des biens sur différents marchés, il faudrait compter sur des investissements et sur des relations qui réclament généralement des années avant de porter fruit, sans probablement vraiment compenser la volatilité des prochains mois. Il faudrait aussi préciser les attentes quant aux degrés de diversification recherchés. Compte tenu de la proximité géographique des marchés américains, les courants commerciaux du Canada resteront probablement intégrés à ceux de nos voisins du Sud, et la diversification offrira une couverture (ou des avantages marginaux) dans la réduction du risque global.

Cette incapacité à corriger la volatilité à court terme pourrait ne pas se révéler immédiatement catastrophique, puisque du point de vue tarifaire, on a jusqu’à maintenant plus aboyé que mordu. Selon nos calculs, le tarif effectif actuel des droits de douane sur les exportations canadiennes à destination des États‑Unis est de l’ordre de 4 %. Dans son analyse, la Banque du Canada estime que les scénarios économiques qui correspondent essentiellement à un choc de l’ampleur actuelle pourraient avoir pour effet de contracter de 3,4 % les exportations canadiennes dans les 18 prochains mois, et selon leurs propres analyses, les Études économiques de la Banque Scotia estiment qu’elles pourraient baisser de 4 % d’ici 2026. Ces chocs équivalent à une réduction approximative de 20 G$ à 24 G$ des courants commerciaux d’ici la fin de la prochaine année. Cette réduction est inférieure aux niveaux brandis comme menaces et indique que le choc économique produit par la réduction des exportations pourrait ne pas être assez retentissant pour faire dérailler le rendement de l’économie canadienne (sauf dans l’éventualité de changements significatifs).

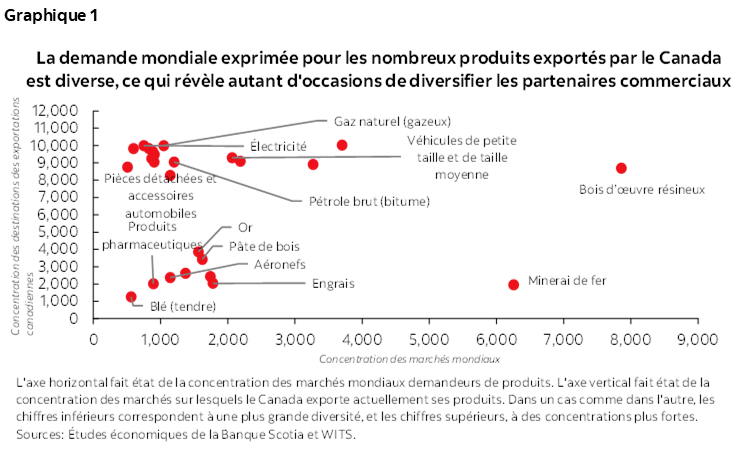

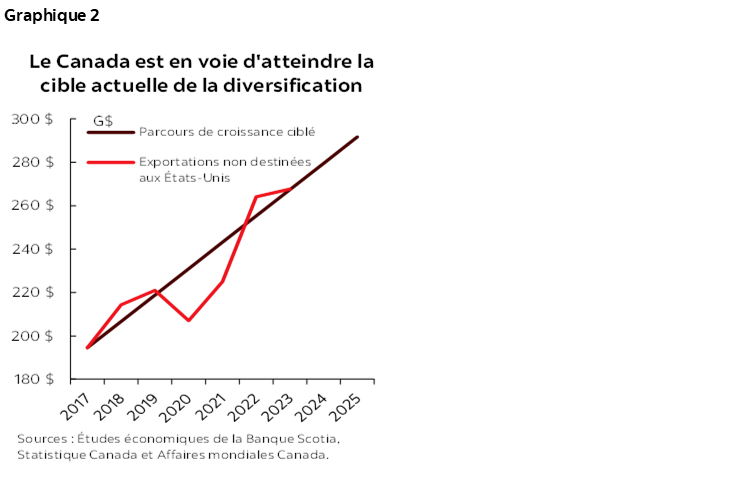

Or, les effets de deuxième ordre du choc commercial — à savoir l’incertitude que font peser les tensions commerciales — viennent rogner encore les investissements, en aggravant un problème sous‑jacent. Dans ce cas, la diversification peut être utile. D’après les données sur le PIB extraites des notes du T1 de 2025, la formation brute du capital fixe s’est repliée de 3 % par rapport au trimestre précédent, ce qui indique que la détérioration du moral des entreprises pourrait avoir pour effet de réduire les courants de capitaux. Des observateurs, dont l’équipe des Études économiques de la Banque Scotia, ont abondamment parlé, dans leurs documents, de la nécessité de dynamiser les investissements du secteur privé au Canada. Les engagements destinés à développer les ventes sur les marchés non américains pourraient se révéler utiles en réduisant l’incertitude liée aux États‑Unis et en amenant les investisseurs à consacrer des capitaux à des projets liés au commerce outremer. Les raisons qui le justifient dépassent les espérances. Dans le graphique 1, nous avons mis au point un indice HHI de la concentration des marchés pour le commerce des biens canadiens, qui mesure la diversité des marchés importateurs comme des marchés exportateurs pour les biens canadiens. (Plus les chiffres sont élevés, moins il y a de producteurs, ou moins il y a de marchés qui expriment une demande pour les produits.) Ce graphique nous apprend qu’une légion de marchés internationaux expriment actuellement une demande pour ce que produit le Canada (valeurs inférieures de l’axe horizontal), mais qu’un certain nombre de produits canadiens (soit les automobiles, le gaz naturel et le pétrole brut, entre autres) n’atteignent pas ces marchés divers (les valeurs élevées de l’axe vertical). Autrement dit, les producteurs canadiens ont probablement, un peu partout dans le monde, des débouchés divers dont ils ne profitent pas à l’heure actuelle, mais dont ils pourraient tirer parti. C’est toujours probablement le cas malgré les récentes données sur le commerce qui font état de la croissance des exportations à destination des pays distincts des États‑Unis et qui confirment que le Canada est en voie d’atteindre l’objectif de son Énoncé économique de l’automne 2018, soit accroître de 50 % d’ici 2025 les échanges commerciaux avec d’autres pays que les États‑Unis (graphique 2).

REORIENTER LES ECHANGES

Pour atteindre les objectifs de la diversification, il se peut qu’on doive apporter des changements aux infrastructures d’autonomisation du commerce du Canada. Les échanges commerciaux avec les États‑Unis intervenaient pour 76 % des exportations de biens canadiens en 2024, et les réseaux des infrastructures du pays sont essentiellement pensés pour étayer les échanges dans ce couloir nord‑sud. Les infrastructures d’autonomisation du commerce du Canada sont essentiellement modelées par le commerce des biens transportés sur la terre ferme (graphique 3). Les camions et les trains ont transporté 52 % de l’ensemble des biens exportés cette année, essentiellement parce que ces deux modes de transport représentent les deux tiers du total des exportations de biens destinés aux États‑Unis. Les « autres » modes de transport, soit essentiellement les oléoducs et les gazoducs pour l’énergie, représentent une autre part de 19 % du total des exportations et une part de 25 % des exportations destinées aux États‑Unis. Les bateaux et les avions ont transporté moins de 10 % des biens destinés aux États‑Unis. Par contre, les bateaux ont livré 60 % du total des exportations hors des États‑Unis, et les avions en ont livré une part supplémentaire de 35 % (graphique 4). Puisqu’un seul autre pays est accessible sur la terre ferme, il faudra, pour diversifier les échanges commerciaux, aménager des infrastructures de transport maritime et de transport aérien pour livrer les biens, ce qui permettrait éventuellement d’accroître les échanges et la capacité nécessaires.

Si on commençait à livrer davantage de biens canadiens à d’autres pays, il se pourrait que les courants des échanges commerciaux qui passent par les couloirs du commerce canadien soient très différents. D’après nos estimations de l’ordre de grandeur, essentiellement, pour chaque tranche de 10 % d’augmentation de la part de l’ensemble des échanges commerciaux destinés à d’autres pays que les États‑Unis, la part des biens exportés hors du pays par bateau et par avion pourrait augmenter respectivement de l’ordre de 4 % et de 2 %. Si les échanges commerciaux avec d’autres pays augmentent, mais que le commerce avec les États‑Unis n’est pas sanctionné, les niveaux généraux de biens qui sortent du pays par camion, en train et par d’autres modes de transport (soit les oléoducs et les gazoducs) ne seraient pas considérablement modifiés. Si toutefois cette progression des ventes se faisait au détriment du réacheminement des biens vers d’autres pays que les États‑Unis, la part globale des biens transportés hors du pays par camion, par train et dans les oléoducs ou les gazoducs pourrait reculer respectivement de 5 %, de 1 % et de 2 % environ. Dans ce scénario, les investissements dans les réseaux des échanges commerciaux de biens transportés sur la terre ferme resteraient importants, en donnant toutefois la priorité aux liaisons est‑ouest pour étayer l’augmentation des courants sortants des ports et des aéroports. Ces chiffres donnent essentiellement une idée de l’envergure des mutations potentielles nécessaires, et il faudrait mener une analyse plus fouillée de la capacité existante nécessaire pour connaître l’état de préparation actuel permettant d’assurer ces mutations, qui représentent effectivement certaines tendances potentielles. La croissance des échanges commerciaux avec les pays d’outre-mer serait essentiellement portée par l’énergie et les produits de base expédiés par bateau, ainsi que par les biens manufacturés de plus grande valeur livrés par avion.

La diversification pourrait donc faire basculer les besoins en dépenses d’immobilisations dans les infrastructures de transport par bateau et par avion. Dans l’analyse menée en 2022 par le Groupe de travail national sur la chaîne d’approvisionnement du gouvernement fédéral, on estime que les investissements à consacrer au transport par camion et par train pourraient représenter plus de 80 % du total des dépenses à investir dans les infrastructures d’autonomisation du commerce dans les prochaines dizaines d’années. L’évolution des parts modales comme celle qui est estimée ci‑dessus permettrait de transformer les besoins en infrastructures et de mieux prioriser l’agrandissement des ports et des aéroports, en plus de consentir des investissements substantiels dans la capacité de transport est‑ouest, surtout si les courants du commerce interprovincial augmentent.

IL FAUT DES CAPITAUX ET DU BETON POUR REALISER LES GRANDS REVES

Pour suivre le rythme des ambitions, il faudra à la fois rehausser le stock existant et étayer l’expansion. Les besoins en capitaux sont appelés à augmenter, surtout dans le transport par bateau et par train. L’Association des administrations portuaires canadiennes estime qu’il faudrait investir de 15 G$ à 21,5 G$ dans les ports maritimes au cours des 15 prochaines années, en consacrant près des trois quarts de ces investissements dans l’agrandissement des infrastructures. Il faut aussi tenir compte des investissements à consacrer aux solutions à apporter aux difficultés qui datent de plus longtemps. Selon le classement établi en 2023 par la Banque mondiale pour la performance des ports de conteneurs, deux des plus grands ports du Canada s’inscrivent dans la fourchette inférieure de 15 % des ports performants mondialement. Les enjeux qui expliquent cette piètre performance (inefficiences, longs délais d’attente et difficultés opérationnelles, entre autres) pourraient perdurer si on les laisse pour compte. De même, il faudra investir davantage dans les infrastructures ferroviaires. Dans son rapport, le Groupe de travail national sur la chaîne d’approvisionnement estime que dans la période comprise entre 2020 et 2070, il faudra investir dans le secteur du transport ferroviaire environ 5,7 G$ par an en moyenne. Ces niveaux d’investissements représentent une hausse de 2,5 fois, essentiellement, des dépenses en immobilisations annuelles d’après les volumes investis dans la voie ferrée, dans le matériel roulant et dans les mises à niveau de la maintenance au cours de la dernière dizaine d’années. Dans ni l’une ni l’autre de ces études sur les investissements, on ne fait état des hypothèses sur la croissance de l’achalandage, ce qui permet difficilement de mesurer l’impact des scénarios de la diversification sur les chiffres.

Les infrastructures aéroportuaires et les réseaux routiers pourraient être mieux en mesure de s’adapter aux changements orientationnels dans la progression du flux des échanges, dans les cas où le transport représente une moindre part de leurs courants d’échanges dans l’ensemble. Pour les aéroports, les estimations indiquent que le transport par cargo et par fret n’a représenté l’an dernier que 6 % des revenus. De cette somme, le cargo transfrontalier ou international a constitué à peine la moitié du total des biens transportés par avion‑cargo et par fret en 2023. Ces chiffres sont si faibles qu’il pourrait être nettement facile de gérer avec les infrastructures existantes, la croissance des échanges à destination d’autres pays que les États‑Unis, bien que les différents aéroports pour lesquels le transport international par cargo représente une plus grande part des échanges pourraient envisager l’agrandissement de leurs infrastructures. Cette affirmation pourrait se vérifier en particulier si les biens livrés par avion ont une plus forte valeur et sont physiquement de plus petite taille, puisqu’il faudrait moins de place pour les transporter. Les incidences de la croissance pour les investissements à consacrer aux réseaux routiers sont moins claires, compte tenu de l’incertitude qui pèse sur la question de savoir si la diversification des échanges commerciaux aurait une incidence considérable sur les perspectives dans l’entretien des routes et des investissements au‑delà des modèles de l’usure normale et de l’utilisation prévue des voitures particulières.

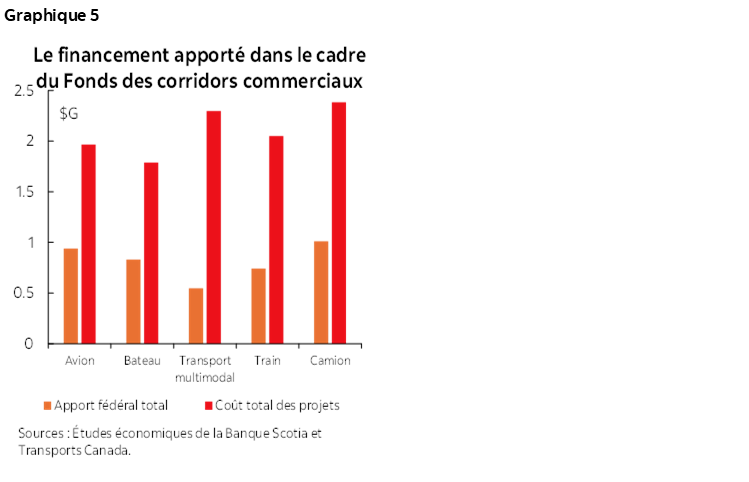

Puisqu’il s’agit d’une priorité du gouvernement fédéral, le périmètre est vaste pour l’intervention de l’État; or, les niveaux de dépenses d’hier ne permettront pas d’atteindre les objectifs d’aujourd’hui. En 2017, soit l’année du plus récent plan fédéral d’infrastructures à long terme, le gouvernement fédéral s’est engagé à consacrer environ 10,1 G$ aux projets d’infrastructures des échanges commerciaux et du transport (graphique 5). C’est essentiellement à Transports Canada, dans le cadre du Fonds national des corridors commerciaux, et à la Banque de l’infrastructure du Canada que revient la responsabilité de répartir ce financement : ils ont cumulativement affecté des sommes comprises entre 5 G$ et 12 G$ à des projets d’infrastructures en date du T3 de 2024‑2025. Malgré ces dépenses, il semble que l’offre ait été insuffisante pour répondre à la demande. Dans un mémoire, l’Association des administrations portuaires canadiennes indique qu’on a déposé 357 manifestations d’intérêt pour donner suite à la première demande de propositions du Fonds de Transports Canada, pour demander un financement de l’ordre de 17 G$ afin de faire avancer des projets d’infrastructures d’une valeur de 75 G$. Puisque des projets d’une valeur de 12 G$ seulement ont été financés jusqu’à maintenant, il semble que la majorité des projets dans lesquels on demandait à l’État d’investir n’aient pas été financés. À l’heure actuelle, on ne sait pas combien de ces projets non financés ont quand même été réalisés. Il se pourrait qu’à terme, de nombreux projets nouveaux n’aient pas besoin du financement de l’État pour avancer, compte tenu des perspectives commerciales de plus en plus nombreuses; or, il faudra probablement en financer certains. Dans ce cas, les problèmes liés à l’offre de capitaux pourraient perdurer, puisqu’en ajoutant le supplément de 5 G$ engagé par le nouveau gouvernement fédéral dans le nouveau Fonds national des corridors commerciaux, on ne pourrait toujours pas répondre à la demande constatée dans les précédentes demandes de financement au niveau de 2017.

PIAFFER D’IMPATIENCE

Il est quasiment certain qu’il faudra accroître les dépenses; or, en priorisant l’amélioration de l’efficience, on pourrait faire baisser les coûts dans l’ensemble. Des études sur l’efficience des ports américains ont permis de constater qu’en améliorant l’efficience pour la porter à des niveaux supérieurs à la moyenne, on réduirait les frais de transit de 12 %, tout en augmentant le flux des échanges. On pourrait donc réduire partiellement, en investissant dans l’amélioration de l’efficience, les dépenses en immobilisations à consacrer dans la capacité nouvelle, ce qui permettrait de réaliser les bienfaits de la diversification à un coût moindre (et potentiellement plus rapidement). Pour faire avancer cet objectif, on pourrait prioriser les solutions à apporter à l’ensemble des blocages physiques et opérationnels recensés dans le Rapport 2022 du Groupe de travail national sur la chaîne d’approvisionnement, puisque les groupes sectoriels ont fait observer que ces blocages perdurent. On pourrait aussi déverrouiller le potentiel de la numérisation pour assurer la visibilité en temps réel et de bout en bout lorsque les marchandises passent d’un mode de transport au suivant en investissant dans l’amélioration de la collecte, de la coordination et de l’échange des données. Si on tourne le regard sur le long terme, en misant davantage sur la résilience aux impacts physiques du climat, on pourrait aussi réduire les coûts éventuels en enrayant le risque que les dérèglements climatiques réduisent comme peau de chagrin la durée utilisable des investissements consacrés aux infrastructures. Pour enrayer ou gérer ces risques, il faudrait améliorer la redondance des réseaux de transport projetés et investir davantage dans la maintenance normale afin de compenser les effets de tendances comme la hausse du niveau des mers et l’augmentation des rythmes de l’érosion, ce qui pourrait expliquer la hausse des prix dans les prochaines années et ce qui réduira probablement le total des coûts dans les prochaines dizaines d’années.

Pour amoindrir les obstacles qui se dressent contre l’accroissement des investissements privés, les gouvernements pourraient aussi revoir les règles du financement pour savoir si elles empêchent les organismes qui sont appelés à gérer les réseaux des échanges commerciaux de mobiliser plus de capitaux. Il faudra probablement consacrer essentiellement les capitaux publics à l’avancement de certains types de projets, dont les infrastructures « du premier et du dernier kilomètre », les routes de raccordement et les voies ferroviaires locales. D’autres projets pourraient réclamer moins d’investissements si on remaniait les règles de la mobilisation des capitaux. Il faut revoir les limites d’endettement et de financement imposées aux administrations portuaires et aéroportuaires pour savoir si les plafonds actuels font obstacle aux investissements. En outre, compte tenu des niveaux d’endettement supérieurs supportés par les organismes de gestion dans la foulée de la pandémie, il faudrait se pencher sur les mécanismes permettant d’accroître la participation des investisseurs privés à certains projets. Ces mesures, qui pourraient favoriser l’expansion dans un environnement entravé par le crédit, concorderaient thématiquement avec les récents efforts de Transports Canada pour attirer les investisseurs.

En raison de la nature de ce défi — et de la perspective d’un nouveau gouvernement fédéral qui paraît impatient de bâtir —, il faut garder les yeux rivés sur le long terme. Tâcher de réaliser rapidement les avantages liés à la diversification se heurte à la réalité voulant que l’aménagement des infrastructures, quelles qu’elles soient, soit une entreprise qui s’étend sur de longs délais. Les recommandations exposées dans ce rapport pourraient permettre d’accélérer ce processus; or, les gains de ces efforts ne se produiront en définitive que lorsque ces projets seront réalisés. Ces gains sont pourtant potentiellement énormes. Il y a littéralement toute une myriade de perspectives que le Canada peut conquérir; il faudra toutefois des années de travail, de capitaux et de patience pour les réaliser. Ces traits dominants, ainsi que les efforts clairement consacrés aux défis à relever devraient guider la conduite des dirigeants politiques impatients de remodeler les relations commerciales pour demain.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.