- Les tensions géopolitiques au Moyen‑Orient nous rappellent cruellement que la fragmentation mondiale menace non seulement la stabilité, mais aussi les perspectives d’une transition énergétique ordonnée et du bien‑être sociétal.

- La sécurité énergétique se situe au cœur même de cette difficulté. À l’heure où les réseaux mondiaux deviennent plus complexes et que les solutions de rechange se généralisent, la résilience énergétique devient indissociable de la résilience économique.

- Il est impossible de reléguer aux oubliettes le creusement des déséquilibres mondiaux. Les écarts croissants entre l’offre et la demande, les ambitions et les investissements, la production et les infrastructures ainsi que la disponibilité et l’abordabilité laissent entrevoir à l’horizon un parcours volatil.

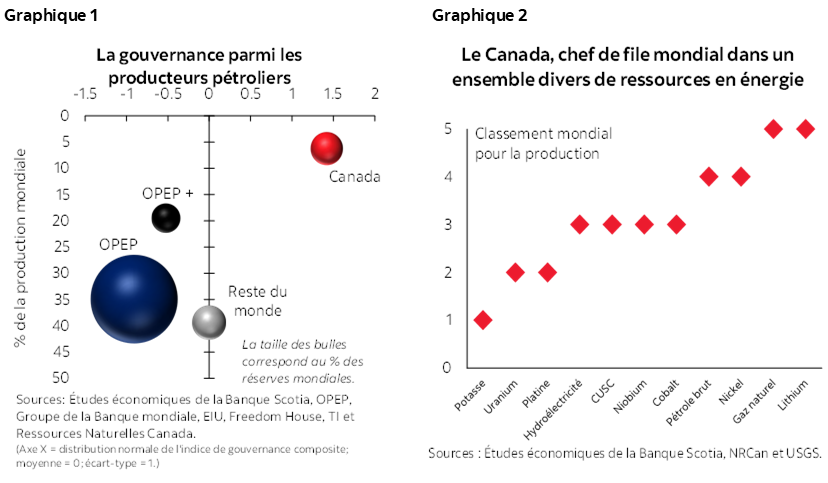

- Les déficits de la gouvernance parmi les principaux acteurs des ressources accentuent ces risques. Près de la moitié du pétrole mondial est produite dans les pays de l’OPEP+ (graphique 1). Plus du tiers du gaz naturel provient du Moyen‑Orient et de la Russie. Presque 75 % de la transformation des minerais critiques se déroulent dans un seul et même pays, et la moitié de ces matières essentielles à l’énergie propre est délibérément entravée par les contrôles exportateurs dans le monde entier.

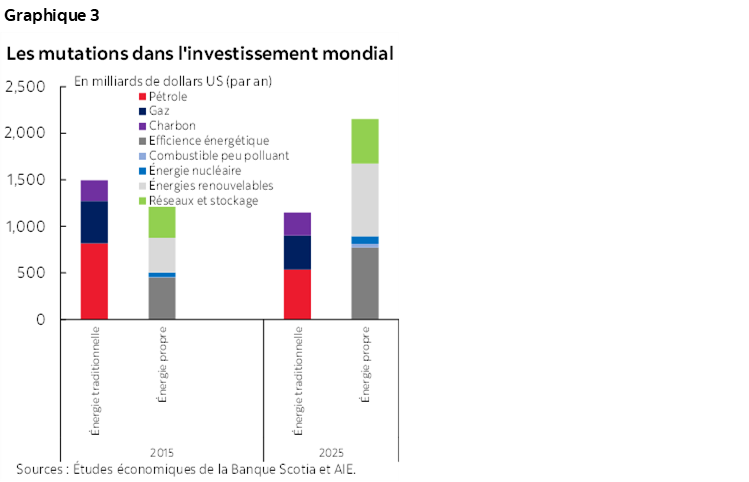

- Le Canada s’illustre. Il s’inscrit dans le haut du tableau des chefs de file pour un large éventail de ressources énergétiques; or, une grande partie de son potentiel est toujours inexploitée (graphique 2). La compétitivité du Canada a été effritée par des années de sous‑investissements.

- Un étroit créneau s’est ouvert. Grâce à sa solide gouvernance et à la richesse des ressources dont il est doté, le Canada est parfaitement en mesure de devenir une superpuissance énergétique fiable et responsable — au service des Canadiens et des alliés de confiance. Or, il faut tenir cette promesse.

- Le gouvernement fédéral a adopté un plan. Il entend déverrouiller de nouveaux investissements majeurs dans les secteurs les plus productifs du pays. C’est très audacieux. Or, pour réussir, il faut rétablir la confiance des investisseurs et réinviter les entreprises à la table des discussions. Autrement dit, il faut corriger les défaillances des marchés — non pas en les contournant, mais plutôt en nouant des partenariats avec eux afin de catalyser l’augmentation des investissements.

- La militarisation de l’énergie est un risque concret. Le plus grand échec des politiques peut s’expliquer par l’hésitation constante à internaliser parfaitement cette réalité. Le Canada doit intervenir décisivement — avant que la prochaine crise vienne changer la donne.

QUAND L’HISTOIRE RIME

L’invasion russe de l’Ukraine en 2022 a fait voler en éclats l’illusion voulant qu’on puisse réaliser les objectifs de l’abordabilité énergétique et du climat isolément du risque politique. La surdépendance de l’Europe à l’endroit du même fournisseur a mis au jour des vulnérabilités profondes, alors que les marchés mondiaux de l’énergie ont été ébranlés par les chocs des cours. Selon la mise en garde lancée à l’époque par les Études économiques de la Banque Scotia (et la nouvelle mise en garde publiée en 2023), la polarisation géopolitique n’est pas un risque éphémère : il s’agit d’une mutation structurelle.

Cette mise en garde s’est malheureusement révélée prémonitoire. L’invasion russe entame sa quatrième année et est désormais compliquée par le soutien politique tacite des États‑Unis. Dans la région indopacifique, l’instabilité perdure, alors que l’escalade du conflit dans le Moyen‑Orient fait à nouveau tanguer les marchés. Le tribut humain est lourd. Cette dynamique se déroule dans une conjoncture marquée par un paysage de politiques erratiques qui a paralysé l’activité dans les investissements mondiaux.

Les conséquences à court et à long terme de l’évolution constante actuelle du paysage mondial sont sans doute très incertaines; toutefois, il est certain qu’il faut d’urgence muscler la sécurité énergétique.

ESTOMPER LA DICHOTOMIE

Le clivage jadis polarisant entre les « autres formes d’énergie » et l’énergie « traditionnelle » cède la place à un consensus plus pragmatique. Le choc énergétique de 2022 a mis au jour la fragilité des réseaux mondiaux, en donnant lieu à un basculement dans une stratégie dans laquelle « toutes les réponses sont bonnes » — et qui priorise la stabilité, l’abordabilité et la responsabilité.

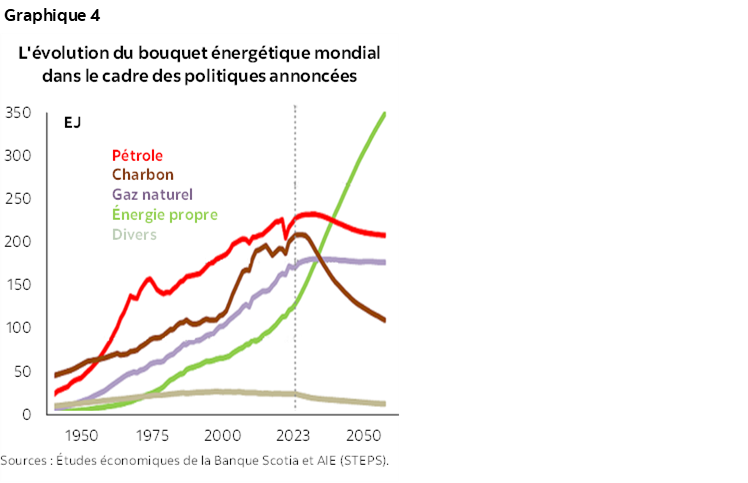

L’énergie propre n’est plus un créneau. Les grands blocs économiques comme l’Union européenne et les États‑Unis ont adopté des stratégies industrielles destinées à accélérer les investissements dans l’énergie propre — portés par des motifs géopolitiques et géoéconomiques à la fois — alors que la Chine a cimenté sa primauté. Les technologies jadis considérées comme balbutiantes — comme l’énergie solaire, l’énergie éolienne et l’énergie stockée dans les batteries — sont aujourd’hui déployées à grande échelle. Selon l’Agence internationale de l’énergie (AIE), les investissements mondiaux consacrés à l’énergie propre devraient se chiffrer au double de ceux qui sont consacrés aux combustibles fossiles en 2025 (graphique 3).

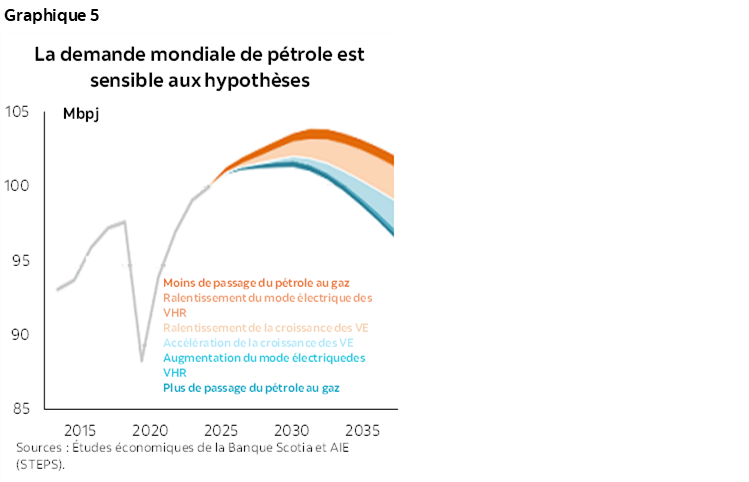

Or, l’énergie traditionnelle reste fondationnelle. Les combustibles fossiles sont intervenus l’an dernier pour environ 80 % de la demande mondiale d’énergie et pour 60 % de la production d’électricité. En vertu du parcours des « politiques actuelles » de l’AIE (soit les politiques annoncées), ces combustibles devraient représenter une part importante du bouquet énergétique dans la prochaine dizaine d’années (graphique 4). Dans le discours sur la durabilité, le type d’énergie cède la place à la méthode de production : la cadence « réduite » par rapport à la cadence « soutenue » constitue de plus en plus un différenciateur essentiel.

Parce que les systèmes deviennent plus complexes, leurs vulnérabilités le sont elles aussi. Dans la sécurité énergétique, il n’est plus seulement question des barils et des oléoducs ou des gazoducs. Cette notion s’étend aux chaînes logistiques complexes des minerais critiques, aux infrastructures perfectionnées des réseaux, aux circuits commerciaux sécurisés (et aux partenaires), ainsi qu’à l’accès aux technologies d’avant‑garde. Les facteurs de la demande émergents — comme les centres de données de l’intelligence artificielle et les appareils de climatisation climato-soucieux — font aussi peser un stress non linéaire sur les réseaux d’électricité. Pour relever ce défi, il faut non seulement accroître la production, mais aussi mettre au point des infrastructures plus intelligentes et plus résilientes et des chaînes logistiques fiables.

La sécurité énergétique n’est plus seulement une inquiétude des sociétés de services publics : il s’agit d’une condition préalable de la croissance économique soutenue, de la compétitivité industrielle et de la stabilité sociale.

L’INCERTITUDE EST LA NOUVELLE NORMALITÉ

Il est de plus en plus difficile de prévoir la demande mondiale d’énergie. En 2024, cette demande a crû de 2,2 % — soit près d’un point de pourcentage complet de plus que la moyenne statistique. Or, les projets de l’AIE se ralentiront pour atteindre 0,5 % à peine par an dans la prochaine dizaine d’années. Toutefois, les trajectoires de la demande divergent considérablement selon la source. La demande en électricité devrait progresser à raison de 3 % par an jusqu’en 2035, portée par l’électrification et la numérisation. Par contre, la demande de combustibles classiques pourrait plafonner — ou fléchir — selon le rythme du déploiement de l’énergie propre et les gains d’efficience, d’après l’AIE.

Or, ces projections se fondent sur des hypothèses de plus en plus ténues. Les scénarios de l’AIE — qu’il s’agisse des politiques actuelles ou des parcours de carboneutralité — font état de résultats dont la portée est vaste. Même dans son scénario des politiques actuelles, l’ensemble des résultats envisageables est considérable. Par exemple, en 2035, la demande d’électricité pourrait surpasser de 5 % les prévisions référentielles dans les scénarios de forte croissance, selon l’adoption des véhicules électriques, le remplacement du charbon par le gaz et l’efficience des électroménagers et autres appareils. La demande de pétrole pourrait baisser de 2 % à 3 % — ou augmenter de 2 % à 3 %. La demande de gaz naturel liquéfié (GNL) pourrait basculer pour passer de 4 % de moins que les prévisions référentielles à 3 % de plus que ces prévisions (graphique 5). Dans les scénarios de forte demande, la consommation des combustibles fossiles en période de pointe pourrait être décalée de plusieurs années et se dérouler à des niveaux absolus supérieurs — dans le scénario référentiel le plus probable, avant de tenir compte des autres paramètres des politiques.

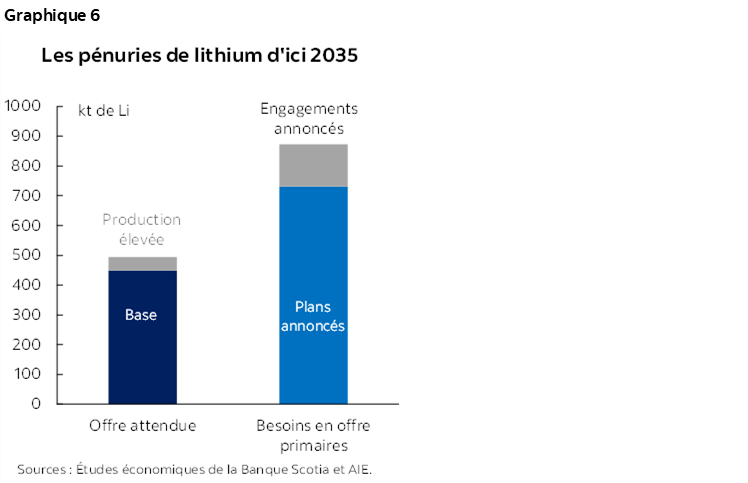

Les discordances structurelles se creusent elles aussi — non seulement entre l’offre et la demande, mais aussi entre les ambitions et les investissements, la production d’énergie et les infrastructures, l’extraction et la production, la disponibilité et l’abordabilité, entre autres. Les investissements dans les réseaux accusent un retard dans la capacité de production. Les infrastructures des bornes de recharge des véhicules électriques n’atteignent pas les cibles fixées pour l’adoption de ces véhicules. L’offre de minerais critiques — dont le lithium, le nickel et les terres rares — reste nettement inférieure à la demande exprimée pour les technologies propres (graphique 6). Les déséquilibres systémiques sont abondamment décrits dans les rapports annuels de l’AIE.

Un fléchissement des perspectives économiques mondiales pourrait ralentir la demande d’énergie à court terme, ce qui n’est pas vraiment rassurant. La volatilité des politiques américaines distorsionne les signaux de la demande à court et à long terme à la fois. Il ne s’agit pas simplement d’un repli cyclique; cette distorsion s’explique toutefois par des mutations structurelles plus profondes à l’heure où la première économie du monde redéfinit son programme énergétique — qui se fait plus largement isolationniste. Les prévisions référentielles de l’AIE pour octobre sont déjà périmées puisque les revirements des politiques américaines ont semé le doute sur les délais d’adoption des véhicules électriques et sur le déploiement de l’énergie propre.

Il ne s’agit pas d’un environnement dans lequel il faut se reposer sur ses lauriers — surtout pour ceux qui n’arrivent pas à internaliser les risques qui pèsent sur la sécurité énergétique.

LA POLARISATION EST PERMANENTE

La fragmentation géopolitique s’accélère. Le commerce et l’investissement sont de plus en plus modelés par l’échiquier politique plutôt que par l’efficience. Les réseaux d’énergie sont au cœur de ce risque.

La concentration des réserves de combustibles classiques continue de représenter un point vulnérable critique. À peine quatre pays détiennent presque 60 % des réserves mondiales de pétrole : le Venezuela, l’Arabie saoudite, l’Iran et l’Iraq. Plus de 60 % des réserves de gaz naturel se trouvent au Moyen‑Orient et en Russie. Du point de vue de la production, le tableau s’améliore légèrement. L’OPEP+ continue de modeler l’offre de pétrole, alors que la nouvelle capacité de GNL est regroupée dans quelques États du golfe Persique.

Au Moyen‑Orient, l’instabilité croissante met en relief les risques d’un point de passage obligé. Environ 20 % des livraisons de pétrole mondial et de GNL passent par le détroit d’Ormuz, alors que le détroit de Malacca fait transiter approximativement 55 % du commerce mondial de pétrole transporté par bateau et plus de 10 % des livraisons de GNL (graphique 7). Compte tenu du volume d’énergie qui transite par ces couloirs exigus et politiquement tendus — et des solutions de rechange limitées —, un blocage pourrait produire des ondes de choc sur les marchés mondiaux. On considère essentiellement qu’il s’agit d’un risque extrême, qui est toutefois de plus en plus lourd.

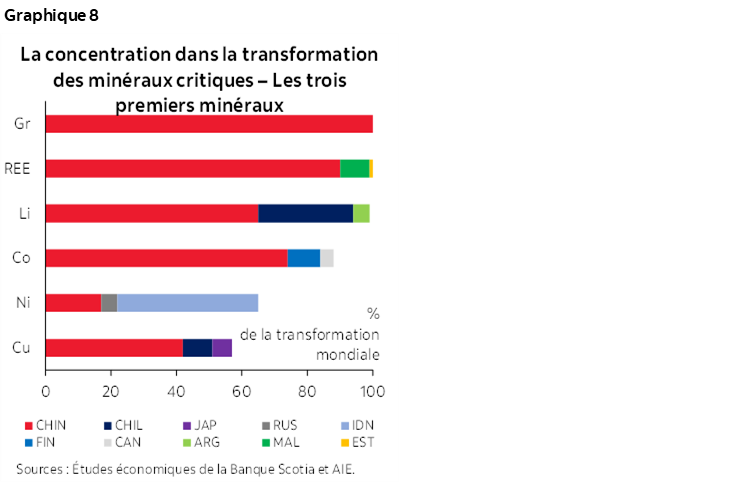

Les chaînes logistiques de l’énergie propre n’en sont pas moins exposées. Les trois premiers pays fournisseurs représentent 70 % de l’offre mondiale de l’extraction des minerais critiques essentiels, et plus des deux tiers de la production du cobalt, du graphite et des terres rares proviennent d’un seul et même pays, selon le FMI. L’activité de raffinage est encore plus concentrée : seulement trois pays transformateurs produisent l’ensemble du lithium, du graphite et des terres rares raffinés. Et la Chine a quasiment toutes les cartes en main : elle raffine 19 des 20 minerais critiques suivis par l’AIE et contrôle environ 70 % de la capacité mondiale de transformation — dont plus de 80 % du graphite, en exerçant un quasi‑monopole dans le raffinage des terres rares (graphique 8). La concentration ne fait que s’accentuer depuis 2022, et les signes d’un ralentissement de ce mouvement sont rares.

Le risque de gouvernance aggrave ces difficultés. Près des trois quarts des réserves mondiales de pétrole — et la moitié de la production — relèvent de pays ou d’États dont les notes de gouvernance accusent un écart type de moins que la moyenne mondiale d’après notre indicateur composite actualisé de la gouvernance (graphique 1, première page; cf. la publication originelle pour prendre connaissance de la méthodologie). Le gaz naturel et les minerais critiques accusent des déficits de gouvernance comparables. Plus de 80 % des terres rares et 60 % du cobalt proviennent par exemple d’États à haut risque.

Dans le même temps, les États‑Unis — qui étaient jadis le producteur pivot du monde — deviennent de plus en plus imprévisibles. La production du pétrole de schiste est entravée par l’austérité des capitaux, la léthargie des prix et l’incertitude des politiques. La volatilité institutionnelle effrite la confiance des investisseurs. La balance commerciale énergétique des États‑Unis, bien qu’elle soit toujours positive, décroche de ses récents sommets. Si les prévisions laissent entendre que les États‑Unis sont appelés à continuer d’exporter plus d’énergie qu’ils en produisent dans l’avenir prévisible, les déséquilibres compositionnels dans leur écosystème énergétique mettent au jour leurs vulnérabilités sous‑jacentes. Et au‑delà de leur position dans les énergies traditionnelles, nombreux sont ceux qui spéculent que les récentes menaces territoriales proférées à l’endroit du Canada et du Groenland pourraient s’expliquer par les réserves limitées des États‑Unis en minerais critiques.

Les lignes de faille économiques entre les régions se creusent elles aussi. Les pays en développement de l’Asie sont largement tributaires des importations de combustibles fossiles depuis les pays fournisseurs du Moyen‑Orient et de la Russie, et ces failles pourraient s’approfondir. L’Inde — dont la consommation par habitant atteint à peine un dixième des pays comparables aux États‑Unis et dont environ 10 % de la population n’a toujours pas accès à l’énergie — prévoit de doubler sa production de charbon sur la prochaine dizaine d’années afin de répondre à cette demande. Ensemble, l’Inde et la Chine représentent essentiellement les deux tiers de la demande mondiale de charbon, même si la capacité de production des énergies renouvelables de la Chine surpasse sa production d’énergie thermique fondée sur les combustibles fossiles.

Le risque de militarisation de l’énergie n’est plus hypothétique. Près de la moitié de tous les minerais critiques essentiels aux technologies de l’énergie propre est aujourd’hui soumise aux restrictions à l’exportation, selon l’AIE. La pénurie de semi‑conducteurs de 2022 a mis au jour toute la vulnérabilité des chaînes logistiques complexes au blocage. La mainmise de la Chine sur les exportations de terres rares se durcit — et les signaux selon lesquels l’Inde pourrait lui emboîter le pas se multiplient — ce qui vient nous rappeler cruellement que les chocs logistiques peuvent désormais être délibérés, et non seulement collatéraux.

L’AVANCE ÉNERGÉTIQUE DU CANADA

Le Canada siège sur une mine d’or géopolitique de ressources énergétiques à la fois diverse et stratégique. Il s’inscrit au troisième rang pour les réserves mondiales de pétrole et au quatrième rang pour la production, alors qu’il se classe au cinquième rang des grands producteurs de gaz naturel. Il est le troisième producteur d’hydroélectricité en importance dans le monde et le deuxième pour l’uranium — deux matières essentielles à la production énergétique à faibles émissions. Il s’inscrit à un honnête neuvième rang pour l’énergie éolienne; toutefois, son potentiel inexploité est considérable. En outre, notre pays fait partie des trois plus grandes puissances pour les réserves de minerais critiques comme le nickel, le cobalt et les terres rares. Le Canada se hisse aussi sur le podium pour la capacité de captation et de stockage planifiée du carbone (CSC). Grâce à la pluralité des actifs énergétiques sûrs, à faibles émissions et à fort potentiel de réduction des gaz à effet de serre, le Canada est dans une situation exceptionnelle pour conforter la sécurité énergétique mondiale.

On s’entend de plus en plus pour dire, en deçà de nos frontières, que le Canada doit miser sur cet avantage. Les menaces que font peser les États‑Unis sur notre sécurité économique et même sur notre souveraineté ont fait basculer le dialogue national. Ses solides institutions, la règle du droit, la rigueur budgétaire (relative) et la stabilité financière apportent au Canada une situation exceptionnelle de fournisseur d’énergie de confiance dans un monde de plus en plus fragmenté.

Pourtant, son créneau s’amenuise. La compétitivité du Canada est malmenée par plus d’une décennie de sous‑investissements, par l’incertitude des politiques et par l’impasse réglementaire. Les capitaux ont afflué ailleurs. Malgré le basculement du moral au Canada, la volatilité des politiques américaines continue de peser lourdement sur les décisions d’investissements.

Le Canada doit agir décisivement avant que la prochaine crise ne l’y oblige.

LE RYTHME DE L’ÉVOLUTION DE L’AMBITION

Le nouveau gouvernement fédéral du Canada a adopté un programme procroissance dont l’objectif consiste à faire du Canada l’économie qui inscrira la progression la plus vive parmi les pays du G7. Il miserait sur son bilan — dont les déficits annuels courants liés aux infrastructures, de l’ordre de 50 G$ (de 1,5 % à 2 % du PIB) pour dérisquer les investissements privés —, en mobilisant 500 milliards de dollars en nouvelles dépenses sur cinq ans, ce qui correspondrait essentiellement à une part de 2 % du PIB réel par habitant comme « rythme de l’évolution de l’ambition », conformément à ce que les Études économiques de la Banque Scotia l’ont déjà invité à faire.

Le plan du gouvernement fédéral télégraphie « l’urgence et la détermination ». Le projet de loi C‑5 simplifierait la délivrance des permis, réduirait les conflits réglementaires et prioriserait les projets d’intérêt national. Cette structure‑cadre adopte une vaste définition de la sécurité énergétique, et les gouvernements provinciaux se montrent hésitants. Les Premières Nations sont essentielles dans la réalisation de ce programme, grâce à des modèles expressément consacrés au financement et aux partenariats. Accroître les perspectives de participation au capital‑actions est essentiel, mais elles ne pourront pas remplacer les droits constitutionnels. Il faut que le « rythme de l’évolution de l’ambition » cadre avec le « rythme de l’évolution de la confiance ».

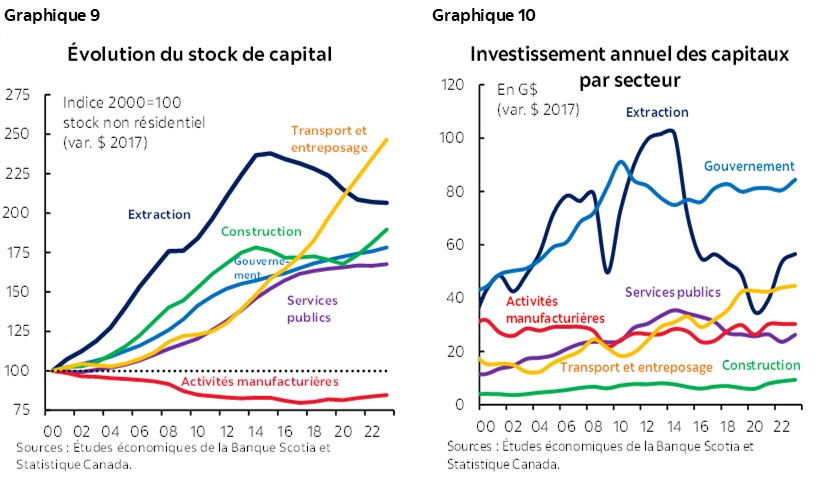

Les résultats seront considérables si on exploite l’avantage énergétique du pays. Le secteur de l’énergie — qui s’entend essentiellement de l’énergie traditionnelle et de l’énergie propre, ainsi que des chaînes logistiques liées — représente plus de 10 % du PIB du Canada, en constituant près de 40 % de son stock de capitaux. Toutefois, l’accumulation du capital dans le secteur de l’extraction minière se replie brusquement depuis 2015, alors que les investissements dans les services publics ont été freinés dans la dernière décennie malgré d’évidents besoins (graphiques 9 et 10). La part des investissements annuels dans l’ensemble du secteur de l’énergie s’établit aujourd’hui à un peu moins de 25 %. Ce qui est prometteur, c’est qu’il y a plus de 580 G$ de projets en gestation sur la prochaine dizaine d’années, selon Ressources naturelles Canada. À raison d’une moyenne de 50 G$ par an, on pourrait accomplir d’importants progrès dans la réalisation des objectifs de croissance du gouvernement. Ces efforts ne seront pas tous fructueux. Or, ils précèdent la progression récente des politiques, le discours sur les projets d’intérêt national et les promesses d’une généreuse aide budgétaire.

Mais en définitive, les marchés doivent faire le calcul pour décider dans quels secteurs ils doivent investir ces sommes supplémentaires.

DOMESTIQUER LES FORCES DU MARCHÉ

Pour réussir, il faut faire concorder les forces du marché et les objectifs nationaux. Conjuguer avec l’offre de capitaux de risque, le projet de loi C‑5 pourrait réduire considérablement le loyer du capital et les taux butoirs pour les entreprises. Cependant, le gouvernement fédéral — et les autres paliers de gouvernement — pourrait aller plus loin afin d’améliorer le paysage des investissements du Canada.

L’éventail de plus en plus vaste des incitations fiscales offert par le Canada pour encourager les investissements dans les énergies propres pourrait profiter d’une meilleure cohésion et d’une plus grande accessibilité. Dans les dernières années, le gouvernement fédéral a adopté des crédits d’impôt ciblés de plus de 100 G$, ce qui pourrait permettre de déverrouiller près de 500 milliards de dollars en investissements admissibles dans la prochaine dizaine d’années, selon le DPB. Toutefois, le déploiement est lent, et la complexité des programmes — surtout pour les petites entreprises et pour certains partenaires autochtones — a suscité la critique. Le prochain examen fiscal du gouvernement fédéral offre l’occasion de simplifier ces programmes d’incitation et d’en rehausser l’efficacité. Le gouvernement pourrait par exemple améliorer la monétisation de ces crédits d’impôt, en permettant aux entreprises de miser formellement sur leur valeur projetée pour obtenir des conditions de financement plus favorables — ce dont les États‑Unis sont les pionniers.

Le gouvernement pourrait aussi revoir lucidement sa suite complète de politiques afin de cerner les distorsions potentielles qui se répercutent sur l’efficience de l’affectation du capital. Le directeur parlementaire du budget (DPB) est le dernier en date à pointer la possibilité que les plafonds fixés pour les émissions dans certains secteurs pourraient représenter des plafonds de facto dans le secteur pétrogazier. Ces calculs s’en remettent à de vastes hypothèses — qui sont très imprévisibles pour nombre d’entre elles, comme nous l’avons signalé auparavant —; toutefois, ils distorsionnent inutilement le risque dans les signaux lancés aux investisseurs. Une structure‑cadre neutre et sectoriellement agnostique viendrait améliorer la cohésion et préserver l’efficience du marché dans l’affectation du capital et dans la réduction des émissions.

Dans tous ces efforts, le gouvernement n’abdique pas les objectifs climatiques. Le système de tarification du carbone industriel — même s’il n’est pas parfait — continue de constituer un outil efficace, fondé sur les lois du marché, pour réduire les émissions. Le rythme et la rigueur de sa mise en œuvre relèvent de décisions démocratiques; cependant, les gouvernements peuvent réduire l’incertitude en faisant appel à des instruments comme les contrats sur différence pour le carbone, qui apportent les précisions à long terme nécessaires afin d’attirer les investissements privés. Le gouvernement fédéral a déjà commencé à expérimenter ces mécanismes qui s’apparentent à des garanties et devra probablement en étendre l’application pour faire l’appoint d’autres outils de financement plus traditionnels. Il s’agit aussi d’un signal crédible pour les partenaires internationaux — surtout ceux des régions comme l’Union européenne, qui mettent en œuvre des mécanismes de redressement frontalier du carbone — qui confirme que le Canada est sérieux dans ses efforts de décarbonation, ce qui permet de promouvoir des relations commerciales plus solides et de réduire le risque de heurts liés aux tarifs douaniers.

Le gouvernement fédéral pourrait aussi jouer un rôle plus important en catalysant une meilleure coordination des politiques dans l’ensemble des administrations du pays afin de réduire l’incertitude pour les investisseurs. L’harmonisation de la tarification du carbone industriel parmi les provinces — éventuellement en offrant des mesures d’incitation budgétaires pour encourager le centrage — permettrait d’améliorer la rentabilité tout en respectant l’autonomie des provinces. L’Institut climatique du Canada a signalé que la concordance des systèmes d’échange pour les grands émetteurs parmi les provinces pourrait améliorer la compétitivité et réduire les émissions à un moindre coût. Plus généralement, les entreprises évoquent souvent la complexité de la « superposition des politiques », qui met encore plus de sable dans l’engrenage.

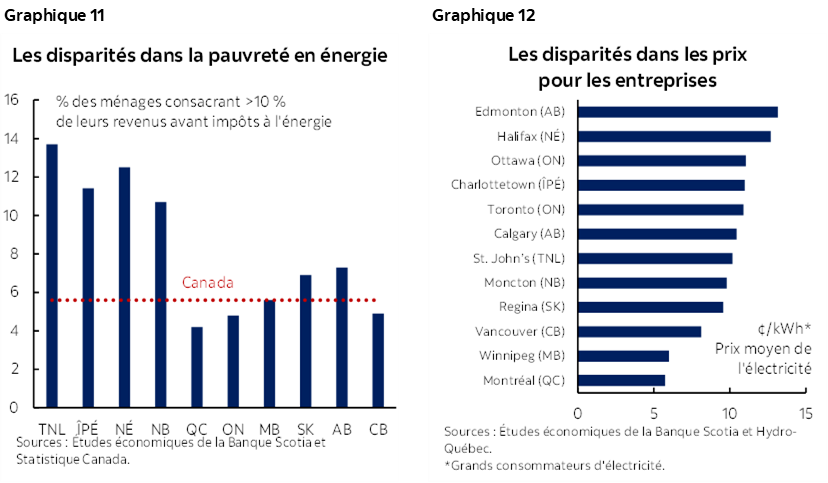

Dans le même temps, les politiques fédérales doivent rendre compte de la grande diversité régionale du paysage énergétique du Canada. Les richesses naturelles dont nous sommes dotés et les choix des provinces dans la mise au point de leurs politiques viennent modeler les disparités dans les coûts de l’énergie pour les ménages et pour les entreprises. Par exemple, la pauvreté énergétique touche 5,6 % des ménages dans l’ensemble du pays, et ce pourcentage se chiffre à plus de 13 % dans certaines parties de la région de l’Atlantique, selon Statistique Canada (graphique 11). De même, les prix de l’électricité pour les entreprises accusent de fortes variations : le Québec offre les tarifs industriels les plus avantageux en Amérique du Nord, alors que l’Alberta et l’Ontario sont confrontés à des coûts nettement supérieurs (graphique 12). Ces différences nourrissent les tensions régionales, modèlent l’humeur du public et augmentent le risque politique dans l’élaboration des politiques nationales sur l’énergie et sur le climat. Les programmes et les règlements fédéraux qui tiennent compte de ces réalités régionales pourraient permettre de réduire les conflits et d’étayer plus généralement la transition énergétique.

À l’étranger, le Canada peut jouer un rôle plus stratégique dans les minerais critiques. Malgré des richesses naturelles considérables, nul pays ne peut faire cavalier seul. Des stratégies concertées pour le commerce, les infrastructures et les investissements sont essentielles à l’exercice du leadership à long terme dans les chaînes logistiques. Le Plan d’action sur les minerais critiques du G7, qui vient d’être annoncé, est un pas dans la bonne direction.

Ces suggestions ne sont pas exhaustives. Elles relèvent toutefois la barre en s’assurant que les gouvernements sont disposés à corriger les défaillances des marchés — au lieu de les contourner —, mais en travaillant de concert avec ces marchés pour déverrouiller sérieusement des niveaux d’investissements encore plus élevés.

DE L’ÉNERGIE RESPONSABLE ET FIABLE. POINT FINAL.

Dans cette ère nouvelle, la politique énergétique doit se fonder sur le réalisme, la résilience et la diversification. Les gouvernements et les investisseurs manœuvrent dans un paysage modelé par la convergence de la géopolitique, les risques accrus pour la sécurité, les impératifs climatiques et une évolution technologique fulgurante. La voie à suivre n’est pas linéaire; elle est toutefois manœuvrable avec circonspection, en faisant preuve de souplesse dans les politiques et en veillant à assurer une concertation internationale stratégique.

Le Canada est dans une situation exceptionnelle pour mener ces efforts. En ancrant sa stratégie énergétique dans la résilience économique à long terme et dans le bien‑être national — tout en se projetant mondialement comme une superpuissance énergétique sûre, fiable et responsable —, le Canada peut façonner l’avenir de l’énergie selon ses propres conditions.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.