IL FAUT UN NOUVEAU DISCOURS SUR L’ÉNERGIE À L’HEURE OÙ LES DÉSÉQUILIBRES SE MULTIPLIENT

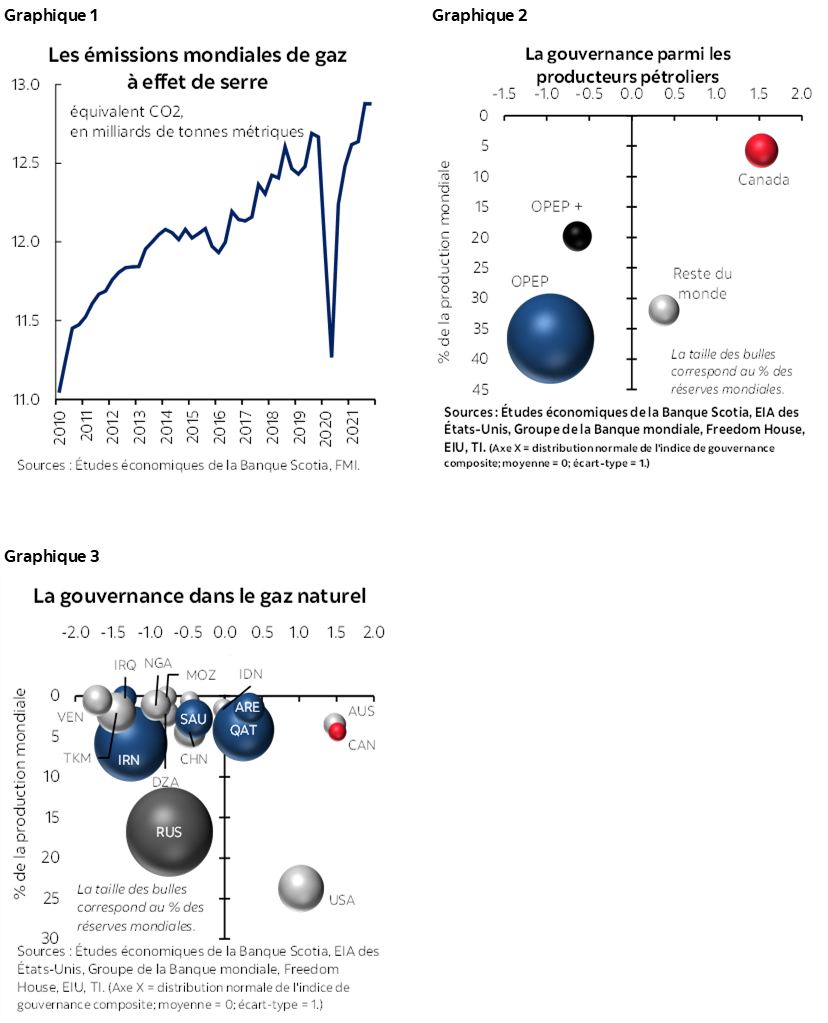

- Les objectifs de la carboneutralité sont forcément ambitieux, et nous avons collectivement la responsabilité de nous acquitter de nos engagements. Les émissions mondiales de gaz à effet de serre ne cessent d’augmenter, d’où l’urgence d’agir (graphique 1).

- Or, les tendances dans les investissements consacrés à l’énergie dans le monde laissent entendre que la planète est loin de suivre un parcours qui cadre avec une transition harmonieuse sur la voie de la carboneutralité d’ici 2050. Les investissements consacrés aux solutions de l’énergie propre ne suivent pas le rythme de l’élimination des combustibles fossiles par rapport à la demande mondiale de l’énergie, qui ne cesse de croître.

- Les discordances sont particulièrement aiguës dans le secteur pétrogazier : le tarissement des investissements (du moins dans les pays non membres de l’OPEP) s’explique essentiellement par un avenir carboneutre malgré les déficits des autres formes d’énergie offertes. Dans le même temps, les investissements renouvelés dans le charbon prépondérant en carbone compensent une partie de la mollesse alors que la demande éclipse l’offre. Les récents événements géopolitiques n’ont fait qu’amplifier — et non créer — ces imminentes disparités.

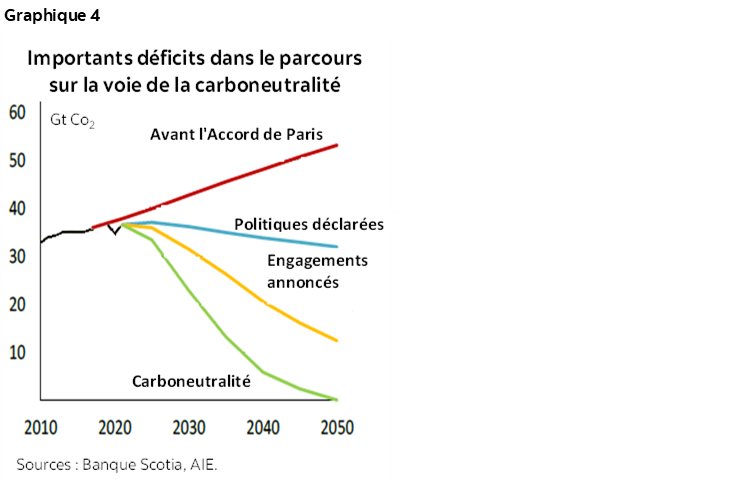

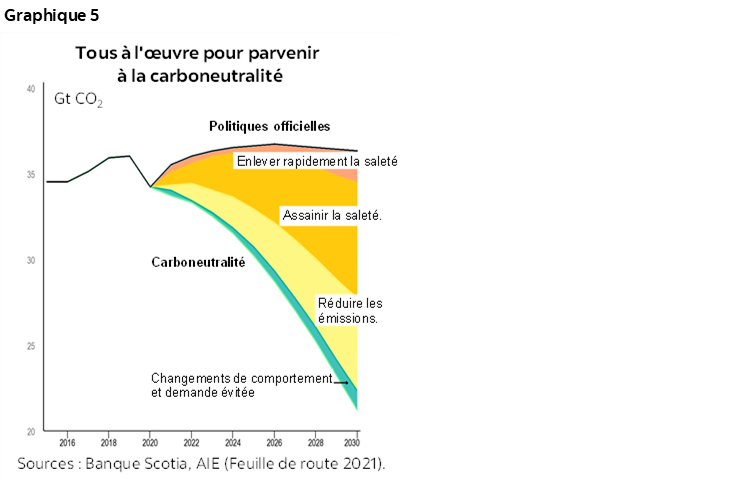

- Les récents développements ont nettement permis de constater que les marchés (et les décideurs) n’ont pas internalisé les risques de la sécurité énergétique. Les activités mondiales de production pétrogazière — et encore plus les réserves — sont fortement concentrées dans un petit nombre de pays dont les régimes de gouvernance sont extrêmement anémiques et qui n’ont pas beaucoup à perdre dans la transition sur la voie de la carboneutralité (graphiques 2 et 3). Et leur emprise sur le marché est appelée à s’accroître.

- Il devrait s’agir d’un coup de semonce. Le creusement des déséquilibres énergétiques et l’intensification de la polarisation laissent entendre que la volatilité récalcitrante et la flambée des prix de l’énergie pourraient ponctuer la voie à suivre. Ce parcours, qui pourrait nuire aux objectifs ultimes de la carboneutralité, pourrait avoir des répercussions sociétales encore plus graves.

- Le monde — ainsi que le Canada — a besoin d’un nouveau discours sur la définition du rôle que joueront les combustibles fossiles dans l’harmonie relative de la transition nécessaire sur la voie de la carboneutralité. Consommer moins veut vraisemblablement dire plus dans les années à venir. Or, cette « augmentation » devra venir des marchés qui ont fait leurs preuves dans la gouvernance et qui ont pris des engagements de carboneutralité crédibles si la courbe mondiale des émissions doit se retourner durablement à la baisse.

- Le Canada est dans une position exceptionnelle pour recadrer ce discours. Il a des réserves d’énergie traditionnelle exceptionnelles et des institutions sainement gouvernées; or, il ambitionne, au moins, d’accélérer une transition harmonieuse avec des sources d’énergie plus propres — et il réunit de vastes réserves de minéraux critiques essentiels sur ce parcours.

- Une sortie plus lente pour les secteurs pétrogaziers du Canada pourrait se dérouler dans l’intérêt mondial malgré la pression qui pèse plus lourdement sur nos propres objectifs intérieurs. Il faudra rompre avec l’habitude : le Canada doit rester fidèle à ses ambitions dans la décarbonation de son empreinte énergétique, en exhortant la communauté internationale et ses institutions gouvernantes à cibler plus ambitieusement les défaillances mondiales dans les politiques et les marchés pour corriger le tir.

- Le monde entier doit aussi désamorcer une forme différente de polarisation — parmi des intervenants — ce qui empêche de mener un dialogue sur ce qu’il y a de mieux — ou de moins mauvais — comme parcours dans cette transition, dans laquelle les combustibles fossiles font toujours partie de l’équation.

- Il faudrait d’abord poser un diagnostic brutal sur l’allure de ce parcours désordonné dans les années à venir. L’Agence internationale de l’énergie devrait tracer ce sombre tableau de concert avec ses scénarios « ordonnés », ainsi qu’avec les mesures de politiques concertées potentielles des pendants du FMI, de la Banque mondiale et de l’OMC.ssentiellement, les gouvernements devraient être censés réagir partout dans le monde.

LE POINT D’INFLEXION POUR LA CARBONEUTRALITÉ — MAIS DANS QUEL SENS?

La tragique invasion russe de l’Ukraine a mis en lumière les limites de l’économie dans un monde géopolitique. La communauté mondiale des décideurs a été prise de court par des développements qui avaient, avec le recul, été des signes annonciateurs de tensions depuis des années. Les sanctions nécessaires à l’encontre de la Russie ont propulsé à la hausse les cours des produits de base, en exacerbant des pressions déjà inquiétantes partout dans le monde. Malgré un certain fléchissement des cours par rapport au risque de récession, l’offre reste toujours tendue, ce qui permet de croire qu’il y aura encore plus de volatilité.

Les grandes puissances économiques européennes affrontent le pire des retombées parce qu’elles sont largement tributaires de l’énergie russe. Les mêmes pays qui menaient mondialement la transition verte sont en train de faire marche arrière à l’heure où la rareté des denrées essentielles impose un très lourd tribut humain. Et le pire est probablement à venir à l’approche de l’hiver. Qu’il s’agisse de l’allégement généralisé de la taxe sur l’essence, de la remise en service des vieilles centrales au charbon, des plafonds de prix proposés sur le pétrole russe ou des mannes fiscales potentielles pour d’autres, partout dans le monde, les gouvernements déploient des trésors de mesures qui auraient été impensables il y a à peine quelques mois.

Les ambitions carboneutres atteignent un point d’inflexion. Les récents développements devraient avoir pour effet de doubler les efforts de décarbonation, notamment dans la fiabilité de l’offre énergétique, et on relève un certain nombre de signes prometteurs dans ce sens, dont les mesures adoptées dans l’US Inflation Reduction Act. Ce qui est plus inquiétant, c’est qu’ils pourraient faire dérailler les efforts de carboneutralité dans certaines parties du monde et accentuer les polarisations, ce qui pourrait mener la communauté mondiale sur un parcours de transition très disruptif et dispersé.

Pour corriger le parcours, on pourrait commencer par reconnaître certains fondamentaux — et échecs — du marché qui nous ont conduits à ce point. Les signes évidents de la discordance potentielle et récalcitrante entre l’offre et la demande d’énergie à l’horizon ne sont pas de bon augure pour une transition harmonieuse. Il ne faut pas confondre l’offre d’énergie et la demande : la réduction de la demande pourrait amoindrir l’offre à la longue; or, le freinage de l’offre ne réduit pas, isolément, la demande. Les événements récents ont aussi mis en lumière l’imperfection des marchés, avec une impuissance abjecte à internaliser les coûts de la sécurité énergétique, de concert avec la fragilité et la fragmentation du paysage mondial des prix du carbone.

Aujourd’hui, les réactions à court terme des décideurs sont compréhensibles, même si elles ne sont pas excusables, devant les difficultés actuelles; or, l’impuissance à corriger les causes sous-jacentes et à se prémunir contre les incertitudes à venir met en péril les ambitions carboneutres. En définitive, les défaillances des marchés sont les échecs des politiques.

LES PLANS LES MIEUX PENSÉS

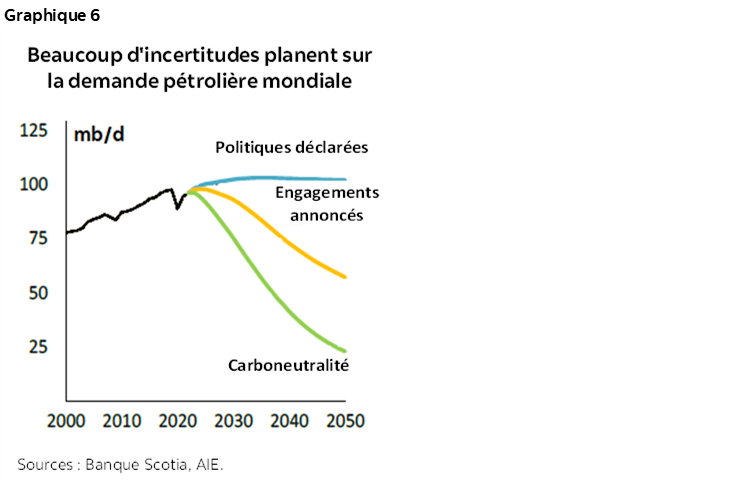

On a accompli d’énormes progrès dans la mobilisation des appuis pour la carboneutralité. Presque 85 % des émissions mondiales sont aujourd’hui comptabilisées dans les pays qui ont des cibles carboneutres, alors que le tiers des plus grandes sociétés cotées en Bourse ont adopté ces objectifs. Or, le déficit des ambitions est toujours énorme : les politiques actuelles ne captent que le tiers des réductions des émissions nécessaires pour corriger le déficit et veiller à ce que la cible de 1,5 °C soit atteignable, d’après l’Agence internationale de l’énergie (AIE; graphique 4). Les scénarios à jour de la Convention-cadre des Nations Unies sur les changements climatiques tracent un tableau comparable, avec une répartition asymétrique des résultats potentiels faussés au‑delà de la cible de 1,5 °C.

Les parcours mondiaux sur la voie de la carboneutralité sont ambitieux de par leur conception (et par nécessité). La feuille de route de l’AIE pour la carboneutralité — mise à jour dans ses récentes Perspectives énergétiques mondiales — prévoit que l’économie mondiale doublera de taille d’ici 2050, que la population mondiale augmentera de 25 % et que la demande d’énergie baissera de 8 % par rapport à aujourd’hui. Son analyse vise à mobiliser les décideurs autour des perspectives ouvertes par une transition opportune et harmonieuse, tout en attirant l’attention sur les énormes déficits entre les politiques actuelles et celles qu’il faut adopter pour atteindre l’objectif ultime. Ces scénarios « de par leur conception » dessinent des transitions harmonieuses et ordonnées, dans lesquelles « les marchés sont toujours à l’équilibre alors que l’investissement augmente ou baisse dans différents secteurs, pour harmoniser l’offre et la demande ».

Le secteur de l’énergie — responsable de presque 75 % des émissions mondiales — doit sans équivoque subir des transformations majeures dans ce parcours. Il n’y a pas de panacée : la voie qui mène à la carboneutralité réclame une rotation attentivement séquencée, dans laquelle les sources d’énergie prépondérantes en émissions céderont la place à des sources d’énergie plus propres. À court terme, les gains les plus importants seraient apportés par les efforts destinés à « rendre la saleté plus propre » — selon les mots de l’AIE — ce qui ferait ombrage aux contributions apportées par les solutions peu polluantes, qui produiraient essentiellement des rendements à plus long terme, compte tenu de l’état balbutiant de leur développement. Dans le même temps, la réforme des combustibles fossiles (notamment les centrales au charbon qui tournent à une cadence soutenue) et la réalisation des changements comportementaux jouent un rôle important, mais insuffisant en cours de route (graphique 5).

La demande mondiale d’énergie est une carte imprévisible majeure. L’essentiel de la croissance de la demande d’énergie provient des pays émergents et en développement, qui interviennent aujourd’hui pour les deux tiers environ dans les émissions mondiales même si la consommation d’énergie par habitant est nettement inférieure à celle des grandes puissances économiques. En Inde par exemple, elle est de moins d’un dixième des pays de l’Amérique. Environ 10 % de la population mondiale n’a toujours pas accès à l’électricité. Ces régions du monde inscriront les gains démographiques les plus importants : elles s’en remettent toujours essentiellement aux combustibles fossiles, et peu d’entre elles se sont engagées sur la voie de la carboneutralité. La satisfaction des besoins essentiels aura nécessairement pour effet d’accroître la demande mondiale d’énergie; pourtant, le très vaste éventail d’hypothèses sur la demande d’énergie et sur l’intensité des émissions augmente l’incertitude qui pèse déjà sur les perspectives.

Du point de vue de l’offre, il est impératif de faire appel à des sources d’énergie moins polluantes. Les technologies sont essentiellement disponibles (sans toutefois être déployées) pour atteindre d’ici 2030 les cibles provisoires dans les émissions; or, la moitié des perfectionnements nécessaires d’ici 2050 en sont toujours à leurs balbutiements. Les besoins en financement sont eux aussi substantiels : l’AIE estime qu’il faudra chaque année, d’ici 2050, consacrer aux énergies propres des investissements de l’ordre de 4 000 milliards de dollars US pour combler le déficit des ambitions, et 70 % de cette somme seront déployés dans les marchés émergents et en développement. La demande d’intrants en matériaux pourrait multiplier par sept la taille du marché des minéraux critiques d’ici 2030, ce qui donne une idée de l’échelle à atteindre dans la voie à suivre.

Le rôle des combustibles fossiles sera appelé à diminuer à long terme. Leur part dans le bouquet énergétique mondial s’établit aux alentours de 80 % dans les dernières dizaines d’années; or, elle s’effondrerait nécessairement pour s’inscrire à 20 % environ d’ici 2050 dans un monde carboneutre. L’AIE prévoit que la demande de combustibles fossiles culminerait (ou atteindrait au moins un plateau) dans tous ses scénarios dans ses récentes perspectives, malgré une forte variation des variables de temps et de basculement. Dans le cadre des politiques actuelles, la demande de pétrole plafonnerait à 103 Mb/j au milieu des années 2030 et ne baisserait que légèrement par la suite jusqu’en 2050, au lieu de basculer brusquement à un peu moins de 24 Mb/j d’ici 2050 selon le scénario de carboneutralité (graphique 6). De même, la demande de gaz naturel culmine en 2030 avant de s’établir à un plateau par la suite. Elle n’entrevoit une baisse importante de la demande que dans les parcours plus ambitieux, ce qui laisse planer encore beaucoup d’incertitude sur la demande de combustibles. La demande de charbon culmine en 2025 et baisse par la suite dans tous les scénarios, même si elle reste forte par rapport aux perspectives de l’an dernier en raison de la récente substitution des combustibles.

Une discordance ou un déséquilibrage de l’une de ces trajectoires porterait à terme une transition plus volatile. Selon les mots de l’AIE, « le choc énergétique actuel a déjà produit un effet sismique, ce qui rappelle cruellement — comme si c’était nécessaire — l’importance de la sécurité et de la diversité énergétiques. Ce choc met ainsi en lumière la fragilité et l’indurabilité de nombreux aspects de notre système énergétique actuel et les risques plus importants qu’il comporte pour notre économie et notre bien-être ».

ATTENTION AU DÉFICIT

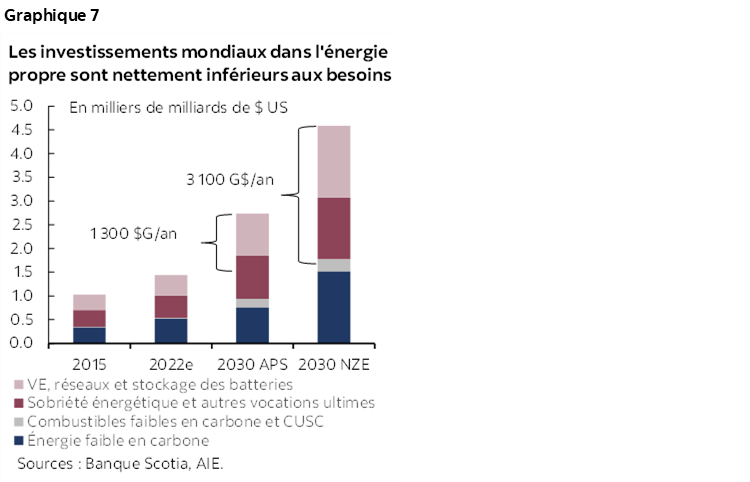

Un bilan rapide par rapport à ces objectifs et hypothèses n’est guère rassurant. Mondialement, les investissements dans les énergies propres s’accélèrent au rythme de 12 % par an depuis 2020 après cinq années de croissance réelle anémique — pour atteindre une somme de 1 430 milliards de dollars US en 2021 selon l’AIE —; or, il faut tripler ce chiffre d’ici 2030 pour que les investissements cadrent avec un parcours carboneutre (graphique 7). En outre, la moitié environ du récent relèvement s’explique par les pressions qui s’exercent sur les coûts, et non par l’augmentation de l’offre. Selon d’autres sources, les besoins mondiaux en financement se rapprochent plutôt de 6 000 milliards de dollars US par an. Parce que les déficits du financement sont particulièrement élevés dans les marchés en développement et émergents, les progrès technologiques fulgurants dans ces marchés restent essentiellement inaccessibles.

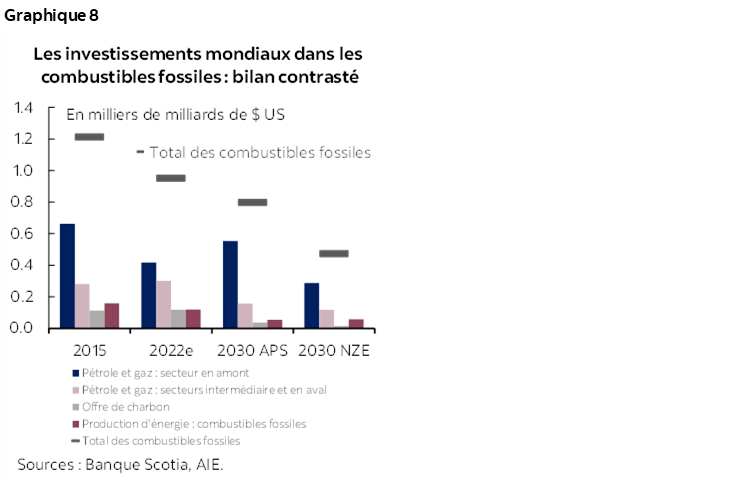

Par contre, les investissements dans les combustibles fossiles ont dégringolé. Si l’activité a légèrement repris du mieux depuis le plongeon causé par la pandémie en 2020, on s’attend toujours à ce qu’en 2022, l’investissement mondial dans les combustibles fossiles s’établisse aux alentours de 30 % de moins que les niveaux de 2015, à l’époque où l’Accord de Paris a été signé. Isolément, il devrait s’agir d’une bonne nouvelle — sous réserve de certaines mises en garde —, puisque l’activité cadre essentiellement avec les engagements climatiques des pays du point de vue de l’offre. Or, il faut toujours consacrer plus d’efforts pour endiguer la demande afin de cadrer avec un parcours harmonieux sur la voie de la carboneutralité. Dans le même temps, partout dans le monde, les gouvernements ont récemment libéré différentes subventions pour les combustibles fossiles en raison de l’escalade des prix de l’énergie, ce qui démontre le risque de recul des politiques devant la volatilité et les déficits de l’offre.

L’actuelle conjoncture des prix élevés se répercute aussi inégalement sur les décisions des investisseurs dans le secteur des combustibles fossiles, ce qui pourrait éventuellement amplifier les déséquilibres. Les investissements dans le charbon, moins prépondérants en capitaux, mais plus prépondérants en carbone, ont progressé de 10 % en 2021 et s’accélèrent au même rythme en 2022. L’Inde, par exemple, prévoit de doubler sa production de charbon dans la prochaine décennie afin de répondre à la demande intérieure florissante. De concert avec la Chine, ces deux pays représentent à eux seuls les deux tiers environ de la demande mondiale de charbon. Les investissements élevés dans la production de l’énergie à partir du charbon et des combustibles fossiles ne cadrent même pas avec les engagements actuels, et encore moins avec un parcours de carboneutralité (graphique 8). Par contre, l’investissement pétrogazier en amont est toujours inférieur aux niveaux atteints avant la pandémie et se situe à près de 40 % de moins que les niveaux de 2015. Bien que ces chiffres cadrent avec un monde carboneutre, ils ne répondent pas à la demande dans l’univers des engagements actuels.

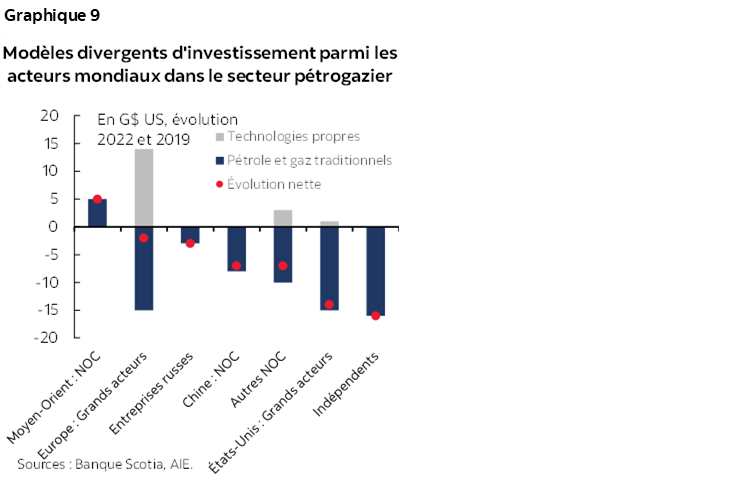

Les modèles d’investissement divergent aussi selon le territoire géographique et les structures de propriété. En 2021, les quatre cinquièmes des hausses dans les investissements pétrogaziers en amont ont été assurés par les sociétés pétrolières nationales du Moyen-Orient afin de muscler la capacité de rechange qui fléchissait; dans certains cas, les intentions d’investissement des grandes sociétés sont de l’ordre de 15 % à 30 % pour 2022. Même si elles sont ambiguës, les hausses planifiées des investissements des entreprises russes en 2022 ne devraient pas être écartées, compte tenu des solides courants de recettes et des différents partenaires commerciaux potentiels. Par contre, les entreprises européennes font essentiellement fi des prix élevés et se consacrent au relèvement des investissements dans les énergies propres (graphique 9).

Dire que les signaux sur les investissements sont contrastés pour les combustibles fossiles tiendrait de la litote. Ce qui complique encore plus le tableau, dans les nouvelles perspectives de l’AIE, c’est que l’on s’attend à ce que la production de combustibles fossiles russes doive être remplacée par la production de ces combustibles dans d’autres pays selon tous les scénarios. L’AIE a considérablement nuancé son message de l’an dernier : le monde n’a pas besoin de nouveaux gisements pétrogaziers sur un parcours de carboneutralité; elle a plutôt fait valoir, entre autres, que tous les nouveaux gisements devraient prioriser les technologies peu polluantes, puisque les risques géopolitiques et commerciaux sont considérables.

En somme, les déséquilibres énergétiques sont probablement appelés à perdurer dans les années à venir, à défaut d’une intervention décisive et concertée des décideurs. Si on ne consacre pas plus d’efforts pour encadrer la demande, les niveaux et la composition des dépenses en immobilisation à l’heure actuelle dans le secteur de l’énergie pourraient exacerber encore les pressions qui pèsent sur l’offre, faire monter les prix et réduire la capacité des marchés à se prémunir contre la volatilité à terme. Selon les mots de l’AIE, « En l’absence de transitions accélérées dans les énergies propres, les dépenses consacrées aux combustibles traditionnels sont elles aussi insuffisantes pour permettre de continuer d’exploiter efficacement le système actuel. Il faut apporter des changements pour éviter de vivre dans un monde fragilisé par la pénurie énergétique et caractérisé par la volatilité des prix ». Dans le même temps, les pays pourraient potentiellement rejeter encore plus — et non moins — d’émissions polluantes dans l’atmosphère.

Un monde de plus en plus polarisé et les chocs volatils et chroniques sur l’offre d’énergie dans la prochaine dizaine d’années pourraient avoir d’importantes conséquences macroéconomiques. Si le relèvement des investissements dans les énergies propres (et les coûts évités) produit les dividendes les plus importants sur la croissance économique dans un parcours harmonieux, les déficits ambitionnels sont toujours énormes. Dans le même temps, la modélisation exhaustive menée par le Groupe de travail sur l’information financière relative aux changements climatiques dans le cadre de l’Initiative financière du Programme des Nations Unies pour l’environnement (UNEP FI) illustre différents scénarios dans lesquels la plupart des marchés majeurs pourraient subir des pressions inflationnistes soutenues sur un horizon de plusieurs années en raison à la fois des prix élevés de l’énergie, des taxes carbone et des approches de plus en plus fractionnelles dans l’action climatique. Le FMI a aussi tenté de chiffrer la croissance et les pressions inflationnistes à court terme dans des interventions officielles équilibrées. Il faut reconnaître que les échecs des marchés et les déficits dans les politiques permettent difficilement de prédire l’orientation, et à plus forte raison l’ampleur des conséquences potentielles.

NÉCESSAIRE, MAIS NON SUFFISANT

Les combustibles fossiles nous apprennent aussi qu’il est impératif de se pencher à la fois sur l’offre et sur la demande du point de vue des émissions polluantes, et non seulement dans une perspective économique. Par exemple, les trois quarts environ des émissions polluantes du pétrole proviennent de sa combustion. Au Canada, la production pétrolière est nettement plus prépondérante en carbone que celle de nombreux pays comparables selon la recherche souvent citée de Masnadi et coll.; or, le déficit se réduit substantiellement dans une comparaison d’IHS Markit selon une approche « du puits de pétrole aux roues ». Les engagements substantiels dans les investissements consacrés par les gouvernements à la captation, à l’utilisation et au stockage du carbone — avec les capitaux privés aujourd’hui sur la table — sont absolument essentiels pour relever la décarbonation. Dans le même temps, le gaz naturel du Canada apporte déjà un avantage carbone par rapport à de nombreux pays comparables, comme l’a récemment fait savoir le Forum des politiques publiques. Il s’agit non pas de minorer l’importance de réduire l’empreinte de la production, mais bien de mettre l’accent sur la nécessité d’adopter également des mesures pour contrer la demande.

C’est l’internalisation accrue des coûts du carbone qui doit faire le plus gros du travail dans les efforts destinés à endiguer la demande, à porter les économies et à déclencher les changements dans le comportement. Le FMI a proposé un prix plancher international du carbone (PPIC) échelonné, qu’il appelle « l’unique option » et qui pourrait encourager les marchés à lancer une intervention suffisamment généralisée qui viserait à maintenir la hausse des températures en deçà de 2 °C. Dans son analyse, le FMI constate qu’à eux seuls, les efforts des grandes puissances économiques — malgré une tarification du carbone beaucoup plus vigoureuse — ne limiteraient pas suffisamment les émissions mondiales. De même, les différents scénarios qui prévoient des taxes de redressement frontalier du carbone plus onéreuses et compliquées ou qui concentrent les prix sur les secteurs prépondérants en émissions et exposés aux échanges commerciaux ne permettraient pas d’infléchir suffisamment la courbe des émissions polluantes (graphique 10).

Il n’y a effectivement pas, aujourd’hui, de prix carbone à une échelle mondialement pertinente. Le FMI estime que le prix carbone explicite moyen à l’échelle mondiale est d’à peine 6 $ US la tonne par rapport à des prix qui se rapprochent de 75 $ US et qu’il faudra probablement atteindre d’ici 2030. (Et ces prix se rapprochent de 225 $ US pour les pays dont les revenus sont élevés dans un régime échelonné.) À l’heure actuelle, la taxe carbone fédérale du Canada s’établit à 50 $ CA la tonne (~ 35 $ US/tonne) et est appelée à augmenter peu à peu pour s’établir à 170 $ CA la tonne en 2030 (~120 $ US/tonne). Il faut encore savoir si les intentions du G7 de créer un Club climat nous rapprochent d’un prix plancher cohérent pour le carbone ou d’un régime plus fragmenté, apparenté à l’ACB dans l’ensemble des blocs commerciaux, ce qui pourrait nourrir encore les divisions parmi les régions, sans nécessairement abaisser les émissions mondiales.

Cette conjoncture fait aussi ressortir une difficulté pratique dans la comptabilité actuelle des émissions. Une approche fondée sur la production selon les normes de la CCNUCC comporte le potentiel de nouvelles distorsions dans le bilan énergétique mondial par le truchement des circuits des échanges commerciaux. Par exemple, la production de l’énergie pèse sur les bilans intérieurs même si les retombées (soit la consommation) ont lieu à l’étranger. Il s’agit d’une difficulté largement reconnue, à laquelle il n’y a pas de solution simple; elle illustre encore toutefois un autre risque pour une transition harmonieuse : les incitatifs intérieurs pourraient aller à l’encontre de l’intérêt mondial.

Toujours est-il qu’une internalisation accrue des impacts environnementaux n’est probablement pas suffisante pour assurer un parcours harmonieux sur la voie de la carboneutralité dans un monde géopolitique. De par sa conception, cette cible est nettement consacrée aux émissions. Les événements récents ont mis en lumière le fait que la sécurité (ou la pauvreté) énergétique viendra éclipser l’impact environnemental de l’énergie si les décideurs sont confrontés aux compromis de la réalité qu’affrontent aujourd’hui de nombreuses régions dans le monde.

LE PARADOXE DE L’ABONDANCE

Sur la voie de la carboneutralité, la production des combustibles fossiles est de plus en plus concentrée au Moyen-Orient et en Russie. Selon l’AIE, la part de la production pétrolière mondiale de l’OPEP et de la Russie augmenterait pour passer à plus de 60 % d’ici 2050 contre 47 % (en 2020) sur un parcours carboneutre. La part mondiale de la production du gaz naturel au Moyen‑Orient et en Russie se relèverait d’autant du point de vue de la concentration, soit de plus de 10 points de pourcentage pour s’établir à presque 45 % en 2050. Les producteurs de combustibles fossiles à coûts élevés et qui ont des cibles carboneutres apparentées à celles du Canada et de l’Europe constateraient une baisse de leur production à la longue, ce qui cadre avec les tendances actuelles dans les investissements.

Or, ce ne serait pas nécessairement les plus grands pollueurs qui seraient les premiers à décrocher. Selon les travaux plus récents menés sous la gouverne de Masnadi, la concentration du pouvoir de tarification — surtout dans le secteur pétrolier — pourrait distorsionner les signaux du marché et exploiter les asymétries des politiques en raison des chocs sur la demande. Dans le même temps, le développement des économies asiatiques continue d’être tributaire des importations de combustibles fossiles, en raison d’une nouvelle concentration des courants commerciaux attendue entre le Moyen-Orient et la Russie d’une part, et d’autre part les économies asiatiques en développement. Dans ce couloir, la dépendance de ces dernières économies à l’endroit des importations est appelée à s’accroître pour s’établir à 50 % et 85 % environ, en 2050, pour le gaz naturel et le pétrole respectivement, selon l’AIE.

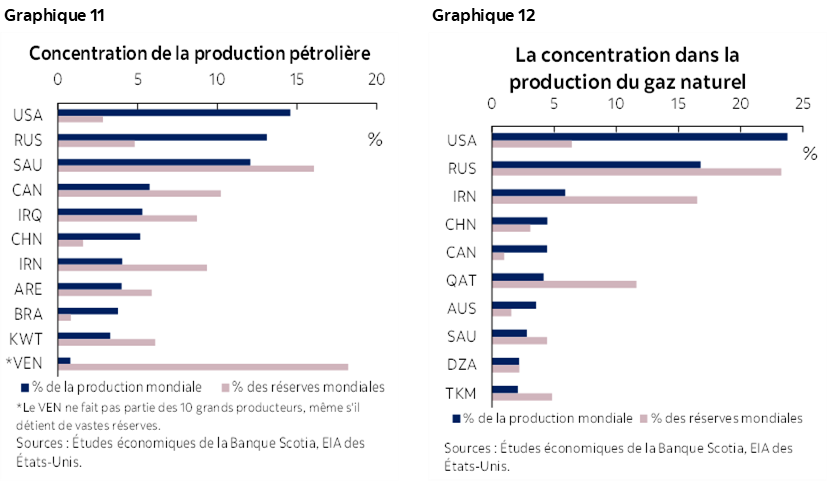

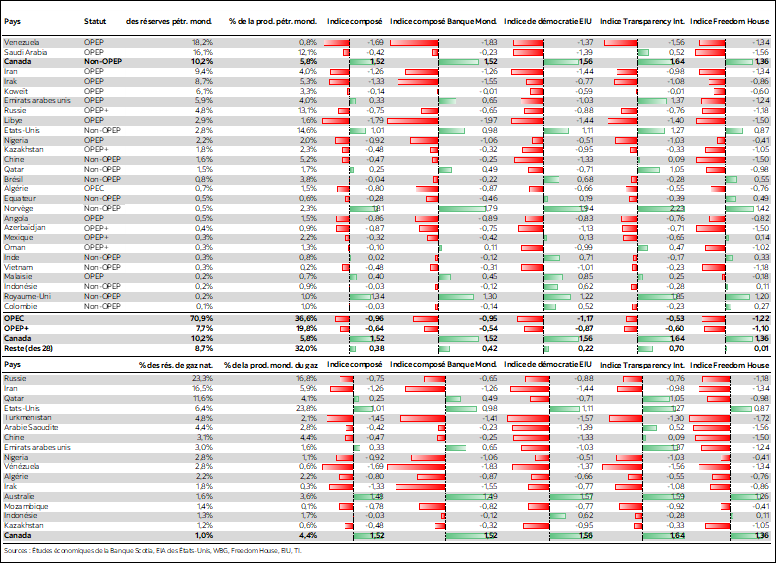

Il serait non seulement naïf, mais aussi irresponsable, pour les décideurs, d’écarter le risque d’un parcours de plus en plus polarisé à l’heure où le monde mène la transition énergétique. La malédiction des ressources est un phénomène largement étudié dans le domaine de l’économie, qui établit le lien entre la dotation naturelle d’une part et, d’autre part, l’affaiblissement de la gouvernance et le conflit. Le tiers des réserves mondiales de pétrole est concentré dans deux pays — le Venezuela et l’Arabie saoudite —, alors que l’Iran et l’Irak font monter le compteur à plus de la moitié. Les réserves de gaz naturel sont encore plus concentrées parmi un sous-ensemble de pays, dont la Russie et l’Iran comptabilisent à eux seuls presque 50 % des réserves mondiales. Selon les chiffres de la production actuelle, le tableau paraît à peine meilleur (graphiques 11 et 12). Bien qu’il soit approprié d’analyser la production selon un objectif qui consiste à répondre à la demande actuelle, il est également important de faire le point sur les réserves, notamment celles qui pourraient (ou non) être exploitées sur un parcours désordonné à long terme, quand la règle du jeu (de par sa conception ou autrement) a pu changer, même s’il faut reconnaître que les réserves peuvent constituer un marqueur dynamique.

Selon presque tous les indicateurs dans ce sous-ensemble de pays, la gouvernance atteint des profondeurs abyssales. Nous mettons au point un indicateur composite constitué de sources tierces d’information publique qui couvrent un large ensemble de facteurs sous l’égide de la gouvernance, dont la transparence, la corruption, la règle du droit et la démocratie; la Banque mondiale, Transparency International, Freedom House et l’Economist Intelligence Unit font partie de ces sources. Il y a un chevauchement parmi les indicateurs — dont la plupart sont eux-mêmes composites — ce qui vient toutefois lisser les anomalies potentielles parmi les sources ou les méthodologies. (Cf. les détails dans l’annexe.) Près des trois quarts des réserves mondiales de pétrole (et presque 50 % de la production actuelle) se concentrent dans les pays dans lesquels la gouvernance est presque un écart type complet pire qu’un pays souverain moyen. Si l’offre mondiale de gaz naturel est moins structurée que le pétrole, le bilan de la production et des réserves mondiales se concentre dans les pays dont les régimes de gouvernance sont très discutables.

Le Canada est l’une des rares exceptions à la norme. Si la production actuelle de pétrole du Canada se situe à un peu moins de 6 % de la production mondiale en 2021, ce pays réunissait la troisième part en importance des réserves confirmées, à 10 %, ce qui est supérieur à tous les pays non membres de l’OPEP et de l’OPEP+ réunies. La part du Canada dans la production mondiale de gaz naturel est à peu près comparable, à environ 5 %, alors que sa part des réserves mondiales est d’environ 1 %. Dans le même temps, le Canada surpasse nettement les pays producteurs comparables par un écart type et demi dans un vaste ensemble d’indicateurs de la gouvernance. Pour être équitable, le Canada est toujours aux prises avec ses propres problèmes de gouvernance intérieure dans le domaine des ressources naturelles, ce dont ne tiennent probablement pas complètement compte ces indicateurs; or, dans l’ensemble, le parti pris est probablement en faveur d’une sous-exploitation plutôt qu’une surexploitation par rapport à d’autres grandes administrations dotées de richesses naturelles considérables.

IL FAUT UN NOUVEAU DISCOURS

Les plans de carboneutralité de la communauté mondiale ont été mis à rude épreuve dans les derniers mois, qui ont révélé d’importantes vulnérabilités. Le moment est venu de se regarder dans le miroir et de mener des interventions plus proactives et expéditives dans les politiques officielles, individuellement et collectivement. En reconnaissant franchement qu’une transition désordonnée est plausible, on pourrait en réduire la probabilité. Les cibles aspirationnelles et les parcours ambitieux jouent un rôle important en galvanisant la mobilisation autour de la carboneutralité; or, dans leur forme la plus utile, les scénarios doivent faire état d’un ensemble d’issues plausibles, sans égard à leur attractivité. Un ensemble plus équilibré de scénarios pourrait constituer un point de départ, parmi les décideurs et la communauté internationale, des discussions sur des approches plus proactives et concertées afin de contrer la possibilité d’un parcours plus polarisé dans les années à venir.

Le monde doit s’affranchir des combustibles fossiles, qui jouent toutefois un rôle pivot dans une transition ordonnée sur la voie de la carboneutralité. À l’heure actuelle, nous ne suivons pas ce parcours ordonné. Il est essentiel de relever massivement les investissements — dans les technologies propres et plus propres —; or, nous n’avons pas encore franchi cette étape. D’ici là, le monde a besoin de plus de combustibles fossiles pour en consommer moins. Une forme différente de polarisation parmi les intervenants rend ce dialogue difficile : si le monde a toujours besoin de pétrole et de gaz dans les années à venir, quel est le meilleur parcours — ou le parcours le moins mauvais — qui permettra toujours à la planète de parvenir à la carboneutralité? Quelles sont, sur ce parcours, les assurances et les étapes qu’il faudra pour veiller à ce que tout ne se déroule pas simplement comme d’habitude pour les fournisseurs des énergies traditionnelles? Et comment ferons-nous pour adopter une approche de la fin qui justifie les moyens en tenant compte du tribut humain dans ce parcours?

Il faut nécessairement enchaîner en corrigeant les lacunes dans les structures-cadres qui nous ont conduits jusqu’ici. Si l'on ne parvient pas à internaliser les aspects de la conjoncture et de la gouvernance de l’offre, on pourrait fragiliser l’objectif absolu qui consiste à limiter la hausse des températures planétaires, d’autant plus que les options offertes par les énergies plus propres sont à la traîne de la demande d’énergie qui ne cesse de s’accroître. S’en remettre aveuglément à des sources d’énergie (traditionnelles ou alternatives) dans les pays dont la gouvernance est faible n’est pas la voie à suivre. S’il est disposé à envisager de plafonner les prix du pétrole russe, ce qui est pratiquement problématique, le Club climat devrait peut-être envisager des suppléments de prix pour les ressources énergétiques mieux gouvernées (et sécurisées) lorsque l’offre alternative se relèvera. C’est sans doute trop ambitieux dans un monde dans lequel les politiques sont adoptées au compte-gouttes, ce qui précipite toutefois le développement (et l’acceptation) du paysage du financement de la transition et ce qui pourrait accélérer le mouvement qui consiste à « assainir la saleté — et la rendre conforme »; il s’agirait sans doute d’un pas dans la bonne direction. Ce ne sont que quelques exemples. Les institutions financières missionnées pour assurer la coordination mondiale des politiques, dont le FMI, la Banque mondiale et l’OMC, de concert avec l’AIE, devraient avoir pour tâche de mener des interventions pratiquement viables dans les politiques officielles. Surtout, les gouvernements devraient être censés réagir.

Le Canada est parfaitement en mesure de mener l’offensive. Il possède de prodigieuses réserves d’énergie traditionnelles et compte sur des institutions bien gouvernées; or, il a au moins les ambitions d’accélérer une transition harmonieuse sur la voie menant à des sources d’énergies plus propres — et il réunit de vastes réserves de minéraux critiques essentiels pour y parvenir. Il doit absolument mettre en place ses propres politiques-cadres et lancer ses propres interventions pour respecter ses engagements intérieurs; or, dans un monde de plus en plus polarisé, cet effort ne sera sans doute pas suffisant. Un ralentissement de la sortie pour les secteurs pétrogaziers du Canada pourrait répondre à l’intérêt mondial, en imposant toutefois des pressions plus fortes sur nos propres objectifs intérieurs. Mais que faudra-t-il faire pour mener ce débat en deçà et au-delà de nos frontières?

Il s’agit d’un simple exercice d’échauffement pour se pencher sur les problèmes de la gouvernance mondiale qui surgiront probablement dans la transition entre « un système prépondérant en combustibles et un système énergétique prépondérant en minéraux », dans laquelle le risque de déséquilibres et de secousses est encore plus grand.

ANNEXE : LA MÉTHODOLOGIE POUR LA COMPARAISON DES RÉGIMES DE GOUVERNANCE DANS L’ENSEMBLE DES GRANDS PAYS PRODUCTEURS DE PÉTROLE ET DE GAZ

Quatre grands indices publics indépendants et avancés sur la gouvernance ont été compilés :

- Les indicateurs de gouvernance de la Banque mondiale rendent compte de ces indicateurs pour plus de 200 pays et territoires selon six aspects de la gouvernance : l’opinion et la redevabilité; la stabilité politique et l’absence de violence ou de terrorisme; l’efficacité du gouvernement; la qualité réglementaire, la règle du droit, ainsi que la lutte contre la corruption.

- L’indice de la démocratie de l’Economist Intelligence Unit donne un aperçu de l’état de la démocratie mondiale dans 165 États indépendants et deux territoires, selon cinq catégories : le processus électoral et le pluralisme, les libertés civiles, les rouages de l’État, la participation politique et enfin, la culture politique.

- L’indice de perception de la corruption de Transparency International classe 180 pays et territoires dans le monde selon les niveaux perçus de corruption du secteur public.

- L’ouvrage Freedom in the World de Freedom House est une enquête statistique annuelle qui mesure le degré des libertés civiles et des droits politiques dans 195 pays et 15 territoires d’après une série de 25 indicateurs dérivés de la Déclaration universelle des droits de l’homme.

Chaque indicateur de gouvernance a été normalisé (répartition type) selon une moyenne de zéro et un écart type de 1. Pour chaque pays, nous avons soustrait la moyenne mondiale de l’indicateur de gouvernance normalisé de ce pays et nous l’avons divisé par l’écart type. Nous avons ensuite calculé un indice composite des indicateurs de gouvernance pour chaque pays en prenant la moyenne simple des indicateurs de gouvernance (dont une moyenne simple des six indicateurs de la Banque mondiale). Le lecteur trouvera ci-après les résultats pour un sous-ensemble de pays intervenant dans la vaste majorité de la production mondiale.

Avec l'aide à la recherche de Jaykumar Parmar, analyste économique, Études économiques de la Banque Scotia.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.