SYNTHÈSE

- Le 24 février 2022, l’invasion de l’Ukraine par les Russes a monopolisé l’actualité partout dans le monde, en plus de secouer les marchés mondiaux et de remettre en question les normes et les conventions géopolitiques établies.

- Du point de vue des prix des produits de base, le pétrole a tout de suite été le grand gagnant du conflit, compte tenu de la part de la Russie dans la production mondiale; nous nous attendons désormais à une hausse des valeurs et de la volatilité du brut, au moins à court terme.

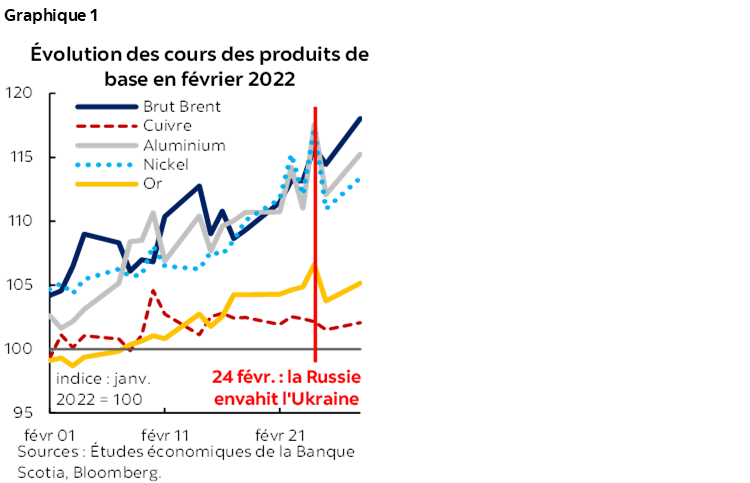

- En février, les cours du cuivre, du nickel et de l’aluminium ont aussi inscrit des bonds considérables (graphique 1) : la Russie est un grand producteur de ces trois métaux. Or, la hausse du minerai de fer a été plus discrète en raison de la conjoncture contrastante en Chine.

- En février, les valeurs journalières de clôture des cours de l’or ont varié entre 1 792 et 1 936 $ US l’once; l’environnement macroéconomique est désormais plus favorable au métal jaune.

- Puisque le conflit ne semble pas vouloir prendre fin bientôt, il paraît probable que de fortes pressions feront monter les cours de la plupart des produits de base de l’univers que nous couvrons et que ces pressions seront supérieures à celles que nous avions pronostiquées dans nos prévisions de janvier 2022.

LA GUERRE ÉBRANLE L’ÉCONOMIE POLITIQUE MONDIALE

Le 24 février 2022, l’invasion de l’Ukraine par la Russie a dominé l’actualité partout dans le monde, en plus de secouer les marchés mondiaux et de remettre en question l’ordre géopolitique établi. C’est pourquoi nous nous attendons à ce que le parcours assez bien synchronisé de la reprise économique, à l’heure où le variant Omicron est aujourd’hui maîtrisé, soit plus probablement plus cahoteux que ce que nous avions cru.

La conjoncture est très incertaine; au moment d’écrire ces lignes, nous nous attendons à ce que le conflit produise quatre grands chocs économiques, qui devraient tous perdurer dans une certaine mesure. Le premier choc est celui que produira le bond des cours des produits de base en raison des blocages de l’offre : la Russie est le troisième grand producteur de pétrole mondial et le deuxième grand producteur de gaz naturel dans le monde; l’Ukraine est un important exportateur de céréales. Le deuxième choc est celui que produiront l’incertitude économique et la volatilité des marchés boursiers dans la foulée d’une brèche dans les normes de l’après-guerre froide en ce qui concerne les frontières des États souverains : les indices de l’incertitude des politiques et de l’équité et le dollar US comme valeur refuge se sont relevés dans la foulée de l’invasion. Troisièmement, le grippage des circuits commerciaux en Europe viendra probablement renchérir les fléaux existants dans la chaîne logistique et l’inflation : l’IPC américain a atteint ce sommet depuis presque 40 ans en s’inscrivant à 7,5 % sur un an en janvier, avant que la guerre éclate. Quatrièmement, l’industrie aérienne et la demande de carburant d’aviation pourraient être frappées de plein fouet puisque les avions sont cloués au sol partout dans le monde.

Malgré les innombrables incidences de l’incursion pour l’économie réelle, nos hypothèses de base dans la politique monétaire sont inchangées pour l’instant. Les liens financiers entre la Fédération de Russie et le reste du monde sont plus limités depuis l’invasion de la Crimée en 2014, et nous nous attendons à ce que la Banque du Canada et la Réserve fédérale américaine continuent de se consacrer à la lutte contre l’inflation et à ce qu’elles relèvent toutes les deux leur taux directeur de 175 points de base en 2022. Pour le Canada, la vigueur de la croissance du PIB au T4 de 2021 — prédite grâce à notre modèle des actualités prévisionnelles — vient confirmer une hausse des taux cette semaine. Il va de soi que l’escalade mondiale du conflit en cours pourrait modifier nos prévisions.

LES SANCTIONS MULTIPLIENT LES INQUIÉTUDES ACTUELLES SUR L’OFFRE DE PÉTROLE ET SURVITAMINENT LES PRIX

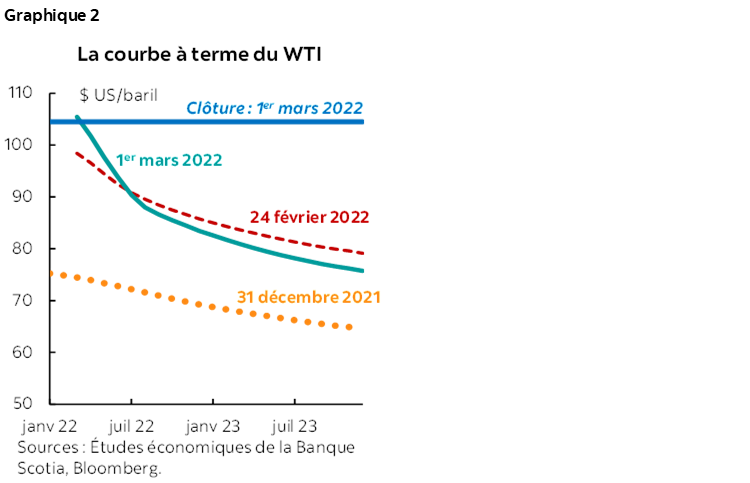

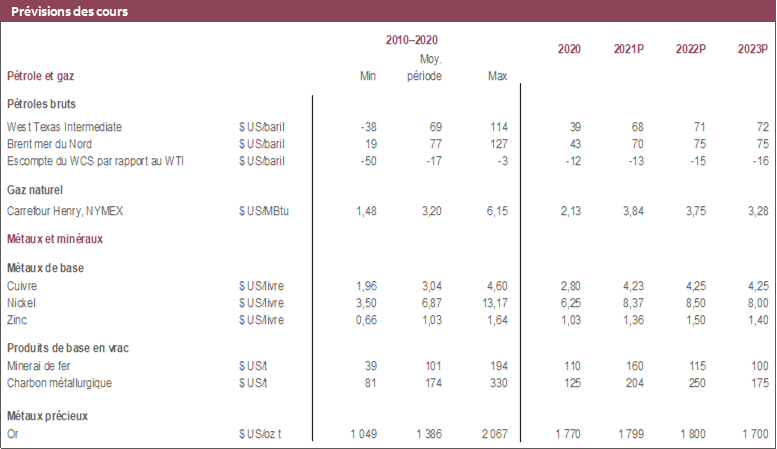

Le pétrole est évidemment aujourd’hui le plus grand gagnant du conflit entre la Russie et l’Ukraine, et nous nous attendons cette année à un net relèvement des valeurs du brut et à un accroissement de la volatilité à court terme. Les indices repères du Brent et du WTI ont récemment franchi la barre des 100 $ US le baril pour la première fois depuis 2014 — année culminante du dernier super cycle des produits de base — et ces deux matières continuent de s’échanger à des valeurs qui frôlent cette barre. Puisque des sanctions ont été adoptées et que la fin de ce conflit n’est pas pour demain, nos prévisions de janvier 2022, à 70 $ US le baril pour le WTI et à 73 $ US le baril pour le Brent au S1 de 2022, ne sont plus viables. Les prévisions consensuelles médianes de Bloomberg supposent des cours de 76 $ US le baril pour le WTI et 78,50 $ US le baril pour le Brent cette année; les courbes à terme — qui ont basculé beaucoup plus considérablement depuis la fin de 2021 — laissent entendre que les valeurs monteront encore cette année et l’an prochain (graphique 2, page 1).

Du côté de l’offre, d’autres facteurs haussiers continuent de produire leurs effets. On craint toujours que l’OPEP+ ne puisse pas relever sa production à la hauteur des taux cibles, et nous nous attendons toujours à une rigueur cruciale dans le secteur des hydrocarbures de schiste américains, selon les prévisions des pétrolières. Ce dernier effet s’inscrit naturellement dans la foulée de plusieurs années de volatilité des cours des produits de base, même si la vigueur même des récents gains des valeurs du brut et l’augmentation de la probabilité des effets tenaces de ces gains comportent un potentiel de hausse des prévisions sur ce front.

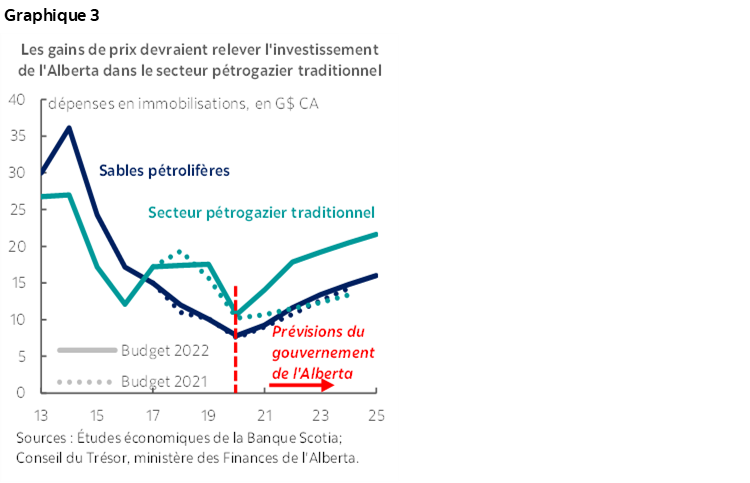

Au Canada, les bonds des cours du pétrole viennent rehausser des perspectives qui sont déjà en train de s’améliorer dans les provinces productrices de pétrole. Le WCS suit généralement les indices du brut léger, qui ont passé la semaine dernière la barre des 80 $ US le baril pour la première fois depuis 2014; cette hausse des valeurs du brut intervient à l’heure où la production, l’investissement et la nouvelle capacité d’emport semblent déjà vouloir se relever. Au Canada, les investissements dans les infrastructures pétrogazières ont continué d’augmenter au quatrième trimestre de 2021, et la production albertaine de brut — même si elle s’est légèrement repliée en décembre 2021 — continue de se rapprocher d’un sommet absolu. Les premières projections paraissaient déjà prometteuses avant que les inquiétudes pointent sur l’offre : dans son budget de la semaine dernière (cf. notre analyse en cliquant sur ce lien), l’Alberta a révisé nettement à la hausse, en 2025, les investissements dans le secteur pétrogazier traditionnel — plus sensible aux mouvements de prix — (graphique 3), et l’enquête de Statistique Canada sur les intentions d’investissement pour 2022 permettent de constater qu’on s’attend à une forte hausse de 22 % dans les dépenses en immobilisations sectorielles.

LES GAINS DES MÉTAUX DE BASE SONT PLUS MODESTES; DE NOUVEAUX PICS SONT TOUJOURS POSSIBLES

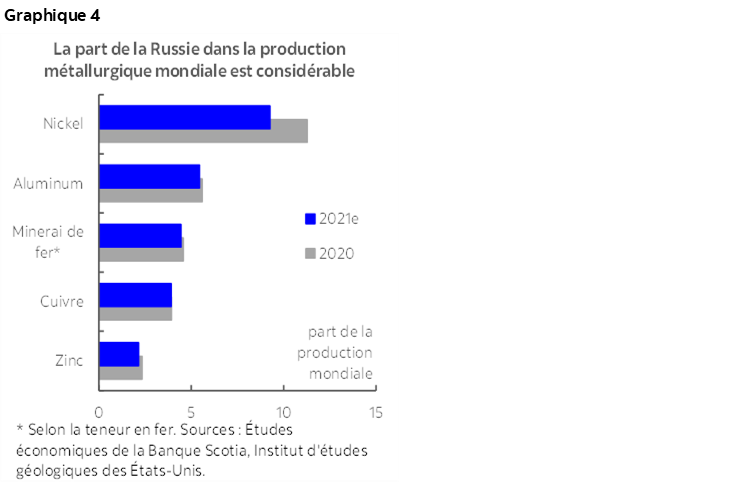

En février, les cours du cuivre, du nickel et de l’aluminium ont inscrit des hausses considérables : il s’agit à nouveau d’un résultat compréhensible, puisque la Russie est un important producteur des trois métaux (graphique 4). Le nickel a atteint son plus haut depuis 2011, alors que l’aluminium a pulvérisé un record absolu. Les valeurs du zinc et du cuivre, pour lesquels la Russie représente une plus faible part de la production mondiale, ont augmenté plus modestement que les autres métaux de base. Les cours du métal rouge ont eux aussi progressé après que le Chili — premier producteur mondial de cuivre — ait publié des données confirmant la léthargie de sa production, qui peut s’expliquer par les travaux d’entretien des mines et la météo inclémente : les cours se sont établis à une moyenne supérieure à 4,50 $ US la livre pour la première fois depuis mai 2021, mois au cours duquel ils avaient établi un record absolu. Il va sans dire que tant que les inquiétudes perdurent sur l’offre russe, il y a un risque de hausse des prévisions de cours que nous avons établies pour ces métaux en janvier 2022.

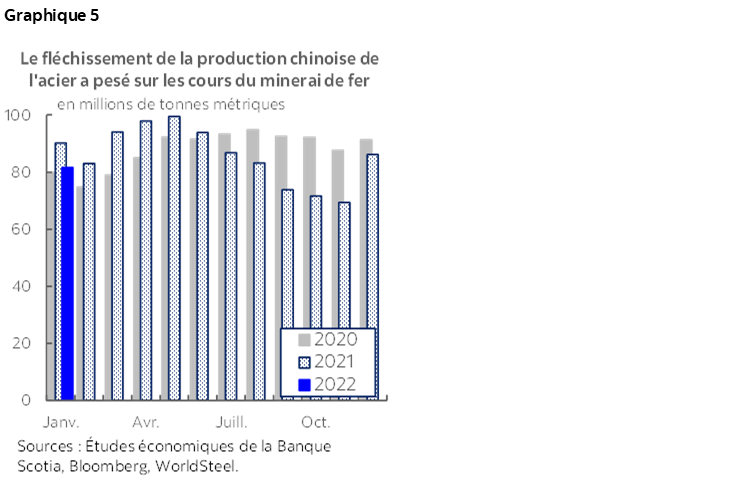

Même si à la fin de février, les valeurs du minerai de fer ont évolué à la hausse en raison des craintes que fait peser le blocage de l’offre, leur progression s’est faite plus discrète à cause d’autres facteurs. Au début du mois, le gouvernement chinois a annoncé des enquêtes sur les stocks de minerai de fer et sur l’activité transactionnelle portant sur ce minerai; la nouvelle s’est enchaînée avec des frais de transactions pour certains contrats à terme et un plongeon d’environ 15 $ US la tonne. La production chinoise de l’acier — dont le minerai de fer est une matière d’amont importante — a elle aussi fléchi en janvier en raison des contingents en cours dans les émissions polluantes relativement aux Jeux olympiques d’hiver de Beijing (graphique 5). On avait espéré de meilleurs résultats après que les données de la fin de 2021 aient fait état d’un certain succès dans la maîtrise de la production et des niveaux de pollution. La Chine semble prête à rehausser encore ses dépenses d’infrastructures — grâce au financement apporté par les obligations à vocation spéciale qui n’ont pas d’incidence sur les chiffres de synthèse relativement à la dette de l’État — pour soutenir la reprise économique sur fond de ralentissement du secteur immobilier, ce qui est une meilleure nouvelle. L’État chinois apportera des précisions pendant le Congrès national populaire qu’il tient depuis le 5 mars, ce qui offre un potentiel de hausse dans la demande de l’acier et dans la consommation du minerai de fer à terme.

L’INCERTITUDE REHAUSSE L’OR COMME VALEUR REFUGE

En février, les valeurs de clôture journalière des cours de l’or ont varié entre 1 792 et 1 936 $ US l’once; l’environnement économique paraît aujourd’hui plus favorable pour le métal jaune. Les valeurs du lingot ont commencé à dériver à la hausse après qu’on ait déclaré que l’inflation américaine — à laquelle l’or sert de valeur refuge — avait atteint en janvier un sommet en près de 40 ans. L’or a ensuite bondi le 24 février lorsque les investisseurs se sont rués sur cette valeur refuge après que la Russie ait envahi l’Ukraine et que les spéculations se soient multipliées sur les possibilités que la Russie liquide ses réserves de lingots pour couvrir les coûts liés aux sanctions mondiales. L’or devrait rester bien étayé dans cet environnement d’incertitude plus forte que prévu, créée par le conflit géopolitique, de même que par l’appréciation des prix potentiellement plus forte qu’attendu.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.