SYNTHÈSE

- Nous avons haussé nos prévisions sur les produits de base essentiellement parce que nous nous attendons à ce que les craintes logistiques restent élevées pour les deux prochaines années en raison du conflit qui oppose la Russie et l’Ukraine.

- Toutefois, le risque d’un ralentissement important de la croissance en Chine hausse la possibilité que la demande de produits de base soit de plus en plus discrète cette année; la révocation des mesures de relance monétaires dans le monde entier devrait aussi avoir pour effet de modérer la consommation dans les deux prochaines années.

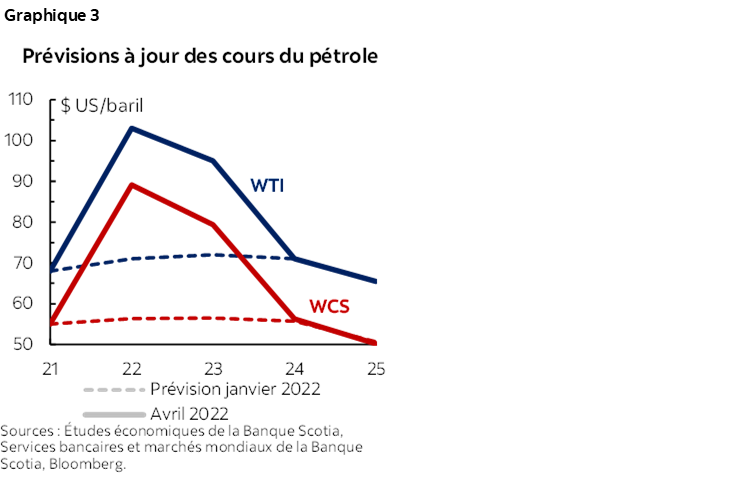

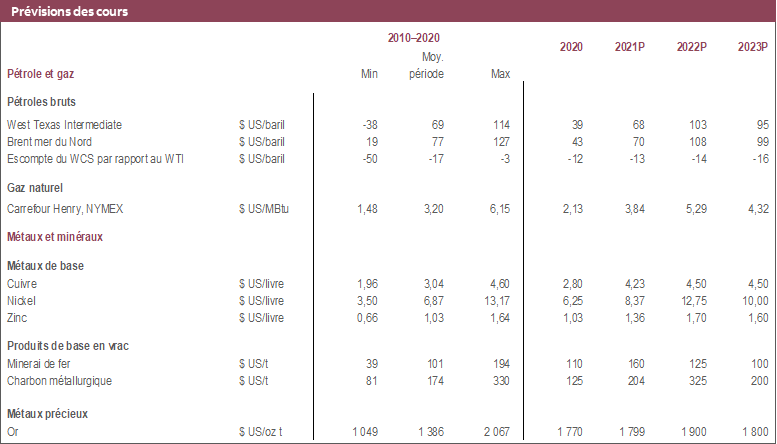

- Nous avons haussé nos prévisions pour les cours du pétrole pour les porter au-delà des prévisions intermédiaires de mi‑trimestre publiées le mois dernier : nous nous attendons désormais à ce que le cours du WTI s’établisse à une moyenne de 103 $US le baril en 2022 et de 95 $US le baril en 2023.

- Nous avons aussi augmenté nos projections sur les cours du cuivre, du minerai de fer et du nickel, en révisant à la hausse de presque 50 % le cours du nickel cette année en raison des pressions qui s’exercent sur les cours depuis le début de l’année du fait de spéculation et de la part démesurée de la Russie dans la production mondiale.

- Les cours de l’or ont frôlé les 2 000 $US l’once durant le mois, malgré le durcissement des perspectives pour les taux américains; nous nous attendons à ce que les cours se modèrent puisque les taux réels américains deviennent moins stimulants, mais qu’ils atteignent toujours une moyenne statistiquement élevée de 1 900 $US l’once en 2022.

LES PERSPECTIVES ÉCONOMIQUES MONDIALES SONT PLUS INCERTAINES

Trois facteurs essentiels expliquent les mouvements des cours des produits de base et sous-tendent nos prévisions pour l’économie mondiale : l’évolution du conflit entre la Russie et l’Ukraine, les politiques monétaires moins stimulantes et le ralentissement de l’activité en Chine.

Pour le conflit entre la Russie et l’Ukraine, nous supposons toujours, dans nos prévisions, que la croissance mondiale sera freinée et que la situation dans l’exportation des produits de base aura des chocs différents. Le conflit continue de sonner l’incertitude, qui pèse sur la confiance des consommateurs et sur les intentions des investisseurs — même si c’est peu évident jusqu’à maintenant en Amérique du Nord — et augmente les pressions inflationnistes existantes, en plus d’accentuer les stocks de produits intrants. Autrement dit, nous avons apporté d’importantes révisions baissières en Europe, qui est plus tributaire des produits russes et qui est victime de coûts particulièrement élevés dans les produits entrants. Toutefois, dans des pays comme le Canada, l’Australie et, dans une certaine mesure, les États-Unis, ces effets seront probablement masqués par la hausse des prix des produits qu’ils fabriquent et exportent.

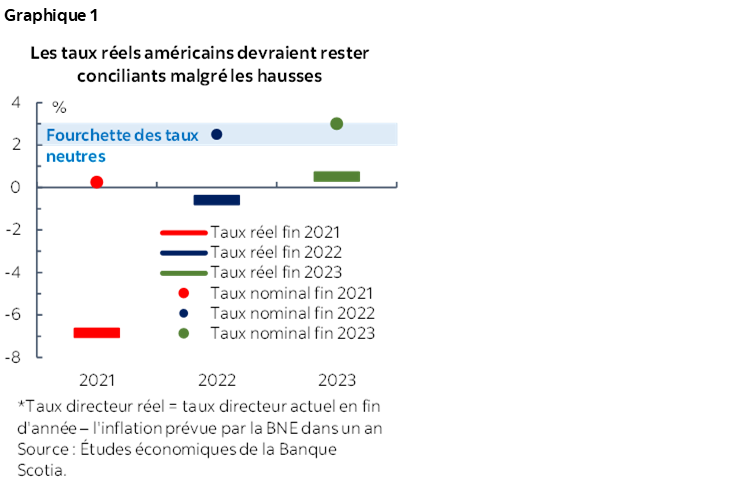

Parce que l’inflation n’a jamais été aussi élevée depuis des dizaines d’années, les banques centrales mondiales ont commencé à hausser leurs taux directeurs; bien que cette hausse s’accompagne d’une révocation rapide et importante des programmes de relance, les taux devraient rester favorables — surtout en Amérique du Nord — cette année et l’an prochain (graphique 1). Par exemple, en avril, le Canada a haussé son taux de financement à un jour de 50 points de base, ce qui est considérable — et ce qui représente la deuxième hausse dans le parcours cahoteux qui le portera à 3 % d’ici la fin de 2023 — et nous nous attendons à ce que la Réserve fédérale annonce une hausse de 50 points de base à la réunion du FOMC en mai, pour entamer un parcours comparable. Bien que nous ne nous attendions toujours pas à ce que ces hausses plongent l’économie dans une récession cette année ou l’an prochain, elle a effectivement une incidence sur nos prévisions de modération de la croissance — et, par extension, de la demande de produits de base ― en 2023.

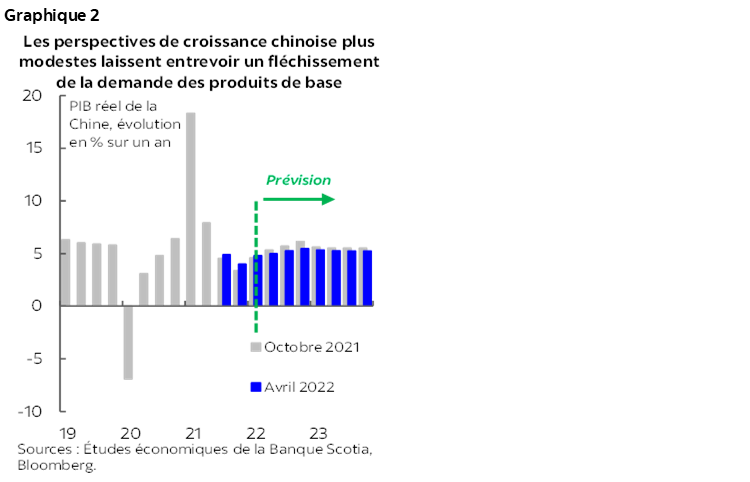

Sur cette toile de fond, la conjoncture économique est manifestement en train de se détériorer en Chine — deuxième grande puissance mondiale et premier consommateur de produits de base dans le monde. Le ralentissement de l’économie chinoise (graphique 2) s’explique probablement par des effets transitoires — mais prononcés — des confinements sanitaires; or, c’est aussi un point culminant de nombreuses années de changements dans les politiques du logement et dans l’évolution démographique, qui permettent difficilement d’atteindre des projections de croissance déjà modérées (cf. notre analyse). Notre dernier ensemble de projections de cours suppose une croissance plus modérée dans l’empire du Milieu par rapport à janvier; or, nous croyons que les risques de baisse dominent les perspectives de l’économie chinoise et la demande mondiale de produits de base.

LES PRÉVISIONS DES COURS DU PÉTROLE SONT REHAUSSÉES

Nous avons rehaussé nos prévisions sur les cours du pétrole pour les porter au-delà des prévisions intermédiaires de mi-trimestre publiées le mois dernier. Nous nous attendons désormais à ce que les cours du WTI s’inscrivent à une moyenne de 103 $ US le baril cette année et de 95 $ US le baril en 2023 (graphique 3); pour le Brent, nous prévoyons des valeurs moyennes de 108 $ US le baril et de 99 $ US le baril, respectivement, en 2022 et 2023. Nous supposons que le conflit entre la Russie et l’Ukraine et les inquiétudes qui pèsent sur le commerce mondial perdureront dans les deux prochaines années et qu’il n’y aura guère de répit dans le secteur américain du pétrole de schiste à l’heure où l’austérité des capitaux tient bon malgré la demande des investisseurs et sur fond de volatilité des cours. La destruction de la demande sera probablement minime à court terme; or, elle concourra de plus en plus à des pressions qui feront baisser les prix à mesure que le conflit et l’environnement des valeurs élevées du brut perdureront.

Nos prévisions rehaussées pour le WCS épousent celles des repères du pétrole léger. Essentiellement, les cours devraient être solidement étayés par la vigueur de la demande de brut et par la croissance très modeste des dépenses en immobilisation, qui contribuent à l’équilibre tendu des marchés. Nous nous attendons à ce que le rabais du WCS par rapport au WTI se réduise à moins de 13 $ US le baril au T2 de 2022 lorsque la production albertaine se ralentira pendant la durée de la maintenance systématique, avant de se cantonner dans la fourchette des 13 $ US à 15 $ US le baril dans les deux prochaines années. À plus long terme, nous nous attendons à ce que l’oléoduc TMX — qui devrait être mis en service à la fin de 2023 et assurer une capacité de transport supplémentaire de 590 000 barils par jour — apporte une capacité d’emport suffisante pour les 5 à 10 prochaines années. Nous entrevoyons aussi un potentiel de hausse pour le pétrole canadien dans l’éventualité où les questions ESG découragent l’achat des barils de pétrole lourds ailleurs dans le monde.

LES PROJECTIONS SUR LES COURS DE MÉTAUX AUGMENTENT ELLES AUSSI

Nos prévisions sur le cours du nickel ont inscrit les plus fortes révisions à la hausse depuis nos projections de janvier 2022. Cette année, nous nous attendons à ce que les valeurs moyennes du nickel s’établissent à 12,75 $ US la livre — soit une hausse de 50 % par rapport à nos dernières prévisions. L’activité spéculative a porté cette année les cours à des sommets absolus — en raison du rôle démesuré de la Russie dans la production mondiale du nickel — même si les échanges ont été interrompus pendant 12 jours. Nous nous attendons à ce que cette activité se modère lorsque les positions excédentaires pluriannuelles s’installeront au début de 2023 en raison de la très forte croissance de la production indonésienne de fonte de première fusion du nickel, mais continue de se chiffrer à une moyenne de plus de 9 $ US la livre en 2024.

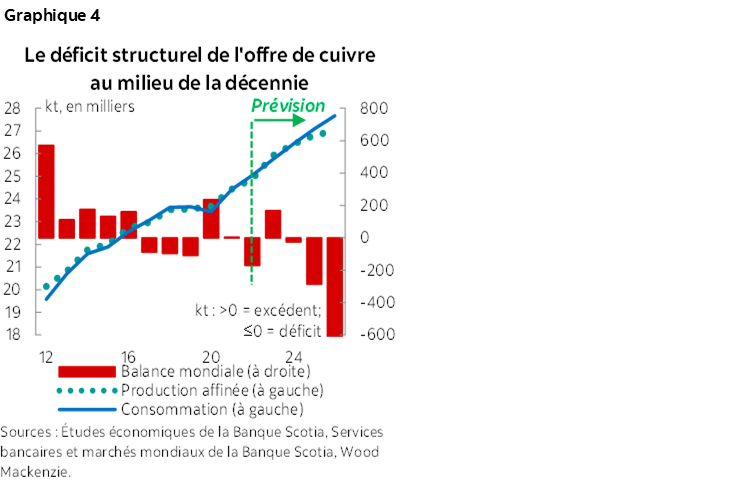

Les valeurs du cuivre se sont repliées dans la dernière semaine — du fait des mauvaises nouvelles économiques en Chine; or, nous sommes toujours optimistes sur l’évolution du métal rouge à moyen et à long termes. Les stocks sont toujours très faibles, et la part de la Russie dans la production mondiale — même si elle est plus modeste que pour les autres métaux — est assez importante, à 4 % environ, pour que les craintes qui pèsent sur l’offre et les blocages logistiques continuent de faire monter les cours. Sans égard aux problèmes en Chine et en Europe, nous entrevoyons toujours une forte consommation du cuivre grâce aux programmes de relance et de déconfinement partout dans le monde dans les prochaines années, ce qui devrait essentiellement absorber la nouvelle capacité de production dans différents pays. Au-delà de 2024, nous nous attendons toujours à ce que les cours frôlent des niveaux records proches de 5 $ US la livre puisque la forte demande — déterminée par la transition avec l’énergie verte — et l’absence de nouvelles capacités majeures dans le cadre des projets donneront lieu à d’importants déficits de l’offre (graphique 4).

Nous avons relevé incrémentiellement les projections sur les cours du minerai de fer — à 125 $ US la tonne cette année contre 115 $ US la tonne en janvier. D’une part, la Russie et l’Ukraine sont d’importants producteurs et exportateurs mondiaux de ce métal : l’Institut d’études géologiques des États-Unis estime que ces deux pays interviennent pour environ 8 % dans la production minière mondiale de 2020-2021 d’après la teneur en fer. Cette réalité augmente l’incertitude qui pèse sur l’offre à l’heure où la reprise de la production ailleurs — surtout en Amérique latine — à l’issue de la pandémie a déçu. Toutefois, les perspectives de la demande ont fléchi à cause de la dégringolade économique de la Chine, et nous nous attendons aujourd’hui à ce que la production chinoise d’acier — premier consommateur mondial de fer — baisse cette année sous le poids des restrictions sanitaires et environnementales.

Durant le mois, les cours de l’or ont fleureté avec les 2 000 $ US l’once malgré le durcissement de la politique de la Réserve fédérale américaine. Nous avons noté auparavant que les taux américains réels sont les prédicteurs les plus fiables des valeurs du lingot; par conséquent, nos projections actuelles sur la politique monétaire américaine laissent entendre que le métal jaune subira de plus en plus des pressions baissières à mesure que l’année avance. Toutefois, les investisseurs dans l’or pourraient parier que la Fed évitera le parcours le plus ambitieux de son intervention monétaire d’ici la fin de l’année, de crainte que la croissance économique se ralentisse trop considérablement, ce qui pourrait faire monter plus longtemps l’inflation — par rapport à laquelle le lingot est considéré comme un rempart. Les marchés réagissent aussi probablement à l’incertitude avivée — l’or est une valeur refuge — dans le contexte du conflit qui oppose la Russie et l’Ukraine et dans le cadre du ralentissement de l’économie chinoise.

Pour ce qui est des prévisions, nous avons haussé de 100 dollars l’once pour chacune des deux prochaines années, nos estimations du cours de l’or. Autrement dit, les cours s’établiront à des moyennes annuelles de 1 900 $ US l’once et de 1 800 $ US l’once respectivement en 2022 et 2023. Ces hausses tiennent compte des révisions haussières des prévisions sur l’inflation depuis janvier 2022, et nous nous attendons à ce que les taux réels négatifs s’inscrivent encore plus dans la durée que ce que nous avions prévu auparavant.

L’AGRICULTURE : LA HAUSSE DES PRIX DES ENGRAIS EST INQUIÉTANTE

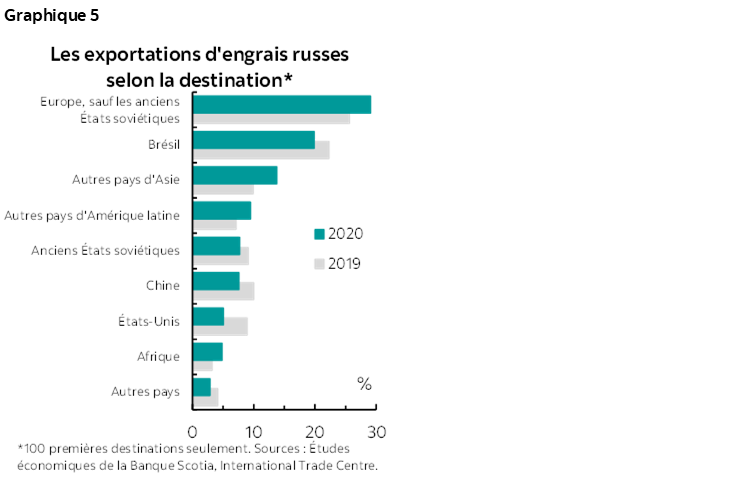

Le conflit entre la Russie et l’Ukraine a fait bondir les prix des produits agricoles — surtout le blé — , ce qui devrait accroître les revenus des agriculteurs; or, les coûts des intrants augmentent eux aussi considérablement. Le coût des engrais est peut-être celui qui s’illustre le plus dans ces hausses de prix. Le coût des engrais avait déjà considérablement augmenté avant l’invasion de l’Ukraine en raison de la progression des cours de l’énergie et des nouveaux permis d’exportation obligatoires dans certains pays; la Russie est le plus grand producteur mondial, et les prix des engrais ont récemment atteint des sommets absolus. En raison des répercussions économiques de cette conjoncture, les prix agricoles seront bien étayés tant que le conflit perdurera, et la production sera probablement pénalisée. C’est dans les pays qui dépendent le plus des exportations d’engrais russes (graphique 5, page 2) que les répercussions seront évidemment les plus fortes; toutefois, récemment, les prix ont un peu baissé et nous pensons que les exportateurs russes trouveront les moyens de livrer certains de leurs produits sur les marchés.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.